Abordagem da Espanha à regulamentação de empréstimos P2P: supervisão da CNMV e do Banco da Espanha

09.10.2025

5

O mercado financeiro alternativo da Espanha experimentou um crescimento fenomenal nos últimos anos, graças às novas plataformas e a um ambiente regulatório que visa fornecer proteção aos investidores e, ao mesmo tempo, estimular o crescimento do mercado.

Duas instituições governam o paradigma em evolução da Espanha: o Banco da Espanha e a Comissão Nacional do Mercado de Valores Mobiliários (CNMV). Coletivamente, eles formam um sistema de supervisão e regulamentação que se alinha aos requisitos mínimos da UE e, ao mesmo tempo, é complementar o suficiente para garantir um desenvolvimento responsável.

Esse mergulho profundo na abordagem da Espanha às regulamentações de empréstimos P2P fornecerá uma visão inestimável que pode aumentar suas chances caso você decida entrar e investir nesse mercado.

Uma visão panorâmica do espaço de empréstimo P2P da Espanha

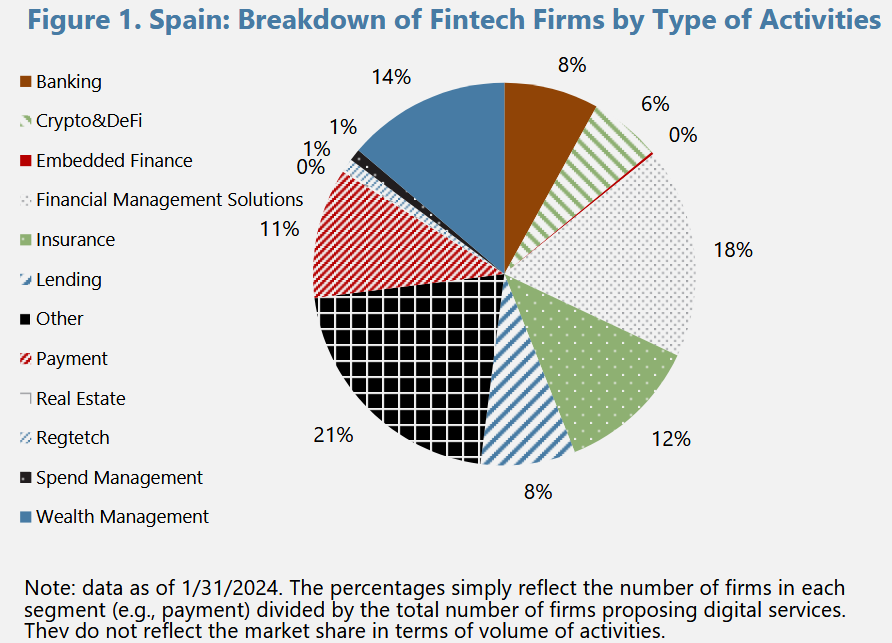

Os dados mais recentes fornecidos pela Statista indica que o setor de fintech da Espanha atualmente consiste em aproximadamente 850 empresas ativas. Além disso, o mercado financeiro alternativo, especificamente o mercado de empréstimos peer-to-peer (P2P), tornou-se cada vez mais importante.

De acordo com estimativas recentes, o mercado de empréstimos P2P da Espanha ultrapassou um limite de €3,8 bilhões em valor de originação de empréstimos no início de 2024, com novas perspectivas de desenvolvimento impulsionadas pelas necessidades do mercado local e possibilidades transfronteiriças possibilitadas pela regulamentação harmonizada da UE.

Em essência, as plataformas espanholas de empréstimos P2P são uma ponte vital entre os caminhos bancários tradicionais e os mutuários excluídos, pois oferecem produtos de crédito inovadores e retornos atraentes, embora modestos, aos investidores.

Devido a esse crescimento otimista, os reguladores tiveram que se esforçar para garantir que o crescimento não comprometesse a segurança dos investidores e a estabilidade financeira.

Vamos dar uma olhada na estrutura regulatória P2P atual da Espanha.

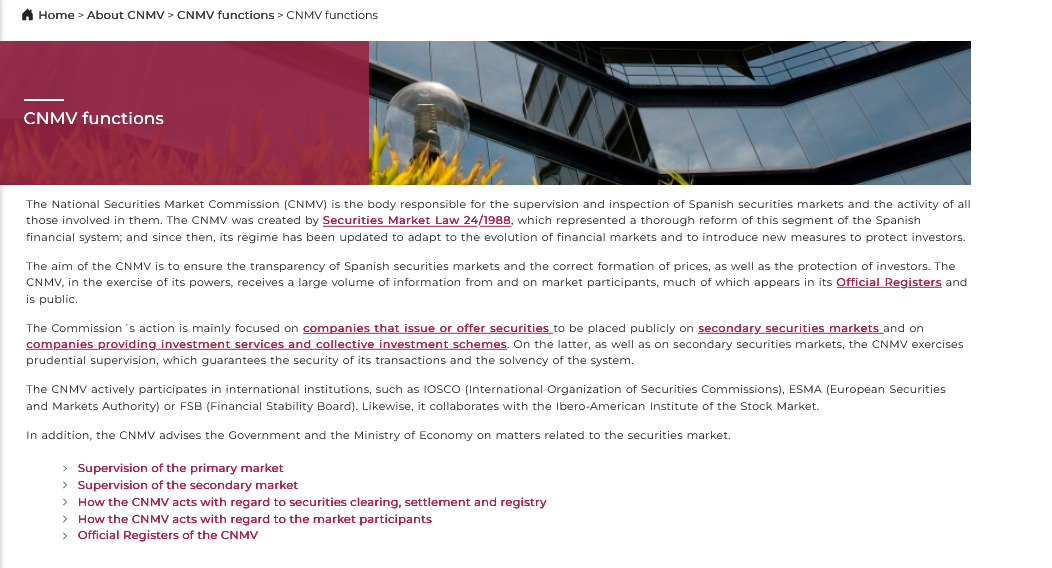

A CNMV e o Banco da Espanha

A forte separação de tarefas é a característica marcante da estrutura regulatória da Espanha para empréstimos P2P.

O CNMV, o principal regulador do mercado de valores mobiliários da Espanha, rege as atividades de crowdfunding baseadas em investimentos e tem requisitos rígidos de divulgação. O Banco da Espanha, por outro lado, regula as atividades de crédito e crédito com as regulamentações prudenciais e macroprudenciais tradicionais.

Eles implementam coletivamente uma estrutura integrada que garante transparência, gerenciamento de riscos e adequação de capital em todas as plataformas.

No entanto, vamos destacar o mandato de cada órgão.

O mandato da CNMV

O mandato principal da CNMV é autorizar e regular plataformas que oferecem serviços de levantamento de capital. Isso abrange financiamento coletivo baseado em ações, bem como produtos de dívida. Sua abordagem regulatória tem vários pilares:

As plataformas de empréstimos P2P ansiosas por se engajar em crowdfunding baseado em investimentos devem receber autorização da CNMV. O processo de autorização envolve testes rigorosos de modelos de negócios, regimes de divulgação, procedimentos internos e processos de gerenciamento de riscos. Recentemente, a CNMV aumentou seus requisitos, agora exigindo que as plataformas de crowdfunding relatem avaliações frequentes para manter seu status licenciado.

As plataformas espanholas devem realizar divulgações periódicas sobre risco transparente do projeto, credibilidade do mutuário e desempenho comercial, conforme exigido pela CNMV. Essas obrigações são mais rigorosas do que o mínimo do Regulamento de Financiamento Coletivo da UE (Regulamento (UE) 2020/1503), oferecendo também um maior grau de proteção aos investidores de varejo.

A CNMV também garante que a atividade de empréstimos P2P permaneça dentro do âmbito da legislação nacional, incluindo emendas ao “Decreto de Crowdfunding” e outras legislações financeiras relevantes. Recentemente, o órgão tomou várias decisões regulatórias, incluindo mudanças recentes em março de 2025 que tornam os procedimentos internos e as salvaguardas dos investidores mais precisos.

O papel de supervisão do Banco da Espanha

Enquanto a CNMV se concentra mais nas informações dos investidores e na aplicação das melhores práticas do mercado, o Banco da Espanha garante que o sistema financeiro geral da Espanha permaneça estável, usando os requisitos de capital para monitorar a solidez prudencial das plataformas de empréstimos P2P e exigindo que as plataformas mantenham amortecedores de capital adequados para cobrir os custos operacionais e as perdas de crédito esperadas. Essas diretrizes se alinham às regulamentações bancárias padrão e são a chance da Espanha de amortecer seu sistema financeiro em situações de estresse no mercado.

Protege contra falhas

Em seu recente programa de trabalho para 2025, o Banco da Espanha enfatizou a importância de implementar sistemas de detecção precoce que alertem as plataformas de empréstimos não bancários sobre possíveis vulnerabilidades bem antes que elas possam ter implicações financeiras desastrosas. Suas diretrizes pedem que as plataformas incluam sistemas robustos de gerenciamento de risco em seus sistemas, particularmente aqueles com foco em subscrição de crédito de alta qualidade e gerenciamento de liquidez. Essa mudança é especialmente vital em um mercado em que surtos inesperados podem levar a riscos de crédito excessivos.

Estabilidade

O Banco da Espanha publica circulares regulares que supervisionam o risco de crédito, o gerenciamento de liquidez e a inovação digital. As atualizações permitem que as plataformas de empréstimos P2P cumpram os padrões prudenciais nacionais e as atualizações regulatórias europeias, garantindo assim que o mercado esteja estável durante turbulências econômicas.

Efeitos das regulamentações P2P no ecossistema espanhol de crowdlending

A estrutura regulatória dupla da Espanha tem certos efeitos fundamentais sobre plataformas e investidores.

A CNMV intensificou sua vigilância regulatória. Juntamente com as restrições prudenciais ditadas pelo Banco da Espanha, essa medida aumentou a confiança dos investidores no espaço de crowdfunding P2P da Espanha. Os requisitos de divulgação obrigatória e as auditorias periódicas garantem que os investidores recebam informações oportunas e de alta qualidade sobre os riscos e o desempenho de vários projetos.

Após a aplicação completa do Regulamento de Crowdfunding da UE em novembro de 2023, as plataformas P2P espanholas agora têm mais facilidade em conduzir negócios em todo o mercado europeu. A harmonização racionalizou a proteção dos investidores em todos os estados membros até um nível acordado e deu às plataformas espanholas de crowdlending a chance de levantar capital de investidores em toda a UE.

Plataformas como Maclear, uma inovadora de crowdlending com sede na Suíça, prospera nesse novo cenário de finanças alternativas transparentes e de alto crescimento. Ao usar uma pontuação de crédito revolucionária e distribuir o risco de empréstimo entre muitos investidores, a Maclear oferece às empresas carentes acesso a um financiamento justo, ao mesmo tempo em que oferece retornos atraentes para aqueles que as financiam. Em ambientes rigidamente regulamentados, como a Espanha, esses modelos atingem o equilíbrio ideal entre impacto, lucro e proteção.

Balanço

Embora regulamentações rígidas possam impedir o crescimento otimista nesse mercado emergente, elas também são uma excelente maneira de moderar o risco e proteger os fundos dos investidores. O resultado é um mercado de crescimento lento e sustentável, em vez de um mercado de alta velocidade e crescimento potencialmente volátil.

Triagem

O modelo espera que as plataformas conduzam uma devida diligência aprimorada sobre os mutuários, usando análises avançadas de credibilidade por meio de ferramentas avançadas, como bancos de dados de crédito administrados pelo Banco de España. A ênfase na triagem completa ajuda a reduzir a taxa de inadimplência e contribui para a estabilidade geral do setor.

Desenvolvimentos regulatórios recentes no espaço de empréstimos P2P da Espanha

Antes de nos concentrarmos nos recentes desenvolvimentos regulatórios de P2P da Espanha, lembre-se de verificar as atualizações dos dois órgãos que mencionamos ao longo deste mergulho profundo, especialmente se você estiver ansioso para mergulhar nesse mercado como investidor.

A CNMV e o Banco da Espanha adotaram recentemente medidas destinadas a aproximar o setor das realidades atuais em termos de tecnologia e economia. Alguns desses desenvolvimentos incluem o seguinte:

Recentemente, a CNMV expandiu seus requisitos de divulgação para incluir dados quase em tempo real sobre desempenho do projeto e risco de crédito. A medida busca fornecer aos investidores em potencial as informações mais atualizadas possíveis.

Devido às condições de mercado alteradas, o Banco da Espanha atualizou seus requisitos de adequação de capital para instituições de crédito não bancárias, incluindo plataformas de empréstimos P2P.

Depois de reconhecer o impacto potencial da transformação digital, esses órgãos reguladores também estão explorando projetos-piloto para empréstimos tokenizados. Propostas para usar a tecnologia blockchain para aumentar a transparência e os mercados secundários para empréstimos digitais estão em desenvolvimento.

A CNMV e o Banco da Espanha publicaram relatórios recentes que enfatizam a necessidade de contabilizar fatores ambientais, sociais e de governança (ESG) na análise de risco financeiro. Todos os sinais apontam para a tendência de que as finanças sustentáveis moldarão cada vez mais os empréstimos P2P, com as plataformas tendo que considerar os fatores ESG como parte de seu processo de avaliação de crédito.

Visão dos investidores: 5 maneiras estratégicas de reduzir e gerenciar riscos no espaço de crowdfunding P2P da Espanha

Abaixo estão algumas lições e etapas importantes que os investidores interessados no mercado P2P da Espanha podem adotar para gerenciar riscos e gerar bons retornos a partir desse mercado popular e bem regulamentado.

Os investidores devem periodicamente revisão as informações fornecidas pelos dois órgãos reguladores e outras fontes de dados verificáveis. As divulgações detalhadas de risco exigidas pela CNMV são como um código fraudulento que o ajudará a avaliar o risco de crédito dos mutuários. Realize uma devida diligência completa comparando o desempenho histórico e a taxa de risco de inadimplência de diferentes plataformas e oportunidades de investimento.

Independentemente da plataforma, é provável que cada investimento tenha alguns riscos inerentes; é por isso que a diversificação ainda é uma das melhores e mais eficazes formas de se proteger contra perdas. Embora o espaço de crowdfunding P2P altamente regulamentado da Espanha não seja tão volátil quanto o de outros estados membros da UE, faça o possível para diversificar o capital de investimento em plataformas e setores.

Como o Banco da Espanha e a CNMV estão reformulando ativamente suas estruturas, fique a par dos anúncios e relatórios regulatórios. Lembre-se de que alguns desenvolvimentos desses órgãos podem fornecer indicadores valiosos de dinâmicas, tendências e mudanças de mercado inexploradas ou em desenvolvimento.

Os requisitos prudenciais mais rigorosos impostos pelo Banco da Espanha criaram um playground onde plataformas com fortes reservas de capital são mais capazes de resistir às recessões econômicas. Portanto, os investidores devem se concentrar mais em plataformas que atendam e excedam os requisitos regulamentares mínimos.

Devido à complexidade das regulamentações de financiamento coletivo da Espanha, investidores sábios devem considerar consultar especialistas financeiros especializados em investimentos alternativos nesse mercado. Esses especialistas geralmente têm o conhecimento necessário para navegar pelas ruas estreitas da regulamentação financeira da Espanha.

Conclusão

Graças aos esforços da CNMV e do Banco da Espanha, a Espanha tem uma estrutura regulatória P2P robusta que atinge um equilíbrio cordial entre inovação e práticas sólidas de gestão fiscal.

O sistema segue as diretrizes de empréstimos P2P da UE, mas o substitui ao sobrepor salvaguardas complementares e personalizadas que garantem que o mercado cresça de forma constante em um ambiente transparente e gerenciado pelo risco. Tudo isso faz da Espanha um mercado de crowdlending P2P atraente e lucrativo para investidores dispostos a assumir riscos calculados e bem informados!

Uma plataforma na vanguarda dessa mudança é a Maclear, onde investidores modernos apoiam causas inovadoras, nas quais seus empréstimos de risco compartilhado são garantidos por garantias com juros lucrativos e nenhuma comissão cobrada sobre eles.