Spaniens Ansatz zur Regulierung von P2P-Krediten: CNMV und Bank of Spain Oversight

09.10.2025

5

Der spanische Markt für alternative Finanzierungen verzeichnete in den letzten Jahren ein phänomenales Wachstum, was auf neue Plattformen und ein regulatorisches Umfeld zurückzuführen ist, das Anlegern einen gewissen Schutz bieten und gleichzeitig das Marktwachstum ankurbeln soll.

Zwei Institutionen bestimmen das sich entwickelnde Paradigma Spaniens: die Bank von Spanien und die National Securities Market Commission (CNMV). Zusammen bilden sie ein Aufsichts- und Regulierungssystem, das den Mindestanforderungen der EU entspricht und sich dennoch ausreichend ergänzt, um eine verantwortungsvolle Entwicklung zu gewährleisten.

Dieser eingehende Einblick in Spaniens Ansatz in Bezug auf die P2P-Kreditvorschriften bietet Ihnen wertvolle Einblicke, die Ihre Chancen verbessern könnten, falls Sie sich entscheiden, in diesen Markt einzusteigen und in diesen Markt zu investieren.

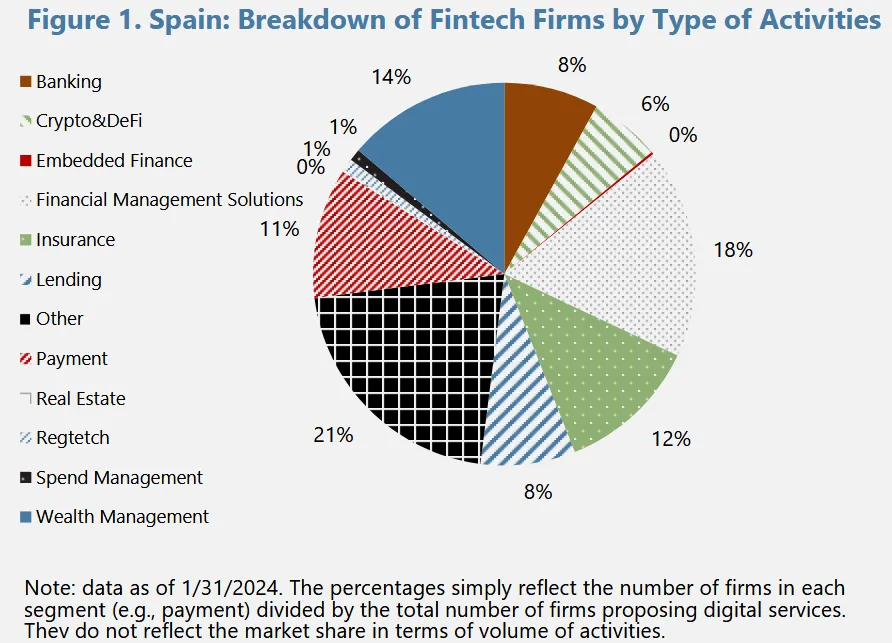

Die neuesten Daten zur Verfügung gestellt von Statista gibt an, dass der spanische Fintech-Sektor derzeit aus rund 850 aktiven Unternehmen besteht. Darüber hinaus hat der Markt für alternative Finanzierungen, insbesondere der Peer-to-Peer-Kreditmarkt (P2P), zunehmend an Bedeutung gewonnen.

Jüngsten Schätzungen zufolge überschritt der spanische P2P-Kreditmarkt Anfang 2024 einen Schwellenwert von 3,8 Milliarden Euro für die Kreditvergabe. Die weiteren Entwicklungsaussichten wurden von den lokalen Marktanforderungen und den grenzüberschreitenden Möglichkeiten bestimmt, die durch eine harmonisierte EU-Regulierung ermöglicht wurden.

Im Wesentlichen sind spanische P2P-Kreditplattformen eine wichtige Brücke zwischen traditionellen Bankwegen und ausgeschlossenen Kreditnehmern, da sie innovative Kreditprodukte und attraktive, wenn auch bescheidene Renditen für Anleger bieten.

Aufgrund dieses bullischen Wachstums mussten die Aufsichtsbehörden Maßnahmen ergreifen, um sicherzustellen, dass das Wachstum die Sicherheit und Finanzstabilität der Anleger nicht beeinträchtigt.

Schauen wir uns den aktuellen P2P-Regulierungsrahmen Spaniens an.

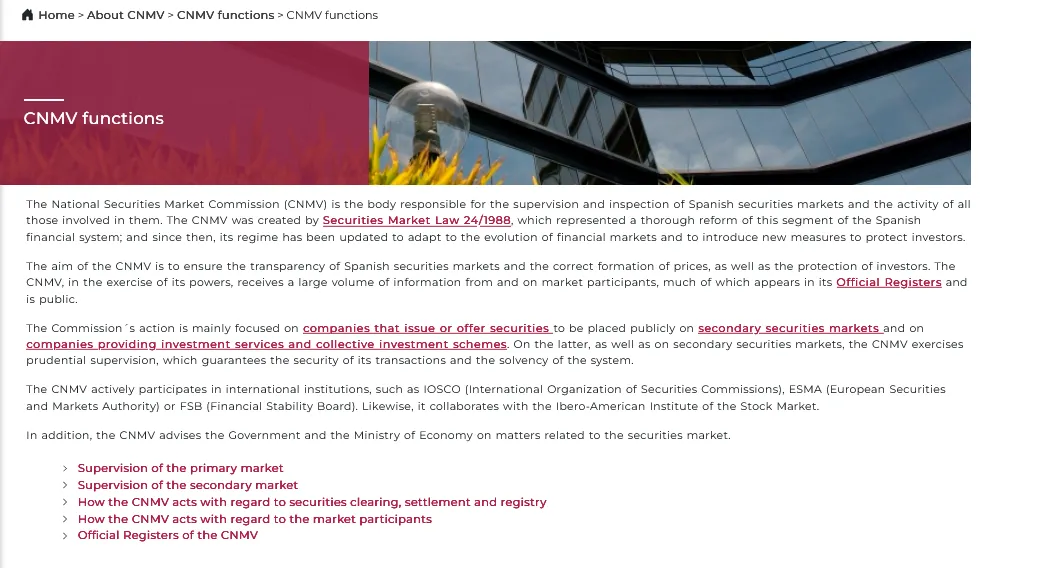

Die CNMV und die Bank von Spanien

Eine starke Aufgabentrennung ist das Markenzeichen des spanischen Regulierungsrahmens für P2P-Kredite.

Das CNMV, die Hauptregulierungsbehörde des spanischen Wertpapiermarktes, regelt Crowdfunding-Aktivitäten auf Anlagebasis und hat strenge Offenlegungspflichten. Die Bank von Spanienreguliert andererseits die Kredit- und Kreditaktivitäten nach den traditionellen aufsichtsrechtlichen und makroprudenziellen Vorschriften.

Sie verabschieden gemeinsam einen integrierten Rahmen, der Transparenz, Risikomanagement und angemessene Eigenkapitalausstattung auf allen Plattformen gewährleistet.

Lassen Sie uns jedoch das Mandat jedes Gremiums hervorheben.

Das Mandat der CNMV

Das Hauptmandat der CNMV besteht in der Autorisierung und Regulierung von Plattformen, die Dienstleistungen zur Kapitalbeschaffung anbieten. Dies umfasst aktienbasiertes Crowdfunding sowie Fremdkapitalprodukte. Ihr regulatorischer Ansatz basiert auf mehreren Säulen:

P2P-Kreditplattformen, die an investitionsbasiertem Crowdfunding interessiert sind, müssen Genehmigung von der CNMV erhalten. Das Genehmigungsverfahren beinhaltet strenge Tests von Geschäftsmodellen, Offenlegungsvorschriften, internen Verfahren und Risikomanagementprozessen. Die CNMV hat kürzlich ihre Anforderungen erhöht und verlangt nun von Crowdfunding-Plattformen, häufige Bewertungen zu melden, um ihren Lizenzstatus aufrechtzuerhalten.

Spanische Plattformen müssen gemäß den Anforderungen der CNMV regelmäßig Informationen zum transparenten Projektrisiko, zur Kreditwürdigkeit der Kreditnehmer und zur Geschäftsentwicklung vorlegen. Diese Verpflichtungen sind strenger als die Mindestanforderungen der EU-Crowdfunding-Verordnung (Verordnung (EU) 2020/1503) und bietet somit auch Kleinanlegern ein höheres Maß an Schutz.

Die CNMV stellt außerdem sicher, dass die P2P-Kreditvergabe weiterhin in den Geltungsbereich der nationalen Gesetzgebung fällt, einschließlich Änderungen des „Crowdfunding-Dekrets“ und anderer relevanter Finanzgesetze. Das Gremium hat in letzter Zeit mehrere regulatorische Entscheidungen getroffen, darunter die jüngsten Änderungen vom März 2025, mit denen interne Verfahren und Anlegerschutzmaßnahmen präzisiert werden.

Die Aufsichtsrolle der Bank von Spanien

Während sich die CNMV mehr auf Anlegerinformationen und die Durchsetzung bewährter Marktpraktiken konzentriert, sorgt die Bank von Spanien dafür, dass das spanische Finanzsystem insgesamt stabil bleibt. Sie überwacht anhand der Eigenkapitalanforderungen die aufsichtsrechtliche Solidität der P2P-Kreditplattformen und verlangt von den Plattformen, angemessene Kapitalpuffer zur Deckung der Betriebskosten und erwarteter Kreditverluste vorzuhalten. Diese Richtlinien entsprechen den üblichen Bankregeln und sind Spaniens Versuch, sein Finanzsystem in Situationen mit Marktstress abzufedern.

Ausfallsicherungen

In ihrem jüngsten Arbeitsprogramm für 2025 hat die Bank von Spanien betont, wie wichtig es ist, Früherkennungssysteme zu implementieren, die Kreditplattformen, die keine Banken sind, vor möglichen Sicherheitslücken warnen, lange bevor diese katastrophale finanzielle Auswirkungen haben können. In ihren Leitlinien werden die Plattformen aufgefordert, robuste Risikomanagementsysteme in ihre Systeme einzubauen, insbesondere solche, die sich auf qualitativ hochwertige Kreditversicherungen und Liquiditätsmanagement konzentrieren. Ein solcher Schritt ist besonders wichtig in einem Markt, in dem unerwartete Kursschwankungen andernfalls zu übermäßigen Kreditrisiken führen könnten.

Stabilität

Die Bank von Spanien veröffentlicht regelmäßig Rundschreiben, in denen das Kreditrisiko, das Liquiditätsmanagement und die digitale Innovation überwacht werden. Die Aktualisierungen ermöglichen es P2P-Kreditplattformen, die nationalen Aufsichtsstandards und die europäischen regulatorischen Aktualisierungen einzuhalten und so sicherzustellen, dass der Markt während wirtschaftlicher Turbulenzen stabil ist.

Auswirkungen der P2P-Vorschriften auf das spanische Crowdlending Ökosystem

Spaniens doppelter regulatorischer Rahmen hat bestimmte zentrale Auswirkungen auf Plattformen und Investoren.

Die CNMV hat ihre regulatorische Überwachung intensiviert. In Verbindung mit den von der Bank von Spanien diktierten aufsichtsrechtlichen Beschränkungen hat dieser Schritt das Vertrauen der Anleger in den spanischen P2P-Crowdfunding-Bereich sprunghaft erhöht. Obligatorische Offenlegungspflichten und regelmäßige Prüfungen stellen sicher, dass Anleger qualitativ hochwertige und aktuelle Informationen über die Risiken und die Leistung verschiedener Projekte erhalten.

Nach der vollständigen Anwendung der EU-Crowdfunding-Verordnung im November 2023 fällt es spanischen P2P-Plattformen nun leichter, Geschäfte auf dem gesamten europäischen Markt abzuwickeln. Die Harmonisierung hat den Anlegerschutz in den Mitgliedstaaten auf ein vereinbartes Niveau gebracht und spanischen Crowdfunding-Plattformen die Möglichkeit gegeben, Kapital von Investoren in der gesamten EU zu beschaffen.

Plattformen wie Maclear, ein in der Schweiz ansässiges Crowdfunding-Innovator, gedeiht in dieser neuen Landschaft transparenter, wachstumsstarker alternativer Finanzierungen. Maclear nutzt ein revolutionäres Kredit-Scoring und verteilt das Kreditrisiko auf viele Anleger. So erhalten unterversorgte Unternehmen Zugang zu fairen Finanzierungsmöglichkeiten — und bietet denjenigen, die sie finanzieren, attraktive Renditen. In einem streng regulierten Umfeld wie Spanien bieten solche Modelle das ideale Gleichgewicht zwischen Wirkung, Gewinn und Schutz.

Ausgewogenheit

Strenge Vorschriften könnten zwar das bullische Wachstum in diesem Schwellenland behindern, sind aber auch ein hervorragendes Mittel, um Risiken einzudämmen und die Gelder der Anleger zu schützen. Das Ergebnis ist ein langsam und nachhaltig wachsender Markt statt eines schnell wachsenden und potenziell volatilen Marktes.

Filmvorführung

Das Modell geht davon aus, dass die Plattformen die Kreditnehmer einer verstärkten Sorgfaltspflicht unterziehen und dabei fortschrittliche Bonitätsanalysen mithilfe fortschrittlicher Tools wie Kreditdatenbanken, die von der Banco de España verwaltet werden, verwenden. Die Betonung eines gründlichen Screenings trägt zur Eindämmung der Ausfallrate bei und trägt zur allgemeinen Stabilität der Branche bei.

Aktuelle regulatorische Entwicklungen im spanischen P2P-Kreditbereich

Bevor wir uns auf die jüngsten regulatorischen Entwicklungen im Bereich P2P in Spanien konzentrieren, sollten Sie daran denken, nach den neuesten Informationen der beiden Gremien zu suchen, die wir in dieser ausführlichen Untersuchung erwähnt haben, insbesondere, wenn Sie als Investor unbedingt in diesen Markt eintauchen möchten.

Die CNMV und die Bank von Spanien haben kürzlich Maßnahmen ergriffen, um die Branche in Bezug auf Technologie und Wirtschaft den aktuellen Realitäten näher zu bringen. Einige dieser Entwicklungen umfassen Folgendes:

Die CNMV hat kürzlich ihre Offenlegungspflichten um Daten zur Projektleistung und zum Kreditrisiko erweitert, die nahezu in Echtzeit erfolgen. Mit diesem Schritt sollen potenziellen Anlegern die aktuellsten Informationen zur Verfügung gestellt werden.

Aufgrund der veränderten Marktbedingungen hat die Bank von Spanien ihre Eigenkapitalanforderungen für Kreditinstitute, die keine Banken sind, einschließlich P2P-Kreditplattformen, aktualisiert.

Nachdem diese Aufsichtsbehörden die potenziellen Auswirkungen der digitalen Transformation erkannt haben, prüfen sie auch Pilotprojekte für tokenisierte Kredite. Vorschläge zur Verwendung der Blockchain-Technologie zur Verbesserung der Transparenz und der Sekundärmärkte für digitale Kredite befinden sich derzeit in der Entwicklung.

CNMV und die Bank von Spanien haben kürzlich Berichte veröffentlicht, in denen betont wird, dass bei der Analyse von Finanzrisiken Faktoren aus den Bereichen Umwelt, Soziales und Unternehmensführung (ESG) berücksichtigt werden müssen. Alle Anzeichen deuten auf den Trend hin, dass nachhaltige Finanzierungen die P2P-Kredite zunehmend prägen werden. Plattformen müssen ESG-Faktoren im Rahmen ihres Bonitätsprüfungsprozesses berücksichtigen.

Anlegermeinung: 5 strategische Möglichkeiten zur Reduzierung und Steuerung von Risiken im spanischen P2P-Crowdfunding-Bereich

Im Folgenden finden Sie einige wichtige Erkenntnisse und Maßnahmen, die Anleger, die am spanischen P2P-Markt interessiert sind, ergreifen können, um Risiken zu managen und auf diesem gut regulierten Markt gute Renditen zu erzielen.

Anleger sollten regelmäßig Rezension die von den beiden Aufsichtsbehörden bereitgestellten Informationen und andere überprüfbare Datenquellen. Die von der CNMV vorgeschriebenen detaillierten Risikoangaben sind wie ein Cheat-Code, der Ihnen hilft, das Kreditrisiko der Kreditnehmer einzuschätzen. Führen Sie eine gründliche Due-Diligence-Prüfung durch, indem Sie die historische Wertentwicklung und das Ausfallrisikoverhältnis verschiedener Plattformen und Anlagemöglichkeiten vergleichen.

Unabhängig von der Plattform birgt jede Anlage wahrscheinlich einige inhärente Risiken. Aus diesem Grund ist Diversifikation immer noch eine der besten und effektivsten Möglichkeiten, sich gegen Verluste abzusichern. Obwohl Spaniens stark regulierter P2P-Crowdfunding-Bereich nicht so volatil ist wie der anderer EU-Mitgliedstaaten, sollten Sie Ihr Bestes tun, um das Anlagekapital plattformübergreifend und sektorübergreifend zu diversifizieren.

Da die Bank von Spanien und die CNMV ihre Strukturen aktiv überarbeiten, sollten Sie sich über regulatorische Ankündigungen und Berichte auf dem Laufenden halten. Denken Sie daran, dass einige Entwicklungen dieser Gremien wertvolle Indikatoren für ungenutzte oder sich entwickelnde Marktdynamiken, Trends und Veränderungen sein könnten.

Die strengeren Aufsichtsanforderungen, die von der Bank von Spanien durchgesetzt wurden, haben eine Spielwiese geschaffen, auf der Plattformen mit starken Kapitalpuffern wirtschaftliche Rezessionen besser aushalten können. Daher sollten sich Anleger stärker auf Plattformen konzentrieren, die die regulatorischen Mindestanforderungen erfüllen oder übertreffen.

Aufgrund der Komplexität der spanischen Crowdfunding-Vorschriften sollten kluge Anleger erwägen, Finanzexperten zu konsultieren, die sich auf alternative Anlagen in diesem Markt spezialisiert haben. Diese Experten verfügen in der Regel über das Know-how, um sich in den engen Gassen der spanischen Finanzregulierung zurechtzufinden.

Fazit

Dank der Bemühungen der CNMV und der Bank von Spanien verfügt Spanien über einen soliden P2P-Regulierungsrahmen, der ein ausgewogenes Verhältnis zwischen Innovation und soliden Haushaltsverwaltungspraktiken gewährleistet.

Das System entspricht den P2P-Kreditrichtlinien der EU, ersetzt diese jedoch, indem es zusätzliche, maßgeschneiderte Schutzmaßnahmen überlagert, die sicherstellen, dass der Markt in einem transparenten und risikogesteuerten Umfeld stetig wächst. All dies macht Spanien zu einem attraktiven und lukrativen P2P-Crowdfunding-Markt für Anleger, die bereit sind, kalkulierte, gut informierte Risiken einzugehen!

Eine Plattform, die an vorderster Front dieses Wandels steht, ist Maclear, wo moderne Anleger zukunftsorientierte Anliegen unterstützen, bei denen ihre Kredite mit geteiltem Risiko durch lukrative Zinsen abgesichert sind, ohne dass ihnen eine Provision berechnet wird.