L'approccio della Spagna alla regolamentazione dei prestiti P2P: supervisione di CNMV e Banca di Spagna

09.10.2025

5

Il mercato spagnolo della finanza alternativa ha registrato una crescita fenomenale negli ultimi anni, grazie a nuove piattaforme e a un contesto normativo che mira a fornire agli investitori una certa protezione stimolando al contempo la crescita del mercato.

Due istituzioni governano il paradigma in evoluzione della Spagna: la Banca di Spagna e la National Securities Market Commission (CNMV). Collettivamente, costituiscono un sistema di supervisione e regolamentazione che si allinea ai requisiti minimi dell'UE pur essendo sufficientemente complementare da garantire uno sviluppo responsabile.

Questa analisi approfondita dell'approccio spagnolo alle normative sui prestiti P2P ti fornirà informazioni preziose che potrebbero aumentare le tue possibilità se decidessi di fare incursioni e investire in questo mercato.

Una panoramica dello spazio di prestito P2P in Spagna

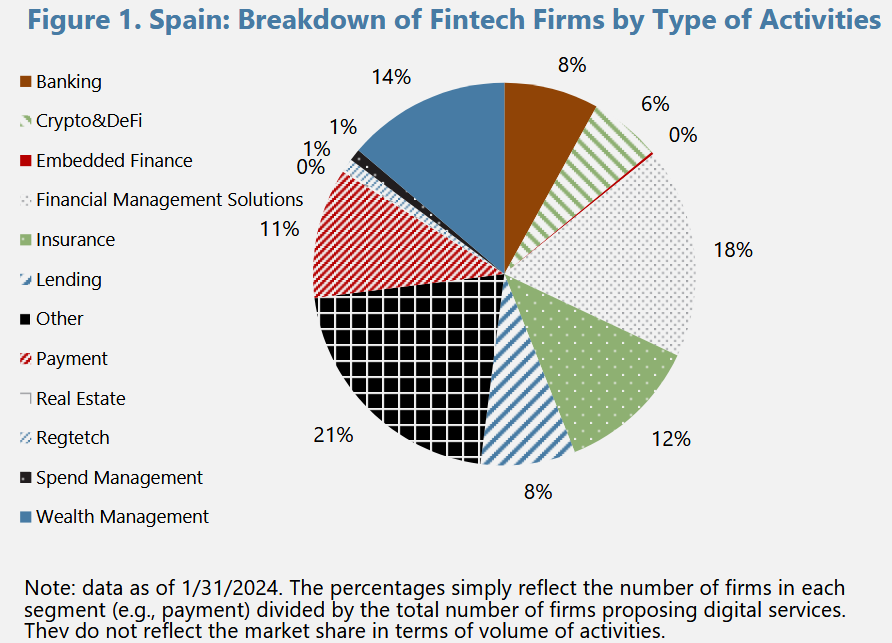

I dati più recenti forniti da Statista indica che il settore fintech spagnolo è attualmente composto da circa 850 società attive. Inoltre, il mercato della finanza alternativa, in particolare il mercato dei prestiti peer-to-peer (P2P), è diventato sempre più importante.

Secondo stime recenti, il mercato spagnolo dei prestiti P2P ha superato una soglia di 3,8 miliardi di euro di valore di erogazione dei prestiti all'inizio del 2024, con ulteriori prospettive di sviluppo guidate dalle esigenze del mercato locale e dalle possibilità transfrontaliere consentite dalla regolamentazione armonizzata dell'UE.

In sostanza, le piattaforme di prestito P2P spagnole sono un ponte fondamentale tra i percorsi bancari tradizionali e i mutuatari esclusi perché offrono prodotti di credito innovativi e rendimenti interessanti, anche se modesti, per gli investitori.

A causa di questa crescita rialzista, le autorità di regolamentazione hanno dovuto intervenire per garantire che la crescita non compromettesse la sicurezza degli investitori e la stabilità finanziaria.

Diamo un'occhiata all'attuale quadro normativo P2P in Spagna.

Il CNMV e la Banca di Spagna

Una forte separazione dei compiti è il tratto distintivo del quadro normativo spagnolo per i prestiti P2P.

Le CNMV, il principale regolatore del mercato mobiliare spagnolo, disciplina le attività di crowdfunding basate sugli investimenti e ha severi requisiti di divulgazione. Il Banca di Spagna, invece, regola le attività di credito e prestito con le tradizionali normative prudenziali e macroprudenziali.

Collettivamente mettono in atto un framework integrato che garantisce la trasparenza, la gestione del rischio e l'adeguatezza patrimoniale su tutte le piattaforme.

Tuttavia, evidenziamo il mandato di ciascun organo.

Il mandato del CNMV

Il mandato principale del CNMV è l'autorizzazione e la regolamentazione delle piattaforme che offrono servizi di raccolta di capitali. Ciò copre il crowdfunding basato su azioni e i prodotti di debito. Il suo approccio normativo si basa su diversi pilastri:

Le piattaforme di prestito P2P desiderose di impegnarsi nel crowdfunding basato sugli investimenti devono ricevere l'autorizzazione dal CNMV. Il processo di autorizzazione prevede test rigorosi dei modelli di business, dei regimi di divulgazione, delle procedure interne e dei processi di gestione del rischio. Il CNMV ha recentemente aumentato i suoi requisiti e ora richiede alle piattaforme di crowdfunding di segnalare le revisioni frequenti per mantenere il loro status di licenza.

Le piattaforme spagnole devono fornire informazioni periodiche sul rischio di progetto trasparente, sull'affidabilità creditizia del mutuatario e sulle prestazioni aziendali, come richiesto dal CNMV. Questi obblighi sono più rigorosi rispetto al minimo previsto dal regolamento UE sul crowdfunding (Regolamento (UE) 2020/1503), offrendo così anche un ulteriore grado di protezione agli investitori al dettaglio.

Il CNMV garantisce inoltre che l'attività di prestito P2P rimanga nell'ambito della legislazione nazionale, comprese le modifiche al «Decreto Crowdfunding» e ad altre normative finanziarie pertinenti. L'organismo ha recentemente adottato diverse decisioni normative, tra cui le recenti modifiche del marzo 2025 che rendono più precise le procedure interne e le garanzie per gli investitori.

Il ruolo di supervisione della Banca di Spagna

Sebbene il CNMV si concentri maggiormente sull'informazione degli investitori e sull'applicazione delle migliori pratiche sul mercato, la Banca di Spagna garantisce che l'intero sistema finanziario spagnolo rimanga stabile, utilizzando i requisiti patrimoniali per monitorare la solidità prudenziale delle piattaforme di prestito P2P e richiedendo alle piattaforme di mantenere riserve di capitale adeguate per coprire i costi operativi e le perdite di credito previste. Queste linee guida sono in linea con le normative bancarie standard e sono l'arma della Spagna per attutire il proprio sistema finanziario in situazioni di stress del mercato.

Fail-Safe

Nel suo recente programma di lavoro per il 2025, la Banca di Spagna ha sottolineato l'importanza di implementare sistemi di diagnosi precoce che avvisino le piattaforme di prestito non bancarie di possibili vulnerabilità ben prima che possano avere implicazioni finanziarie disastrose. Le sue linee guida chiedono alle piattaforme di integrare nei propri sistemi solidi sistemi di gestione del rischio, in particolare quelli incentrati sulla sottoscrizione del credito e sulla gestione della liquidità di alta qualità. Una mossa del genere è particolarmente importante in un mercato in cui sbalzi inaspettati potrebbero altrimenti portare a rischi di credito eccessivi.

Stabilità

La Banca di Spagna pubblica regolarmente circolari che sovrintendono al rischio di credito, alla gestione della liquidità e all'innovazione digitale. Gli aggiornamenti consentono alle piattaforme di prestito P2P di conformarsi agli standard prudenziali nazionali e agli aggiornamenti normativi europei, garantendo così la stabilità del mercato durante le turbolenze economiche.

Effetti delle normative P2P sull'ecosistema spagnolo del crowdlending

Il duplice quadro normativo spagnolo ha alcuni effetti fondamentali sulle piattaforme e sugli investitori.

Il CNMV ha intensificato la sorveglianza normativa. Insieme alle restrizioni prudenziali dettate dalla Banca di Spagna, questa mossa ha fatto salire alle stelle la fiducia degli investitori nello spazio spagnolo del crowdfunding P2P. I requisiti di informativa obbligatori e gli audit periodici assicurano che gli investitori ricevano informazioni tempestive e di alta qualità sui rischi e sulle prestazioni dei vari progetti.

A seguito della piena applicazione del regolamento UE sul crowdfunding nel novembre 2023, le piattaforme P2P spagnole ora hanno più facilità a condurre affari in tutto il mercato europeo. L'armonizzazione ha razionalizzato la protezione degli investitori in tutti gli Stati membri fino a un livello concordato e ha dato alle piattaforme di crowdlending spagnole la possibilità di raccogliere capitali da investitori in tutta l'UE.

Piattaforme come Maclear, un innovatore del crowdlending con sede in Svizzera, prospera in questo nuovo panorama di finanza alternativa trasparente e ad alta crescita. Utilizzando un sistema rivoluzionario di credit scoring e ripartendo il rischio di prestito tra molti investitori, Maclear offre alle aziende svantaggiate l'accesso a finanziamenti equi, offrendo al contempo rendimenti interessanti a coloro che le finanziano. In ambienti fortemente regolamentati come la Spagna, tali modelli raggiungono l'equilibrio ideale tra impatto, profitto e protezione.

Equilibrio

Sebbene le rigide normative possano ostacolare la crescita rialzista in questo mercato emergente, sono anche un ottimo modo per mitigare il rischio e proteggere i fondi degli investitori. Il risultato è un mercato in crescita lenta e sostenibile anziché un mercato ad alta velocità e potenzialmente volatile.

Screening

Il modello prevede che le piattaforme conducano una maggiore due diligence sui mutuatari, utilizzando un'analisi avanzata del merito di credito attraverso strumenti avanzati come i database dei crediti governati dal Banco de España. L'enfasi posta su uno screening approfondito aiuta a ridurre il tasso di insolvenza e contribuisce alla stabilità complessiva del settore.

Sviluppi normativi recenti nel settore dei prestiti P2P in Spagna

Prima di concentrarci sui recenti sviluppi normativi del P2P in Spagna, ricordati di controllare gli aggiornamenti dei due organismi che abbiamo menzionato nel corso di questo approfondimento, soprattutto se sei ansioso di immergerti in questo mercato come investitore.

Il CNMV e la Banca di Spagna hanno recentemente adottato misure volte ad avvicinare il settore alle realtà attuali in termini di tecnologia ed economia. Alcuni di questi sviluppi includono quanto segue:

Il CNMV ha recentemente ampliato i suoi requisiti di divulgazione per includere dati quasi in tempo reale sulla performance del progetto e sul rischio di credito. La mossa mira a fornire ai potenziali investitori le informazioni più aggiornate possibili.

A causa delle mutate condizioni di mercato, la Banca di Spagna ha aggiornato i requisiti di adeguatezza patrimoniale per gli istituti di credito non bancari, comprese le piattaforme di prestito P2P.

Dopo aver riconosciuto il potenziale impatto della trasformazione digitale, questi organismi di regolamentazione stanno anche esplorando progetti pilota per il prestito tokenizzato. Sono in fase di sviluppo proposte per utilizzare la tecnologia blockchain per migliorare la trasparenza e i mercati secondari per i prestiti digitali.

CNMV e la Banca di Spagna hanno pubblicato recenti rapporti che sottolineano la necessità di tenere conto dei fattori ambientali, sociali e di governance (ESG) nell'analisi del rischio finanziario. Tutti i segnali indicano la tendenza secondo cui la finanza sostenibile influenzerà sempre più i prestiti P2P, con le piattaforme che dovranno considerare i fattori ESG come parte del loro processo di valutazione del credito.

Il punto di vista degli investitori: 5 modi strategici per ridurre e gestire il rischio nello spazio di crowdfunding P2P spagnolo

Di seguito sono riportate alcune lezioni e misure chiave che gli investitori interessati al mercato P2P spagnolo possono intraprendere per gestire il rischio e generare buoni rendimenti da questo mercato maturo e ben regolamentato.

Gli investitori dovrebbero periodicamente revisione le informazioni fornite dai due organismi di regolamentazione e altre fonti di dati verificabili. Le informazioni dettagliate sui rischi richieste dal CNMV sono come un cheat code che vi aiuterà a valutare il rischio di credito dei mutuatari. Conduci una due diligence approfondita confrontando la performance storica e il rapporto di rischio di insolvenza di diverse piattaforme e opportunità di investimento.

Indipendentemente dalla piattaforma, è probabile che ogni investimento presenti dei rischi intrinseci; ecco perché la diversificazione è ancora uno dei modi migliori e più efficaci per proteggersi dalle perdite. Sebbene lo spazio di crowdfunding P2P altamente regolamentato in Spagna non sia così volatile come quello di altri Stati membri dell'UE, fate del vostro meglio per diversificare il capitale di investimento tra piattaforme e settori.

Poiché la Banca di Spagna e il CNMV stanno revisionando attivamente le loro strutture, resta aggiornato sugli annunci e sui rapporti normativi. Ricorda che alcuni sviluppi di questi organismi potrebbero fornire preziosi indicatori di dinamiche, tendenze e cambiamenti di mercato non sfruttati o in via di sviluppo.

I requisiti prudenziali più rigorosi applicati dalla Banca di Spagna hanno creato un terreno di gioco in cui le piattaforme con forti riserve di capitale sono in grado di resistere meglio alle recessioni economiche. Pertanto, gli investitori dovrebbero concentrarsi maggiormente sulle piattaforme che soddisfano e superano i requisiti normativi minimi.

A causa della complessità delle normative spagnole sul crowdlending, gli investitori saggi dovrebbero prendere in considerazione la possibilità di consultare esperti finanziari specializzati in investimenti alternativi in questo mercato. Questi esperti di solito hanno il know-how necessario per orientarsi tra le strette vie della regolamentazione finanziaria della Spagna.

Conclusione

Grazie agli sforzi del CNMV e della Banca di Spagna, la Spagna dispone di un solido quadro normativo P2P che raggiunge un cordiale equilibrio tra innovazione e solide pratiche di gestione fiscale.

Il sistema aderisce alle linee guida dell'UE sui prestiti P2P, ma le sostituisce sovrapponendo garanzie supplementari e su misura che assicurano che il mercato cresca costantemente in un ambiente trasparente e gestito dal rischio. Tutto ciò rende la Spagna un mercato del crowdlending P2P attraente e redditizio per investitori disposti a correre rischi calcolati e ben informati!

Una piattaforma in prima linea in questo cambiamento è Maclear, dove gli investitori moderni sostengono cause lungimiranti in cui i loro prestiti a rischio condiviso sono garantiti da garanzie con interessi redditizi e nessuna commissione addebitata loro.