El enfoque de España sobre la regulación de los préstamos P2P: supervisión de la CNMV y el Banco de España

09.10.2025

5

El mercado financiero alternativo de España ha experimentado un crecimiento fenomenal en los últimos años, gracias a las nuevas plataformas y a un entorno regulatorio que tiene como objetivo brindar cierta protección a los inversores y, al mismo tiempo, estimular el crecimiento del mercado.

Dos instituciones rigen el paradigma en evolución de España: el Banco de España y la Comisión Nacional del Mercado de Valores (CNMV). En conjunto, forman un sistema de supervisión y regulación que se alinea con los requisitos mínimos de la UE y, al mismo tiempo, es lo suficientemente complementario como para garantizar un desarrollo responsable.

Esta profundización en el enfoque de España con respecto a las regulaciones de préstamos P2P le brindará información invaluable que podría mejorar sus posibilidades si decide incursionar e invertir en este mercado.

El espacio de préstamos P2P en España a vista de pájaro

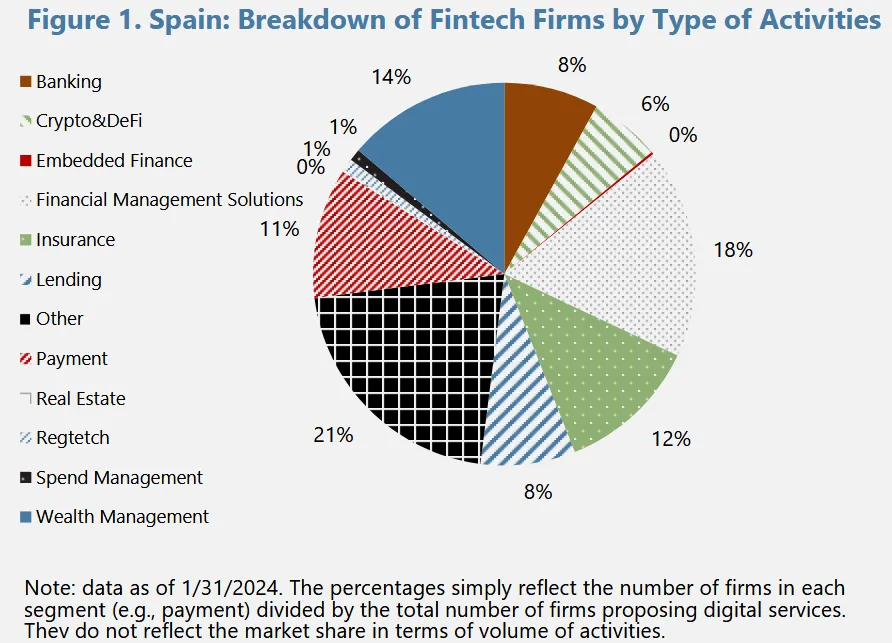

Los datos más recientes proporcionados por Estatista indica que el sector fintech de España está formado actualmente por aproximadamente 850 empresas activas. Además, el mercado financiero alternativo, específicamente el mercado de préstamos entre pares (P2P), se ha vuelto cada vez más importante.

Según estimaciones recientes, el mercado de préstamos P2P de España superó el umbral de los 3.800 millones de euros en cuanto al valor de originación de préstamos a principios de 2024, y las perspectivas de desarrollo futuras impulsadas por las necesidades del mercado local y las posibilidades transfronterizas posibilitadas por la regulación armonizada de la UE.

En esencia, las plataformas de préstamos P2P españolas son un puente vital entre las vías bancarias tradicionales y los prestatarios excluidos porque ofrecen productos crediticios innovadores y rentabilidades atractivas, aunque modestas, para los inversores.

Debido a este crecimiento alcista, los reguladores han tenido que dar un paso adelante para garantizar que el crecimiento no comprometa la seguridad de los inversores y la estabilidad financiera.

Veamos el marco regulatorio P2P actual de España.

La CNMV y el Banco de España

La fuerte separación de tareas es el rasgo distintivo del marco regulatorio español para los préstamos P2P.

El CNMV, el principal regulador del mercado de valores de España, rige las actividades de financiación colectiva basadas en la inversión y tiene estrictos requisitos de divulgación. El Banco de España, por otro lado, regula las actividades crediticias y crediticias con las regulaciones prudenciales y macroprudenciales tradicionales.

En conjunto, promulgan un marco integrado que garantiza la transparencia, la gestión de riesgos y la adecuación del capital en todas las plataformas.

Sin embargo, destaquemos el mandato de cada organismo.

El mandato de la CNMV

El mandato principal de la CNMV es autorizar y regular las plataformas que ofrecen servicios de captación de capital. Esto cubre el crowdfunding basado en acciones, así como los productos de deuda. Su enfoque regulatorio tiene varios pilares:

Las plataformas de préstamos P2P deseosas de participar en el crowdfunding basado en la inversión deben recibir la autorización de la CNMV. El proceso de autorización implica pruebas rigurosas de los modelos comerciales, los regímenes de divulgación, los procedimientos internos y los procesos de gestión de riesgos. La CNMV ha aumentado recientemente sus requisitos y ahora exige que las plataformas de crowdfunding informen sobre las revisiones frecuentes para mantener su estado de licencia.

Las plataformas españolas deben realizar divulgaciones periódicas sobre el riesgo del proyecto, la solvencia crediticia de los prestatarios y el rendimiento empresarial, tal como exige la CNMV. Estas obligaciones son más estrictas que el mínimo establecido en el Reglamento de financiación colectiva de la UE (Reglamento (UE) 2020/1503), lo que también ofrece un mayor grado de protección a los inversores minoristas.

La CNMV también garantiza que la actividad de préstamos P2P se mantenga dentro del ámbito de la legislación nacional, incluidas las modificaciones del «Decreto de financiación colectiva» y otras leyes financieras pertinentes. El organismo ha tomado recientemente varias decisiones reglamentarias, incluidas las recientes modificaciones de marzo de 2025 que hacen que los procedimientos internos y las salvaguardias para los inversores sean más precisos.

El papel de supervisión del Banco de España

Si bien la CNMV se centra más en la información de los inversores y en hacer cumplir las mejores prácticas del mercado, el Banco de España garantiza que el sistema financiero general de España se mantenga estable, utilizando requisitos de capital para supervisar la solidez prudencial de las plataformas de préstamos P2P y exigiendo a las plataformas que mantengan reservas de capital adecuadas para cubrir los costes operativos y las pérdidas crediticias esperadas. Estas directrices se ajustan a la normativa bancaria estándar y son la oportunidad de España de amortiguar su sistema financiero en situaciones de tensión en los mercados.

Sistemas a prueba de fallos

En su reciente programa de trabajo para 2025, el Banco de España ha destacado la importancia de implementar sistemas de detección temprana que alerten a las plataformas de préstamos no bancarios sobre posibles vulnerabilidades mucho antes de que puedan tener consecuencias financieras desastrosas. En sus directrices se pide a las plataformas que integren sistemas sólidos de gestión de riesgos en sus sistemas, en particular aquellos que se centran en la aseguración de créditos y la gestión de la liquidez de alta calidad. Esta medida es especialmente vital en un mercado en el que, de lo contrario, las rachas inesperadas podrían conducir a riesgos crediticios excesivos.

Estabilidad

El Banco de España publica circulares periódicas que supervisan el riesgo crediticio, la gestión de la liquidez y la innovación digital. Las actualizaciones permiten a las plataformas de préstamos P2P cumplir con las normas prudenciales nacionales y las actualizaciones normativas europeas, garantizando así la estabilidad del mercado durante las crisis económicas.

Efectos de la normativa P2P en el ecosistema español de crowdlending

El doble marco regulatorio de España tiene ciertos efectos fundamentales en las plataformas y los inversores.

La CNMV ha intensificado su vigilancia regulatoria. Junto con las restricciones prudenciales dictadas por el Banco de España, esta medida ha disparado la confianza de los inversores en el espacio de crowdfunding P2P español. Los requisitos de divulgación obligatorios y las auditorías periódicas garantizan que los inversores reciban información oportuna y de alta calidad sobre los riesgos y el rendimiento de los diversos proyectos.

Tras la plena aplicación del Reglamento de financiación colectiva de la UE en noviembre de 2023, las plataformas P2P españolas ahora tienen más facilidad para hacer negocios en el mercado europeo. La armonización ha racionalizado la protección de los inversores en todos los estados miembros hasta alcanzar un nivel acordado y ha dado a las plataformas españolas de crowdfunding la oportunidad de obtener capital de inversores de toda la UE.

Plataformas como Maclear, una empresa innovadora de préstamos colectivos con sede en Suiza, prospera en este nuevo panorama de financiación alternativa transparente y de alto crecimiento. Al utilizar una innovadora calificación crediticia y distribuir el riesgo crediticio entre muchos inversores, Maclear brinda a las empresas desatendidas acceso a una financiación justa, al tiempo que ofrece una rentabilidad atractiva a quienes las financian. En entornos estrictamente regulados como España, estos modelos logran el equilibrio ideal entre impacto, beneficio y protección.

Equilibrio

Si bien las regulaciones estrictas podrían obstaculizar el crecimiento alcista en este mercado emergente, también son una excelente manera de moderar el riesgo y proteger los fondos de los inversores. El resultado es un mercado de crecimiento lento y sostenible, en lugar de un mercado de crecimiento rápido y potencialmente volátil.

Proyección

El modelo espera que las plataformas lleven a cabo una mayor diligencia debida con respecto a los prestatarios, utilizando un análisis avanzado de la solvencia crediticia a través de herramientas avanzadas, como las bases de datos crediticias administradas por el Banco de España. El énfasis en una evaluación exhaustiva ayuda a reducir la tasa de morosidad y contribuye a la estabilidad general del sector.

Novedades regulatorias recientes en el espacio de préstamos P2P en España

Antes de centrarnos en las recientes novedades regulatorias del P2P en España, recuerda comprobar las actualizaciones de los dos organismos que hemos mencionado a lo largo de este análisis exhaustivo, especialmente si estás ansioso por sumergirte en este mercado como inversor.

La CNMV y el Banco de España han promulgado recientemente medidas destinadas a acercar la industria a las realidades actuales en términos de tecnología y economía. Algunas de estas novedades son las siguientes:

La CNMV amplió recientemente sus requisitos de divulgación para incluir datos casi en tiempo real sobre el rendimiento del proyecto y el riesgo crediticio. La medida busca ofrecer a los posibles inversores la información más actualizada posible.

Debido a la alteración de las condiciones del mercado, el Banco de España ha actualizado sus requisitos de adecuación de capital para las entidades de crédito no bancarias, incluidas las plataformas de préstamos P2P.

Tras reconocer el impacto potencial de la transformación digital, estos organismos reguladores también están explorando proyectos piloto para préstamos tokenizados. Se están desarrollando propuestas para utilizar la tecnología blockchain para mejorar la transparencia y los mercados secundarios para los préstamos digitales.

La CNMV y el Banco de España han publicado informes recientes que enfatizan la necesidad de tener en cuenta los factores ambientales, sociales y de gobierno (ESG) en el análisis del riesgo financiero. Todo apunta a la tendencia de que la financiación sostenible influirá cada vez más en los préstamos P2P, y las plataformas deberán tener en cuenta los factores ESG como parte de su proceso de evaluación crediticia.

La opinión de los inversores: 5 formas estratégicas de reducir y gestionar el riesgo en el espacio de crowdfunding P2P de España

A continuación se presentan algunas lecciones y medidas clave que los inversores interesados en el mercado P2P de España pueden tomar para gestionar el riesgo y generar buenos rendimientos en este mercado bien regulado y que está listo para ser elegido.

Los inversores deben periódicamente revisión la información proporcionada por los dos organismos reguladores y otras fuentes de datos verificables. La divulgación detallada del riesgo exigida por la CNMV es como un código de trucos que le ayudará a evaluar el riesgo crediticio de los prestatarios. Realice una diligencia debida exhaustiva comparando la rentabilidad histórica y la ratio de riesgo de impago de las diferentes plataformas y oportunidades de inversión.

Independientemente de la plataforma, es probable que cada inversión tenga algunos riesgos inherentes; por eso, la diversificación sigue siendo una de las mejores y más eficaces formas de protegerse contra las pérdidas. Si bien el espacio de crowdfunding P2P de España, altamente regulado, no es tan volátil como el de otros estados miembros de la UE, haz todo lo posible por diversificar el capital de inversión en todas las plataformas y sectores.

Dado que el Banco de España y la CNMV están revisando activamente sus estructuras, manténgase al tanto de los anuncios e informes regulatorios. Recuerde que algunos avances de estos organismos podrían proporcionar valiosos indicadores de dinámicas, tendencias y cambios del mercado sin explotar o en vías de desarrollo.

Los requisitos prudenciales más estrictos impuestos por el Banco de España han creado un terreno de juego en el que las plataformas con fuertes reservas de capital están en mejores condiciones de soportar las recesiones económicas. Por lo tanto, los inversores deberían centrarse más en las plataformas que cumplan y superen los requisitos reglamentarios mínimos.

Debido a la complejidad de las regulaciones de crowdlending de España, los inversores inteligentes deberían considerar la posibilidad de consultar a expertos financieros que se especialicen en inversiones alternativas en este mercado. Estos expertos suelen tener los conocimientos necesarios para navegar por las estrechas calles de la regulación financiera española.

Conclusión

Gracias a los esfuerzos de la CNMV y el Banco de España, España cuenta con un marco regulatorio P2P sólido que logra un equilibrio cordial entre la innovación y las buenas prácticas de gestión fiscal.

El sistema se adhiere a las directrices de préstamos P2P de la UE, pero las reemplaza al superponerle salvaguardias complementarias y personalizadas que garantizan que el mercado crezca de manera constante en un entorno transparente y gestionado por los riesgos. ¡Todo esto convierte a España en un mercado atractivo y lucrativo de crowdlending P2P para inversores dispuestos a asumir riesgos calculados y bien informados!

Una plataforma a la vanguardia de este cambio es Maclear, en la que los inversores modernos respaldan causas con visión de futuro en las que sus préstamos de riesgo compartido están respaldados por garantías con intereses lucrativos y sin que se les cobre ninguna comisión.