Les pays les plus lucratifs au monde pour le crowdlending

03.02.2026

7

Mis à jour :

19.06.2026

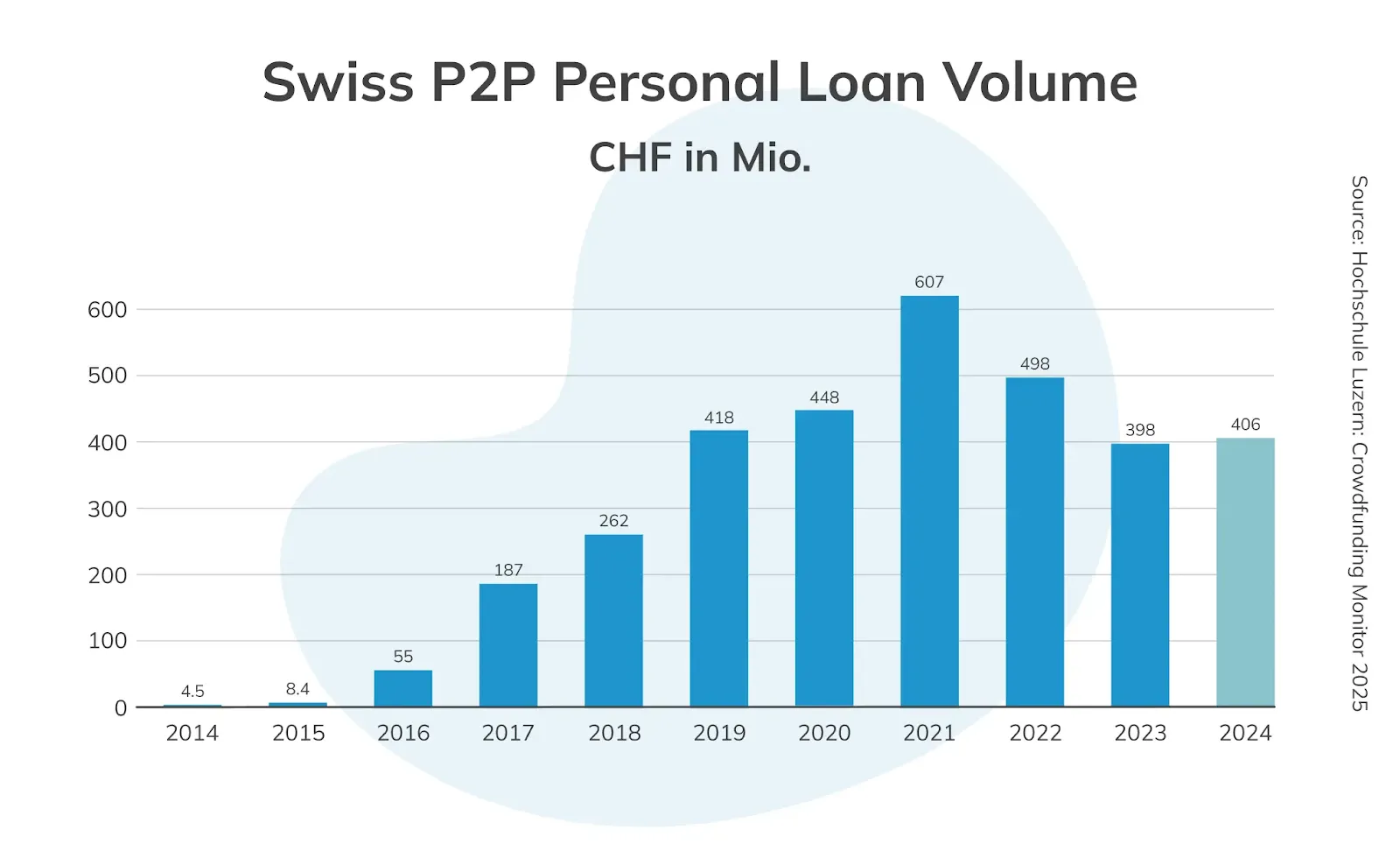

Le crowdlending est devenu l'une des alternatives les plus intéressantes aux placements obligataires traditionnels, mais sa rentabilité est loin d'être uniformément répartie en Europe. Alors que de nombreux investisseurs se tournent instinctivement vers les pays économiquement forts pour leur sécurité, la réalité est que les rendements les plus intéressants du crowdlending ont tendance à apparaître lorsque le financement bancaire est coûteux, rigide ou difficile d'accès. Sur ces marchés, les petites et moyennes entreprises sont prêtes à payer des taux d'intérêt plus élevés en échange de rapidité, de flexibilité et d'un accès fiable au capital.

Certes, chaque entreprise ou projet ne justifie pas l'octroi d'un prêt et inspire confiance dans le remboursement du prêt. Cela nécessite un système sophistiqué et précis de détermination des risques qui surpasse les méthodes dépassées utilisées par les banques traditionnelles, afin que celles qui se montrent prometteuses puissent obtenir du capital et rembourser le principal avec intérêt, puisqu'elles savent qu'elles réalisent des bénéfices.

Dans certaines régions du monde, toutefois, les lacunes structurelles du système bancaire continuent de faire grimper les coûts d'emprunt bien au-dessus de ceux observés en Europe occidentale. Grâce à des politiques de prêt prudentes, à une concurrence limitée et à des secteurs sous-bancarisés, les entreprises sont souvent confrontées à des taux d'intérêt deux à trois fois plus élevés que dans les principales économies européennes. Pour les investisseurs du crowdlending, cela représente une opportunité évidente : des rendements plus élevés en raison de la structure du marché plutôt que du risque spéculatif.

Pourquoi la géographie compte dans la rentabilité du crowdlending

La géographie joue un rôle déterminant dans la rentabilité du crowdlending, car les marchés du crédit sont d'abord façonnés par les structures bancaires locales, et non par la demande des investisseurs. Dans les pays où les banques dominent le financement des PME et opèrent dans des environnements hautement concurrentiels, la tarification des prêts est naturellement comprimée.

Les atouts de la Suisse et ses limites pour le crowdlending

D'un côté, la Suisse offre ce que peu d'autres juridictions peuvent égaler : une certitude opérationnelle. La clarté juridique, l'applicabilité des contrats, la protection des investisseurs et la surveillance financière créent une base idéale pour mener des activités de prêt transfrontalier. En pratique, la Suisse fonctionne comme un point de référence à faible rendement mais à haute stabilité, par rapport auquel on peut mesurer les autres marchés européens.

En termes de revenus, la Suisse représente le bas de l'échelle de rentabilité du crowdlending et constitue un repère utile pour comprendre pourquoi la géographie importe. Le système bancaire suisse est l'un des plus compétitifs, liquides et averses au risque au monde. Les petites et moyennes entreprises bénéficient de relations solides avec les banques, d'un accès à des crédits bien tarifés et d'un environnement réglementaire conçu pour minimiser le risque systémique. Par conséquent, les taux d'intérêt des prêts aux entreprises en Suisse sont structurellement bas et étroitement comprimés, se situant en moyenne à moins de 3 %.

Les Balkans : l'Europe du Sud-Est

Les Balkans et l'Europe du Sud-Est présentent certaines des opportunités les plus attrayantes pour les investisseurs en crowdlending, avec des marges commerciales spectaculairement élevées et des économies de PME en croissance. Chaque pays sera présenté avec le taux d'intérêt moyen auquel les prêts aux entreprises sont accordés.

Albanie : 6,79 %

L'Albanie connaît une croissance stable et régulière d'environ 3,5 %, alimentée par la consommation privée, les investissements étrangers et l'expansion des secteurs de l'énergie et de la fabrication. Le tourisme, les énergies renouvelables et la fabrication spécialisée y sont particulièrement prometteurs. Le renforcement du lek albanais et les politiques alignées sur l'UE créent un environnement commercial moderne et efficace.

Serbie : 7,08 %

La Serbie est une économie dynamique à revenu intermédiaire supérieur en Europe centrale, avec un PIB croissant de 81,3 milliards en 2023. Son économie prospère grâce à la fabrication soutenue par les IDE, l'énergie et les TIC, avec des exportations principales comprenant du fil isolé, de l'électricité, du minerai de cuivre et des pneus. Les services représentent près de 60 % du PIB, tandis que l'industrie et les TIC sont des secteurs en croissance rapide.

Roumanie : 8,44 %

La Roumanie combine résilience et potentiel de croissance stratégique, avec des secteurs clés dans l'automobile, les machines, l'externalisation informatique et la fabrication, un commerce axé sur les machines, les véhicules et les produits chimiques, et une activité croissante des PME. Les investissements financés par la facilité pour la reprise et la résilience de l'UE renforcent les infrastructures et l'innovation.

Macédoine du Nord : 4,51 %

La Macédoine du Nord connaît une belle croissance d'environ 3,8 %, soutenue par la construction, les projets d'infrastructure et une solide base manufacturière, notamment dans l'automobile et le textile. La consommation privée et les envois de fonds stimulent l'économie, tandis que les partenariats commerciaux avec l'Allemagne et le Royaume-Uni élargissent les opportunités.

Bosnie-Herzégovine : 5,04 %

La Bosnie-Herzégovine connaît une croissance régulière d'environ 3 %, avec une économie soutenue par les exportations de métaux, d'électricité et de produits manufacturés, ainsi que par d'importants flux de transferts de fonds. L'énergie, la fabrication et les entreprises industrielles offrent des perspectives prometteuses pour les investisseurs en crowdlending.

Les pays d'Europe centrale et orientale

Les pays d'Europe centrale et orientale ont dépassé l'Europe occidentale en termes de croissance, le PIB par habitant ayant augmenté plus rapidement que la moyenne de l'UE depuis 2004, porté par les IDE et l'intégration européenne. Ces économies sont fortement intégrées dans les chaînes de valeur mondiales, en particulier dans l'automobile et les machines. La région a attiré d'importants IDE.

Pologne : 7,09 %

L'économie polonaise connaît une reprise robuste, avec une croissance du PIB projetée à 3,5 % en 2026, portée par une forte demande intérieure, une hausse des salaires et des investissements financés par l'UE. Le pays dispose d'un secteur manufacturier très développé, d'une industrie des services florissante et d'un faible taux de chômage.

Tchéquie : 5,16 %

La Tchéquie possède une base industrielle et automobile mature, complétée par des secteurs technologiques et de services en croissance. Avec l'intégration européenne qui soutient les flux commerciaux et de capitaux, le pays offre un environnement stable pour les prêts.

Hongrie : 8,43 %

La Hongrie connaît une reprise tirée par la consommation. Les taux d'intérêt y sont parmi les plus élevés d'Europe.

Lettonie : 6,21 %

L'économie lettone se développe rapidement dans la logistique, la fintech et l'énergie verte, soutenue par les fonds de l'UE et un environnement réglementaire favorable aux entreprises. Les PME se développent, en particulier dans les pôles technologiques et de services de Riga.

Lituanie : 4,54 %

La Lituanie est reconnue pour son écosystème fintech avancé, sa fabrication légère et sa logistique de transport. La stabilité économique, l'intégration européenne et l'activité croissante des PME créent un environnement prometteur.

Estonie : 4,83 %

L'Estonie est un leader en matière d'innovation numérique et d'administration électronique, favorisant une croissance rapide dans les technologies, les services informatiques et les start-ups. Un cadre réglementaire stable et transparent et un climat favorable aux entreprises font du crowdlending un moyen attrayant de soutenir les PME locales.

L'Europe du Sud

L'Europe du Sud renforce ses économies par des réformes, des projets financés par l'UE et des initiatives de croissance durable. Les marchés du travail deviennent plus flexibles, les investissements étrangers augmentent dans la fabrication, la technologie et le design, et les exportations restent résilientes.

Portugal : 5,01 %

Le Portugal affiche une croissance robuste supérieure à 2 % en 2026, portée par les services, le tourisme et les programmes de modernisation financés par l'UE. La baisse de la dette publique, un taux de chômage inférieur à 6 % et de solides investissements dans les énergies renouvelables et les secteurs industriels soulignent sa trajectoire économique résiliente.

Italie : 3,89 %

La troisième économie de la zone euro est soutenue par de solides exportations dans la fabrication et les produits de luxe, ainsi que par des projets numériques et verts financés par l'UE.

Grèce : 4,15 %

Le pays est en phase de forte reprise, avec une croissance du PIB de 2,2 % prévue en 2026. L'investissement, le tourisme et le financement de la facilité pour la reprise et la résilience de l'UE stimulent la croissance, tandis que l'amélioration de la santé bancaire, la baisse du chômage et les réformes structurelles soutiennent la stabilité et la compétitivité à long terme.

Stratégies de diversification pour les investisseurs en crowdlending

Réussir dans l'investissement en crowdlending nécessite plus que de courir après les taux d'intérêt les plus élevés. La diversification est essentielle pour gérer le risque, lisser les rendements et protéger le capital contre les surprises et les fluctuations du marché.

Investir dans différents secteurs : Répartissez vos investissements entre plusieurs industries, de la fabrication et de la technologie aux services et aux énergies renouvelables. Les différents secteurs réagissent différemment aux cycles économiques, contribuant ainsi à stabiliser les rendements.

Répartition géographique : Les opportunités de crowdlending existent sur des marchés aux conditions économiques variées. En répartissant les fonds entre plusieurs pays, les investisseurs peuvent atténuer les risques économiques et réglementaires locaux.

Varier les profils de risque : Cela crée un équilibre entre le potentiel de hausse et la protection contre les baisses. Évaluez soigneusement les cotes de crédit, les garanties et la solidité des flux de trésorerie avant de vous engager dans des prêts à plus haut risque.

Utiliser les marchés secondaires : Le trading secondaire offre une flexibilité pour rééquilibrer les portefeuilles.

Surveiller et ajuster régulièrement les investissements : Ce ne sont pas des placements que l'on fait puis que l'on oublie. Suivez les performances, surveillez les mises à jour des emprunteurs et rééquilibrez vos allocations.

Investir plus intelligemment avec Maclear

Pour les investisseurs cherchant à accéder aux marchés de crowdlending les plus prometteurs, Maclear offre une plateforme sécurisée et transparente pour participer à des projets offrant jusqu'à 15 % d'intérêt. Opérant sous la sécurité robuste de la Suisse, Maclear protège les fonds des clients, propose une évaluation de crédit solide utilisant un système de notation propriétaire en 14 points, et garantit tous les prêts avec des garanties et un fonds de provision.

En mettant l'accent sur la diversification, la transparence et la conformité réglementaire, Maclear donne accès à des PME de plusieurs secteurs, de la technologie et de la fabrication au tourisme et aux énergies renouvelables, chacune rigoureusement vérifiée avec un taux de rejet pouvant atteindre 90 %. En combinant une évaluation experte des risques avec des solutions d'investissement innovantes, Maclear aide les investisseurs en crowdlending à maximiser leurs rendements tout en minimisant l'exposition.

Les prêts sont décaissés en plusieurs étapes plutôt qu'en une seule fois. Les investisseurs financent les projets étape par étape, avec remboursement du capital à la fin de chaque étape.

En cas de défaut prolongé, Maclear agit en tant qu'agent de garantie juridique, gérant et liquidant les actifs nantis.

Chaque projet comprend des informations détaillées : notation de crédit de l'emprunteur, description de l'entreprise, structure du prêt, garantie, LTV et progression par étapes.

Conclusion

Le crowdlending représente une opportunité unique pour les investisseurs de réaliser des rendements attractifs sur des marchés où le système bancaire traditionnel est limité, les taux d'intérêt sont plus élevés et les PME recherchent activement des financements flexibles. Le succès dans ce domaine repose sur la compréhension de la dynamique des marchés locaux, l'évaluation minutieuse de la qualité des emprunteurs et la diversification entre zones géographiques, secteurs et structures de prêt. En répartissant les investissements et en surveillant les performances, les investisseurs peuvent capturer des rendements élevés tout en gérant efficacement le risque.

Pour ceux qui souhaitent accéder à ces marchés lucratifs en toute confiance, Maclear offre une solution complète. Avec une sécurité basée en Suisse, un système de notation de crédit propriétaire en 14 points et deux niveaux de protection – incluant un fonds de provision et des prêts garantis par des garanties – Maclear permet aux investisseurs d'accéder à des projets de haute qualité dans plusieurs secteurs. Le financement progressif des prêts, la transparence des informations sur les emprunteurs et une gestion rigoureuse des risques facilitent la maximisation des rendements tout en protégeant le capital.