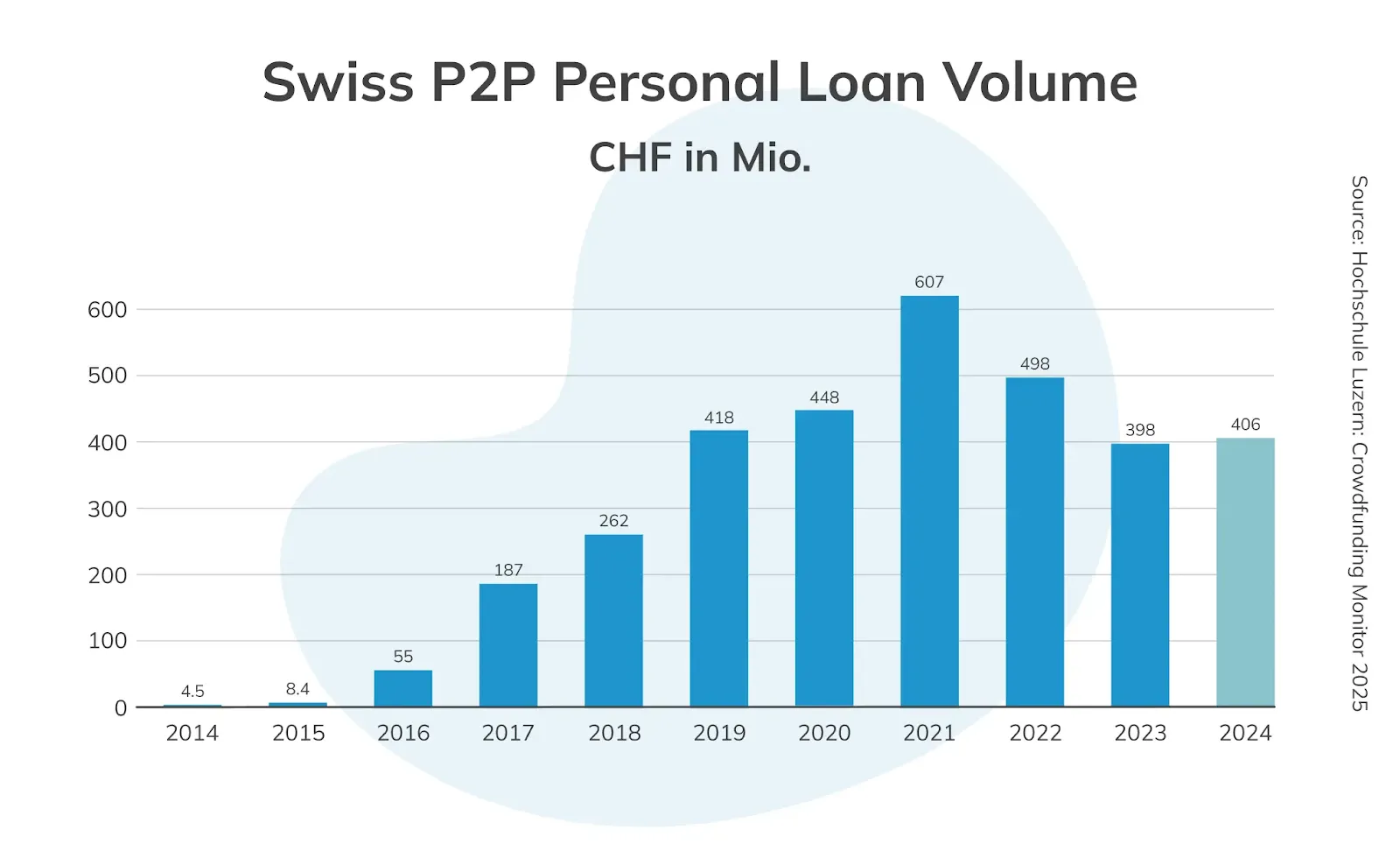

Crowdlending hat sich zu einer der attraktivsten Alternativen zu traditionellen festverzinslichen Anlagen entwickelt – doch die Rentabilität ist in Europa äußerst unterschiedlich verteilt. Während viele Anleger instinktiv in wirtschaftlich starken Ländern nach Sicherheit suchen, zeigt die Realität ein anderes Bild: Die attraktivsten Crowdlending-Renditen entstehen dort, wo Bankenfinanzierung teuer, unflexibel oder schwer zugänglich ist. In diesen Märkten sind kleine und mittelständische Unternehmen bereit, höhere Zinsen zu zahlen – im Austausch gegen Geschwindigkeit, Flexibilität und verlässlichen Zugang zu Kapital.

Natürlich rechtfertigt nicht jedes Unternehmen oder Projekt die Vergabe eines Kredits und erweckt Vertrauen, dass dieser zurückgezahlt wird. Dies erfordert ein ausgeklügeltes, präzises Risikobewertungssystem, das die veralteten Methoden traditioneller Banken übertrifft. So können vielversprechende Unternehmen Kapital erhalten und zahlen Tilgung plus Zinsen gerne zurück, da sie wissen, dass sie Gewinne erwirtschaften.

In einigen Weltregionen treiben strukturelle Lücken im Bankensystem die Kreditkosten jedoch weiterhin deutlich über das westeuropäische Niveau. Konservative Kreditvergaberichtlinien, begrenzter Wettbewerb und unterversorgte Sektoren führen dazu, dass Unternehmen oft Zinssätze zahlen müssen, die zwei- bis dreimal höher sind als in den Kernländern Europas. Für Crowdlending-Investoren ergibt sich daraus eine klare Chance: höhere Renditen, die durch Marktstrukturen und nicht durch spekulatives Risiko getrieben werden.

Warum Geografie bei der Rentabilität von Crowdlending entscheidend ist

Geografie spielt eine entscheidende Rolle für die Profitabilität von Crowdlending, weil Kreditmärkte in erster Linie durch lokale Bankenstrukturen geprägt werden, nicht durch die Nachfrage von Investoren. In Ländern, in denen Banken die KMU-Finanzierung dominieren und in einem stark umkämpften Umfeld operieren, wird die Kreditbepreisung naturgemäß komprimiert.

Schweiz: Stärke und Schwäche für Crowdlending

Einerseits bietet die Schweiz etwas, das nur wenige andere Länder bieten können: operative Sicherheit. Rechtliche Klarheit, Durchsetzbarkeit von Verträgen, starker Anlegerschutz und Finanzaufsicht schaffen eine ideale Basis für grenzüberschreitende Kreditaktivitäten. In der Praxis fungiert die Schweiz als Referenzpunkt mit niedriger Rendite und hoher Stabilität, an dem andere europäische Märkte gemessen werden können.

Hinsichtlich der Rendite liegt die Schweiz am unteren Ende des Crowdlending-Rentabilitätsspektrums und dient als nützlicher Maßstab, um zu verstehen, warum Geografie wichtig ist. Das Schweizer Bankensystem gehört zu den wettbewerbsfähigsten, liquidesten und risikoaversesten der Welt. Kleine und mittelständische Unternehmen profitieren von stabilen Beziehungen zu Banken, Zugang zu gut bepreisten Krediten und einem Regulierungsumfeld, das darauf ausgelegt ist, systemische Risiken zu minimieren. Infolgedessen sind die Zinssätze für Unternehmenskredite in der Schweiz strukturell niedrig und stark komprimiert – sie liegen im Durchschnitt unter 3 %.

Balkanländer: Südosteuropa

Der Balkan und Südosteuropa bieten einige der vielversprechendsten Möglichkeiten für Crowdlending-Investoren mit spektakulär hohen Gewinnmargen und wachsenden KMU-Volkswirtschaften. Für jedes Land wird der durchschnittliche Zinssatz angegeben, zu dem Unternehmenskredite vergeben werden.

Albanien: 6,79 %

Albanien verzeichnet ein stabiles, stetiges Wachstum von rund 3,5 %, angetrieben durch privaten Konsum, ausländische Investitionen und expandierende Energie- und Fertigungssektoren. Besonders vielversprechend sind Tourismus, erneuerbare Energien und spezialisierte Fertigung. Der erstarkende albanische Lek und EU-orientierte Politik schaffen ein modernes, effizientes Geschäftsumfeld.

Serbien: 7,08 %

Serbien ist eine dynamische Wirtschaft mit gehobenem mittlerem Einkommen in Mitteleuropa mit einem wachsenden BIP von 81,3 Milliarden im Jahr 2023. Die Wirtschaft floriert durch ADI-gestützte Fertigung, Energie und IKT, mit Hauptexporten wie isolierten Drähten, Strom, Kupfererz und Reifen. Dienstleistungen machen fast 60 % des BIP aus, während Industrie und IKT schnell wachsende Sektoren sind.

Rumänien: 8,44 %

Rumänien kombiniert Widerstandsfähigkeit und strategisches Wachstumspotenzial mit Schlüsselsektoren in Automobil, Maschinenbau, IT-Outsourcing und Fertigung, mit Handel konzentriert auf Maschinen, Fahrzeuge und Chemikalien sowie wachsender KMU-Aktivität. Investitionen aus der EU-Aufbau- und Resilienzfazilität stärken Infrastruktur und Innovation.

Nordmazedonien: 4,51 %

Nordmazedonien verzeichnet ein schönes Wachstum von etwa 3,8 %, gestützt durch Bau, Infrastrukturprojekte und eine starke Fertigungsbasis, insbesondere in Automobil und Textilien. Privater Konsum und Überweisungen treiben die Wirtschaft an, während Handelspartnerschaften mit Deutschland und Großbritannien die Möglichkeiten erweitern.

Bosnien und Herzegowina: 5,04 %

Bosnien und Herzegowina wächst stetig mit etwa 3 %, mit einer Wirtschaft, die durch Exporte von Metallen, Strom und Fertigwaren sowie starke Überweisungsströme gestützt wird. Energie, Fertigung und Industrieunternehmen bieten vielversprechende Möglichkeiten für Crowdlending-Investoren.

Zentral- und osteuropäische Länder

Die osteuropäischen Länder haben Westeuropa beim Wachstum überholt, wobei das BIP pro Kopf seit 2004 schneller gestiegen ist als der EU-Durchschnitt, angetrieben durch ADI und EU-Integration. Diese Volkswirtschaften sind stark in globale Wertschöpfungsketten integriert, insbesondere in Automobil und Maschinenbau. Die Region hat erhebliche ausländische Direktinvestitionen angezogen.

Polen: 7,09 %

Polens Wirtschaft erlebt eine robuste Erholung, mit einem prognostizierten BIP-Wachstum von 3,5 % im Jahr 2026, angetrieben durch starke Binnennachfrage, steigende Löhne und EU-finanzierte Investitionen. Das Land verfügt über einen hochentwickelten Fertigungssektor, eine florierende Dienstleistungsbranche und niedrige Arbeitslosigkeit.

Tschechien: 5,16 %

Tschechien verfügt über eine ausgereifte Industrie- und Automobilbasis, ergänzt durch wachsende Tech- und Dienstleistungssektoren. Mit EU-Integration, die Handel und Kapitalströme unterstützt, bietet das Land ein stabiles Umfeld für Kreditvergabe.

Ungarn: 8,43 %

Ungarn erlebt eine konsumgetriebene Erholung. Die Zinssätze dort gehören zu den höchsten in Europa.

Lettland: 6,21 %

Lettlands Wirtschaft entwickelt sich rasant in Logistik, Fintech und grüner Energie, unterstützt durch EU-Mittel und ein unternehmensfreundliches regulatorisches Umfeld. KMU expandieren, insbesondere in Rigas Technologie- und Dienstleistungszentren.

Litauen: 4,54 %

Litauen ist bekannt für sein fortschrittliches Fintech-Ökosystem, Leichtfertigung und Transportlogistik. Wirtschaftliche Stabilität, EU-Integration und zunehmende KMU-Aktivität schaffen ein vielversprechendes Umfeld.

Estland: 4,83 %

Estland ist führend in digitaler Innovation und E-Government und fördert schnelles Wachstum in Tech, IT-Dienstleistungen und Start-ups. Ein stabiler, transparenter Regulierungsrahmen und ein unternehmensfreundliches Klima machen Crowdlending zu einer attraktiven Möglichkeit, KMU dort zu unterstützen.

Südeuropa

Südeuropa stärkt seine Volkswirtschaften durch Reformen, EU-finanzierte Projekte und nachhaltige Wachstumsinitiativen. Arbeitsmärkte werden flexibler, ausländische Investitionen steigen in Fertigung, Technologie und Design, und Exporte bleiben widerstandsfähig.

Portugal: 5,01 %

Portugal zeigt ein robustes Wachstum von über 2 % im Jahr 2026, angetrieben durch Dienstleistungen, Tourismus und EU-finanzierte Modernisierungsprogramme. Sinkende Staatsschulden, niedrige Arbeitslosigkeit unter 6 % und starke Investitionen in erneuerbare Energien und Industriesektoren unterstreichen die widerstandsfähige wirtschaftliche Entwicklung.

Italien: 3,89 %

Die drittgrößte Volkswirtschaft der Eurozone wird durch starke Exporte in Fertigung und Luxusgütern sowie EU-finanzierte Digital- und Grünprojekte gestützt.

Griechenland: 4,15 %

Das Land befindet sich in einer starken Erholungsphase, mit einem prognostizierten BIP-Wachstum von 2,2 % im Jahr 2026. Investitionen, Tourismus und EU-Aufbau- und Resilienzfazilität treiben das Wachstum an, während sich die Gesundheit des Bankensystems verbessert, die Arbeitslosigkeit sinkt und Strukturreformen langfristige Stabilität und Wettbewerbsfähigkeit unterstützen.

Diversifizierungsstrategien für Crowdlending-Investoren

Erfolgreiches Crowdlending-Investieren erfordert mehr als nur die Jagd nach den höchsten Zinssätzen. Diversifizierung ist der Schlüssel zum Risikomanagement, zur Glättung von Renditen und zum Schutz des Kapitals vor Überraschungen und Marktschwankungen.

In verschiedene Sektoren investieren: Investieren Sie branchenübergreifend – von Fertigung und Technologie bis hin zu Dienstleistungen und erneuerbaren Energien. Verschiedene Sektoren reagieren unterschiedlich auf Konjunkturzyklen und helfen, Renditen zu stabilisieren.

Geografische Streuung: Crowdlending-Möglichkeiten existieren in Märkten mit unterschiedlichen wirtschaftlichen Bedingungen. Durch die Allokation von Mitteln über Länder hinweg können Anleger lokale wirtschaftliche und regulatorische Risiken mindern.

Risikoprofile variieren: Dies schafft ein Gleichgewicht zwischen potenziellem Gewinn und Verlustschutz. Bewerten Sie sorgfältig Bonitätsbewertungen, Sicherheiten und Cashflow-Stärke, bevor Sie sich auf höherrisikante Kredite einlassen.

Sekundärmärkte nutzen: Sekundärhandel bietet Flexibilität zur Portfolio-Neugewichtung.

Investitionen regelmäßig überwachen und anpassen: Diese sind keine „kaufen und vergessen"-Anlagen. Verfolgen Sie die Performance, überwachen Sie Updates zu Kreditnehmern und gewichten Sie Ihre Allokationen neu.

Intelligenter investieren mit Maclear

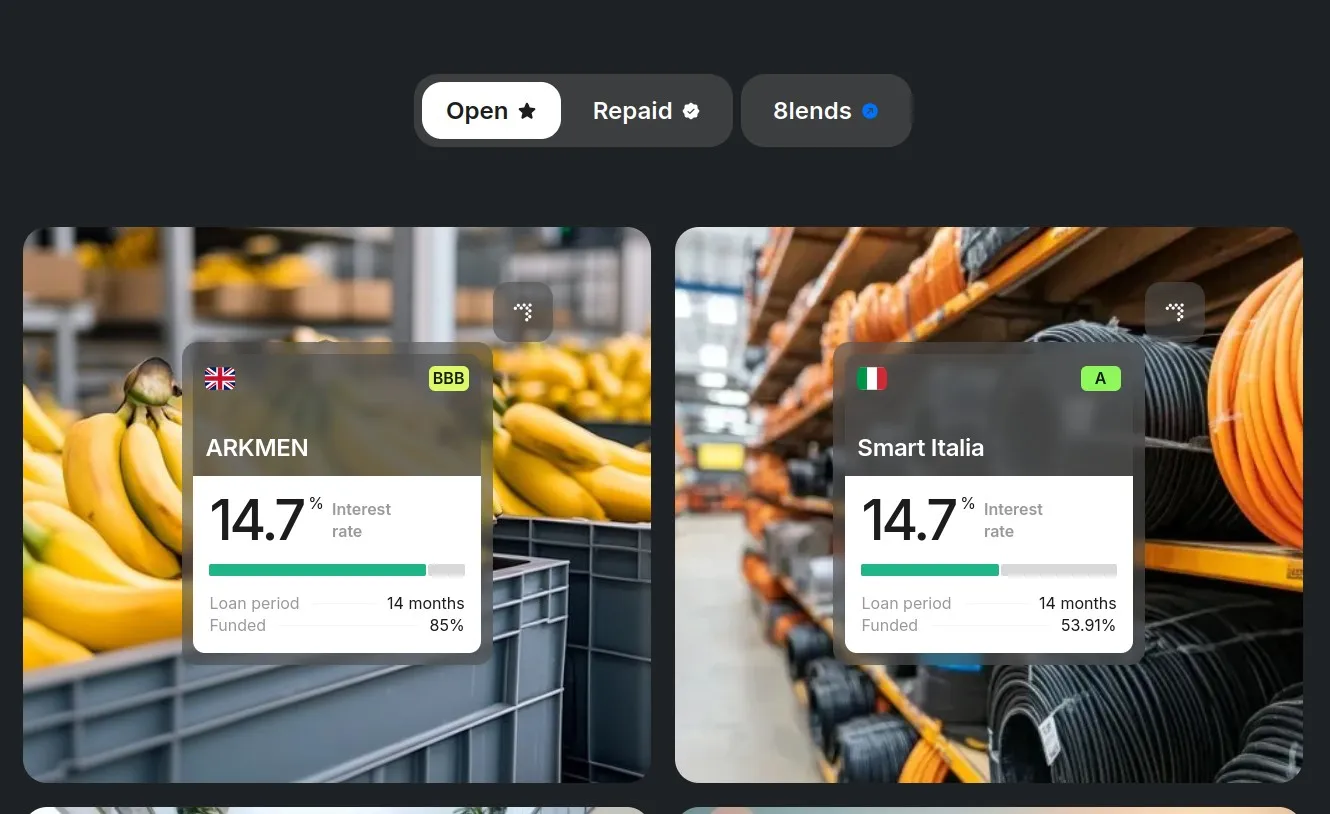

Für Anleger, die Zugang zu einigen der vielversprechendsten Crowdlending-Märkte suchen, bietet Maclear eine sichere und transparente Plattform zur Teilnahme an Projekten mit bis zu 15 % Zinsen. Maclear operiert unter robuster Schweizer Sicherheit, schützt Kundengelder, bietet eine robuste Kreditbewertung mittels eines proprietären 14-Punkte-Bewertungssystems und sichert alle Kredite mit Sicherheiten und einem Rücklagenfonds ab.

Mit Fokus auf Diversifizierung, Transparenz und regulatorischer Compliance bietet Maclear Zugang zu KMU in mehreren Sektoren – von Technologie und Fertigung bis hin zu Tourismus und erneuerbaren Energien –, die jeweils mit einer Ablehnungsquote von bis zu 90 % streng geprüft werden. Durch die Kombination von Expertenrisikobewertung mit innovativen Anlagelösungen hilft Maclear Crowdlending-Investoren, Renditen zu maximieren und gleichzeitig das Risiko zu minimieren.

Kredite werden in mehreren Phasen ausgezahlt, nicht als Einmalbetrag. Investoren finanzieren Projekte Schritt für Schritt, mit Rückzahlung der Tilgung am Ende jeder Phase.

Im Fall eines längeren Zahlungsausfalls fungiert Maclear als rechtlicher Sicherheitenvertreter, verwaltet und liquidiert verpfändete Vermögenswerte.

Jedes Projekt enthält detaillierte Informationen: Kreditnehmer-Rating, Geschäftsbeschreibung, Kreditstruktur, Sicherheiten, LTV und Phasenfortschritt.

Fazit

Crowdlending bietet Anlegern eine einzigartige Chance, attraktive Renditen in Märkten zu erzielen, in denen traditionelles Bankwesen begrenzt ist, Zinssätze höher sind und KMU flexible Finanzierung suchen. Der Erfolg in diesem Bereich hängt davon ab, lokale Marktdynamiken zu verstehen, die Qualität der Kreditnehmer sorgfältig zu bewerten und über Geografien, Sektoren und Kreditstrukturen hinweg zu diversifizieren. Durch Streuung der Investitionen und Überwachung der Performance können Anleger hohe Renditen erzielen und gleichzeitig Risiken effektiv managen.

Für diejenigen, die mit Vertrauen in diese lukrativen Märkte einsteigen möchten, bietet Maclear eine umfassende Lösung. Mit in der Schweiz ansässiger Sicherheit, einem proprietären 14-Punkte-Kreditbewertungssystem und doppeltem Schutz – einschließlich Rücklagenfonds und besicherten Krediten – ermöglicht Maclear Anlegern den Zugang zu hochwertigen Projekten in mehreren Sektoren. Schrittweise Kreditfinanzierung, transparente Kreditnehmerinformationen und robustes Risikomanagement machen es einfacher, Renditen zu maximieren und gleichzeitig Kapital zu schützen.