I Paesi più redditizi al mondo per il crowdlending

03.02.2026

7

Aggiornato:

19.06.2026

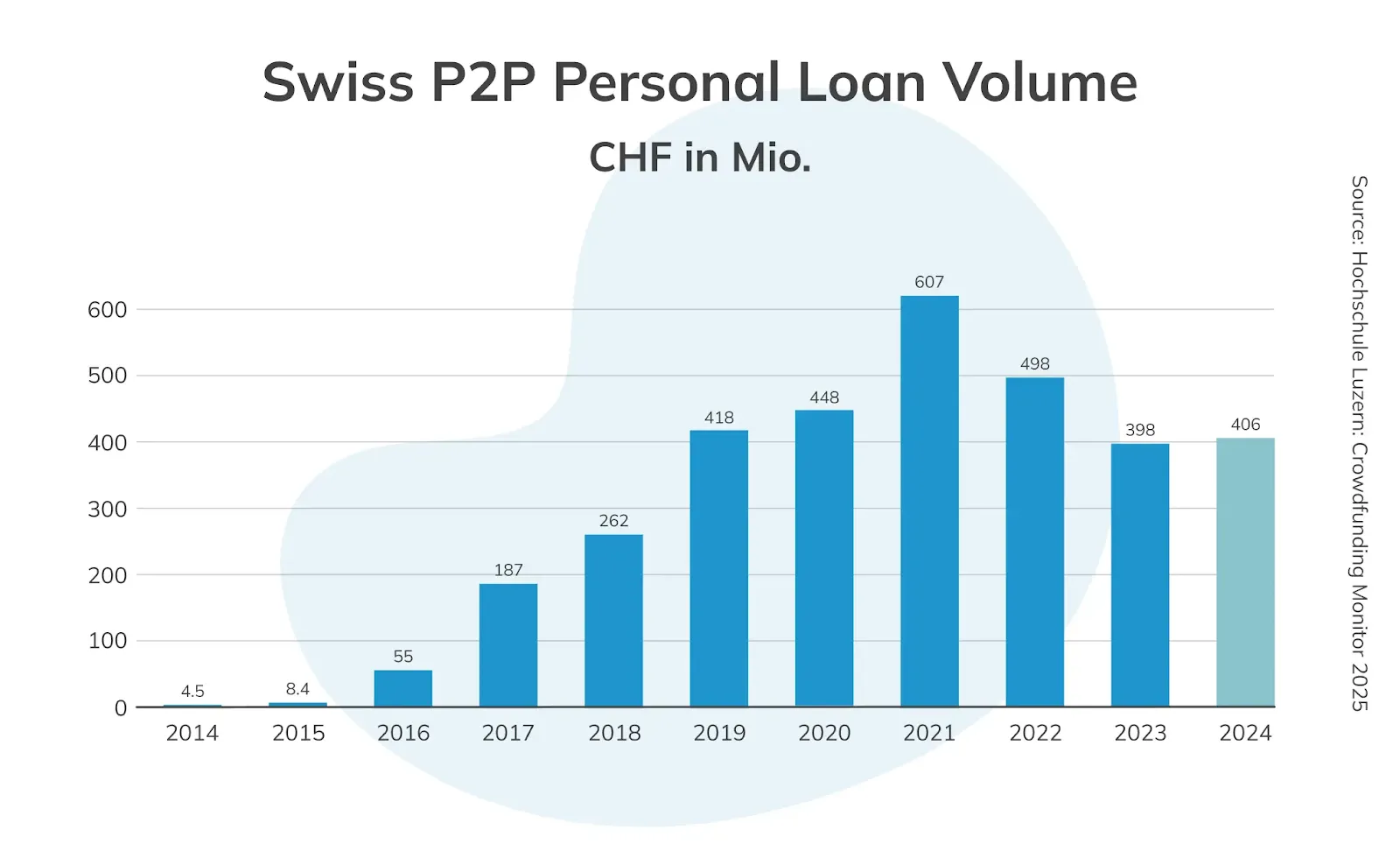

Il crowdlending è diventato una delle alternative più interessanti agli investimenti tradizionali a reddito fisso, ma la sua redditività è tutt'altro che uniforme in Europa. Sebbene molti investitori cerchino istintivamente la sicurezza nei paesi economicamente più forti, la realtà è che i rendimenti più interessanti nel crowdlending tendono a emergere dove il finanziamento bancario è costoso, rigido o difficile da ottenere. In questi mercati, le piccole e medie imprese sono disposte a pagare tassi d'interesse più elevati in cambio di rapidità, flessibilità e accesso affidabile al capitale.

Naturalmente, non tutte le imprese o i progetti meritano un prestito e ispirano fiducia sulla restituzione. Serve un sistema sofisticato e accurato per determinare il rischio, superiore ai metodi obsoleti delle banche tradizionali, così che chi dimostra potenziale possa ottenere capitale e rimborsare volentieri il prestito con gli interessi, sapendo di generare profitti.

In alcune regioni del mondo, tuttavia, le lacune strutturali del sistema bancario continuano a spingere i costi di finanziamento ben oltre quelli dell'Europa occidentale. Politiche di credito conservative, concorrenza limitata e settori sottofinanziati fanno sì che le imprese affrontino tassi d'interesse due o tre volte superiori rispetto alle economie europee centrali. Per gli investitori in crowdlending, questo crea un'opportunità chiara: rendimenti più elevati determinati dalla struttura del mercato piuttosto che dal rischio speculativo.

Perché la Geografia è Importante per la Redditività del Crowdlending

La geografia gioca un ruolo decisivo nella redditività del crowdlending perché i mercati del credito sono plasmati innanzitutto dalle strutture bancarie locali, non dalla domanda degli investitori. Nei paesi dove le banche dominano il finanziamento alle PMI e operano in ambienti altamente competitivi, i prezzi dei prestiti sono naturalmente compressi.

I Punti di Forza e i Limiti della Svizzera per il Crowdlending

Da un lato, la Svizzera offre qualcosa che poche altre giurisdizioni possono garantire: certezza operativa. Chiarezza normativa, esecutività dei contratti, solide tutele per gli investitori e vigilanza finanziaria creano una base ideale per operare attività di prestito transfrontaliero. In pratica, la Svizzera funziona come punto di riferimento a basso rendimento e alta stabilità rispetto al quale misurare gli altri mercati europei.

In termini di rendimento, la Svizzera rappresenta l'estremo inferiore dello spettro di redditività del crowdlending e serve come utile parametro per comprendere perché la geografia conta. Il sistema bancario svizzero è tra i più competitivi, liquidi e avversi al rischio al mondo. Le piccole e medie imprese beneficiano di solidi rapporti con le banche, accesso a credito a buon prezzo e un ambiente normativo pensato per minimizzare il rischio sistemico. Di conseguenza, i tassi d'interesse sui prestiti alle imprese in Svizzera sono strutturalmente bassi e molto compressi, attestandosi in media sotto il 3%.

I Paesi Balcanici: Europa Sud-Orientale

I Balcani e l'Europa sud-orientale presentano alcune delle opportunità più interessanti per gli investitori in crowdlending, con margini aziendali spettacolarmente elevati e economie di PMI in crescita. Per ogni paese indichiamo il tasso d'interesse medio al quale vengono erogati i prestiti alle imprese.

Albania: 6,79%

L'Albania sta vivendo una crescita stabile e costante di circa il 3,5%, alimentata da consumi privati, investimenti esteri e settori energetici e manifatturieri in espansione. Particolarmente promettenti sono turismo, energie rinnovabili e produzione specializzata. Il rafforzamento del Lek albanese e le politiche allineate all'UE creano un ambiente imprenditoriale moderno ed efficiente.

Serbia: 7,08%

La Serbia è un'economia dinamica a reddito medio-alto nell'Europa centrale, con un PIL in crescita di 81,3 miliardi nel 2023. La sua economia prospera grazie a manifattura, energia e ICT supportati da IDE, con esportazioni principali che includono cavi isolati, elettricità, minerale di rame e pneumatici. I servizi rappresentano quasi il 60% del PIL, mentre l'industria e l'ICT sono settori in rapida crescita.

Romania: 8,44%

La Romania combina resilienza e potenziale di crescita strategica, con settori chiave nell'automotive, macchinari, outsourcing IT e manifattura, commercio focalizzato su macchinari, veicoli e prodotti chimici, e crescente attività delle PMI. Gli investimenti finanziati dal Piano di Ripresa e Resilienza dell'UE rafforzano infrastrutture e innovazione.

Macedonia del Nord: 4,51%

La Macedonia del Nord sta godendo di una buona crescita di circa il 3,8%, supportata da edilizia, progetti infrastrutturali e una solida base manifatturiera, specialmente in automotive e tessile. Consumi privati e rimesse trainano l'economia, mentre le partnership commerciali con Germania e Regno Unito espandono le opportunità.

Bosnia ed Erzegovina: 5,04%

La Bosnia ed Erzegovina sta crescendo costantemente di circa il 3%, con un'economia supportata da esportazioni di metalli, elettricità e manufatti e forti flussi di rimesse. Energia, manifattura e imprese industriali offrono prospettive promettenti per gli investitori in crowdlending.

I Paesi dell'Europa Centrale e Orientale

I paesi dell'Europa centro-orientale hanno superato l'Europa occidentale nella crescita, con il PIL pro capite aumentato più velocemente della media UE dal 2004, trainato da IDE e integrazione europea. Queste economie sono altamente integrate nelle catene di valore globali, in particolare nell'automotive e nei macchinari. La regione ha attratto notevoli investimenti diretti esteri.

Polonia: 7,09%

L'economia polacca sta vivendo una robusta ripresa, con una crescita del PIL prevista al 3,5% nel 2026, trainata da forte domanda interna, salari in aumento e investimenti finanziati dall'UE. Il paese ha un settore manifatturiero altamente sviluppato, un'industria dei servizi fiorente e bassa disoccupazione.

Cechia: 5,16%

La Cechia ha una matura base industriale e automobilistica, completata da settori tecnologici e dei servizi in crescita. Con l'integrazione UE che supporta commercio e flussi di capitale, il paese offre un ambiente stabile per i prestiti.

Ungheria: 8,43%

L'Ungheria sta vivendo una ripresa trainata dai consumi. I tassi d'interesse sono tra i più alti in Europa.

Lettonia: 6,21%

L'economia lettone si sta sviluppando rapidamente in logistica, fintech ed energia verde, supportata da fondi UE e un ambiente normativo favorevole alle imprese. Le PMI si stanno espandendo, in particolare nei poli tecnologici e dei servizi di Riga.

Lituania: 4,54%

La Lituania è riconosciuta per il suo ecosistema fintech avanzato, manifattura leggera e logistica dei trasporti. Stabilità economica, integrazione UE e crescente attività delle PMI creano un ambiente promettente.

Estonia: 4,83%

L'Estonia è leader nell'innovazione digitale e nell'e-government, favorendo rapida crescita in tecnologia, servizi IT e start-up. Un quadro normativo stabile e trasparente e un clima favorevole alle imprese rendono il crowdlending un modo interessante per supportare le PMI del paese.

Europa Meridionale

L'Europa meridionale sta rafforzando le proprie economie attraverso riforme, progetti finanziati dall'UE e iniziative di crescita sostenibile. I mercati del lavoro stanno diventando più flessibili, gli investimenti esteri stanno crescendo nel manifatturiero, nella tecnologia e nel design, e le esportazioni rimangono resilienti.

Portogallo: 5,01%

Il Portogallo mostra una crescita robusta superiore al 2% nel 2026, trainata da servizi, turismo e programmi di modernizzazione finanziati dall'UE. Debito pubblico in calo, disoccupazione sotto il 6% e forti investimenti nelle energie rinnovabili e nei settori industriali evidenziano la sua traiettoria economica resiliente.

Italia: 3,89%

La terza economia dell'eurozona è supportata da forti esportazioni nel manifatturiero e nei beni di lusso, oltre che da progetti digitali e verdi finanziati dall'UE.

Grecia: 4,15%

Il paese è in una forte fase di ripresa, con una crescita del PIL del 2,2% prevista nel 2026. Investimenti, turismo e finanziamenti dal Piano di Ripresa e Resilienza dell'UE stanno trainando la crescita, mentre il miglioramento della salute bancaria, il calo della disoccupazione e le riforme strutturali supportano stabilità e competitività a lungo termine.

Strategie di Diversificazione per gli Investitori in Crowdlending

Investire con successo nel crowdlending richiede più che inseguire i tassi d'interesse più alti. La diversificazione è fondamentale per gestire il rischio, stabilizzare i rendimenti e proteggere il capitale da sorprese e fluttuazioni di mercato.

Coinvolgersi in settori diversi: investire in più industrie, dalla manifattura alla tecnologia, dai servizi alle energie rinnovabili. Settori diversi reagiscono diversamente ai cicli economici, contribuendo a stabilizzare i rendimenti.

Distribuzione geografica: le opportunità di crowdlending esistono in mercati con condizioni economiche variabili. Allocando fondi in più paesi, gli investitori possono mitigare i rischi economici e normativi locali.

Variare i profili di rischio: questo crea un equilibrio tra potenziale di guadagno e protezione dalle perdite. Valutare attentamente punteggi di credito, garanzie e solidità dei flussi di cassa prima di impegnarsi in prestiti a rischio più elevato.

Utilizzare i mercati secondari: il trading secondario offre flessibilità per riequilibrare i portafogli.

Monitorare e adeguare regolarmente gli investimenti: non sono da "impostare e dimenticare". Tracciare le performance, monitorare gli aggiornamenti sui mutuatari e riequilibrare le allocazioni.

Investire in Modo più Intelligente con Maclear

Per gli investitori che cercano accesso ad alcuni dei mercati di crowdlending più promettenti, Maclear offre una piattaforma sicura e trasparente per partecipare a progetti che rendono fino al 15% di interesse. Operando sotto la robusta sicurezza svizzera, Maclear protegge i fondi dei clienti, offre una valutazione del credito solida attraverso un sistema proprietario di scoring a 14 punti e sostiene tutti i prestiti con garanzie e un fondo di accantonamento.

Con focus su diversificazione, trasparenza e conformità normativa, Maclear fornisce accesso a PMI in più settori, dalla tecnologia alla manifattura, dal turismo alle energie rinnovabili, ciascuna attentamente verificata con un tasso di rifiuto fino al 90%. Combinando valutazione esperta del rischio con soluzioni d'investimento innovative, Maclear aiuta gli investitori in crowdlending a massimizzare i rendimenti minimizzando l'esposizione.

I prestiti sono erogati in più fasi anziché in un'unica soluzione. Gli investitori finanziano i progetti passo dopo passo, con restituzione del capitale alla fine di ogni fase.

In caso di inadempienza prolungata, Maclear agisce come agente collaterale legale, gestendo e liquidando i beni dati in pegno.

Ogni progetto include informazioni dettagliate: rating di credito del mutuatario, descrizione dell'attività, struttura del prestito, garanzie, LTV e avanzamento delle fasi.

Conclusione

Il crowdlending presenta un'opportunità unica per gli investitori di ottenere rendimenti interessanti in mercati dove il sistema bancario tradizionale è limitato, i tassi d'interesse sono più alti e le PMI cercano finanziamenti flessibili. Il successo in questo ambito dipende dalla comprensione delle dinamiche dei mercati locali, dalla valutazione attenta della qualità dei mutuatari e dalla diversificazione tra geografie, settori e strutture di prestito. Distribuendo gli investimenti e monitorando le performance, gli investitori possono catturare rendimenti elevati gestendo efficacemente il rischio.

Per chi desidera entrare in questi mercati redditizi con fiducia, Maclear offre una soluzione completa. Con sicurezza basata in Svizzera, un sistema proprietario di credit scoring a 14 punti e due livelli di protezione – inclusi un fondo di accantonamento e prestiti garantiti da collaterali – Maclear permette agli investitori di accedere a progetti di alta qualità in più settori. Finanziamento graduale dei prestiti, informazioni trasparenti sui mutuatari e gestione solida del rischio rendono più facile massimizzare i rendimenti proteggendo il capitale.