Os países mais lucrativos do mundo para empréstimos coletivos

03.02.2026

7

O crowdlending tornou-se uma das alternativas mais atraentes aos investimentos tradicionais de renda fixa, mas a sua rentabilidade está longe de ser uniforme em toda a Europa. Embora muitos investidores procurem instintivamente países economicamente fortes pela segurança, a realidade é que os retornos mais atrativos do crowdlending tendem a surgir onde o financiamento bancário é caro, rígido ou difícil de aceder. Nestes mercados, as pequenas e médias empresas estão dispostas a pagar taxas de juro mais elevadas em troca de rapidez, flexibilidade e acesso fiável ao capital.

Naturalmente, nem todas as empresas ou projetos justificam a concessão de um empréstimo e inspiram confiança de que o mesmo será reembolsado. Isto exige um sistema sofisticado e preciso de avaliação de risco que supera os métodos ultrapassados usados pelos bancos tradicionais, para que aqueles que demonstram potencial consigam obter capital e paguem com satisfação o capital e os juros, sabendo que estão a gerar lucros.

Em algumas regiões do mundo, no entanto, falhas estruturais no sistema bancário continuam a elevar os custos de empréstimo muito acima dos observados na Europa Ocidental. Políticas de crédito conservadoras, concorrência limitada e setores subbancarizados significam que as empresas frequentemente enfrentam taxas de juro duas a três vezes superiores às das economias centrais europeias. Para os investidores de crowdlending, isto cria uma oportunidade clara: rendimentos mais elevados impulsionados pela estrutura do mercado e não por risco especulativo.

Por Que a Geografia Importa na Rentabilidade do Crowdlending

A geografia desempenha um papel decisivo na rentabilidade do crowdlending porque os mercados de crédito são moldados, antes de tudo, pelas estruturas bancárias locais, e não pela procura dos investidores. Nos países onde os bancos dominam o financiamento às PME e operam em ambientes altamente competitivos, a precificação dos empréstimos é naturalmente comprimida.

O Ponto Forte e a Desvantagem da Suíça para o Crowdlending

Por um lado, a Suíça oferece algo que poucas outras jurisdições conseguem igualar: certeza operacional. Clareza legal, exequibilidade de contratos, forte proteção aos investidores e supervisão financeira criam uma base ideal para operar atividades de empréstimo transfronteiriço. Na prática, a Suíça funciona como um ponto de referência de baixo rendimento e alta estabilidade contra o qual outros mercados europeus podem ser medidos.

Em termos de receita, a Suíça representa o extremo inferior do espectro de rentabilidade do crowdlending e serve como um parâmetro útil para compreender por que a geografia importa. O sistema bancário suíço é um dos mais competitivos, líquidos e avessos ao risco do mundo. As pequenas e médias empresas beneficiam de relações sólidas com os bancos, acesso a crédito bem precificado e um ambiente regulamentar concebido para minimizar o risco sistémico. Como resultado, as taxas de juro dos empréstimos empresariais na Suíça são estruturalmente baixas e fortemente comprimidas, situando-se abaixo dos 3% em média.

Países dos Balcãs: Europa do Sudeste

Os Balcãs e a Europa do Sudeste apresentam algumas das oportunidades mais atraentes para investidores de crowdlending, com margens empresariais espetacularmente altas e economias de PME em crescimento. Cada país apresentará a taxa de juro média à qual os empréstimos empresariais são concedidos.

Albânia: 6,79%

A Albânia está a experimentar um crescimento estável e constante de cerca de 3,5%, impulsionado pelo consumo privado, investimento estrangeiro e expansão dos setores energético e manufatureiro. O turismo, a energia renovável e a manufatura especializada são particularmente promissores. O fortalecimento do Lek albanês e as políticas alinhadas com a UE criam um ambiente empresarial moderno e eficiente.

Sérvia: 7,08%

A Sérvia é uma economia dinâmica de rendimento médio-alto na Europa Central, com um PIB crescente de 81,3 mil milhões em 2023. A sua economia prospera com manufatura, energia e TIC apoiadas por IDE, com principais exportações incluindo fios isolados, eletricidade, minério de cobre e pneus. Os serviços representam quase 60% do PIB, enquanto a indústria e as TIC são setores de rápido crescimento.

Roménia: 8,44%

A Roménia combina resiliência e potencial estratégico de crescimento, com setores-chave na indústria automóvel, maquinaria, outsourcing de TI e manufatura, com comércio focado em maquinaria, veículos e produtos químicos, e crescente atividade de PME. Investimentos financiados pelo Mecanismo de Recuperação e Resiliência da UE fortalecem infraestruturas e inovação.

Macedónia do Norte: 4,51%

A Macedónia do Norte está a desfrutar de um crescimento saudável de cerca de 3,8%, apoiado pela construção, projetos de infraestrutura e uma base manufatureira forte, especialmente na indústria automóvel e têxtil. O consumo privado e as remessas impulsionam a economia, enquanto parcerias comerciais com a Alemanha e o Reino Unido expandem oportunidades.

Bósnia e Herzegovina: 5,04%

A Bósnia e Herzegovina está a crescer de forma constante a cerca de 3%, com uma economia apoiada por exportações de metais, eletricidade e produtos manufaturados e fluxos robustos de remessas. Energia, manufatura e empresas industriais oferecem caminhos promissores para investidores de crowdlending.

Países da Europa Central e Oriental

Os países da ECO ultrapassaram a Europa Ocidental em crescimento, com o PIB per capita a aumentar mais rapidamente do que a média da UE desde 2004, impulsionado pelo IDE e integração europeia. Estas economias estão altamente integradas em cadeias de valor globais, particularmente em automóveis e maquinaria. A região atraiu IDE substancial.

Polónia: 7,09%

A economia polaca está a desfrutar de uma recuperação robusta, com crescimento do PIB projetado em 3,5% em 2026, impulsionado por forte procura interna, salários crescentes e investimentos financiados pela UE. O país tem um setor manufatureiro altamente desenvolvido, indústria de serviços próspera e baixo desemprego.

Chéquia: 5,16%

A Chéquia possui uma base industrial e automóvel madura, complementada por setores tecnológicos e de serviços em crescimento. Com a integração europeia a apoiar fluxos comerciais e de capital, o país oferece um ambiente estável para empréstimos.

Hungria: 8,43%

A Hungria está a experimentar uma recuperação impulsionada pelo consumo. As taxas de juro são das mais altas da Europa.

Letónia: 6,21%

A economia letã está em rápido desenvolvimento em logística, fintech e energia verde, apoiada por fundos da UE e um ambiente regulamentar favorável aos negócios. As PME estão em expansão, particularmente nos centros tecnológicos e de serviços de Riga.

Lituânia: 4,54%

A Lituânia é reconhecida pelo seu ecossistema fintech avançado, manufatura leve e logística de transportes. Estabilidade económica, integração europeia e crescente atividade de PME criam um ambiente promissor.

Estónia: 4,83%

A Estónia é líder em inovação digital e e-government, promovendo rápido crescimento em tecnologia, serviços de TI e startups. Um quadro regulamentar estável e transparente e um clima favorável aos negócios tornam o crowdlending uma forma atraente de apoiar PME.

Europa do Sul

A Europa do Sul está a fortalecer as suas economias através de reformas, projetos financiados pela UE e iniciativas de crescimento sustentável. Os mercados de trabalho estão a tornar-se mais flexíveis, o investimento estrangeiro está a aumentar na manufatura, tecnologia e design, e as exportações permanecem resilientes.

Portugal: 5,01%

Portugal está a mostrar um crescimento robusto acima de 2% em 2026, impulsionado por serviços, turismo e programas de modernização financiados pela UE. A queda da dívida pública, desemprego baixo abaixo dos 6% e forte investimento em energia renovável e setores industriais destacam a sua trajetória económica resiliente.

Itália: 3,89%

A terceira maior economia da zona euro é apoiada por fortes exportações na manufatura e bens de luxo, bem como projetos digitais e verdes financiados pela UE.

Grécia: 4,15%

A nação está numa fase de forte recuperação, com crescimento do PIB de 2,2% projetado para 2026. Investimento, turismo e financiamento do Mecanismo de Recuperação e Resiliência da UE estão a impulsionar o crescimento, enquanto a melhoria da saúde bancária, queda do desemprego e reformas estruturais apoiam a estabilidade e competitividade a longo prazo.

Estratégias de Diversificação para Investidores de Crowdlending

Investir com sucesso em crowdlending exige mais do que perseguir as taxas de juro mais altas. A diversificação é fundamental para gerir o risco, suavizar retornos e proteger o capital contra surpresas e flutuações de mercado.

Invista em diferentes setores: Invista em múltiplas indústrias, desde manufatura e tecnologia até serviços e energia renovável. Diferentes setores respondem de forma diferente aos ciclos económicos, ajudando a estabilizar os retornos.

Distribuição geográfica: Oportunidades de crowdlending existem em mercados com condições económicas variadas. Ao alocar fundos entre países, os investidores podem mitigar riscos económicos e regulamentares locais.

Varie os perfis de risco: Isto cria um equilíbrio entre potencial de valorização e proteção contra perdas. Avalie cuidadosamente pontuações de crédito, garantias e força de fluxo de caixa antes de se comprometer com empréstimos de maior risco.

Utilize mercados secundários: A negociação secundária proporciona flexibilidade para reequilibrar carteiras.

Monitorize e ajuste investimentos regularmente: Não são "investir e esquecer". Acompanhe o desempenho, monitorize atualizações dos mutuários e reequilibre as suas alocações.

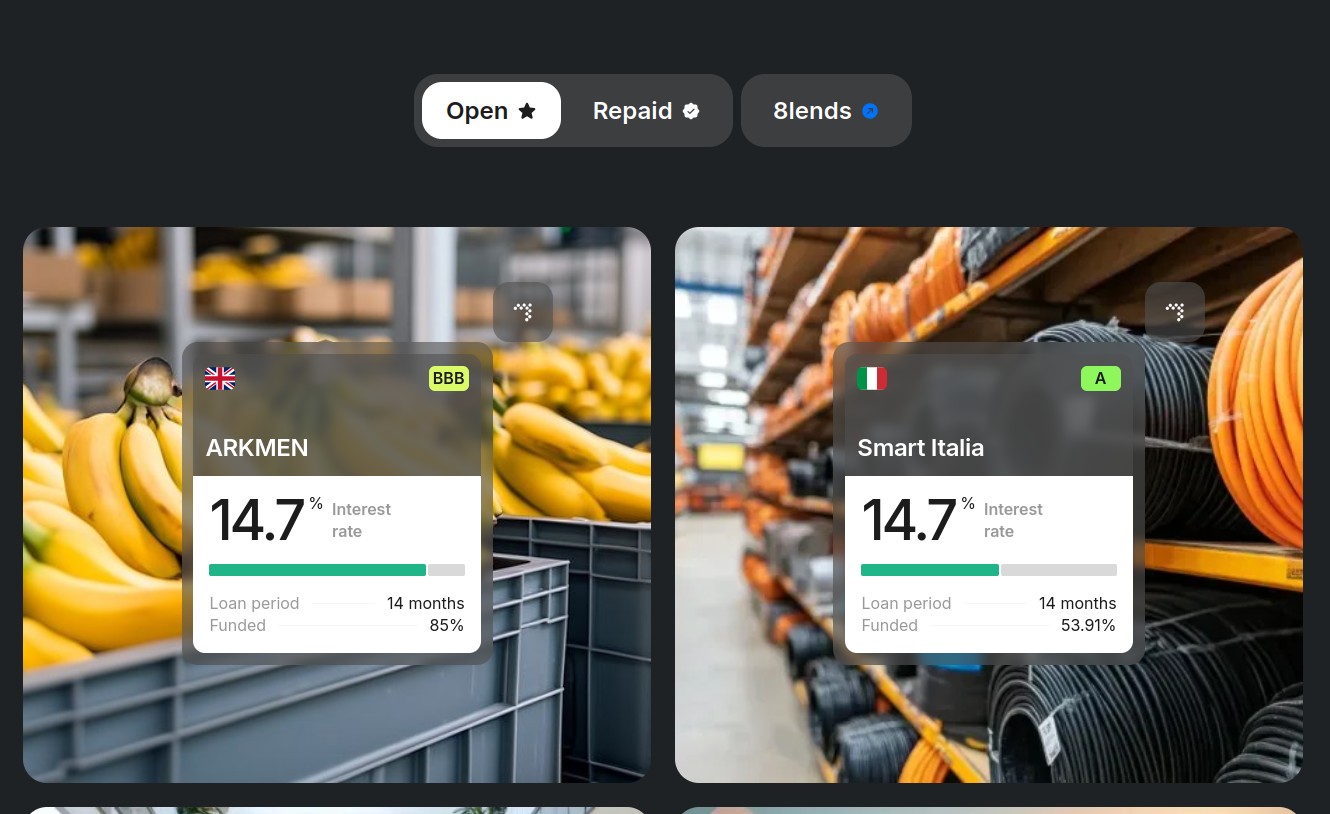

Investir de Forma Mais Inteligente com a Maclear

Para investidores que procuram acesso a alguns dos mercados de crowdlending mais promissores, a Maclear oferece uma plataforma segura e transparente para participar em projetos que rendem até 15% de juros. Operando sob robusta segurança suíça, a Maclear protege os fundos dos clientes, oferece avaliação de crédito robusta usando um sistema proprietário de pontuação de 14 pontos e garante todos os empréstimos com colateral e um fundo de provisão.

Com foco em diversificação, transparência e conformidade regulamentar, a Maclear proporciona acesso a PME em múltiplos setores, desde tecnologia e manufatura até turismo e energia renovável, cada uma cuidadosamente avaliada com até 90% de taxa de rejeição. Ao combinar avaliação especializada de risco com soluções de investimento inovadoras, a Maclear ajuda os investidores de crowdlending a maximizar retornos enquanto minimizam a exposição.

Os empréstimos são desembolsados em múltiplas fases em vez de um montante único. Os investidores financiam projetos passo a passo, com reembolso do capital no final de cada fase.

Em caso de incumprimento prolongado, a Maclear atua como agente legal de garantias, gerindo e liquidando ativos penhorados.

Cada projeto inclui informações detalhadas: classificação de crédito do mutuário, descrição do negócio, estrutura do empréstimo, garantia, LTV e progresso das fases.

Conclusão

O crowdlending apresenta uma oportunidade única para os investidores obterem retornos atrativos em mercados onde a banca tradicional é limitada, as taxas de juro são mais altas e as PME estão ávidas por financiamento flexível. O sucesso neste espaço depende de compreender a dinâmica do mercado local, avaliar cuidadosamente a qualidade dos mutuários e diversificar entre geografias, setores e estruturas de empréstimo. Ao distribuir investimentos e monitorizar o desempenho, os investidores podem capturar rendimentos elevados enquanto gerem o risco de forma eficaz.

Para aqueles que procuram entrar nestes mercados lucrativos com confiança, a Maclear oferece uma solução abrangente. Com segurança baseada na Suíça, um sistema proprietário de pontuação de crédito de 14 pontos e duas camadas de proteção – incluindo um fundo de provisão e empréstimos garantidos por colateral – a Maclear permite aos investidores aceder a projetos de alta qualidade em múltiplos setores. O financiamento faseado de empréstimos, informações transparentes sobre mutuários e gestão robusta de risco tornam mais fácil maximizar retornos enquanto se protege o capital.