Los países más lucrativos del mundo para el crowdlending

03.02.2026

7

El crowdlending se ha convertido en una de las alternativas más atractivas a la inversión tradicional de renta fija, pero su rentabilidad está lejos de distribuirse uniformemente en Europa. Aunque muchos inversores buscan instintivamente países económicamente fuertes por seguridad, la realidad es que los retornos más atractivos del crowdlending tienden a surgir donde la financiación bancaria es cara, rígida o difícil de conseguir. En estos mercados, las pequeñas y medianas empresas están dispuestas a pagar tasas de interés más altas a cambio de rapidez, flexibilidad y acceso fiable al capital.

Claro está que no todas las empresas o proyectos justifican recibir un préstamo ni inspiran confianza en que será devuelto. Esto requiere un sistema sofisticado y preciso para determinar el riesgo que supere los métodos obsoletos utilizados por los bancos tradicionales, de modo que aquellos con potencial puedan obtener capital y devolver el principal con intereses con gusto, ya que saben que están generando beneficios.

Sin embargo, en algunas regiones del mundo, las brechas estructurales en el sistema bancario siguen empujando los costos de endeudamiento muy por encima de los observados en Europa Occidental. Las políticas de préstamo conservadoras, la competencia limitada y los sectores con acceso bancario insuficiente significan que las empresas a menudo enfrentan tasas de interés dos o tres veces más altas que en las economías centrales europeas. Para los inversores de crowdlending, esto crea una oportunidad clara: rendimientos más altos impulsados por la estructura del mercado en lugar del riesgo especulativo.

Por qué la geografía importa en la rentabilidad del crowdlending

La geografía desempeña un papel decisivo en la rentabilidad del crowdlending porque los mercados de préstamos se configuran, ante todo, por las estructuras bancarias locales, no por la demanda de los inversores. En países donde los bancos dominan la financiación a pymes y operan en entornos altamente competitivos, los precios de los préstamos se comprimen naturalmente.

Las fortalezas y desventajas de Suiza para el crowdlending

Por un lado, Suiza ofrece algo que pocas jurisdicciones pueden igualar: certeza operativa. La claridad legal, la ejecutabilidad de contratos, las fuertes protecciones a los inversores y la supervisión financiera crean una base ideal desde la cual operar actividades de préstamo transfronterizo. En la práctica, Suiza funciona como un punto de referencia de bajo rendimiento y alta estabilidad con el cual se pueden medir otros mercados europeos.

En términos de ingresos, Suiza representa el extremo inferior del espectro de rentabilidad del crowdlending y sirve como punto de referencia útil para comprender por qué importa la geografía. El sistema bancario suizo es uno de los más competitivos, líquidos y reacios al riesgo del mundo. Las pequeñas y medianas empresas se benefician de sólidas relaciones con los bancos, acceso a crédito bien valorado y un entorno regulatorio diseñado para minimizar el riesgo sistémico. Como resultado, las tasas de interés de los préstamos empresariales en Suiza son estructuralmente bajas y muy comprimidas, situándose por debajo del 3% en promedio.

Países balcánicos: Europa suroriental

Los Balcanes y el sureste de Europa presentan algunas de las oportunidades más atractivas para los inversores de crowdlending, con márgenes empresariales espectacularmente altos y economías de pymes en crecimiento. A continuación se indica la tasa de interés promedio a la que se otorgan préstamos comerciales en cada país.

Albania: 6,79%

Albania experimenta un crecimiento estable y constante de alrededor del 3,5%, impulsado por el consumo privado, la inversión extranjera y la expansión de los sectores energético y manufacturero. El turismo, las energías renovables y la manufactura especializada son particularmente prometedores. El fortalecimiento del lek albanés y las políticas alineadas con la UE crean un entorno empresarial moderno y eficiente.

Serbia: 7,08%

Serbia es una economía dinámica de ingresos medio-altos en Europa Central, con un PIB en crecimiento de 81.300 millones en 2023. Su economía prospera gracias a la manufactura, la energía y las TIC respaldadas por IED, con principales exportaciones que incluyen cable aislado, electricidad, mineral de cobre y neumáticos. Los servicios representan casi el 60% del PIB, mientras que la industria y las TIC son sectores de rápido crecimiento.

Rumania: 8,44%

Rumania combina resiliencia y potencial de crecimiento estratégico, con sectores clave en automoción, maquinaria, externalización de TI y manufactura, con comercio centrado en maquinaria, vehículos y productos químicos, y creciente actividad de pymes. Las inversiones financiadas por el Mecanismo de Recuperación y Resiliencia de la UE fortalecen la infraestructura y la innovación.

Macedonia del Norte: 4,51%

Macedonia del Norte disfruta de un buen crecimiento de alrededor del 3,8%, respaldado por la construcción, proyectos de infraestructura y una sólida base manufacturera, especialmente en automoción y textiles. El consumo privado y las remesas impulsan la economía, mientras que las asociaciones comerciales con Alemania y el Reino Unido amplían las oportunidades.

Bosnia y Herzegovina: 5,04%

Bosnia y Herzegovina crece constantemente alrededor del 3%, con una economía respaldada por exportaciones de metales, electricidad y productos manufacturados, y fuertes flujos de remesas. La energía, la manufactura y las empresas industriales ofrecen vías prometedoras para los inversores de crowdlending.

Países de Europa Central y Oriental

Los países de Europa Central y Oriental han superado a Europa Occidental en crecimiento, con el PIB per cápita aumentando más rápido que el promedio de la UE desde 2004, impulsado por la IED y la integración europea. Estas economías están altamente integradas en las cadenas de valor globales, particularmente en automóviles y maquinaria. La región ha atraído una IED sustancial.

Polonia: 7,09%

La economía polaca disfruta de una recuperación robusta, con un crecimiento del PIB proyectado en 3,5% para 2026, impulsado por una fuerte demanda interna, salarios en alza e inversiones financiadas por la UE. El país tiene un sector manufacturero altamente desarrollado, una industria de servicios próspera y bajo desempleo.

Chequia: 5,16%

Chequia tiene una base industrial y automotriz madura, complementada por sectores tecnológicos y de servicios en crecimiento. Con la integración de la UE apoyando el comercio y los flujos de capital, el país ofrece un entorno estable para préstamos.

Hungría: 8,43%

Hungría está experimentando una recuperación impulsada por el consumo. Las tasas de interés allí están entre las más altas de Europa.

Letonia: 6,21%

La economía letona se desarrolla rápidamente en logística, fintech y energía verde, respaldada por fondos de la UE y un entorno regulatorio favorable a los negocios. Las pymes se están expandiendo, particularmente en los centros tecnológicos y de servicios de Riga.

Lituania: 4,54%

Lituania es reconocida por su avanzado ecosistema fintech, manufactura ligera y logística de transporte. La estabilidad económica, la integración con la UE y el aumento de la actividad de las pymes crean un entorno prometedor.

Estonia: 4,83%

Estonia es líder en innovación digital y gobierno electrónico, fomentando un rápido crecimiento en tecnología, servicios de TI y startups. Un marco regulatorio estable y transparente y un clima favorable para los negocios hacen del crowdlending una forma atractiva de apoyar a las pymes allí.

Europa del Sur

El sur de Europa está fortaleciendo sus economías mediante reformas, proyectos financiados por la UE e iniciativas de crecimiento sostenible. Los mercados laborales son cada vez más flexibles, la inversión extranjera aumenta en manufactura, tecnología y diseño, y las exportaciones siguen siendo resilientes.

Portugal: 5,01%

Portugal muestra un crecimiento robusto superior al 2% en 2026, impulsado por servicios, turismo y programas de modernización financiados por la UE. La caída de la deuda pública, el desempleo bajo del 6% y la fuerte inversión en energías renovables y sectores industriales destacan su trayectoria económica resiliente.

Italia: 3,89%

La tercera economía más grande de la eurozona está respaldada por fuertes exportaciones en manufactura y productos de lujo, así como por proyectos digitales y verdes financiados por la UE.

Grecia: 4,15%

La nación se encuentra en una fase de fuerte recuperación, con un crecimiento del PIB del 2,2% proyectado para 2026. La inversión, el turismo y la financiación del Mecanismo de Recuperación y Resiliencia de la UE están impulsando el crecimiento, mientras que la mejora de la salud bancaria, la caída del desempleo y las reformas estructurales respaldan la estabilidad y competitividad a largo plazo.

Estrategias de diversificación para inversores de crowdlending

Invertir con éxito en crowdlending requiere más que perseguir las tasas de interés más altas. La diversificación es clave para gestionar el riesgo, suavizar los retornos y proteger el capital contra sorpresas y fluctuaciones del mercado.

Participa en diferentes sectores: Invierte en múltiples industrias, desde manufactura y tecnología hasta servicios y energías renovables. Diferentes sectores responden de manera distinta a los ciclos económicos, ayudando a estabilizar los retornos.

Dispersión geográfica: Las oportunidades de crowdlending existen en mercados con condiciones económicas variadas. Al asignar fondos en diferentes países, los inversores pueden mitigar riesgos económicos y regulatorios locales.

Varía los perfiles de riesgo: Esto crea un equilibrio entre el potencial de ganancias y la protección contra pérdidas. Evalúa cuidadosamente las calificaciones crediticias, las garantías y la fortaleza del flujo de caja antes de comprometerte con préstamos de mayor riesgo.

Utiliza mercados secundarios: El trading secundario proporciona flexibilidad para reequilibrar carteras.

Monitorea y ajusta las inversiones regularmente: Estas no son inversiones de "configúralo y olvídalo". Haz seguimiento del rendimiento, monitorea las actualizaciones de los prestatarios y reequilibra tus asignaciones.

Invierte de forma más inteligente con Maclear

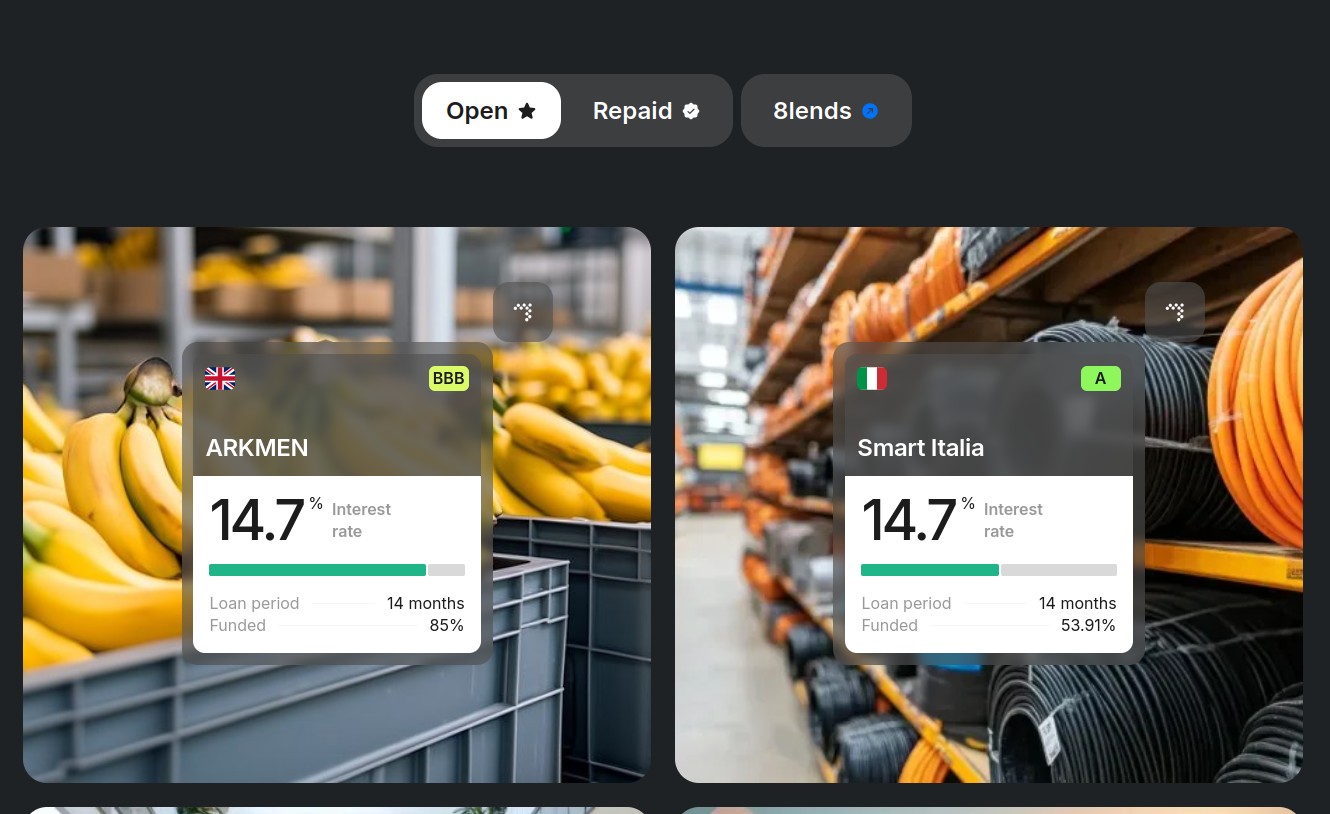

Para inversores que buscan acceso a algunos de los mercados de crowdlending más prometedores, Maclear ofrece una plataforma segura y transparente para participar en proyectos que generan hasta un 15% de interés. Operando bajo la robusta seguridad suiza, Maclear protege los fondos de los clientes, ofrece una evaluación crediticia sólida mediante un sistema de puntuación patentado de 14 puntos, y respalda todos los préstamos con garantías y un fondo de provisión.

Con un enfoque en la diversificación, transparencia y cumplimiento regulatorio, Maclear proporciona acceso a pymes de múltiples sectores, desde tecnología y manufactura hasta turismo y energías renovables, cada una rigurosamente evaluada con hasta un 90% de tasa de rechazo. Al combinar evaluación experta de riesgos con soluciones de inversión innovadoras, Maclear ayuda a los inversores de crowdlending a maximizar los retornos mientras minimizan la exposición.

Los préstamos se desembolsan en múltiples etapas en lugar de en una suma global. Los inversores financian proyectos paso a paso, con devolución del principal al final de cada etapa.

En caso de impago prolongado, Maclear actúa como agente de garantía legal, gestionando y liquidando activos pignorados.

Cada proyecto incluye información detallada: calificación crediticia del prestatario, descripción del negocio, estructura del préstamo, garantías, LTV y progreso de etapas.

Conclusión

Conclusión

El crowdlending presenta una oportunidad única para que los inversores obtengan retornos atractivos en mercados donde la banca tradicional es limitada, las tasas de interés son más altas y las pymes buscan ansiosamente financiación flexible. El éxito en este espacio depende de comprender la dinámica del mercado local, evaluar cuidadosamente la calidad del prestatario y diversificar entre geografías, sectores y estructuras de préstamos. Al distribuir las inversiones y monitorear el rendimiento, los inversores pueden capturar altos rendimientos mientras gestionan el riesgo de manera efectiva.

Para quienes buscan entrar en estos mercados lucrativos con confianza, Maclear ofrece una solución integral. Con seguridad con base en Suiza, un sistema de puntuación crediticia patentado de 14 puntos y dos capas de protección —incluido un fondo de provisión y préstamos respaldados por garantías— Maclear permite a los inversores acceder a proyectos de alta calidad en múltiples sectores. La financiación de préstamos paso a paso, la información transparente sobre prestatarios y la sólida gestión de riesgos facilitan la maximización de retornos mientras se protege el capital.