Comment bien évaluer le ratio prêt-valeur (LTV) en crowdlending

10.02.2026

5

Investir dans des prêts — que ce soit par les canaux traditionnels ou via des plateformes de crowdlending — soulève toujours une question essentielle : « Quel niveau de risque est-ce que je prends, et comment mon capital est-il protégé ? » L'un des indicateurs les plus utilisés pour y répondre est le ratio prêt-valeur, plus connu sous l'acronyme anglais LTV (Loan-to-Value). Il mesure le rapport entre le montant prêté et la valeur du collatéral qui le garantit. Comprendre ce chiffre permet d'évaluer non seulement le rendement potentiel, mais aussi le niveau réel de protection dont bénéficie un investissement en cas de défaut de l'emprunteur.

Dans cet article, nous détaillons le fonctionnement du LTV, son importance pour votre portefeuille, et la manière dont des plateformes comme Maclear l'utilisent pour concilier rendements attractifs et protection solide des investisseurs.

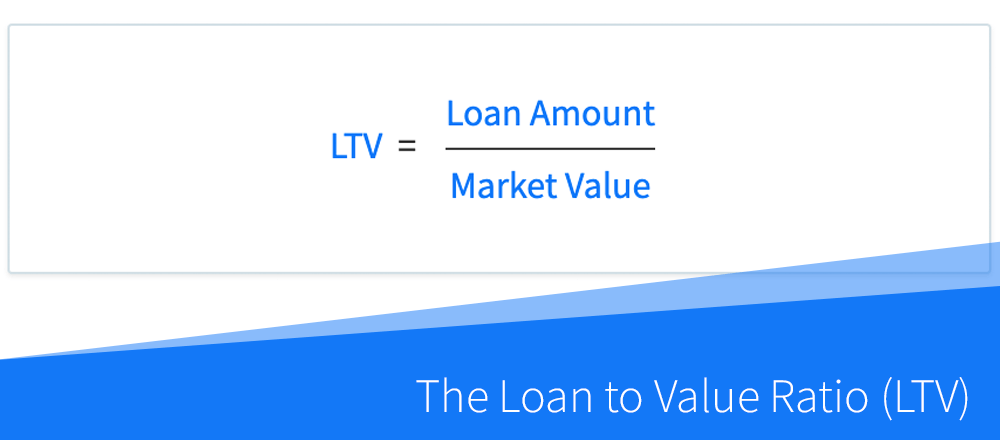

Le LTV est un indicateur qui compare le montant d'un prêt à la valeur de l'actif qui le garantit. Concrètement, il indique quelle part de l'investissement est couverte par le collatéral en cas de défaut. On le calcule en divisant le montant du prêt par la valeur du collatéral. Plus le ratio est bas, plus la marge de sécurité est importante pour l'investisseur en cas de baisse de la valeur de l'actif. À l'inverse, un ratio élevé signifie une protection moindre et un risque accru, puisqu'une faible dépréciation du collatéral suffirait à exposer le prêteur.

Le LTV est largement utilisé dans l'immobilier, le crédit aux entreprises et sur les plateformes de crowdlending comme mesure standardisée du risque. Les investisseurs peuvent s'en servir pour comparer des prêts entre différents secteurs, zones géographiques et types de garanties. Il intervient également dans la détermination des taux d'intérêt : les prêts affichant un ratio élevé proposent généralement des rendements plus importants, reflétant le risque supplémentaire pour l'investisseur.

Toutefois, le LTV ne se résume pas à un simple chiffre. Sa pertinence dépend de la qualité du collatéral, de la santé financière de l'emprunteur et des conditions de marché. Des plateformes comme Maclear vont plus loin en combinant le LTV avec des évaluations indépendantes du collatéral, en publiant des mises à jour détaillées en temps réel sur leurs pages Statistiques et Actualités investisseurs, et en mettant en place des garanties complémentaires offrant aux investisseurs à la fois transparence et protection.

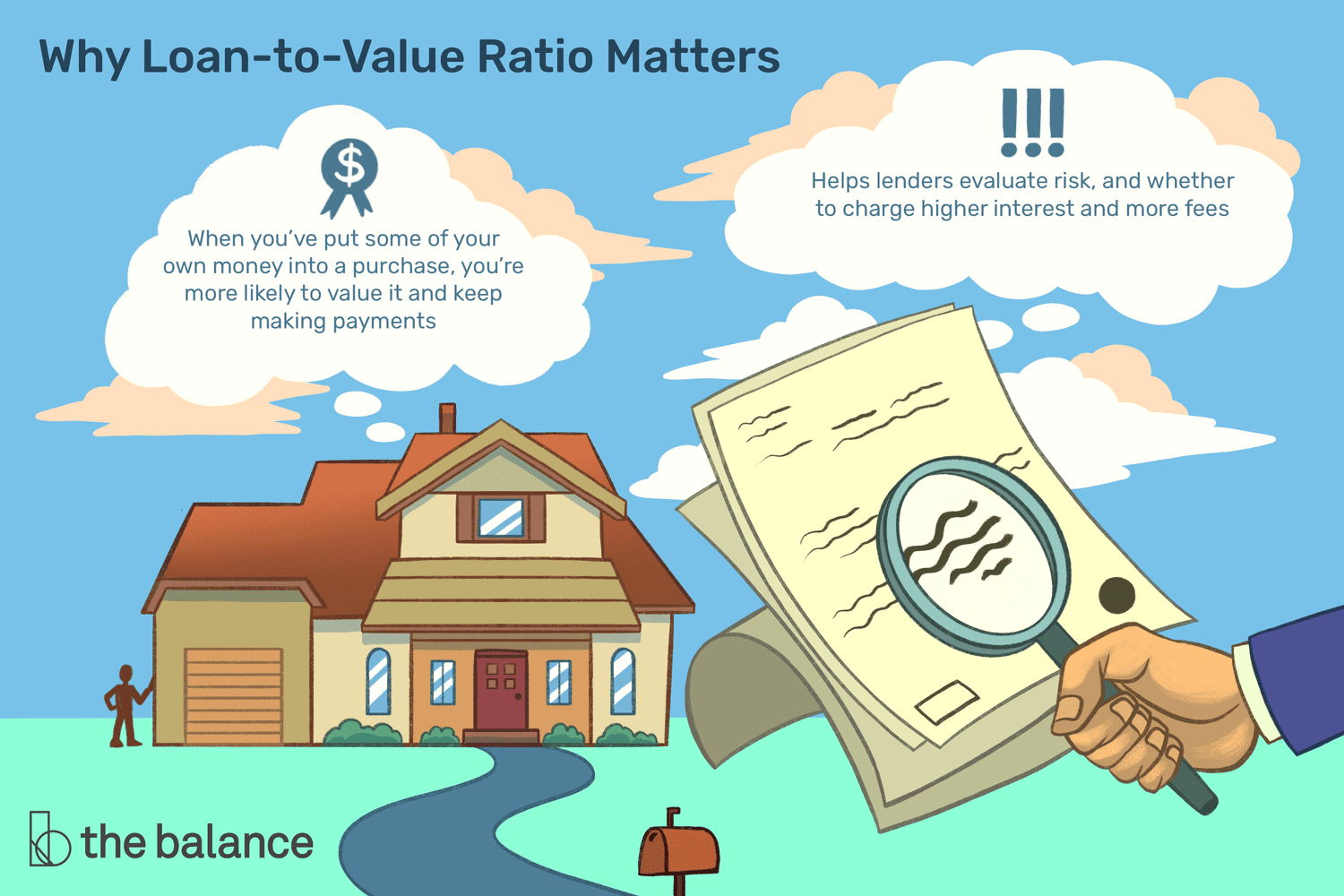

Pourquoi le LTV est-il pertinent ?

Le calcul est simple : divisez le montant du prêt par la valeur de marché actuelle du collatéral, puis multipliez par 100 pour obtenir un pourcentage. Par exemple, si un emprunteur sollicite un prêt de 50 000 € et met en garantie un actif évalué à 75 000 €, le ratio s'établit à 66,7 %. Ce pourcentage indique aux investisseurs quelle part du prêt est « couverte » par l'actif en cas de défaut.

Attention : les registres publics ou les valeurs comptables reflètent souvent des coûts historiques, qui ne correspondent pas nécessairement à la valeur de marché actuelle. Des expertises professionnelles, des audits indépendants ou des évaluations vérifiées par la plateforme sont indispensables pour déterminer un LTV réaliste. Un prêt adossé à un bien immobilier évalué à 100 000 € sur le papier peut en réalité valoir moins sur le marché, rendant le ratio effectif plus élevé que celui annoncé.

Dans l'immobilier, le LTV est un indicateur classique pour les crédits hypothécaires. Les banques fixent généralement des seuils maximaux, souvent entre 70 et 80 %, pour limiter leur exposition. Dans le crédit aux entreprises, il remplit une fonction protectrice similaire, mais est souvent associé à d'autres indicateurs de performance : projections de trésorerie, prévisions de chiffre d'affaires, ratio dette/fonds propres, etc. Les PME mettent généralement en gage des actifs tangibles tels que des équipements, des stocks ou des créances clients.

Le rôle de la trésorerie

Le suivi de la trésorerie d'exploitation permet de savoir si une entreprise génère suffisamment de liquidités pour couvrir ses charges opérationnelles et le service de sa dette. Un flux de trésorerie positif et régulier renforce la confiance dans la capacité de l'emprunteur à honorer ses remboursements, même en cas d'imprévu.

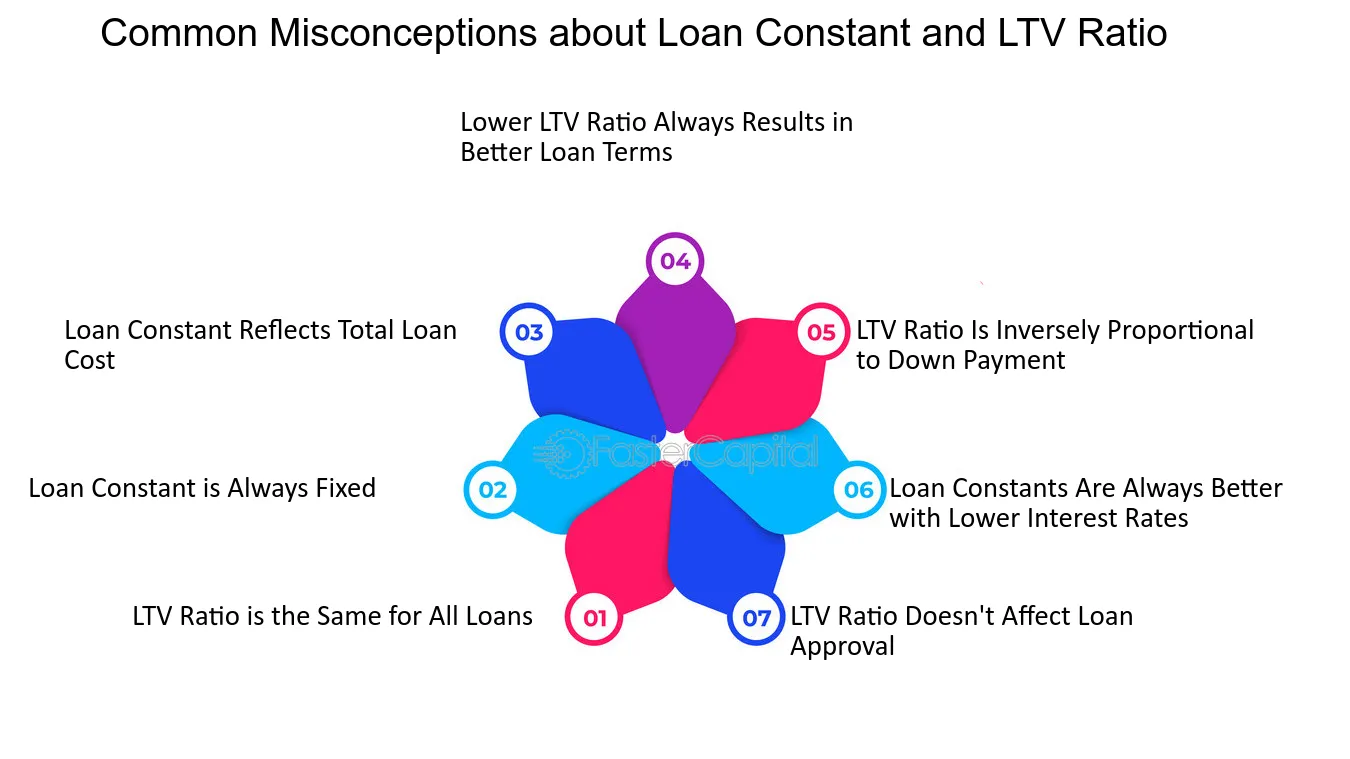

Idées reçues sur le ratio prêt-valeur

L'utilité du LTV est indéniable, mais les investisseurs en interprètent souvent mal la portée. Voici les erreurs les plus fréquentes :

Un ratio bas garantit la sécurité. Un LTV faible signifie certes que le collatéral dépasse le montant du prêt, mais cela n'élimine pas tous les risques. La volatilité des marchés, les retards de l'emprunteur ou une baisse inattendue de la valeur de l'actif peuvent toujours affecter le recouvrement.

Le LTV est figé dans le temps. Certains investisseurs comparent le ratio initial avec la valeur actuelle de l'actif sans tenir compte de l'appréciation, de la dépréciation ou des améliorations apportées par l'emprunteur.

Un ratio élevé traduit toujours un prêt risqué. Des projets bien structurés affichant un LTV légèrement plus élevé peuvent néanmoins représenter des investissements solides.

Le LTV suffit à déterminer le risque d'un portefeuille. Un prêt isolé avec un ratio bas peut sembler sûr, mais concentrer son capital sur des financements ou des secteurs similaires crée tout de même un risque.

Exemples concrets de calcul

Cas 1 — Italie, secteur BTP. Une petite entreprise de construction italienne sollicite 200 000 € pour acquérir de nouvelles machines dans le cadre d'un projet de pont. Elle offre en garantie son matériel existant, expertisé à 250 000 €. Le LTV s'établit à 80 %. Si le ratio laisse une marge de 20 %, le contexte est déterminant : il s'agit de machines spécialisées, bénéficiant d'un marché de revente dynamique, et l'entreprise affiche un solide historique de réalisation de projets d'infrastructure publique. Pour l'investisseur, c'est un signal encourageant : l'actif est non seulement de valeur, mais aussi suffisamment liquide pour couvrir le prêt en cas de défaut.

Cas 2 — Roumanie, agroalimentaire. Une entreprise roumaine de transformation alimentaire emprunte 200 000 € pour une nouvelle ligne d'embouteillage et 150 000 € pour son fonds de roulement, en mettant en gage ses équipements de production et ses machines de conditionnement évalués à 500 000 €. Le LTV combiné s'élève à 70 %. Sur le papier, le risque semble modéré ; en coulisses, les machines peuvent être reconverties ou revendues en cas de défaut.

Cas 3 — Croatie, agritech. Une start-up agritech croate emprunte 100 000 € pour acquérir des systèmes d'irrigation avancés, garantis par des terrains et du matériel spécialisé évalués à 150 000 €, soit un LTV de 67 %. La nuance réside dans la saisonnalité des flux de trésorerie et la facilité de revente des équipements. L'évaluation indépendante tient compte de la dépréciation, de la demande locale pour ce type de matériel et des délais de revente potentiels. Autant de facteurs qui font du ratio une mesure réaliste de la valeur récupérable, et non un simple chiffre théorique.

Comment Maclear renforce la transparence du LTV en crowdlending

L'un des principes fondamentaux de Maclear est de ne jamais s'appuyer uniquement sur des bilans obsolètes pour évaluer les risques liés au collatéral. La plateforme fait systématiquement appel à des experts indépendants pour actualiser la valeur des actifs mis en gage ainsi que la valorisation de l'entreprise emprunteuse.

Mais la transparence du LTV repose aussi sur le modèle de financement par étapes de Maclear, conçu pour concilier gestion du risque et flexibilité du portefeuille. Contrairement au prêt classique où la totalité des fonds est versée en une seule fois, le financement par étapes libère les fonds de manière progressive, à mesure que l'emprunteur atteint des jalons prédéfinis. Chaque étape correspond à une tranche distincte du montant total, avec son propre montant, sa durée et son calendrier de remboursement.

Cette approche offre plusieurs avantages aux investisseurs :

Un déploiement conditionnel des fonds. Les fonds ne sont alloués que lorsque le projet démontre des progrès mesurables, ce qui réduit le risque de mauvaise utilisation du capital. En suivant la performance à chaque étape, Maclear peut intervenir rapidement en cas de retard ou de difficulté financière, renforçant ainsi la protection du capital investi.

Une diversification au sein d'un même projet. Au lieu d'engager une somme importante en une seule fois, les investisseurs peuvent participer à des tranches individuelles, répartissant ainsi leur exposition sur plusieurs financements et secteurs. Cette approche progressive permet d'optimiser les rendements tout en maîtrisant le risque.

Comment Maclear protège les investisseurs en cas de matérialisation des risques

La protection du capital chez Maclear ne se limite pas à la simple détention de collatéral. La plateforme s'appuie sur un système à deux niveaux, conçu pour gérer aussi bien les perturbations de liquidité à court terme que les défauts d'emprunteurs plus graves, offrant aux investisseurs un haut degré de sécurité et de confiance.

Le fonds de provision

Il s'agit d'un filet de sécurité destiné à lisser les retards temporaires de paiement des emprunteurs. Alimenté par les frais payés par les emprunteurs et une part des commissions prélevées sur le marché secondaire, ce fonds garantit que les investisseurs continuent de percevoir leurs intérêts même si un emprunteur traverse une phase de tension financière passagère. Ce mécanisme protège contre les retards fréquents dans la vie réelle des entreprises — paiements de contrats en retard, fluctuations saisonnières de trésorerie — sans obliger les investisseurs à attendre que le capital sous-jacent se régularise.

Le service d'agent de garantie (Collateral Agent)

En cas de défaut grave d'un emprunteur qui ne peut être résolu par le fonds de provision, Maclear intervient en qualité de dépositaire légal des actifs mis en gage. La plateforme prend en charge la gestion du collatéral, supervise sa liquidation et distribue le produit de la vente proportionnellement entre les investisseurs. Ce processus s'appuie sur les exigences rigoureuses du droit suisse, notamment le Code des obligations, garantissant que les droits des investisseurs sur les actifs sont juridiquement exécutoires et prioritaires en cas de faillite ou de complications financières.

Conclusion

Évaluer correctement le ratio prêt-valeur ne se résume pas à un simple calcul : il s'agit de comprendre le niveau réel de protection de votre capital et la qualité du collatéral sous-jacent. Le LTV prend toute sa dimension lorsqu'il est replacé dans un contexte financier plus large, intégrant l'historique de remboursement, la saisonnalité et l'évolution des conditions de marché.

En proposant des expertises indépendantes du collatéral, un financement par étapes et des mises à jour en temps réel via ses pages Statistiques et Actualités investisseurs, Maclear fait en sorte que les chiffres du LTV ne soient pas de simples données théoriques, mais de véritables indicateurs exploitables. La plateforme applique également un système de notation sur 10 points et rejette jusqu'à 90 % des demandes pour s'assurer que seuls les projets solides sont financés. Aucune commission n'est facturée aux investisseurs, et les revenus générés par Maclear sont réinvestis directement dans les projets.

Les projets sont rigoureusement sélectionnés, les fonds déployés par étapes et le risque atténué à plusieurs niveaux — permettant aux portefeuilles de croître avec discipline et sérénité.