So bewerten Sie den Belehnungswert im Crowdlending richtig

10.02.2026

5

Wer in Kredite investiert – ob über klassische Kanäle oder Crowdlending-Plattformen – steht immer vor einer zentralen Frage: „Wie hoch ist mein Risiko, und wie gut ist mein Kapital abgesichert?" Einer der wichtigsten Anhaltspunkte dafür ist der Belehnungswert, im Englischen Loan-to-Value Ratio (LTV). Er beschreibt das Verhältnis zwischen der Kreditsumme und dem Wert der hinterlegten Sicherheiten. Wer diese Kennzahl versteht, kann nicht nur die mögliche Rendite einschätzen, sondern auch die tatsächliche Absicherung seines Investments im Falle eines Kreditausfalls.

In diesem Artikel erklären wir, wie der Belehnungswert funktioniert, warum er für Ihr Portfolio relevant ist – und wie Plattformen wie Maclear ihn nutzen, um attraktive Renditen mit einem soliden Anlegerschutz in Einklang zu bringen.

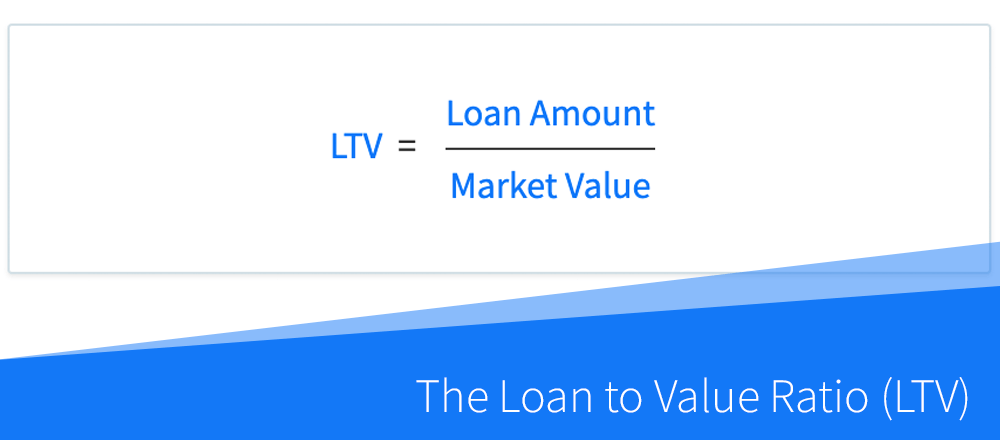

Der Belehnungswert (LTV) setzt die Höhe eines Kredits ins Verhältnis zum Wert des dahinterstehenden Vermögenswerts. Vereinfacht gesagt zeigt er, wie viel der Investition durch Sicherheiten gedeckt ist, falls es zu einem Zahlungsausfall kommt. Berechnet wird er als Kreditsumme geteilt durch den Wert der Sicherheit. Je niedriger der Wert, desto grösser ist der Puffer für den Anleger bei einem Wertverlust des Vermögensgegenstands. Ein höherer Wert bedeutet hingegen weniger Schutz und mehr Risiko – schon ein geringer Wertverlust der Sicherheit kann den Kreditgeber ungedeckt lassen.

Der LTV findet breite Anwendung im Immobilienbereich, in der Unternehmensfinanzierung und auf Crowdlending-Plattformen. Er bietet eine schnelle, standardisierte Risikobewertung. Anleger können damit Kreditangebote über verschiedene Branchen, Regionen und Sicherheitenarten hinweg vergleichen. Zudem beeinflusst der LTV die Zinshöhe: Kredite mit höheren Belehnungswerten bringen in der Regel höhere Renditen, die das erhöhte Risiko widerspiegeln.

Entscheidend ist aber nicht nur die Zahl allein, sondern ihr Zusammenspiel mit der Qualität der Sicherheiten, der finanziellen Gesundheit des Kreditnehmers und den Marktbedingungen. Plattformen wie Maclear gehen hier einen Schritt weiter: Sie verbinden den LTV mit unabhängigen Sicherheitenbewertungen, stellen laufend aktualisierte Daten auf ihren Seiten Statistiken und Investor Updates bereit und setzen zusätzliche Schutzmechanismen ein – für maximale Transparenz und Sicherheit.

Warum der LTV so wichtig ist

Die Berechnung ist denkbar einfach: Man teilt die Kreditsumme durch den aktuellen Marktwert der Sicherheit und multipliziert mit 100, um einen Prozentwert zu erhalten. Beantragt ein Kreditnehmer beispielsweise einen Kredit über 50'000 € und hinterlegt dafür einen Vermögenswert im Wert von 75'000 €, ergibt sich ein LTV von 66,7 %. Dieser Prozentsatz zeigt dem Anleger, wie viel des Kredits im Falle eines Zahlungsausfalls durch den Vermögenswert „gedeckt" ist.

Öffentliche Register oder Buchwerte spiegeln häufig historische Anschaffungskosten wider, die nicht dem aktuellen Marktwert entsprechen müssen. Professionelle Gutachten, unabhängige Prüfungen oder plattformverifizierte Bewertungen sind unerlässlich, um einen realistischen LTV zu ermitteln. Eine Immobilie, die auf dem Papier 100'000 € wert ist, kann am Markt deutlich weniger erzielen – und der tatsächliche LTV liegt dann entsprechend höher als ausgewiesen.

Im Immobilienbereich ist der LTV ein bekanntes Instrument bei der Hypothekenvergabe. Banken setzen in der Regel Höchstgrenzen zwischen 70 und 80 %, um ihr Risiko zu begrenzen. Bei der Unternehmensfinanzierung erfüllt er eine ähnliche Schutzfunktion, wird aber oft mit weiteren Kennzahlen kombiniert – etwa prognostizierten Cashflows, Umsatzprognosen oder dem Verschuldungsgrad. Kleine und mittelständische Unternehmen hinterlegen dabei häufig materielle Vermögenswerte wie Maschinen, Lagerbestände oder Forderungen.

Cashflow

Die Beobachtung des operativen Cashflows gibt Aufschluss darüber, ob ein Unternehmen genügend Liquidität erwirtschaftet, um Betriebskosten und Schuldendienst zu decken. Ein positiver, konstanter Cashflow stärkt das Vertrauen in die Rückzahlungsfähigkeit des Kreditnehmers – auch unter unvorhergesehenen Umständen.

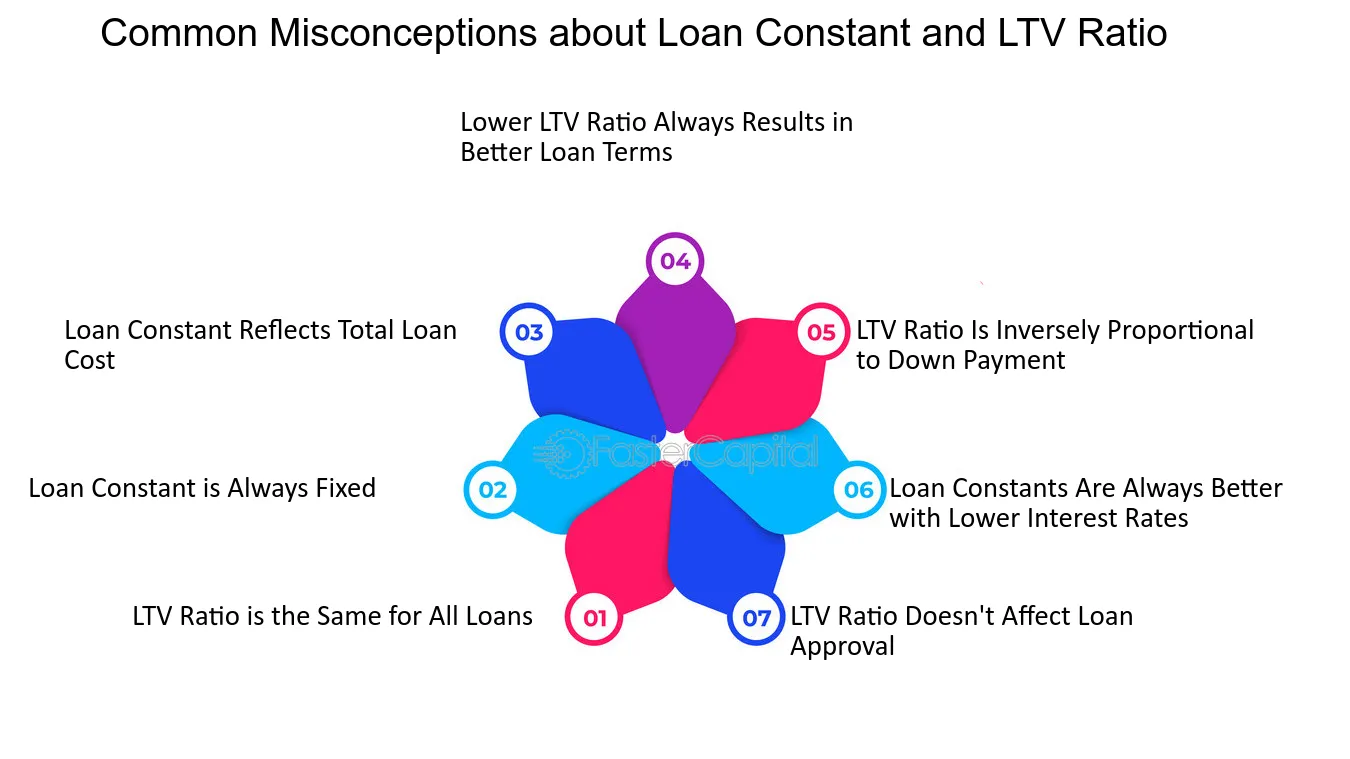

Häufige Missverständnisse rund um den LTV

So wertvoll der LTV als Kennzahl auch ist – Anleger interpretieren ihn häufig falsch:

Ein niedriger LTV garantiert Sicherheit: Ja, ein niedriger Wert bedeutet, dass die Sicherheiten den Kreditbetrag übersteigen. Das eliminiert aber nicht jedes Risiko. Marktvolatilität, Zahlungsverzögerungen des Kreditnehmers oder unerwartete Wertminderungen können die Rückgewinnung trotzdem beeinträchtigen.

Der LTV ist eine statische Grösse: Manche Anleger vergleichen den ursprünglich berechneten Wert mit dem aktuellen Vermögenswert, ohne Wertsteigerungen, Abschreibungen oder Investitionen des Kreditnehmers in die Sicherheiten zu berücksichtigen.

Ein hoher LTV bedeutet leichtsinnige Kreditvergabe: Gut strukturierte Projekte mit einem etwas höheren LTV können durchaus solide Investments sein – vorausgesetzt, die Gesamtbedingungen stimmen.

Der LTV allein bestimmt das Portfoliorisiko: Ein einzelner Kredit mit niedrigem LTV mag sicher wirken. Konzentriert man sein Kapital jedoch in ähnlichen Krediten oder Branchen, entsteht trotzdem ein Klumpenrisiko.

Berechnung anhand konkreter Beispiele

Beispiel 1 – Bauunternehmen in Italien:Ein kleines Bauunternehmen in Italien benötigt 200'000 € für den Kauf neuer Maschinen für ein Brückenprojekt. Als Sicherheit dient der bestehende Maschinenpark, der auf 250'000 € geschätzt wird. Der LTV beträgt 80 %. Obwohl der Puffer nur 20 % beträgt, ist der Kontext entscheidend: Die Maschinen sind spezialisiert, haben einen starken Wiederverkaufsmarkt, und das Unternehmen verfügt über eine nachweisliche Erfolgsbilanz bei öffentlichen Infrastrukturprojekten. Für den Investor ergibt sich daraus ein vielversprechendes Bild – der Vermögenswert ist nicht nur werthaltig, sondern auch liquide genug, um den Kredit im Falle eines Ausfalls abzudecken.

Beispiel 2 – Lebensmittelverarbeitung in Rumänien:Ein rumänisches Lebensmittelunternehmen nimmt 200'000 € für eine neue Abfüllanlage und 150'000 € als Betriebskapital auf. Als Sicherheit dienen die Produktionsanlagen und Verpackungsmaschinen im Wert von 500'000 €. Der kombinierte LTV liegt bei 70 %. Auf dem Papier ein moderates Risiko – doch die dahinterliegenden Maschinen können im Bedarfsfall umgewidmet oder weiterverkauft werden.

Beispiel 3 – Agritech-Startup in Kroatien:Ein kroatisches Agritech-Startup nimmt 100'000 € auf, um moderne Bewässerungssysteme anzuschaffen. Als Sicherheit dienen Grundstücke und Spezialmaschinen im Wert von 150'000 € – LTV: 67 %. Die Nuance liegt hier in der saisonalen Schwankung der Einnahmen und der Marktgängigkeit der Geräte. Die unabhängige Bewertung berücksichtigt Abschreibungen, lokale Nachfrage und mögliche Weiterverkaufsfristen. So wird sichergestellt, dass der LTV den tatsächlich erzielbaren Wert widerspiegelt und keine theoretische Grösse bleibt.

Wie Maclear die Transparenz beim LTV fördert

Ein Grundprinzip von Maclear lautet: Sich niemals allein auf veraltete Buchwerte zu verlassen, wenn es um die Bewertung von Sicherheiten geht. Stattdessen setzt die Plattform konsequent auf unabhängige Gutachter, die den Wert der hinterlegten Vermögenswerte laufend aktualisieren – ebenso wie die Unternehmensbewertung selbst.

Ein weiterer wichtiger Baustein für eine verlässliche LTV-Ermittlung ist das stufenbasierte Finanzierungsmodell von Maclear. Im Gegensatz zur klassischen Kreditvergabe, bei der die gesamte Summe auf einmal ausgezahlt wird, erfolgt die Auszahlung bei Maclear schrittweise – immer dann, wenn der Kreditnehmer vorab definierte Meilensteine erreicht. Jede Stufe hat ihre eigene Grösse, Laufzeit und Rückzahlungsstruktur.

Dieser Ansatz bietet Anlegern gleich mehrere Vorteile:

Kapitalschutz durch Fortschrittskontrolle: Mittel werden erst freigegeben, wenn das Projekt messbaren Fortschritt zeigt. So sinkt das Risiko einer Fehlverwendung. Durch die laufende Überwachung kann Maclear frühzeitig eingreifen, wenn Verzögerungen oder finanzielle Schwierigkeiten auftreten.

Diversifikation innerhalb eines Projekts: Anleger können einzelne Stufen auswählen, statt den gesamten Betrag auf einmal zu investieren. So lässt sich das Engagement über verschiedene Tranchen und Sektoren streuen – für eine bessere Balance zwischen Rendite und Risiko.

Wie Maclear Investoren im Ernstfall schützt

Der Anlegerschutz bei Maclear geht weit über die blosse Hinterlegung von Sicherheiten hinaus. Die Plattform arbeitet mit einem zweistufigen System, das sowohl kurzfristige Liquiditätsengpässe als auch längerfristige Kreditausfälle abfedert.

Rücklagenfonds (Provision Fund)

Der Rücklagenfonds ist ein Sicherheitsnetz für temporäre Zahlungslücken beim Kreditnehmer. Finanziert wird er durch Gebühren der Kreditnehmer sowie einen kleinen Anteil der Provisionen aus Zweitmarkttransaktionen. Er stellt sicher, dass Anleger weiterhin Zinsen erhalten, auch wenn ein Kreditnehmer vorübergehend unter Liquiditätsdruck gerät. Typische Ursachen können verspätete Vertragszahlungen oder saisonale Cashflow-Schwankungen sein – Alltagssituationen im Geschäftsleben, die nicht zwangsläufig auf ein tiefgreifendes Problem hindeuten.

Sicherheitentreuhänder (Collateral Agent Service)

Kommt es zu einem ernsthaften Zahlungsausfall, der sich nicht über den Rücklagenfonds beheben lässt, tritt Maclear als gesetzlicher Treuhänder der hinterlegten Vermögenswerte auf. Die Plattform verwaltet die Sicherheiten aktiv, begleitet deren Verwertung und verteilt die Erlöse anteilig an die Investoren. Dieses Verfahren stützt sich auf die strengen Schweizer Rechtsstandards, insbesondere das Schweizer Obligationenrecht, und stellt sicher, dass die Ansprüche der Investoren auf die Vermögenswerte durchsetzbar und im Falle eines Konkurses vorrangig behandelt werden.

Fazit

Eine präzise Bewertung des Belehnungswerts ist weit mehr als eine rechnerische Übung – es geht darum, die tatsächliche Absicherung des eigenen Kapitals und die Qualität der zugrundeliegenden Sicherheiten zu verstehen. Der LTV gewinnt zusätzlich an Aussagekraft, wenn er im Zusammenspiel mit weiteren Faktoren betrachtet wird: der bisherigen Rückzahlungshistorie, saisonalen Schwankungen und der allgemeinen Marktentwicklung.

Mit unabhängigen Sicherheitenbewertungen, stufenbasierter Finanzierung und Echtzeit-Daten auf den Seiten Statistiken und Investor Updates sorgt Maclear dafür, dass LTV-Zahlen nicht bloss theoretische Werte bleiben, sondern fundierte Entscheidungshilfen darstellen. Darüber hinaus wendet die Plattform ein 10-Punkte-Kreditbewertungssystem an und lehnt bis zu 90 % der Kreditanträge ab – damit nur solide Projekte finanziert werden. Investoren zahlen keine Provisionen, und sämtliche Einnahmen von Maclear fliessen direkt zurück in die Projekte.

Die Kreditvergabe folgt einem strengen Auswahlprozess, die Mittel werden stufenweise freigegeben und das Risiko wird auf mehreren Ebenen abgefedert – so können Portfolios mit Disziplin und Zuversicht wachsen.