Come valutare correttamente il rapporto Loan-to-Value nel crowdlending

10.02.2026

5

Investire in prestiti, sia attraverso i canali tradizionali che tramite piattaforme di crowdlending, porta sempre con sé una domanda fondamentale: "Quanto rischio sto assumendo e in che modo è protetto il mio capitale?" Uno degli strumenti più importanti a disposizione degli investitori per rispondere a questa domanda è il rapporto Loan-to-Value, comunemente abbreviato in LTV. In sostanza, misura la relazione tra l'importo erogato e il valore della garanzia reale che lo sostiene. Comprendere questo indicatore aiuta a valutare non solo i potenziali rendimenti, ma il livello effettivo di protezione del proprio investimento in caso di insolvenza del debitore.

In questo articolo vedremo come funziona il Loan-to-Value, perché è rilevante per il portafoglio di un investitore e come piattaforme come Maclear lo utilizzano per trovare un equilibrio tra opportunità ad alto rendimento e solida protezione del capitale.

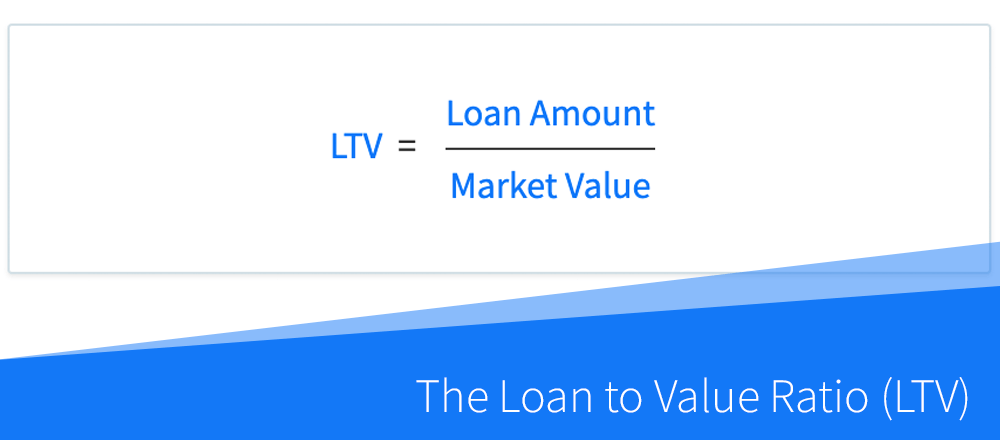

Il Loan-to-Value è una metrica che confronta l'entità di un prestito con il valore del bene posto a garanzia. In parole semplici, indica quale percentuale dell'investimento è coperta dalla garanzia in caso di inadempimento. Si calcola dividendo l'importo del prestito per il valore della garanzia. Più il rapporto è basso, maggiore è il margine di sicurezza per l'investitore nel caso in cui il valore del bene dovesse diminuire. Al contrario, un rapporto più elevato segnala una protezione inferiore e un rischio maggiore, poiché anche un calo contenuto del valore della garanzia potrebbe esporre il creditore a perdite.

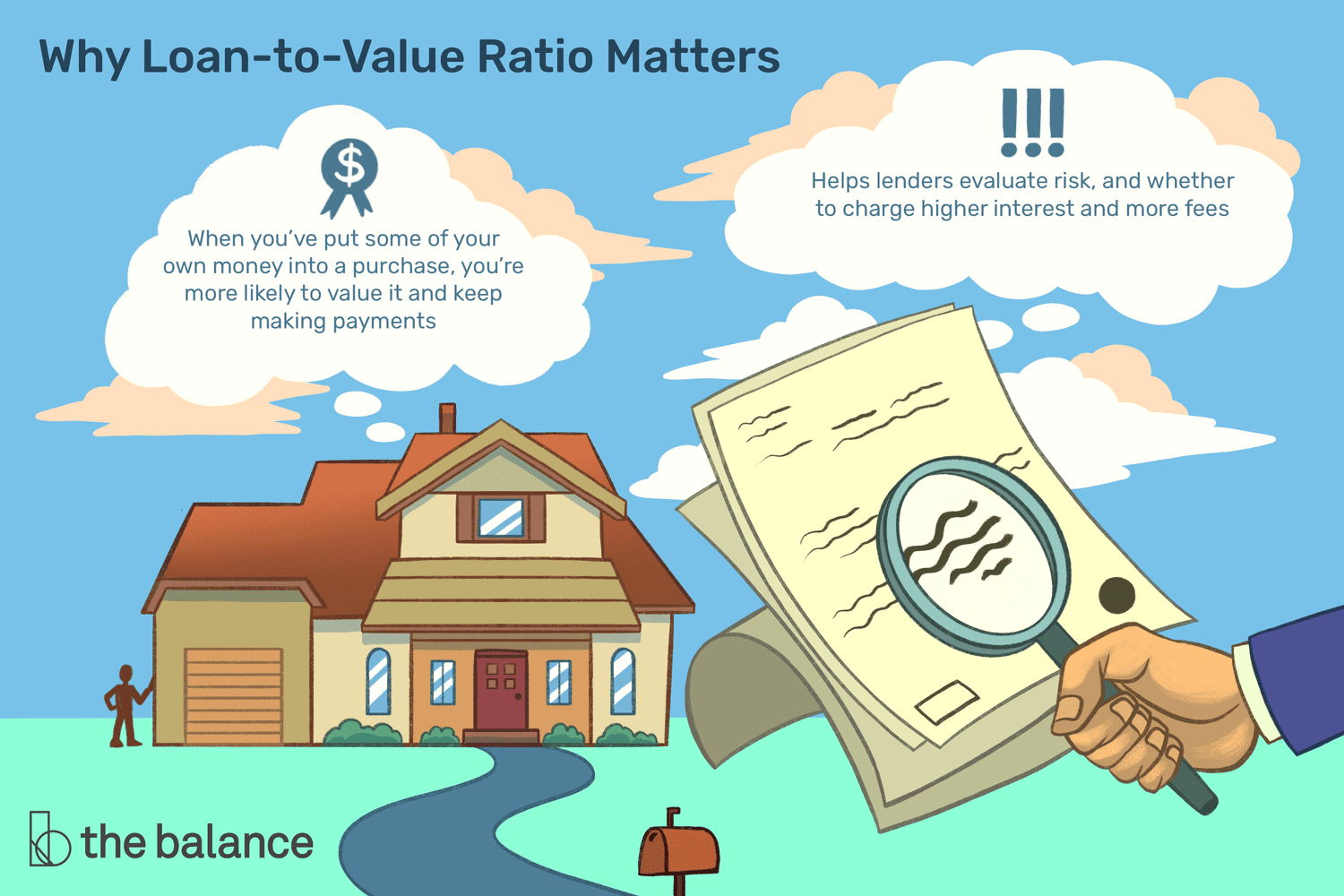

L'LTV è ampiamente utilizzato nel settore immobiliare, nel credito alle imprese e nelle piattaforme di crowdlending come parametro standardizzato per misurare il rischio. Gli investitori possono servirsene per confrontare opportunità di finanziamento tra diversi settori, aree geografiche e tipologie di garanzia. Rappresenta inoltre un elemento chiave nella determinazione dei tassi d'interesse: i prestiti con rapporti più elevati offrono generalmente rendimenti superiori, riflettendo il maggior rischio per l'investitore.

Non conta solo il numero in sé, ma il modo in cui interagisce con la qualità della garanzia, la solidità finanziaria del debitore e le condizioni di mercato. Piattaforme come Maclear vanno oltre, combinando l'LTV con valutazioni indipendenti delle garanzie, fornendo aggiornamenti dettagliati e in tempo reale attraverso le pagine Statistiche e Aggiornamenti per gli investitori, e predisponendo ulteriori meccanismi di tutela a vantaggio degli investitori.

Come si calcola e perché è rilevante

Per ottenere l'LTV si divide l'importo del prestito per il valore di mercato attuale della garanzia e si moltiplica per 100, esprimendolo in percentuale. Ad esempio, se un'impresa richiede un prestito di 50.000 € offrendo a garanzia un bene del valore di 75.000 €, il rapporto è pari al 66,7%. Questa percentuale indica all'investitore quanta parte del prestito è "coperta" dal bene in caso di insolvenza.

Attenzione: i registri pubblici o i valori contabili riflettono spesso costi storici, che possono non corrispondere all'effettivo valore di mercato dell'attivo. Perizie professionali, revisioni indipendenti o valutazioni certificate dalla piattaforma sono indispensabili per determinare un LTV realistico. Un prestito garantito da un immobile iscritto a 100.000 € nei libri contabili potrebbe avere un valore di mercato inferiore, rendendo il rapporto effettivo più alto di quello dichiarato.

Nel settore immobiliare, l'LTV è un indicatore familiare nell'ambito dei mutui ipotecari. Le banche stabiliscono generalmente soglie massime, di norma tra il 70% e l'80%, per contenere l'esposizione al rischio. Nel credito alle imprese svolge una funzione analoga di protezione, ma viene spesso affiancato da ulteriori parametri di performance, come i flussi di cassa previsionali, le proiezioni di fatturato e i rapporti debito/equity. Le piccole e medie imprese offrono tipicamente in garanzia beni tangibili come macchinari, scorte di magazzino o crediti commerciali.

Flusso di cassa operativo

Il monitoraggio del flusso di cassa operativo permette di valutare se un'impresa genera liquidità sufficiente per coprire i costi di gestione e il servizio del debito. Un cash flow positivo e costante rafforza la fiducia nella capacità del debitore di rimborsare il prestito anche in circostanze impreviste.

Errori comuni nella valutazione del Loan-to-Value

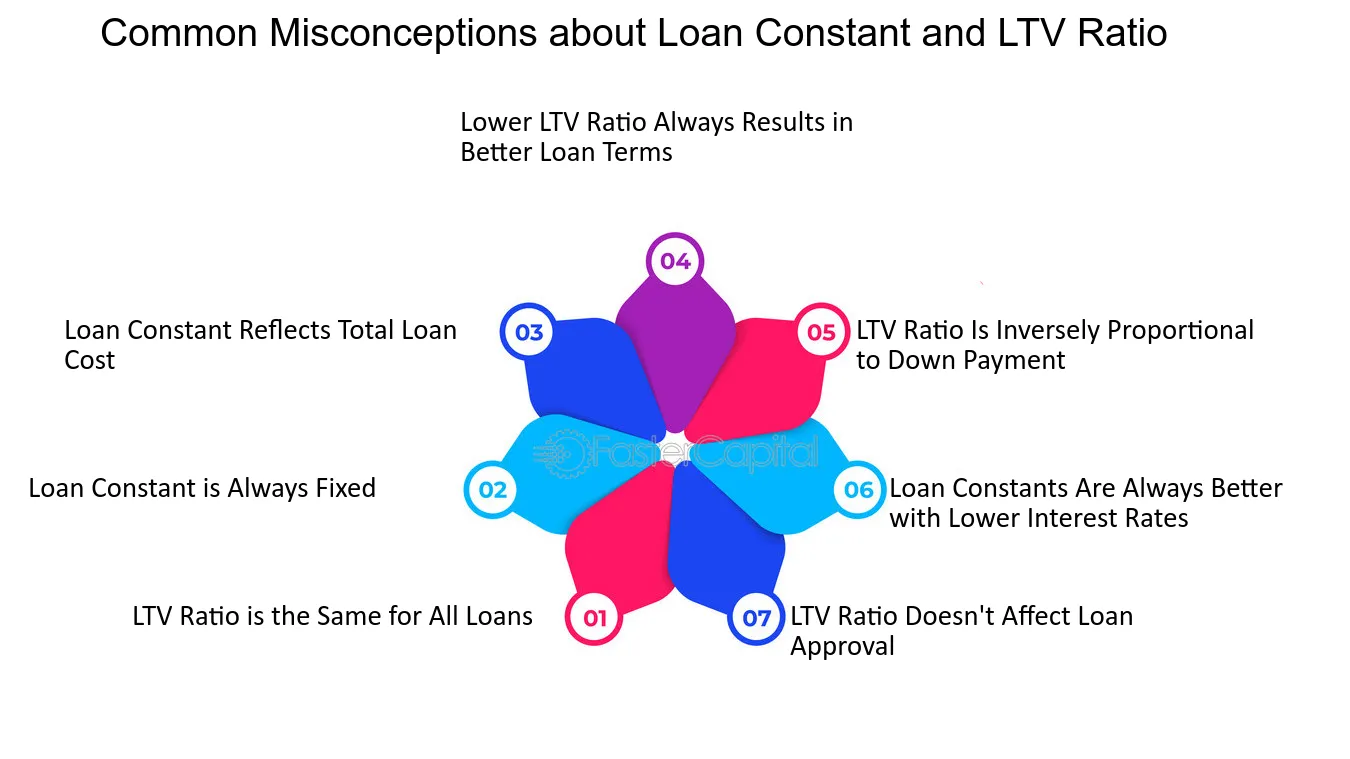

L'importanza di questo indicatore è indiscutibile, eppure gli investitori ne fraintendono spesso il significato. Ecco i malintesi più frequenti:

Un rapporto basso garantisce sicurezza. Un LTV contenuto indica che la garanzia supera l'importo del prestito, ma non elimina tutti i rischi. La volatilità del mercato, ritardi nei pagamenti o cali improvvisi del valore dell'attivo possono comunque compromettere la recuperabilità dell'investimento.

L'LTV è statico. Alcuni investitori confrontano il rapporto iniziale con il valore attuale del bene senza tenere conto di rivalutazioni, svalutazioni o migliorie apportate dal debitore nel tempo.

Un rapporto elevato indica sempre una gestione sconsiderata del credito. Progetti ben strutturati con rapporti leggermente più alti possono comunque rappresentare investimenti solidi, se supportati da un contesto favorevole.

L'LTV è l'unico indicatore del rischio di portafoglio. Un singolo prestito con un rapporto basso può sembrare sicuro, ma concentrare il capitale su prestiti o settori simili può comunque creare un'esposizione significativa.

Esempi pratici di calcolo

Italia — Settore edile. Un'impresa edile italiana richiede 200.000 € per l'acquisto di nuovi macchinari destinati a un progetto di costruzione di un ponte. L'impresa offre in garanzia le attrezzature esistenti, periziata a 250.000 €, ottenendo un LTV dell'80%. Sebbene il rapporto evidenzi un margine del 20%, il contesto è determinante: si tratta di macchinari specializzati con un mercato di rivendita solido, e l'impresa vanta un comprovato track record nel completamento di progetti infrastrutturali pubblici. Per l'investitore, questo è un segnale positivo: il bene non è solo di valore, ma anche sufficientemente liquido da coprire il prestito in caso di inadempimento.

Romania — Industria alimentare. Un'azienda rumena di trasformazione alimentare ottiene un finanziamento di 200.000 € per una nuova linea di imbottigliamento e 150.000 € per il capitale circolante, offrendo a garanzia i propri impianti produttivi e le macchine per il confezionamento, valutati complessivamente 500.000 €. L'LTV combinato è del 70%. Sulla carta il livello di rischio appare moderato, ma l'elemento chiave è che i macchinari possono essere riconvertiti o rivenduti in caso di default.

Croazia — Agritech. Una startup croata nel settore agritech ottiene un prestito di 100.000 € per l'acquisto di sistemi di irrigazione avanzati, garantito da terreni e macchinari specializzati valutati 150.000 €, con un LTV risultante del 67%. L'aspetto da considerare è la stagionalità dei flussi di cassa e la commerciabilità delle attrezzature. La perizia indipendente tiene conto dell'ammortamento, della domanda locale per questo tipo di macchinari e dei tempi di rivendita stimati, assicurando che il rapporto rappresenti un valore effettivamente recuperabile e non un dato puramente teorico.

Come Maclear garantisce trasparenza sull'LTV nel crowdlending

Uno dei principi fondamentali di Maclear è non affidarsi mai esclusivamente ai valori contabili per valutare i rischi legati alle garanzie: la piattaforma ricorre sempre a periti indipendenti per aggiornare il valore dei beni posti in garanzia, così come per la valutazione dell'impresa stessa.

Un altro elemento centrale è il modello di finanziamento per fasi (stage-based financing), progettato per bilanciare gestione del rischio e flessibilità del portafoglio. A differenza del prestito tradizionale in un'unica soluzione, dove l'intero importo viene erogato immediatamente, il finanziamento per fasi rilascia i fondi in modo incrementale, al raggiungimento di traguardi predefiniti da parte del debitore. Ogni fase rappresenta una porzione distinta del finanziamento totale, con dimensione, durata e piano di rimborso propri.

Questo approccio offre molteplici vantaggi agli investitori:

Controllo progressivo. I fondi vengono allocati solo quando il progetto dimostra progressi misurabili, riducendo il rischio di impiego improprio del capitale. Monitorando le performance in ogni fase, Maclear può intervenire tempestivamente in caso di ritardi o tensioni finanziarie, rafforzando la protezione del capitale investito.

Diversificazione all'interno di un singolo progetto. Anziché impegnare una somma ingente in un'unica soluzione, gli investitori possono partecipare a singole fasi, distribuendo l'esposizione su più tranche e settori. Questo approccio graduale consente di ottimizzare i rendimenti mantenendo il rischio sotto controllo.

Come Maclear tutela gli investitori in caso di rischio

L'approccio di Maclear alla protezione del capitale va ben oltre la semplice detenzione di garanzie. La piattaforma impiega un sistema a doppio livello, concepito per gestire sia le interruzioni temporanee di liquidità sia le insolvenze di più lungo periodo, offrendo agli investitori un elevato grado di sicurezza e fiducia.

Fondo di Copertura (Provision Fund)

Si tratta di una rete di sicurezza immediata, creata per colmare eventuali ritardi temporanei nei pagamenti dei debitori. Alimentato dalle commissioni a carico dei debitori e da una quota delle commissioni sulle transazioni del mercato secondario, garantisce che gli investitori continuino a percepire gli interessi anche in caso di difficoltà finanziarie momentanee del debitore. Questo meccanismo protegge dai ritardi tipici della realtà imprenditoriale — come pagamenti contrattuali in ritardo o fluttuazioni stagionali del cash flow — senza costringere gli investitori ad attendere il recupero del capitale sottostante.

Servizio di Collateral Agent

In caso di grave inadempimento del debitore, non risolvibile attraverso il Fondo di Copertura, Maclear interviene in qualità di custode legale dei beni posti in garanzia. La piattaforma gestisce attivamente la garanzia, supervisionandone la liquidazione e distribuendo i proventi in modo proporzionale tra gli investitori. Questo processo è supportato dai rigorosi standard giuridici svizzeri, tra cui il Codice delle obbligazioni svizzero, che garantisce l'opponibilità e la priorità dei diritti degli investitori sui beni in caso di fallimento o altre complicazioni finanziarie.

Conclusione

Valutare correttamente il rapporto Loan-to-Value non è un semplice calcolo aritmetico: significa comprendere il reale livello di protezione del proprio capitale e la qualità effettiva delle garanzie sottostanti. L'LTV acquista un significato ancora più rilevante quando viene contestualizzato nel quadro finanziario complessivo, considerando la regolarità dei rimborsi, la stagionalità dell'attività e le dinamiche di mercato in evoluzione.

Grazie a perizie indipendenti sulle garanzie, al finanziamento per fasi e agli aggiornamenti in tempo reale disponibili nelle pagine Statistiche e Aggiornamenti per gli investitori, la piattaforma assicura che i dati sull'LTV non siano numeri teorici, ma informazioni concretamente utilizzabili. Maclear applica inoltre un sistema di credit scoring a 10 punti e respinge fino al 90% delle richieste di finanziamento, garantendo che solo progetti solidi ottengano fondi. Nessuna commissione viene addebitata agli investitori e i ricavi di Maclear vengono reinvestiti direttamente nei progetti.

I progetti sono valutati con attenzione, i fondi erogati per fasi e il rischio mitigato su più livelli, permettendo ai portafogli di crescere con disciplina e consapevolezza.