Como Avaliar com Precisão o Rácio Loan-to-Value no Crowdlending

10.02.2026

5

Investir em empréstimos — seja por canais tradicionais ou através de plataformas de crowdlending — levanta sempre uma questão central: "Quanto risco estou a assumir e de que forma o meu capital está protegido?" Uma das ferramentas mais importantes para responder a esta pergunta é o rácio Loan-to-Value (LTV). Na sua essência, o LTV mede a relação entre o montante emprestado e o valor da garantia que o assegura. Compreender este indicador permite ao investidor avaliar não só a rentabilidade potencial, mas também o grau real de proteção do seu investimento em caso de incumprimento.

Neste artigo, vamos explicar como funciona o LTV, por que razão é determinante para a gestão de uma carteira e de que forma plataformas como a Maclear o utilizam para conciliar oportunidades de alta rentabilidade com uma proteção robusta do investidor.

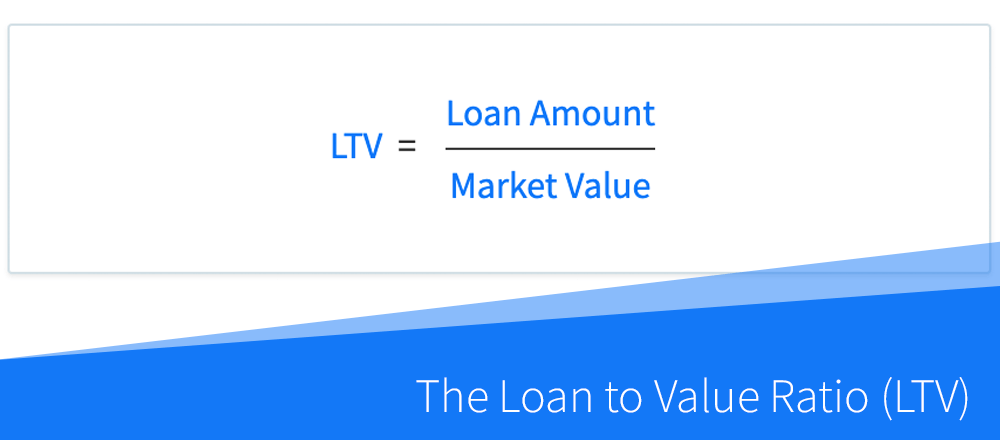

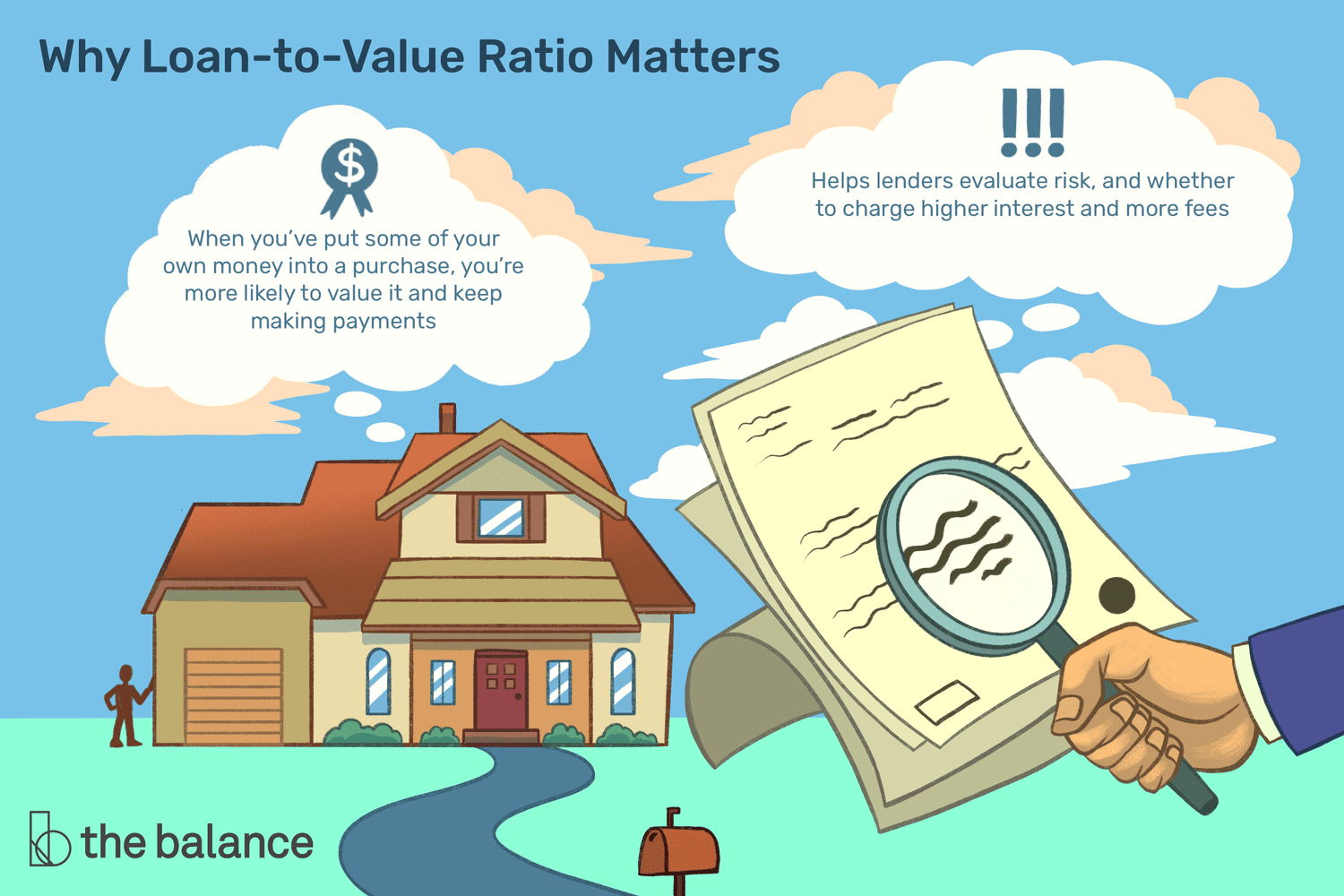

O LTV é uma métrica que compara o montante de um empréstimo com o valor do ativo que lhe serve de garantia. Em termos simples, indica qual a percentagem do investimento que está coberta pela garantia em caso de incumprimento. Calcula-se dividindo o valor do empréstimo pelo valor da garantia. Quanto mais baixo o LTV, maior a margem de segurança para o investidor caso o ativo desvalorize. Por outro lado, um LTV elevado significa menor proteção e maior exposição ao risco, uma vez que uma pequena queda no valor da garantia pode deixar o credor desprotegido.

Este rácio é amplamente utilizado no imobiliário, no crédito empresarial e em plataformas de crowdlending como medida padronizada de risco. Permite ao investidor comparar oportunidades entre setores, geografias e tipos de garantia. Serve também como variável-chave na definição das taxas de juro: empréstimos com LTV mais elevado tendem a oferecer rentabilidades superiores, refletindo o risco acrescido para o investidor.

Contudo, o valor do LTV por si só não conta toda a história. O que importa é a forma como interage com a qualidade da garantia, a saúde financeira do mutuário e as condições de mercado. Plataformas como a Maclear vão mais além, combinando o LTV com avaliações independentes das garantias, disponibilizando atualizações detalhadas em tempo real nas páginas de Estatísticas e de Atualizações ao Investidor, e implementando salvaguardas adicionais que proporcionam tanto transparência como proteção.

Como se Calcula e Por Que é Relevante

Divide-se o montante do empréstimo pelo valor de mercado atual da garantia e multiplica-se por 100 para obter a percentagem. Por exemplo, se um mutuário solicita um empréstimo de 50.000 € e oferece como garantia um ativo avaliado em 75.000 €, o LTV é de 66,7%. Esta percentagem indica ao investidor que parte do empréstimo está "coberta" pelo ativo em caso de incumprimento.

Registos públicos ou valores contabilísticos refletem frequentemente custos históricos, que podem não corresponder ao valor atual de mercado. Para determinar um LTV realista, são necessárias avaliações profissionais, auditorias independentes ou valorizações verificadas pela plataforma. Um empréstimo garantido por um imóvel registado em 100.000 € pode, na prática, ter um valor de mercado inferior, tornando o LTV real mais elevado do que o reportado.

No setor imobiliário, o LTV é uma métrica habitual nos créditos hipotecários. Os bancos definem normalmente limites máximos entre 70% e 80% para conter a exposição ao risco. No crédito empresarial, o LTV cumpre uma função protetora semelhante, mas é frequentemente complementado por outros indicadores de desempenho, como projeções de fluxo de caixa, previsões de receita e rácios de endividamento. As PME oferecem tipicamente como garantia ativos tangíveis — equipamentos, inventário ou contas a receber.

Fluxo de Caixa

Acompanhar o fluxo de caixa operacional permite perceber se uma empresa gera liquidez suficiente para cobrir custos operacionais e serviço de dívida. Um fluxo de caixa positivo e consistente reforça a confiança na capacidade do mutuário em honrar os pagamentos, mesmo perante imprevistos.

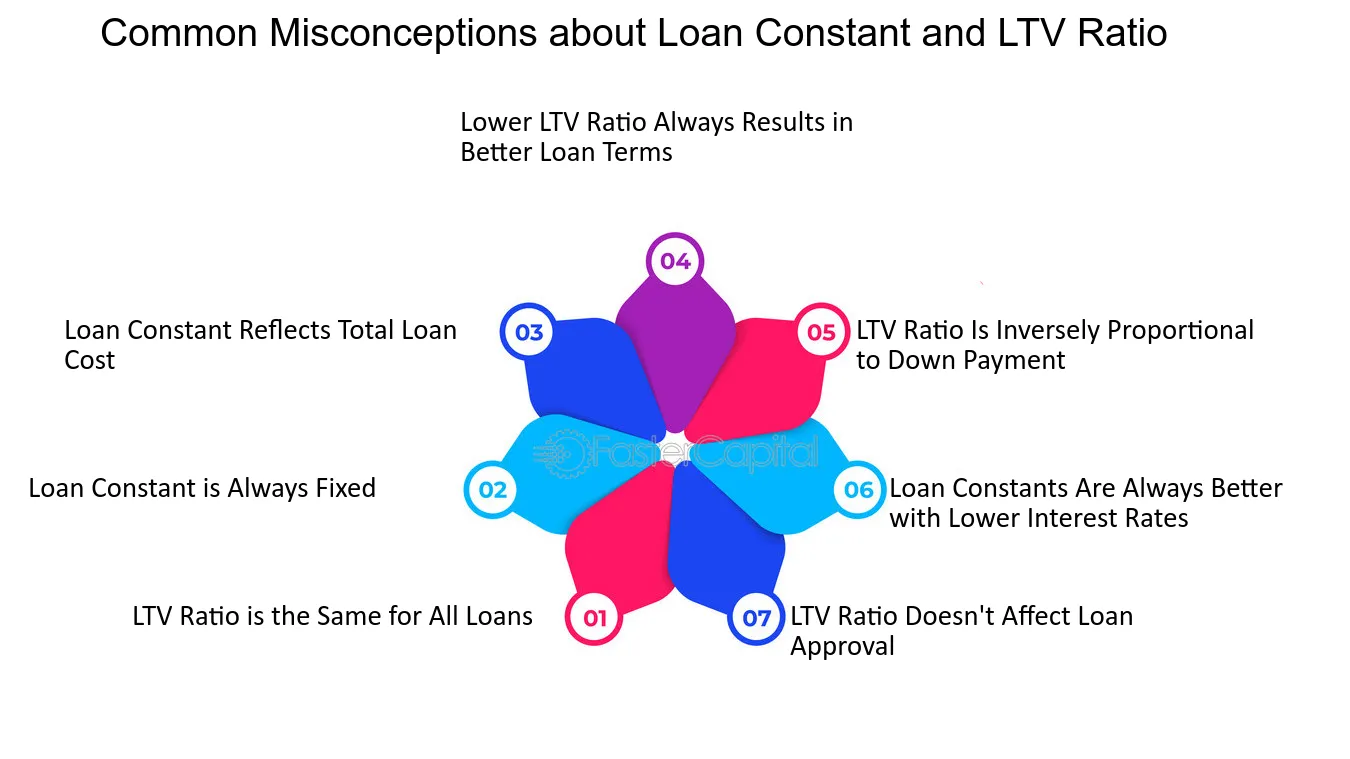

Equívocos Comuns Sobre o LTV

Apesar da utilidade inegável do LTV, os investidores interpretam-no frequentemente de forma incorreta:

Um LTV baixo garante segurança: Um rácio baixo indica que a garantia excede o montante do empréstimo, mas não elimina todos os riscos. Volatilidade de mercado, atrasos do mutuário ou desvalorizações inesperadas do ativo podem comprometer a recuperação do capital.

O LTV é estático: Alguns investidores comparam o LTV original com o valor atual do ativo sem considerar valorizações, depreciações ou melhorias realizadas pelo mutuário.

Um LTV elevado significa sempre crédito imprudente: Projetos bem estruturados com rácios ligeiramente superiores podem continuar a ser investimentos sólidos.

O LTV determina sozinho o risco da carteira: Um único empréstimo com LTV baixo pode parecer seguro, mas concentrar capital em empréstimos ou setores semelhantes continua a gerar risco.

Exemplos Práticos de Cálculo

Caso 1 — Construção em Itália:Uma pequena empresa de construção italiana solicita 200.000 € para adquirir nova maquinaria para um projeto de obra pública. Oferece como garantia o equipamento existente, avaliado em 250.000 €, resultando num LTV de 80%. Embora o rácio indique uma margem de apenas 20%, o contexto é favorável: trata-se de maquinaria especializada com boa procura no mercado de revenda, e a empresa tem um historial sólido na conclusão de projetos de infraestrutura pública. Para o investidor, o ativo é não só valioso como suficientemente líquido para cobrir o empréstimo em cenário de incumprimento.

Caso 2 — Indústria alimentar na Roménia:Uma empresa romena de processamento alimentar contrai um empréstimo de 200.000 € para uma nova linha de engarrafamento e 150.000 € para fundo de maneio, oferecendo como garantia equipamento de produção e máquinas de embalagem avaliados em 500.000 €. O LTV combinado é de 70%. Aparentemente um risco moderado, mas a análise detalhada revela que a maquinaria pode ser reconvertida ou vendida em caso de incumprimento.

Caso 3 — Agritech na Croácia:Uma startup croata de agritech solicita 100.000 € para adquirir sistemas de irrigação avançados, garantidos por terrenos e maquinaria especializada avaliados em 150.000 €, resultando num LTV de 67%. O detalhe reside na sazonalidade do fluxo de caixa e na liquidez do equipamento. A avaliação independente considera depreciação, procura local por este tipo de maquinaria e prazos de revenda previsíveis — garantindo que o rácio reflete o valor efetivamente recuperável e não apenas um número teórico.

Como a Maclear Promove a Transparência do LTV no Crowdlending

Um dos princípios fundamentais da Maclear é nunca se basear apenas em valores contabilísticos desatualizados para avaliar o risco das garantias. A plataforma recorre sempre a avaliadores independentes para atualizar o valor das garantias oferecidas e da própria empresa mutuária.

Outro elemento diferenciador é o modelo de financiamento por fases, concebido para equilibrar gestão de risco com flexibilidade de carteira. Ao contrário do financiamento tradicional em montante único — em que a totalidade do empréstimo é desembolsada de uma só vez — o financiamento por fases liberta os fundos de forma progressiva, à medida que o mutuário cumpre marcos predefinidos. Cada fase representa uma parcela distinta do total emitido, com montante, duração e calendário de reembolso próprios.

Esta abordagem oferece diversas vantagens ao investidor:

Controlo e intervenção precoce: Os fundos são libertados apenas quando o projeto demonstra progresso mensurável, reduzindo a probabilidade de utilização indevida do capital. Ao monitorizar o desempenho em cada fase, a Maclear pode intervir rapidamente perante sinais de atraso ou dificuldades financeiras, reforçando a proteção do capital investido.

Diversificação dentro de um mesmo projeto: Em vez de comprometer uma quantia elevada de uma só vez, o investidor pode participar em fases individuais, distribuindo a exposição por múltiplos desembolsos e setores. Esta abordagem incremental ajuda a otimizar a rentabilidade sem perder o controlo sobre o risco.

Como a Maclear Protege o Investidor Quando os Riscos se Materializam

A abordagem da Maclear para proteger o capital dos investidores vai muito além da simples detenção de garantias. A plataforma utiliza um sistema de duas camadas, concebido para gerir tanto perturbações de liquidez de curto prazo como situações de incumprimento mais prolongadas, proporcionando ao investidor um elevado grau de segurança e confiança.

Fundo de Provisão

Funciona como uma rede de segurança rápida, criada para colmatar falhas temporárias nos pagamentos dos mutuários. Financiado através de comissões cobradas aos mutuários e de uma pequena parcela das comissões de transações no mercado secundário, o fundo assegura que os investidores continuam a receber juros mesmo quando um mutuário enfrenta dificuldades financeiras temporárias. Este mecanismo protege contra atrasos frequentes no mundo empresarial — como pagamentos tardios de contratos ou oscilações sazonais no fluxo de caixa — sem obrigar o investidor a aguardar que o capital subjacente regularize a situação.

Serviço de Agente de Garantias

Em caso de incumprimento grave que não possa ser resolvido através do fundo de provisão, a Maclear intervém como depositária legal dos ativos dados em garantia. A plataforma gere ativamente as garantias, supervisionando a sua liquidação e distribuindo os rendimentos proporcionalmente entre os investidores. Este processo é sustentado por rigorosos padrões legais suíços, incluindo o Código Suíço das Obrigações, garantindo que os direitos dos investidores sobre os ativos são juridicamente exequíveis e prioritários em caso de falência ou outras complicações financeiras.

Conclusão

Avaliar com precisão o rácio Loan-to-Value é mais do que um simples cálculo — trata-se de compreender o nível real de proteção do capital e a qualidade das garantias subjacentes. O LTV ganha ainda mais relevância quando enquadrado num contexto financeiro mais amplo, que inclua o historial de pagamentos, a sazonalidade e a dinâmica do mercado.

Ao disponibilizar avaliações independentes das garantias, financiamento por fases e atualizações em tempo real através das páginas de Estatísticas e Atualizações ao Investidor, a plataforma assegura que os valores de LTV não são números teóricos, mas informação acionável. Adicionalmente, a Maclear aplica um sistema de credit scoring de 10 pontos e rejeita até 90% dos candidatos, garantindo que apenas projetos sólidos recebem financiamento. Não são cobradas comissões aos investidores e todo o rendimento da Maclear é reinvestido nos projetos.

Os projetos são cuidadosamente selecionados, os fundos são aplicados por fases e o risco é mitigado a vários níveis — permitindo que as carteiras cresçam com disciplina e confiança.