Cómo evaluar correctamente la relación préstamo-valor (LTV) en el crowdlending

10.02.2026

5

Invertir en préstamos —ya sea a través de canales tradicionales o de plataformas de crowdlending— siempre plantea una pregunta clave: "¿Cuánto riesgo estoy asumiendo y cómo está protegido mi capital?" Una de las herramientas más importantes que utilizan los inversores para responder a esta cuestión es la relación préstamo-valor, conocida como LTV (del inglés Loan-to-Value). En esencia, mide la proporción entre el importe prestado y el valor de la garantía que respalda ese capital. Comprender este indicador permite evaluar no solo la rentabilidad potencial, sino el nivel real de protección del que dispone la inversión en caso de impago.

En este artículo desglosaremos cómo funciona el LTV, por qué es relevante para tu cartera y cómo plataformas como Maclear lo utilizan para equilibrar oportunidades de alta rentabilidad con una sólida protección del inversor.

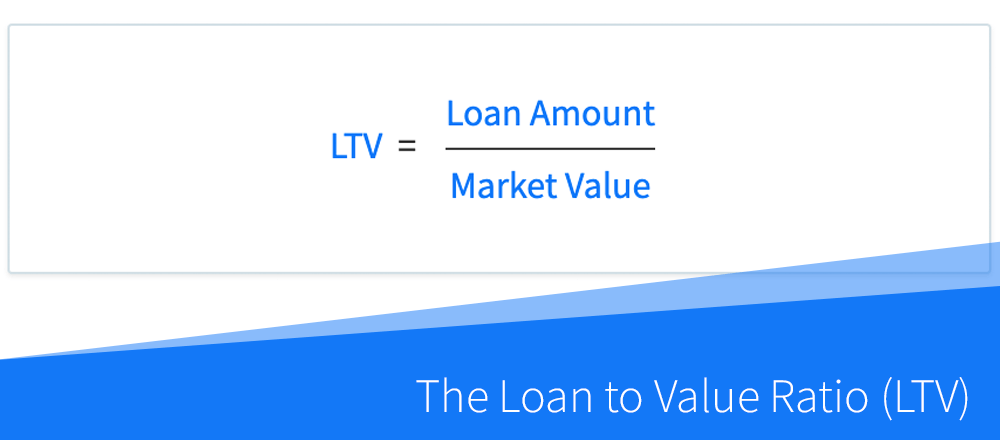

Se trata de un indicador que compara el importe de un préstamo con el valor del activo que lo respalda. En términos sencillos, permite saber qué proporción de la inversión está cubierta por una garantía en caso de impago. Se calcula dividiendo el monto del préstamo entre el valor de la garantía. Cuanto más bajo sea el resultado, mayor es el margen de seguridad para el inversor ante posibles caídas en el valor del activo. Por el contrario, un LTV más alto implica menos protección y más riesgo, ya que una pequeña depreciación de la garantía podría dejar al prestamista expuesto.

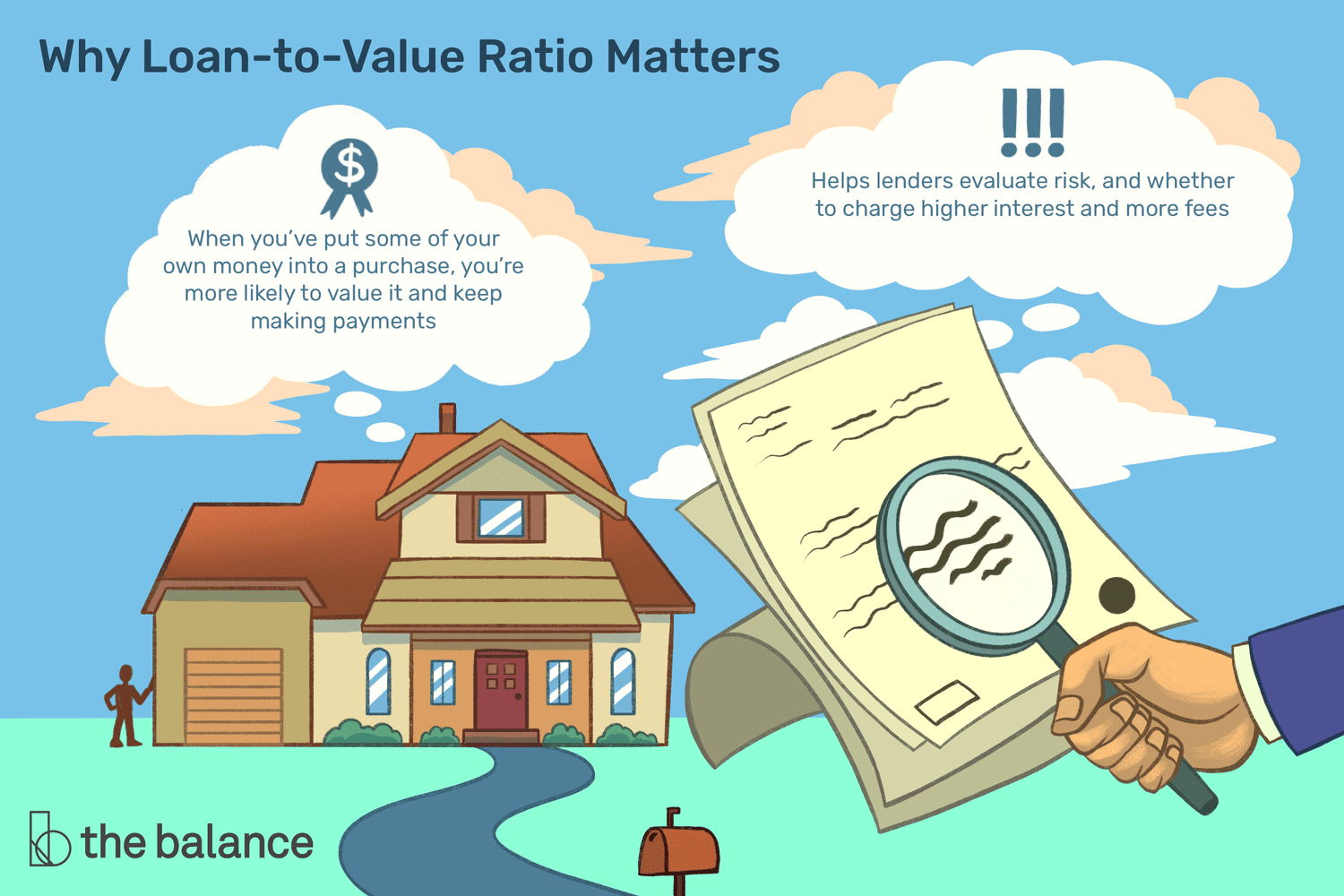

El LTV se utiliza ampliamente en el sector inmobiliario, en los préstamos empresariales y en las plataformas de crowdlending como medida estandarizada de riesgo. Los inversores pueden emplearlo para comparar operaciones en distintos sectores, regiones y tipos de garantía. Además, es un factor determinante a la hora de fijar los tipos de interés: los préstamos con un LTV más alto suelen ofrecer rendimientos mayores, lo que refleja el riesgo adicional para el inversor.

Pero el LTV no debe analizarse de forma aislada. Su verdadero significado depende de la calidad de la garantía, la salud financiera del prestatario y las condiciones del mercado. Plataformas como Maclear van un paso más allá: combinan el LTV con valoraciones independientes de las garantías, ofrecen actualizaciones detalladas en tiempo real en sus páginas de Estadísticas y Novedades para el inversor, y aplican mecanismos adicionales de protección que aportan tanto transparencia como seguridad.

¿Cómo se calcula y por qué importa?

Para obtener el LTV, se divide el importe del préstamo entre el valor de mercado actual de la garantía y se multiplica por 100 para expresarlo en porcentaje. Por ejemplo, si un prestatario solicita un préstamo de 50 000 € y ofrece como garantía un activo valorado en 75 000 €, el LTV resultante es del 66,7 %. Este porcentaje indica qué parte del préstamo queda "cubierta" por el activo en caso de impago.

Los registros públicos o los valores contables suelen reflejar costes históricos, que no siempre coinciden con el valor actual del activo en el mercado. Para determinar un LTV realista, es imprescindible contar con tasaciones profesionales, auditorías independientes o valoraciones verificadas por la propia plataforma. Un préstamo respaldado por un inmueble valorado en 100 000 € "sobre el papel" puede tener en la práctica un valor inferior, lo que eleva el LTV real por encima del reportado.

En el sector inmobiliario, el LTV es una medida habitual en las hipotecas. Los bancos suelen establecer umbrales máximos —normalmente entre el 70 % y el 80 %— para limitar su exposición. En la financiación empresarial, cumple una función protectora similar, pero suele combinarse con otros indicadores de rendimiento, como las proyecciones de flujo de caja, las previsiones de ingresos y la relación deuda-capital. Las pymes generalmente ofrecen activos tangibles como maquinaria, inventario o cuentas por cobrar.

Flujo de caja

El seguimiento del flujo de caja operativo permite determinar si una empresa genera la liquidez suficiente para cubrir sus costes operativos y el servicio de su deuda. Un flujo de caja positivo y constante refuerza la confianza en la capacidad del prestatario para cumplir con sus obligaciones, incluso ante circunstancias imprevistas.

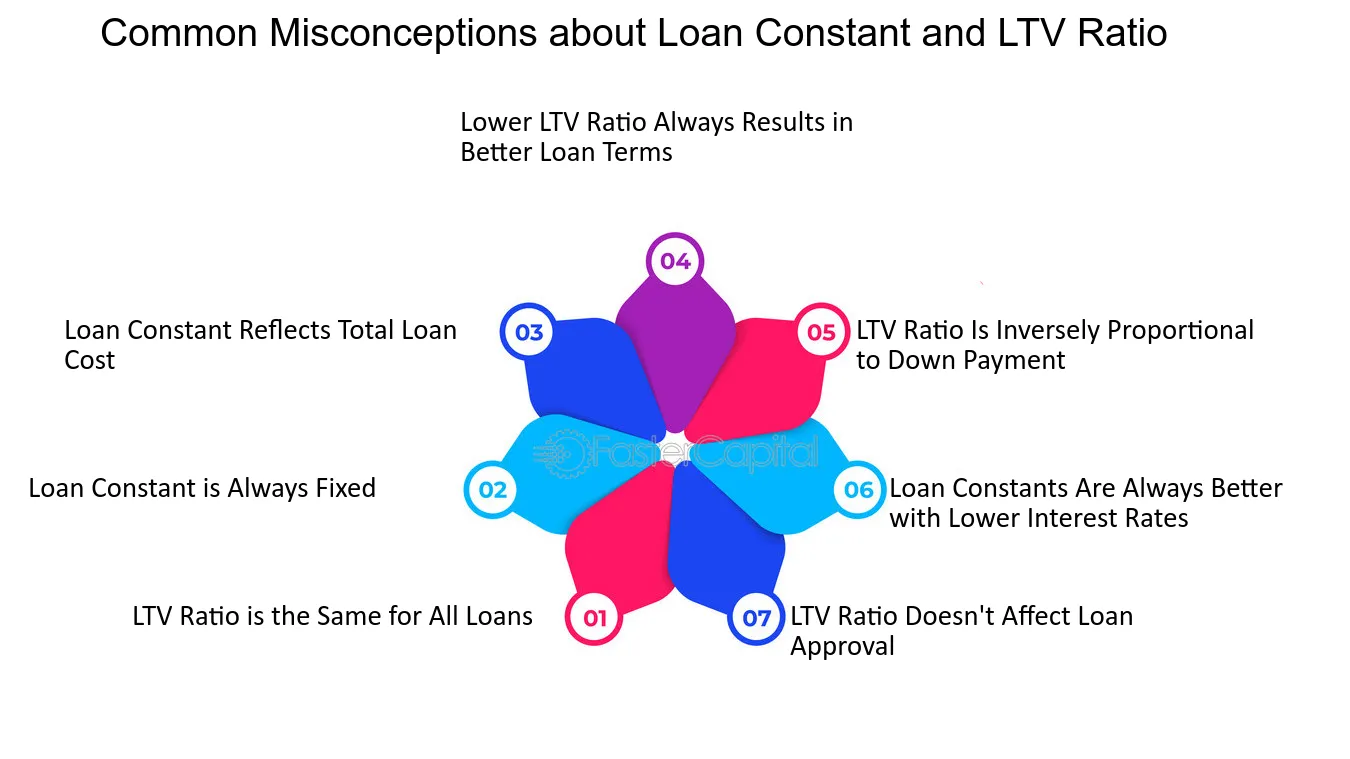

Errores frecuentes al interpretar el LTV

Aunque su utilidad es innegable, muchos inversores interpretan este indicador de forma incorrecta:

Un LTV bajo garantiza seguridad: Un ratio bajo indica que la garantía supera el importe del préstamo, pero no elimina todos los riesgos. La volatilidad del mercado, los retrasos del prestatario o caídas imprevistas en el valor del activo pueden afectar la recuperabilidad.

El LTV es estático: Algunos inversores comparan el ratio original con el valor actual del activo sin considerar su revalorización, depreciación o las mejoras realizadas por el prestatario.

Un LTV alto siempre indica mala gestión crediticia: Proyectos bien estructurados con ratios ligeramente más elevados pueden seguir siendo inversiones sólidas.

El LTV, por sí solo, determina el riesgo de la cartera: Un único préstamo con un LTV bajo puede parecer seguro, pero concentrar el capital en operaciones similares o en un mismo sector sigue generando riesgo.

Ejemplos prácticos de cálculo

Caso 1 – Empresa constructora en ItaliaUna pequeña empresa constructora italiana necesita 200 000 € para adquirir nueva maquinaria destinada a un proyecto de construcción de un puente. Ofrece como garantía su equipo existente, tasado en 250 000 €, lo que arroja un LTV del 80 %. Aunque el ratio deja un margen del 20 %, el contexto es fundamental: la maquinaria es especializada, cuenta con un sólido mercado de reventa y la empresa tiene un historial probado en proyectos de infraestructura pública. Para el inversor, esto resulta prometedor, ya que el activo no solo tiene valor, sino también la liquidez suficiente para cubrir el préstamo en un posible escenario de impago.

Caso 2 – Empresa agroalimentaria en RumaníaUna empresa rumana de procesamiento de alimentos solicita 200 000 € para una nueva línea de embotellado y 150 000 € para capital circulante, ofreciendo como garantía su equipamiento de producción y maquinaria de envasado, valorados en 500 000 €. El LTV combinado es del 70 %. Sobre el papel parece un riesgo moderado, pero el análisis revela que la maquinaria puede reutilizarse o venderse en caso de impago.

Caso 3 – Startup agrotecnológica en CroaciaUna startup croata de tecnología agrícola solicita 100 000 € para adquirir sistemas avanzados de riego, respaldados por terrenos y maquinaria especializada valorados en 150 000 €, lo que da un LTV del 67 %. La clave está en la estacionalidad de los flujos de caja y la capacidad de reventa del equipo. La valoración independiente considera la depreciación, la demanda local de este tipo de maquinaria y los plazos de reventa estimados, garantizando que el ratio refleje un valor recuperable realista y no una cifra teórica.

Cómo Maclear mejora la visibilidad del LTV en el crowdlending

Uno de los principios fundamentales de Maclear es no limitarse a los valores contables para evaluar los riesgos asociados a las garantías, sino recurrir siempre a tasadores independientes para actualizar el valor de los activos pignorados, así como la valoración de la propia empresa.

Otro pilar clave es su modelo de financiación por fases, diseñado para equilibrar la gestión del riesgo con la flexibilidad de la cartera. A diferencia del modelo tradicional de desembolso único —donde se entrega el importe íntegro del préstamo desde el inicio—, la financiación por fases libera los fondos de manera progresiva, a medida que el prestatario cumple hitos predefinidos. Cada fase representa una parte del total del préstamo, con su propio importe, duración y calendario de amortización.

Este enfoque ofrece varias ventajas para los inversores:

Control progresivo: Se asegura que los fondos se asignan únicamente cuando el proyecto demuestra un avance medible, lo que reduce la probabilidad de uso indebido del capital. Al supervisar el rendimiento en cada fase, Maclear puede intervenir de forma temprana ante señales de retraso o dificultades financieras, reforzando la protección del capital invertido.

Diversificación dentro de un mismo proyecto: Los inversores pueden participar en fases individuales en lugar de comprometer una suma elevada de golpe, distribuyendo su exposición entre distintos desembolsos y sectores. Este enfoque gradual permite optimizar la rentabilidad al tiempo que se controla el riesgo.

Cómo protege Maclear al inversor cuando los riesgos se materializan

La estrategia de protección al inversor de Maclear va mucho más allá de la simple retención de garantías. La plataforma emplea un sistema de doble capa diseñado para gestionar tanto las disrupciones de liquidez a corto plazo como los impagos prolongados del prestatario, proporcionando un alto nivel de seguridad y confianza.

Fondo de Provisión

Es una red de seguridad creada para cubrir desfases temporales en los pagos del prestatario. Se alimenta mediante las comisiones que abonan los prestatarios y una pequeña parte de las comisiones de transacción del mercado secundario, y garantiza que los inversores sigan percibiendo intereses incluso cuando el prestatario atraviesa tensiones financieras puntuales. Este mecanismo protege frente a retrasos habituales en la actividad empresarial real —como cobros tardíos de contratos o fluctuaciones estacionales del flujo de caja—, sin obligar al inversor a esperar a que el capital subyacente se regularice.

Servicio de Agente de Garantías

En caso de un impago grave que no pueda resolverse mediante el Fondo de Provisión, Maclear actúa como custodio legal de los activos pignorados. La plataforma gestiona activamente la garantía, supervisa su liquidación y distribuye los ingresos de forma proporcional entre los inversores. Este proceso se rige por los rigurosos estándares legales suizos, incluido el Código de Obligaciones suizo, lo que asegura que los derechos de los inversores sobre los activos sean exigibles y prioritarios en caso de quiebra u otras complicaciones financieras.

Conclusión

Evaluar correctamente la relación préstamo-valor es mucho más que un simple cálculo: implica comprender el nivel real de protección del capital y la calidad de la garantía subyacente. El LTV cobra mayor relevancia aún cuando se analiza junto con el contexto financiero general, que incluye el historial de pagos, la estacionalidad y las dinámicas cambiantes del mercado.

Al ofrecer tasaciones independientes de las garantías, financiación por fases y actualizaciones en tiempo real en sus páginas de Estadísticas y Novedades para el inversor, la plataforma garantiza que las cifras de LTV no sean datos teóricos, sino información práctica y accionable. Además, aplica un sistema de puntuación crediticia de 10 puntos y rechaza hasta el 90 % de las solicitudes para asegurarse de que solo se financien proyectos sólidos. No se cobran comisiones a los inversores, y los ingresos que genera Maclear se reinvierten directamente en el proyecto.

Los proyectos se examinan minuciosamente, los fondos se despliegan por fases y el riesgo se mitiga en múltiples niveles, lo que permite que las carteras crezcan con disciplina y confianza.