Investir à un jeune âge est l'une des décisions les plus sages que vous puissiez prendre, surtout s'il s'agit d'investissements dans des entreprises à faible risque et à haut rendement. Il est important d'investir à un jeune âge si vous vous souciez de votre stabilité financière à mesure que vous vieillissez. La vérité, c'est que même si vous travaillez jusqu'à 60 ans, vous devrez prendre votre retraite à un moment ou à un autre. Les dividendes de certains investissements que vous avez faits dans votre jeunesse contribueront dans une large mesure à l'indépendance financière que vous désirez en vieillissant.

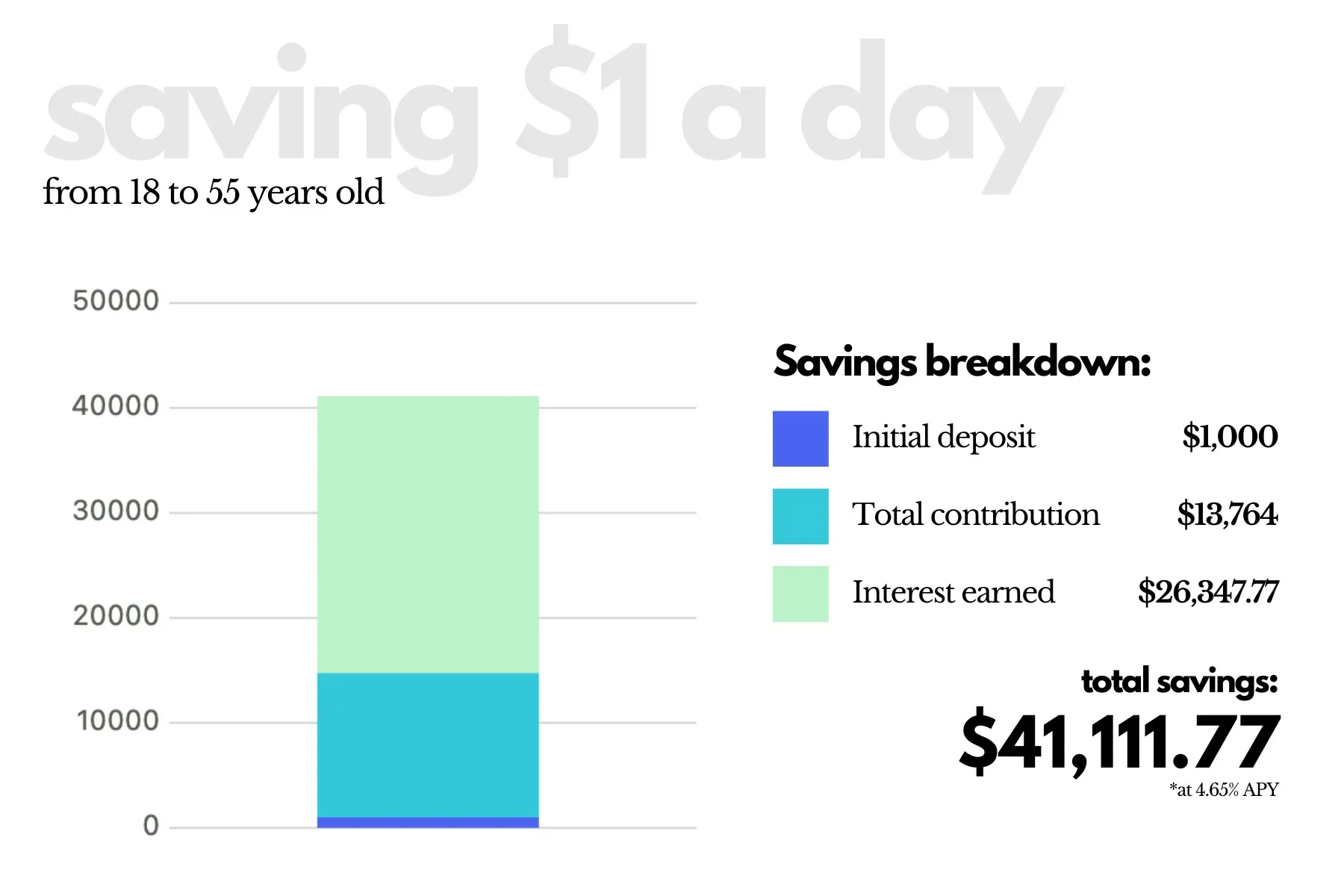

L'un des principaux avantages d'investir à un jeune âge est que les intérêts ou les dividendes de votre placement s'accumulent au fil du temps, ce qui se traduit par de grosses sommes d'argent à long terme. La capitalisation est le résultat du réinvestissement des rendements réalisés sur les investissements dans un compte bancaire et de générer ainsi un tout autre niveau de revenus.

Pour mieux comprendre ce qu'est l'intérêt composé, supposons qu'un investisseur place 1 000$ dans un placement qui génère un rendement de 5 %, soit 50$, au cours de la première année, qui est ensuite réinvesti, portant le total à 1 050$. La deuxième année, cet argent génère un rendement supplémentaire de 5 %, soit 52,50$, soit un nouveau total de 1 102,50$. La troisième année rapporte 5 % supplémentaires, soit 55,13$, en rendements, soit un total de 1 157,63$. Les revenus continuent de croître de plus en plus chaque année.

Le graphique ci-dessous illustre les revenus qu'un investisseur pourrait accumuler à 65 ans avec un investissement annuel de 3 000$, à partir de 25, 35 et 45 ans, avec un taux de rendement annuel composé de 6 %.

Investir 101

L'investissement implique le processus qui consiste à allouer de l'argent pour acheter des actifs dans le but de les conserver pendant une longue période en espérant qu'ils prendront de la valeur ou généreront des rendements sous forme de paiements de revenus ou de plus-values.

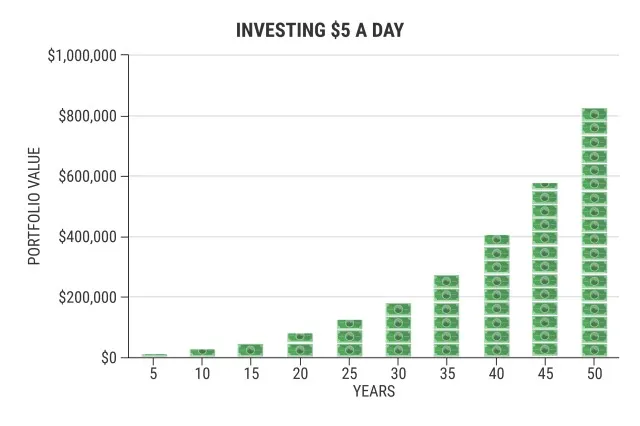

Le pouvoir de l'investissement réside dans sa capacité à transformer des sommes apparemment insignifiantes en sommes d'argent importantes, surtout sur une longue période. Par exemple, le graphique ci-dessous montre ce que pourrait vous apporter un investissement dérisoire de 5$ par jour dans 5 ans.

Crédit : Coryanne Hicks et Nate Hellman

Risque

Comme presque tous les efforts concentrés de la vie, investir comporte des risques. Donc, en investissant dans l'achat de tout type d'actif, sachez qu'il y aura un certain degré de risque. Il existe trois types de risques d'investissement :

bas

moyen

haute

Une mise en garde majeure à cet égard est que ces niveaux de risque entraînent des taux de rendement différents. Des études ont montré que les jeunes investisseurs ont une meilleure capacité à prendre des risques que leurs seniors. Les investisseurs de l'ancienne génération sont connu d'être généralement conservateur et de préférer la stabilité, choisissant ainsi d'éviter les entreprises d'investissement à haut risque. Selon un vieux dicton : « Plus le risque est grand, plus la récompense est grande », ce qui signifie que la probabilité de réaliser des rendements importants à un jeune âge est d'autant plus élevée que la volonté de prendre de plus grands risques augmente.

Retourner

Le rendement est le montant que vous gagnez sur votre investissement au fil du temps. Les rendements que vous obtenez dépendent de facteurs tels que le montant que vous investissez, les actifs que vous achetez, le nombre d'années pendant lesquelles vous maintenez l'investissement et le niveau de risque associé à l'investissement.

S'ils restent en place pendant des années, les rendements peuvent s'accumuler et générer encore plus de rendements. Investir à un jeune âge et le laisser jusqu'à la fin de votre retraite peut donc vous apporter des rendements composés qui vous permettront d'acquérir une indépendance financière.

Options de placement pour les débutants

Voici quelques options de placement pour commencer.

Options à faible risque (compte d'épargne à haut rendement)

Il s'agit de l'une des options les plus adaptées aux débutants, en particulier un compte d'épargne à haut rendement. Voici comment cela fonctionne :

Ouvrez un compte d'épargne auprès d'une banque qui a un historique vérifié en matière de paiement d'intérêts.

Déposez une bonne somme d'argent sur le compte.

Selon la banque, l'argent de votre compte rapporte des intérêts quotidiens ou mensuels.

Ajouter de l'argent supplémentaire et conserver l'argent sur le compte peut vous rapporter d'énormes intérêts sur une longue période.

L'avantage d'opter pour un compte d'épargne est qu'il ne comporte aucun risque ou qu'il comporte peu de risques. Vous ne finirez pas par perdre votre argent car il est en sécurité à la banque. Lorsque votre argent est sur votre compte, la banque l'utilise pour ses opérations commerciales.

Investir dans l'immobilier

Pour un débutant, il se peut que les fonds nécessaires à l'achat de propriétés ne soient pas disponibles. C'est là qu'intervient l'investissement dans l'immobilier. Les sociétés immobilières gèrent un portefeuille immobilier et d'autres propriétés foncières pour tous. Traditionnellement, les sociétés immobilières versent des dividendes plus élevés à leurs parties prenantes que de nombreux autres actifs tels que les actions.

Acheter des actions

L'achat d'actions d'une entreprise fait de vous un propriétaire partiel et permet à l'entreprise de lever des fonds pour financer le tremplin de ses activités. Cela vous permet donc de partager les gains et les pertes de l'entreprise. En outre, certaines actions versent des dividendes à leurs parties prenantes, sous forme de paiements modestes mais réguliers des bénéfices des entreprises.

En raison de leurs rendements imprévisibles, certaines entreprises peuvent fermer leurs portes, et l'achat d'actions comporte un risque plus élevé que d'autres types d'investissements.

Fonds gérés et fonds négociés en bourse (ETF)

Selon une stratégie particulière, les fonds gérés et les ETF investissent dans un portefeuille d'actions, d'obligations et de matières premières. Ces fonds (en particulier les fonds gérés et les ETF) vous permettent d'investir dans des centaines ou des milliers d'actifs à la fois lorsque vous achetez leurs actions. Cette diversification facile des investissements fait que les fonds gérés et les ETF sont généralement moins risqué par rapport à des investissements individuels, tels que des actions pures.

Les fonds gérés et les ETF sont des types de fonds communs, mais leur fonctionnement est légèrement différent. Les fonds gérés achètent et vendent un large éventail d'actifs et sont généralement gérés activement par un professionnel de l'investissement, qui choisit dans quoi investir. Dans la plupart des cas, ils essaient de faire mieux qu'un indice de référence.

Au lieu d'essayer de battre un indice en particulier, les ETF essaient généralement de copier la performance d'un indice de référence spécifique. L'adoption de cette approche d'investissement passive signifie que les rendements de vos investissements ne dépasseront peut-être jamais la performance moyenne de l'indice de référence.

Broker

NerdWallet Rating

Fees

Account Minimum

Charles Schwab

4.8/5

$0 for online equity trades

$0

J.P. Morgan

4.5/5

$0 per trade

$0

Vanguard

4.5/5

$0 per trade

$0

Robinhood

4.5/5

$0 per trade

$0

SoFi

4.4/5

$0 per trade

$0

Comptes de retraite (401 (k) s, IRA)

En tant que jeune personne active, l'ouverture de comptes de retraite tels que les comptes de retraite individuels (IRA) et le 401 (k) peut vous aider à garantir votre avenir financier après votre retraite et vous offrir une plus grande flexibilité d'investissement si vous respectez les règles. La différence la plus notable entre les 401 (k) s et les IRA est que les 401 (k) s sont des plans d'épargne-retraite proposés par les employeurs, tandis que les IRA peuvent être ouverts par des personnes ayant un revenu gagné par l'intermédiaire d'un courtier ou d'une banque.

En outre, une autre différence majeure entre les deux est qu'un 401 (k) offre des limites de contribution plus élevées et des options d'investissement moins élevées, tandis qu'un IRA offre plus d'options d'investissement et des avantages fiscaux, mais implique des limites de contribution beaucoup plus basses.

Conclusion

Réflexion Personne ne peut mieux évaluer votre situation financière que vous-même. C'est à vous de décider du montant que vous comptez investir sur une base quotidienne, hebdomadaire, mensuelle ou annuelle. Vous avez également le choix entre des applications de micro-investissement. Commencez petit et restez cohérent au début. Vous n'avez pas à investir un pourcentage plus élevé ou la totalité de votre salaire pour être sur la bonne voie en matière d'investissement. Au fil du temps, ces petits investissements s'accumuleront pour vous donner des rendements élevés à l'avenir.