Investieren in jungen Jahren: Wo soll ich anfangen?

03.06.2025

4

Aktualisiert:

19.06.2026

In jungen Jahren zu investieren ist eine der klügsten Entscheidungen, die Sie jemals treffen können, insbesondere wenn die Investition in risikoarme Unternehmen mit hohen Renditen erfolgt. In jungen Jahren zu investieren ist wichtig, wenn Sie im Alter Wert auf Ihre finanzielle Stabilität legen. Die Wahrheit ist, selbst wenn Sie bis in Ihre 60er Jahre arbeiten, müssten Sie irgendwann in Rente gehen. Die Dividenden einiger Investitionen, die Sie in Ihrer Jugend getätigt haben, tragen wesentlich zu der finanziellen Unabhängigkeit bei, die Sie sich mit zunehmendem Alter wünschen.

Einer der Hauptvorteile einer Investition in jungen Jahren besteht darin, dass sich die Zinsen oder Dividenden auf Ihren Anlagebetrag im Laufe der Zeit auszahlen, was langfristig zu viel Geld führt. Die Aufzinsung ist das Ergebnis der Reinvestition der Erträge aus Investitionen auf ein Bankkonto und damit ein ganz anderes Niveau.

Um ein besseres Verständnis der Zinsaufschläge zu erhalten, nehmen wir an, ein Investor investiert 1.000 USD in eine Investition, die im ersten Jahr eine Rendite von 5% oder 50 USD erzielt. Diese wird dann reinvestiert, sodass sich die Gesamtsumme auf 1.050 USD beläuft. Im zweiten Jahr erzielt dieses Geld eine weitere Rendite von 5% oder 52,50 USD, was einer neuen Summe von 1.102,50 USD entspricht. Im dritten Jahr werden weitere 5% oder 55,13$ an Renditen erzielt, was einem Gesamtwert von 1.157,63$ entspricht. Das Einkommen wächst mit jedem Jahr weiter und höher.

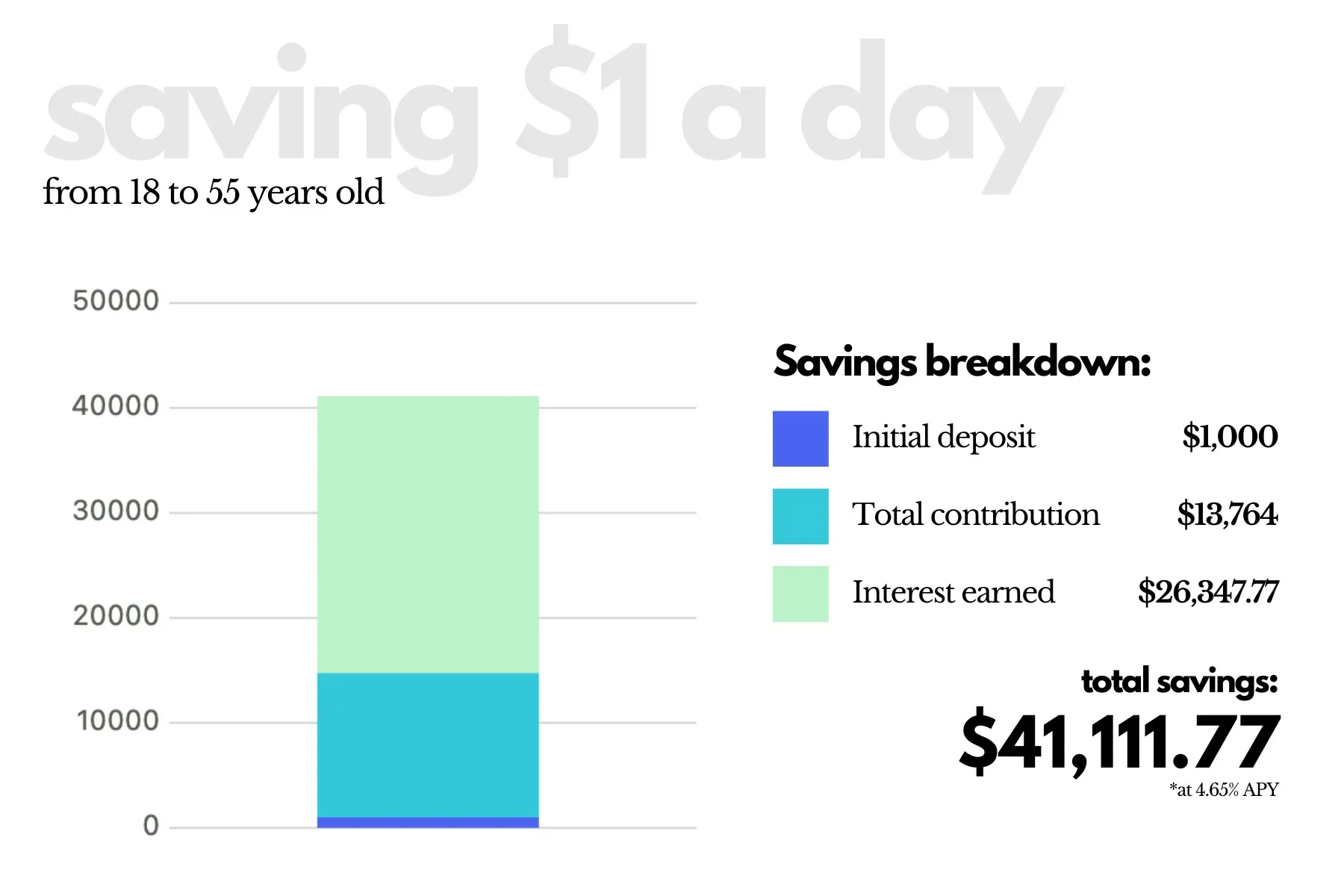

Die folgende Grafik zeigt die Gewinne, die ein Anleger im Alter von 65 Jahren mit einer jährlichen Investition von 3.000 USD ab dem Alter von 25, 35 und 45 Jahren erzielen könnte, wobei die jährliche Rendite auf 6% ansteigt.

Investieren 101

Investieren beinhaltet den Prozess, Geld für den Kauf von Vermögenswerten bereitzustellen, mit der Absicht, sie über einen langen Zeitraum in der Erwartung zu halten, dass sie entweder an Wert gewinnen oder Renditen in Form von Einkommenszahlungen oder Kapitalgewinnen erzielen werden.

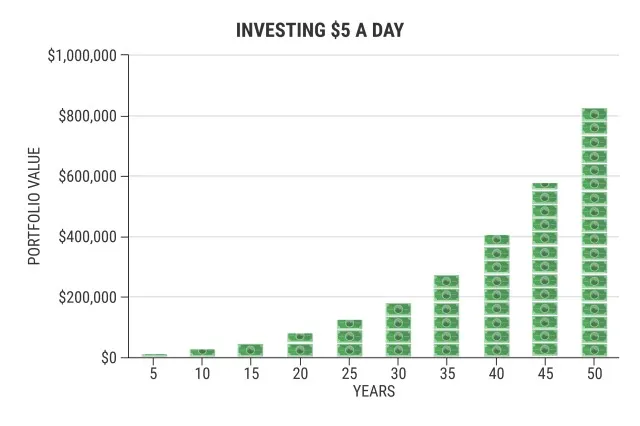

Die Macht des Investierens besteht in der Fähigkeit, scheinbar belanglose Beträge in erhebliche Geldsummen umzuwandeln, insbesondere über einen langen Zeitraum. Die folgende Grafik zeigt beispielsweise, was Ihnen die Investition von mageren 5 USD pro Tag in 5 Jahren einbringen könnte.

Bildnachweis: Coryanne Hicks und Nate Hellman

Risiko

Wie fast jede konzentrierte Anstrengung im Leben ist auch das Investieren mit Risiken verbunden. Wenn Sie also in den Kauf von Vermögenswerten jeglicher Art investieren, sollten Sie darauf achten, dass ein gewisses Risiko besteht. Es gibt drei Arten von Anlagerisiken:

niedrig

Mittel

hoch

Ein wichtiger Vorbehalt ist jedoch, dass diese Risikoniveaus unterschiedliche Renditen mit sich bringen. Studien haben gezeigt, dass junge Anleger besser in der Lage sind, Risiken einzugehen als ihre Senioren. Investoren der älteren Generation sind bekannt generell konservativ zu sein und Stabilität zu bevorzugen und sich daher dafür zu entscheiden, risikoreichen Investitionsvorhaben auszuweichen. Es gibt ein altes Sprichwort: „Je höher das Risiko, desto größer die Belohnung“, was bedeutet, dass die Wahrscheinlichkeit, in jungen Jahren hohe Renditen zu erzielen, durch die Bereitschaft, größere Risiken einzugehen, um so mehr erhöht wird.

Rückkehr

Die Rendite ist der Geldbetrag, den Sie im Laufe der Zeit mit Ihrer Investition verdienen. Die Renditen, die Sie erzielen, hängen von Faktoren wie dem Betrag ab, den Sie investieren, den Vermögenswerten, die Sie kaufen, der Anzahl der Jahre, für die Sie die Investition aufrechterhalten, und dem mit der Investition verbundenen Risikoniveau.

Wenn die Renditen jahrelang unverändert bleiben, können sich die Renditen erhöhen und zu noch mehr Renditen führen. Wenn Sie also in jungen Jahren investieren und es bis nach Ihrer Pensionierung aufschieben, können Sie eine Gesamtrendite erzielen, die Ihnen finanzielle Unabhängigkeit ermöglicht.

Anlagemöglichkeiten für Anfänger

Hier sind zunächst einige Anlagemöglichkeiten.

Optionen mit geringem Risiko (hochverzinsliches Sparkonto)

Dies ist zunächst eine der anfängerfreundlichsten Optionen, insbesondere ein hochverzinsliches Sparkonto. So funktioniert es:

Eröffnen Sie ein Sparkonto bei einer Bank, die nachweislich Zinsen gezahlt hat.

Zahlen Sie einen guten Geldbetrag auf das Konto ein.

Je nach Bank wird das Geld auf Ihrem Konto entweder täglich oder monatlich verzinst.

Wenn Sie zusätzliches Geld hinzufügen und das Geld auf dem Konto behalten, können Sie über einen langen Zeitraum enorme Zinsen erzielen.

Das Beste am Sparkonto ist, dass es keine oder nur minimale Risiken birgt. Sie werden Ihr Geld nicht verlieren, weil es bei der Bank sicher ist. Solange Ihr Geld auf Ihrem Konto ist, verwendet die Bank es für den Geschäftsbetrieb.

In Immobilien investieren

Für Anfänger sind die Mittel für den Kauf von Immobilien möglicherweise nicht vorhanden. Hier kommen Investitionen in Immobilien ins Spiel. Immobilienunternehmen verwalten ein Immobilien- und sonstiges Grundstücksportfolio für jedermann. Traditionell zahlen Immobilienunternehmen im Vergleich zu vielen anderen Vermögenswerten wie Aktien höhere Dividenden an ihre Stakeholder.

Aktien kaufen

Durch den Kauf von Aktien eines Unternehmens werden Sie zum Teileigentümer und das Unternehmen kann Geld sammeln, um sein Sprungbrett für seine Geschäftstätigkeit zu finanzieren. Auf diese Weise können Sie sowohl an den Gewinnen als auch an den Verlusten des Unternehmens teilhaben. Außerdem zahlen einige Aktien ihren Stakeholdern Dividenden — kleine, aber regelmäßige Gewinnzahlungen der Unternehmen.

Aufgrund ihrer unvorhersehbaren Renditen können einzelne Unternehmen zusammenbrechen, und der Kauf von Aktien ist mit einem höheren Risiko verbunden als bei anderen Anlageformen.

Verwaltete Fonds und Exchange Traded Funds (ETFs)

Nach einer bestimmten Strategie investieren verwaltete Fonds und ETFs in ein Portfolio aus Aktien, Anleihen und Rohstoffen. Diese Fonds (insbesondere verwaltete Fonds und ETFs) ermöglichen es Ihnen, gleichzeitig in Hunderte oder Tausende von Vermögenswerten zu investieren, wenn Sie deren Aktien kaufen. Diese einfache Anlagediversifikation macht verwaltete Fonds und ETFs im Allgemeinen aus weniger riskant im Vergleich zu Einzelanlagen wie reinen Aktien.

Verwaltete Fonds und ETFs sind Arten von gepoolten Fonds, aber sie funktionieren etwas anders. Verwaltete Fonds kaufen und verkaufen eine breite Palette von Vermögenswerten und werden in der Regel aktiv von einem Anlageexperten verwaltet, der entscheidet, in was sie investieren. In den meisten Fällen versuchen sie, besser abzuschneiden als ein Benchmark-Index.

Anstatt zu versuchen, einen bestimmten Index zu übertreffen, versuchen ETFs in der Regel, die Wertentwicklung eines bestimmten Benchmark-Index zu kopieren. Wenn Sie diesem passiven Anlageansatz folgen, werden Ihre Anlagerenditen möglicherweise niemals die durchschnittliche Benchmark-Performance übertreffen.

Broker

NerdWallet Rating

Fees

Account Minimum

Charles Schwab

4.8/5

$0 for online equity trades

$0

J.P. Morgan

4.5/5

$0 per trade

$0

Vanguard

4.5/5

$0 per trade

$0

Robinhood

4.5/5

$0 per trade

$0

SoFi

4.4/5

$0 per trade

$0

Rentenkonten (401 (k) s, IRAs)

Als junge, berufstätige Person kann die Eröffnung von Rentenkonten wie Individual Retirement Accounts (IRAs) und 401 (k) dazu beitragen, Ihre finanzielle Zukunft nach Ihrer Pensionierung zu sichern und Ihnen mehr Anlageflexibilität zu bieten, wenn Sie sich an die Regeln halten. Der bemerkenswerteste Unterschied zwischen 401 (k) s und IRAs besteht darin, dass es sich bei 401 (k) s um Altersvorsorgepläne handelt, die von Arbeitgebern angeboten werden, während IRAs von Personen mit Erwerbseinkommen über einen Makler oder eine Bank eröffnet werden können.

Ein weiterer großer Unterschied zwischen beiden besteht darin, dass eine 401 (k) höhere Beitragsgrenzen und niedrigere Anlageoptionen bietet, während eine IRA mehr Anlagemöglichkeiten und Steuervorteile bietet, aber viel niedrigere Beitragsgrenzen beinhaltet.

Fazit

Reflektieren Niemand kann Ihre finanzielle Situation besser einschätzen als Sie selbst. Sie entscheiden selbst, wie viel Sie täglich, wöchentlich, monatlich oder jährlich investieren möchten. Sie haben auch Apps für Mikroinvestitionen zur Auswahl. Fangen Sie klein an und bleiben Sie zunächst konsistent. Sie müssen weder einen größeren Prozentsatz noch Ihr gesamtes Gehalt investieren, um auf dem richtigen Investitionsweg zu sein. Im Laufe der Zeit werden sich diese kleinen Investitionen summieren, sodass Sie in Zukunft hohe Renditen erzielen werden.