Investir em tenra idade é uma das decisões mais sábias que você pode tomar, especialmente se o investimento for em empreendimentos de baixo risco com altos retornos. Investir em tenra idade é importante se você se preocupa com sua estabilidade financeira à medida que envelhece. A verdade é que, mesmo se você trabalhar até os 60 anos, em algum momento você teria que se aposentar. Os dividendos de alguns dos investimentos que você fez na juventude contribuirão muito para a independência financeira que você deseja à medida que envelhece.

Um dos principais benefícios de investir em uma idade jovem é que os juros ou dividendos de seu investimento aumentam com o tempo, o que se traduz em muito dinheiro a longo prazo. A composição é o resultado de reinvestir os retornos obtidos com investimentos em uma conta bancária e, assim, gerar um nível totalmente diferente.

Para obter uma compreensão mais vívida dos juros compostos, digamos que um investidor coloque $1.000 em um investimento que gera 5% de retorno, ou $50, no primeiro ano, que depois é reinvestido, elevando o total para $1.050. No segundo ano, esse dinheiro ganha outro retorno de 5%, ou $52,50, resultando em um novo total de $1.102,50. O terceiro ano rende outros 5%, ou $55,13, em retornos, totalizando $1.157,63. A renda continua crescendo cada vez mais a cada ano que passa.

O gráfico abaixo ilustra os lucros que um investidor pode obter aos 65 anos com um investimento anual de $3.000, começando aos 25, 35 e 45 anos, com uma taxa de retorno anual composta de 6%.

Investindo 101

Investir envolve o processo de alocar dinheiro para comprar ativos com a intenção de mantê-los por um longo período de tempo, com a expectativa de que eles se valorizem ou gerem retornos na forma de pagamentos de renda ou ganhos de capital.

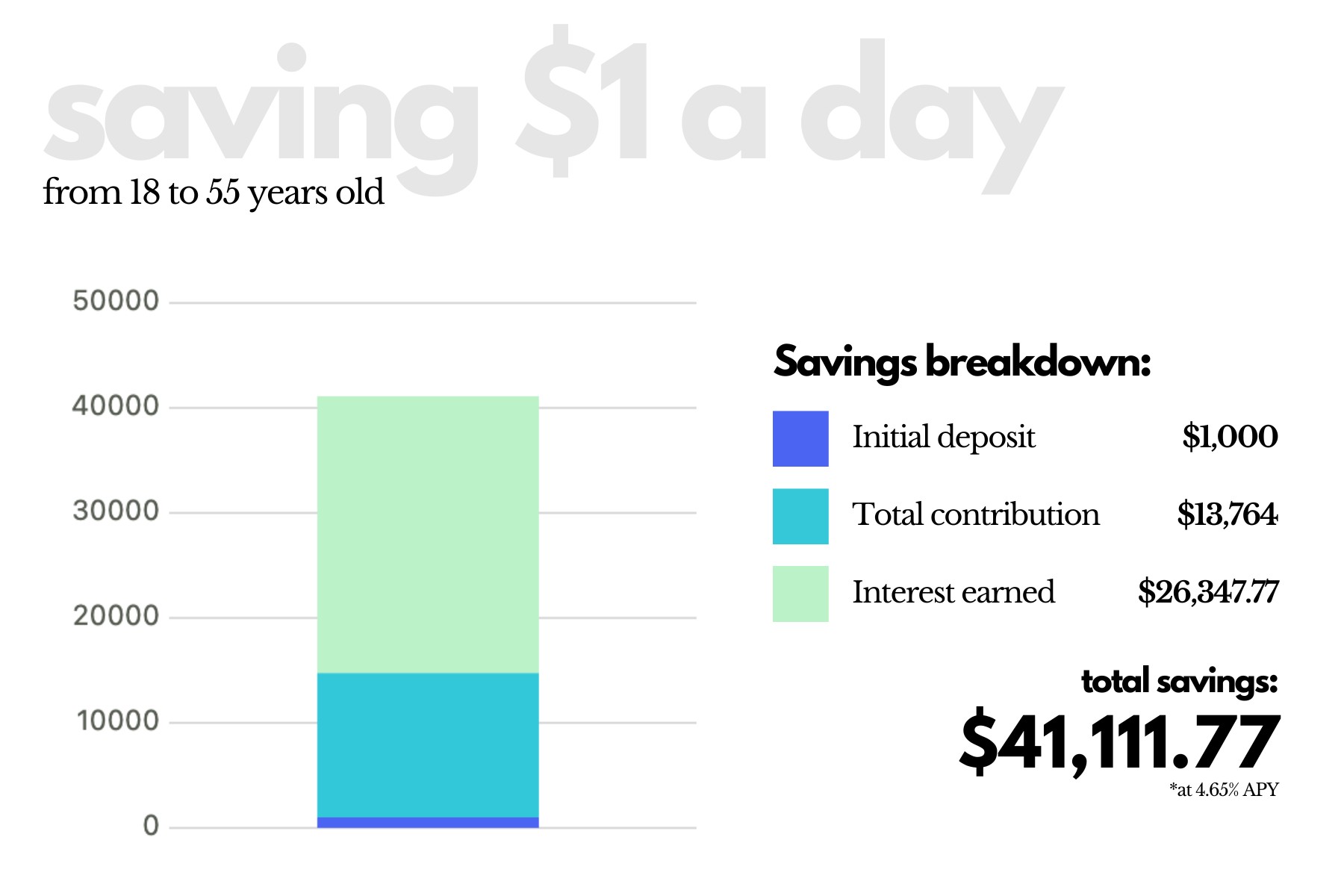

O poder de investir é a capacidade de transformar quantias aparentemente irrelevantes em somas significativas de dinheiro, especialmente por um longo período de tempo. Por exemplo, o gráfico abaixo mostra o que investir insignificantes $5 por dia pode resultar em 5 anos.

Crédito: Coryanne Hicks e Nate Hellman

Risco

Como quase todo esforço concentrado na vida, investir envolve riscos. Portanto, ao investir na compra de qualquer tipo de ativo, tenha cuidado, pois haverá algum grau de risco envolvido. Existem três tipos de riscos de investimento:

baixa

médio

alto

Uma grande ressalva para isso, porém, é que esses níveis de risco implicam diferentes taxas de retorno. Estudos mostraram que jovens investidores têm melhor capacidade de assumir riscos do que seus idosos. Os investidores da geração mais velha são conhecido ser geralmente conservador e preferir a estabilidade, optando por evitar empreendimentos de investimento de alto risco como resultado. Há um velho ditado: “Quanto maior o risco, maior a recompensa”, o que significa que a probabilidade de obter retornos amplos em uma idade jovem é aumentada ainda mais pela disposição de assumir riscos maiores.

Retorne

Retorno é a quantidade de dinheiro que você ganha com seu investimento ao longo do tempo. Os retornos que você obtém dependem de fatores como o valor que você investe, os ativos que você compra, o número de anos pelos quais você sustenta o investimento e o nível de risco associado ao investimento.

Se permanecerem em vigor por anos, os retornos podem aumentar e gerar ainda mais retornos. Portanto, investir desde tenra idade e deixá-lo para depois da aposentadoria pode gerar retornos compostos que lhe proporcionarão independência financeira.

Opções de investimento para iniciantes

Aqui estão algumas opções de investimento para começar.

Opções de baixo risco (conta poupança de alto rendimento)

Essa é uma das opções mais fáceis para iniciantes, em particular uma conta poupança de alto rendimento. Veja como funciona:

Abra uma conta poupança em um banco que tenha um histórico verificado de pagamento de juros.

Deposite uma boa quantia em dinheiro na conta.

Dependendo do banco, o dinheiro em sua conta rende juros diariamente ou mensalmente.

Adicionar dinheiro extra e também manter o dinheiro na conta pode gerar grandes juros por muito tempo.

A melhor parte de seguir o caminho da conta poupança é que ela envolve nenhum risco ou risco mínimo. Você não vai acabar perdendo seu dinheiro porque está seguro com o banco. Enquanto seu dinheiro está em sua conta, o banco o usa para operações comerciais.

Investir em imóveis

Para um iniciante, os fundos podem não existir para comprar propriedades. É aqui que entra o investimento em imóveis. As empresas imobiliárias gerenciam um portfólio de imóveis e outras propriedades fundiárias para todos. Tradicionalmente, as empresas imobiliárias pagam maiores dividendos às partes interessadas quando comparadas a muitos outros ativos, como ações.

Compra de ações

Comprar ações de uma empresa faz de você um proprietário parcial e permite que a empresa arrecade dinheiro para financiar seu trampolim para suas operações. Portanto, isso permite que você compartilhe os ganhos da empresa, bem como suas perdas. Além disso, algumas ações pagam dividendos às partes interessadas — pagamentos pequenos, mas regulares, dos lucros das empresas.

Com seus retornos imprevisíveis, empresas individuais podem fechar, e a compra de ações acarreta um risco maior do que outros tipos de investimentos.

Fundos gerenciados e fundos negociados em bolsa (ETFs)

Seguindo uma estratégia específica, fundos administrados e ETFs investem em um portfólio de ações, títulos e commodities. Esses fundos (principalmente fundos administrados e ETFs) permitem que você invista em centenas ou milhares de ativos ao mesmo tempo em que compra suas ações. Essa fácil diversificação de investimentos torna os fundos administrados e os ETFs em geral. menos arriscado em comparação com investimentos individuais, como ações puras.

Fundos administrados e ETFs são tipos de fundos agrupados, mas operam de forma um pouco diferente. Os fundos administrados compram e vendem uma ampla gama de ativos e geralmente são administrados ativamente por um profissional de investimento, que escolhe em que investir. Na maioria das vezes, eles tentam fazer melhor do que um índice de referência.

Em vez de tentar superar um índice específico, os ETFs geralmente tentam copiar o desempenho de um índice de referência específico. Seguir essa abordagem de investimento passivo significa que o retorno do seu investimento pode nunca superar o desempenho médio do benchmark.

Broker

NerdWallet Rating

Fees

Account Minimum

Charles Schwab

4.8/5

$0 for online equity trades

$0

J.P. Morgan

4.5/5

$0 per trade

$0

Vanguard

4.5/5

$0 per trade

$0

Robinhood

4.5/5

$0 per trade

$0

SoFi

4.4/5

$0 per trade

$0

Contas de aposentadoria (401 (k) s, IRAs)

Como um indivíduo jovem e trabalhador, abrir contas de aposentadoria, como contas de aposentadoria individuais (IRAs) e 401 (k), pode ajudar a garantir seu futuro financeiro após a aposentadoria e proporcionar maior flexibilidade de investimento se você seguir as regras. A diferença mais notável entre 401 (k) s e IRAs é que 401 (k) s são esquemas de poupança para aposentadoria oferecidos por empregadores, enquanto os IRAs podem ser abertos por indivíduos com renda auferida por meio de uma corretora ou banco.

Além disso, outra grande diferença entre os dois é que um 401 (k) oferece limites de contribuição mais altos e opções de investimento mais baixas, enquanto um IRA oferece mais opções de investimento e benefícios fiscais, mas implica limites de contribuição muito mais baixos.

Conclusão

Refletindo Ninguém pode avaliar sua situação financeira melhor do que você. Você é quem decide quanto planeja investir diariamente, semanalmente, mensalmente ou anualmente. Você também tem aplicativos de microinvestimento para escolher. Comece aos poucos e permaneça consistente no início. Você não precisa investir uma porcentagem maior ou todo o seu salário para estar no caminho certo para o investimento. Com o tempo, esses pequenos investimentos aumentarão para gerar altos retornos no futuro.