Invertir a una edad temprana es una de las decisiones más acertadas que puede tomar, especialmente si la inversión es en empresas de bajo riesgo con altos rendimientos. Invertir a una edad temprana es importante si le preocupa su estabilidad financiera a medida que envejece. La verdad es que, incluso si trabajas hasta los 60 años, en algún momento tendrás que jubilarte. Los dividendos de algunas de las inversiones que hizo en su juventud contribuirán en gran medida a la independencia financiera que desea a medida que envejece.

Beneficios de la capitalización a lo largo del tiempo

Uno de los principales beneficios de invertir a una edad temprana es que los intereses o dividendos de su inversión se acumulan con el tiempo, lo que se traduce en grandes cantidades de dinero a largo plazo. La capitalización es el resultado de reinvertir los beneficios obtenidos de las inversiones en una cuenta bancaria y, por lo tanto, generar un nivel completamente superior.

Para obtener una comprensión más clara del interés compuesto, supongamos que un inversor invierte 1000$ en una inversión que obtiene una rentabilidad del 5%, o 50$, durante el primer año, que luego se reinvierte, con lo que el total asciende a 1050$. En el segundo año, ese dinero obtiene otro rendimiento del 5%, es decir, 52,50 dólares, lo que da como resultado un nuevo total de 1 102,50 dólares. El tercer año arroja otro 5%, o 55,13 dólares, de rentabilidad, lo que hace un total de 1,157,63 dólares. Los ingresos siguen aumentando cada vez más con cada año que pasa.

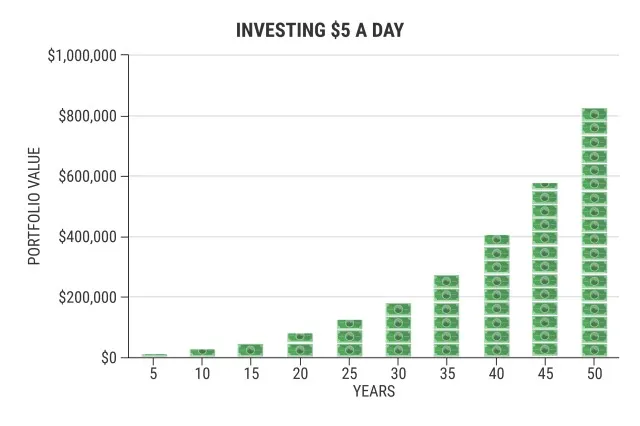

El siguiente gráfico ilustra las ganancias que un inversor podría acumular a los 65 años con una inversión anual de 3000$, a partir de los 25, 35 y 45 años, con una tasa de rendimiento anual compuesta del 6%.

Invertir 101

La inversión implica el proceso de asignar dinero para comprar activos con la intención de mantenerlos durante un largo período de tiempo con la expectativa de que su valor se aprecie o generen beneficios en forma de pagos de ingresos o ganancias de capital.

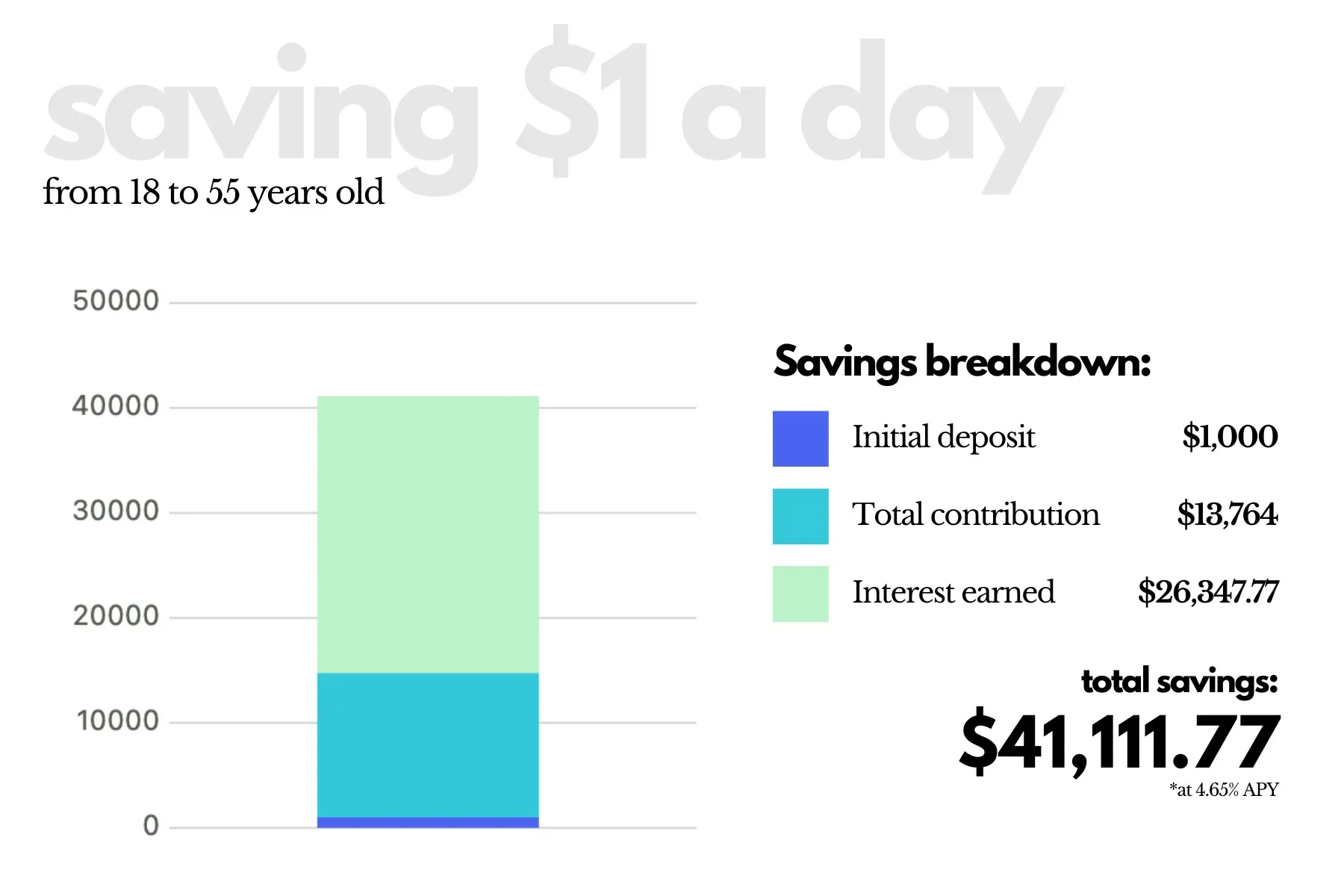

El poder de la inversión es la capacidad de convertir cantidades aparentemente intrascendentes en importantes sumas de dinero, especialmente durante mucho tiempo. Por ejemplo, el gráfico que aparece a continuación muestra lo que podría suponer invertir unos míseros 5 dólares al día dentro de 5 años.

Crédito: Coryanne Hicks y Nate Hellman

Riesgo

Como casi cualquier esfuerzo concentrado en la vida, invertir implica riesgos. Por lo tanto, al invertir en la compra de cualquier tipo de activo, tenga en cuenta que implicará cierto grado de riesgo. Hay tres tipos de riesgos de inversión:

baja

mediano

alto

Sin embargo, una advertencia importante al respecto es que estos niveles de riesgo implican diferentes tasas de rentabilidad. Los estudios han demostrado que los inversores jóvenes tienen una mejor capacidad de asumir riesgos que los mayores. Los inversores de las generaciones anteriores son conocido ser conservadores en general y preferir la estabilidad, optando así por eludir las inversiones de alto riesgo. Hay un viejo refrán que dice: «Cuanto mayor es el riesgo, mayor es la recompensa», lo que significa que la probabilidad de obtener grandes beneficios a una edad temprana aumenta mucho más si se está dispuesto a asumir mayores riesgos.

Regreso

El rendimiento es la cantidad de dinero que gana con su inversión a lo largo del tiempo. Los beneficios que obtiene dependen de factores como la cantidad que invierte, los activos que compra, la cantidad de años durante los que mantiene la inversión y el nivel de riesgo asociado a la inversión.

Si se deja en vigor durante años, las rentabilidades pueden acumularse y generar aún más ganancias. Por lo tanto, invertir a una edad temprana y dejarlo para después de la jubilación puede brindarle rendimientos compuestos que le permitirán tener independencia financiera.

Opciones de inversión para principiantes

Estas son algunas opciones de inversión para empezar.

Opciones de bajo riesgo (cuenta de ahorros de alto rendimiento)

Esta es una de las opciones más aptas para principiantes, en particular una cuenta de ahorros de alto rendimiento. Así es como funciona:

Abra una cuenta de ahorros en un banco que tenga un historial verificado de pago de intereses.

Deposita una buena cantidad de dinero en la cuenta.

Según el banco, el dinero de su cuenta devenga intereses diarios o mensuales.

Agregar dinero extra y también mantener el dinero en la cuenta puede generar enormes intereses durante mucho tiempo.

La mejor parte de optar por una cuenta de ahorros es que implica riesgos mínimos o nulos. No acabarás perdiendo tu dinero porque está seguro en el banco. Mientras su dinero esté en su cuenta, el banco lo usa para operaciones comerciales.

Invertir en bienes raíces

Para un principiante, es posible que no existan fondos para comprar propiedades. Aquí es donde entra en juego la inversión en bienes raíces. Las compañías inmobiliarias administran una cartera de bienes raíces y otros terrenos para todos. Tradicionalmente, las compañías inmobiliarias pagan dividendos más altos a sus partes interesadas en comparación con muchos otros activos, como las acciones.

Compra de acciones

La compra de acciones de una empresa te convierte en propietario parcial y permite a la empresa recaudar dinero para financiar sus operaciones como punto de partida. Por lo tanto, esto le permite compartir las ganancias de la empresa, así como sus pérdidas. Además, algunas acciones pagan dividendos a sus accionistas, es decir, pagos pequeños pero regulares de las ganancias de las empresas.

Con sus retornos impredecibles, las empresas individuales pueden quebrar y comprar acciones conlleva un riesgo mayor que otros tipos de inversiones.

Fondos gestionados y fondos cotizados en bolsa (ETF)

Siguiendo una estrategia particular, los fondos gestionados y los ETF invierten en una cartera de acciones, bonos y materias primas. Estos fondos (especialmente los fondos gestionados y los ETF) le permiten invertir en cientos o miles de activos al mismo tiempo que compra sus acciones. Esta fácil diversificación de inversiones hace que los fondos y ETF sean gestionados en general menos riesgoso en comparación con las inversiones individuales, como las acciones puras.

Los fondos gestionados y los ETF son tipos de fondos mancomunados, pero funcionan de forma ligeramente diferente. Los fondos gestionados compran y venden una amplia gama de activos y, por lo general, son gestionados activamente por un profesional de inversiones, que elige en qué invierten. En su mayor parte, intentan obtener mejores resultados que un índice de referencia.

En lugar de intentar superar un índice en particular, los ETF generalmente intentan copiar el rendimiento de un índice de referencia específico. Seguir este enfoque de inversión pasiva significa que es posible que la rentabilidad de su inversión nunca supere el rendimiento promedio de referencia.

Broker

NerdWallet Rating

Fees

Account Minimum

Charles Schwab

4.8/5

$0 for online equity trades

$0

J.P. Morgan

4.5/5

$0 per trade

$0

Vanguard

4.5/5

$0 per trade

$0

Robinhood

4.5/5

$0 per trade

$0

SoFi

4.4/5

$0 per trade

$0

Cuentas de jubilación (401 (k), IRA)

Como persona joven y trabajadora, abrir cuentas de jubilación, como las cuentas individuales de jubilación (IRA) y 401 (k), puede ayudarlo a asegurar su futuro financiero después de jubilarse y brindarle una mayor flexibilidad de inversión si cumple con las reglas. La diferencia más notable entre las 401 (k) y las IRA es que las 401 (k) son planes de ahorro para la jubilación que ofrecen los empleadores, mientras que las personas con ingresos del trabajo pueden abrir una IRA a través de un corredor o un banco.

Además, otra diferencia importante entre ambas es que una 401 (k) ofrece límites de contribución más altos y opciones de inversión más bajas, mientras que una IRA ofrece más opciones de inversión y beneficios fiscales, pero implica límites de contribución mucho más bajos.

Conclusión

Reflexionando Nadie puede evaluar su situación financiera mejor que usted mismo. Usted es quien decide cuánto planea invertir diariamente, semanalmente, mensualmente o anualmente. También tiene aplicaciones de microinversión entre las que elegir. Comience con algo pequeño y manténgase constante al principio. No tiene que invertir un porcentaje mayor o la totalidad de su salario para ir por el buen camino de la inversión. Con el tiempo, esas pequeñas inversiones se acumularán para brindarle altos rendimientos en el futuro.