Les prêts P2P constituent-ils une menace ou un complément aux services bancaires traditionnels ?

18.12.2025

4

Mis à jour :

19.06.2026

Le monde financier évolue constamment en raison des nouvelles technologies et des besoins dynamiques des clients. Les prêts P2P sont devenus essentiels au cours des dernières décennies, passant progressivement d'une petite expérience à une activité mondiale d'un milliard de dollars. L'élimination des intermédiaires classiques soulève la question suivante : « La suprématie du secteur bancaire traditionnel est-elle menacée ou le P2P est-il une force complémentaire qui améliore l'écosystème financier général ? »

La réponse réside dans le fonctionnement des prêts P2P, dans leur attrait, dans la manière dont ils peuvent être une source d'inquiétude pour les banques classiques et dans la question de savoir s'il serait préférable de travailler ensemble plutôt que de se faire concurrence.

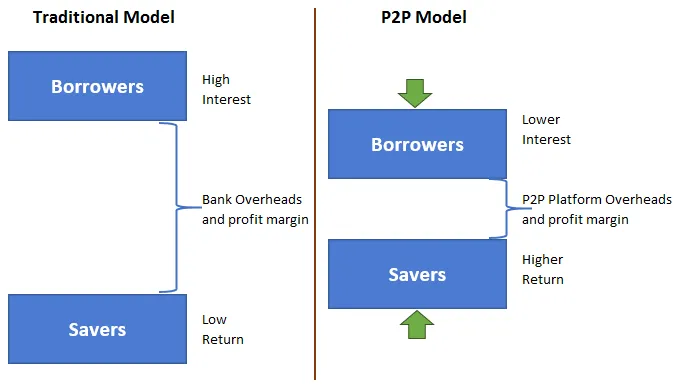

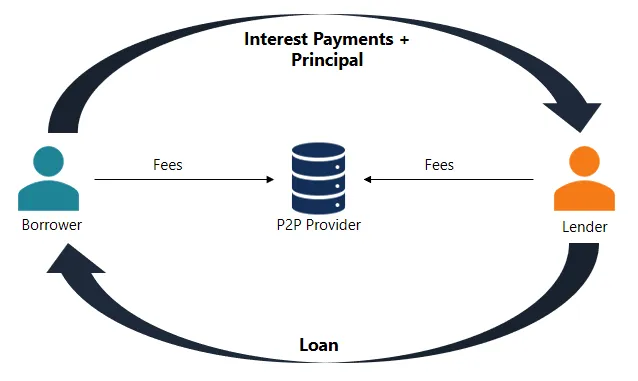

L'idée des prêts P2P est d'éliminer les intermédiaires. Les plateformes P2P fonctionnent comme des marchés numériques au lieu des banques qui acceptent des dépôts et accordent des prêts. Les particuliers ou les organisations peuvent choisir de financer des prêts en fonction du niveau de risque qu'ils sont prêts à prendre et du rendement potentiel. Les emprunteurs listent leurs demandes de prêt en ligne. La plateforme s'occupe des vérifications de solvabilité, des paiements et de la communication, mais le prêteur court généralement le risque de défaut de paiement de l'emprunteur.

Les plateformes P2P ont des coûts d'exploitation inférieurs et des opérations plus flexibles que les banques, qui ont des frais généraux élevés et des règles strictes. Cela leur permet d'aider les consommateurs qui ne répondent pas aux exigences d'une banque, comme ceux qui ont des sources de revenus uniques, des antécédents de crédit médiocres ou des limites régionales. Les clients bénéficient d'une approbation de prêt plus rapide, d'un plus grand choix de conditions de prêt et paient souvent moins d'intérêts. Pour les prêteurs, les prêts P2P sont l'occasion d'obtenir des rendements plus élevés et d'avoir un contrôle direct sur leur argent.

Cette approche a été très populaire dans les domaines où les services bancaires traditionnels sont pas très bons ou ne sont pas disponibles, qui est l'une de ses meilleures caractéristiques. Mais il s'adresse également aux consommateurs plus jeunes et férus de technologie des pays riches qui souhaitent que leurs interactions financières soient simples, directes et adaptées à leurs besoins.

Pourquoi les banques ressentent la pression

L'essor des prêts P2P exerce une pression importante sur le paradigme bancaire, à commencer par les recettes des prêts. Les banques génèrent des bénéfices substantiels en prêtant aux consommateurs et aux petites entreprises. Les plateformes P2P envahissent lentement certains secteurs de ce secteur, en particulier auprès des emprunteurs qui privilégient la rapidité et la facilité d'utilisation à la sécurité et à l'historique des banques traditionnelles.

Un autre problème est que les prix sont compétitifs. Parce que les plateformes P2P gèrent leurs activités de manière plus efficace, elles peuvent offrir aux emprunteurs de meilleurs taux et aux investisseurs de meilleurs profits. Pour les banques, respecter ces conditions signifie généralement réduire des marges déjà faibles ou perdre des clients.

Il y a aussi la question des nouvelles idées. Les prêteurs entre particuliers utilisent généralement des méthodes plus récentes et plus flexibles pour vérifier le crédit. Les banques utilisent généralement des notations de crédit standardisées, mais les plateformes P2P peuvent utiliser d'autres points de données, notamment votre activité sur les réseaux sociaux, votre niveau d'éducation ou les flux de trésorerie de votre entreprise. Cela aide à la fois les personnes qui n'ont pas beaucoup d'antécédents de crédit traditionnels et incite les banques à reconsidérer la manière dont elles collectent et utilisent les données clients.

Sur certains marchés, les plateformes P2P ont également eu plus de facilité avec les règles. Cela leur permet de proposer rapidement de nouvelles idées sans avoir à payer les frais réglementaires bancaires traditionnels. Même si les réglementations sont devenues plus strictes récemment, ces plateformes restent flexibles.

Les arguments en faveur de la complémentarité

Malgré la concurrence, nombreux sont ceux qui s'accordent à dire que les prêts P2P ne signifient pas la fin des banques. Les deux modèles peuvent coexister et collaborer pour améliorer l'ensemble du système financier.

Inclusion: les plateformes P2P aident souvent des personnes et des entreprises que les banques n'aident pas. Ces emprunteurs ont toujours été refusés des services financiers parce qu'ils ne gagnaient pas assez d'argent, n'avaient pas d'emploi formel ou n'avaient pas d'antécédents de crédit suffisants.

Établir la solvabilité dans le cadre du financement traditionnel: Ils aident les emprunteurs à créer des profils de crédit et à organiser leurs finances, en vue de futures transactions avec les banques. Ici, le prêt P2P n'est pas un rival ; il aide les gens à intégrer le système financier dans son ensemble.

Spécialisation: Les banques et les plateformes P2P se concentrent généralement sur des marchés distincts. Les banques sont meilleures en matière de prêts hypothécaires, de financement du commerce international et de gestion de patrimoine. À l'inverse, les prêteurs P2P sont meilleurs en matière de prêts personnels, de consolidation de dettes et de financement des petites entreprises. Cette différence permet aux gens de travailler ensemble plutôt que de se battre. Les banques peuvent se concentrer sur leurs principaux atouts, tandis que les plateformes P2P continuent de proposer de nouvelles idées dans des domaines que les banques jugent trop dangereux.

8lends est un excellent exemple de la manière dont les prêts P2P peuvent compléter, voire améliorer, le système financier traditionnel. 8lends s'appuie sur des analyses de crédit intelligentes et des prêts à risque partagé pour ouvrir l'accès au capital aux petites entreprises, souvent négligées par les banques. Les investisseurs bénéficient d'opportunités à haut rendement adossées à des actifs sans aucune commission pour les prêteurs.

Qu'est-ce qui freine les banques ?

La collaboration recèle un potentiel important, mais elle présente également des problèmes spécifiques. Les banques ont généralement du mal à aller de l'avant parce qu'elles ont de vieux systèmes informatiques et beaucoup de formalités administratives à gérer. Pour changer la façon dont les gens perçoivent les opérations P2P, il ne suffit pas de nouvelles technologies ; cela nécessite également un changement de culture. Cela est difficile dans les institutions qui sont orientées vers la stabilité plutôt que vers le changement.

L'aspect confiance est essentiel. Les banques ont toujours été sûres, grâce aux règles, à la protection des dépôts et à leur importance pour le système. Certaines personnes restent sceptiques à l'égard des plateformes P2P, en particulier après des fraudes ou des défaillances de plateformes. Cela peut aller dans les deux sens : les banques peuvent souhaiter bénéficier de la rapidité et de l'attrait des entrepreneurs P2P, mais les prêteurs P2P peuvent souhaiter bénéficier de la confiance et de la taille des banques.

Pourtant, les opportunités sont nombreuses. Les dépôts permettent aux banques d'accéder à de nombreux clients et à des liquidités bon marché. Ils disposent également de fonctionnalités avancées de gestion des risques qui peuvent être utilisées dans les paramètres P2P.

Lignes floues et avenirs partagés

À mesure que les règles changent et que la révolution numérique se poursuit, l'écart entre les banques et les réseaux P2P va probablement se réduire. De nombreux prêteurs peer-to-peer agissent déjà comme des banques en proposant des comptes d'épargne, des portefeuilles mobiles ou même en demandant des licences bancaires numériques. Pour rester compétitives, les banques investissent dans les technologies financières, développent des produits de prêt axés sur le mobile et rationalisent le processus de demande.

Les régulateurs sont également plus attentifs. Au Royaume-Uni, aux États-Unis et à Singapour, le gouvernement a établi des règles qui compliquent le fonctionnement des systèmes P2P. Cela vise à protéger les consommateurs tout en permettant l'émergence de nouvelles idées.

Ce changement pourrait rendre plus onéreux le respect des règles par les prêteurs P2P. Cependant, cela les rendra plus dignes de confiance, leur permettant de mieux s'intégrer au reste du système financier.

Cette nouvelle approche hybride offrira davantage d'options aux consommateurs et aux entreprises. Les gens peuvent utiliser diverses plateformes et fournisseurs pour obtenir un prêt personnel rapide, de l'argent pour une nouvelle entreprise ou des conseils sur la gestion de leur argent. Alors que certains d'entre eux sont natifs du numérique, d'autres sont basés dans des institutions traditionnelles modifiées.

En fin de compte, la question de savoir si les prêts P2P constituent un danger ou une aide pour le secteur bancaire traditionnel n'est peut-être pas la bonne. Nous ne devons pas considérer le prêt P2P comme un jeu à somme nulle. Nous devrions plutôt le considérer comme faisant partie d'un changement plus important vers un paysage financier plus ouvert, plus réactif et plus diversifié. Les banques qui acceptent cette vérité en travaillant ensemble, en investissant de l'argent dans de nouvelles idées et en réévaluant leur offre resteront pertinentes à l'avenir.

Conclusion

Pour le secteur bancaire traditionnel, les prêts P2P constituent un problème et une opportunité. Il enfreint les règles en place depuis longtemps, pousse les banques à proposer de nouvelles idées et vient en aide à des groupes de personnes mal desservis depuis si longtemps. Cependant, la technologie permet aux gens de collaborer, de partager des informations et de grandir ensemble. Les institutions financières peuvent rendre l'avenir plus ouvert, plus dynamique et plus solide en acceptant ce changement au lieu de le combattre.

Il n'est pas nécessaire qu'il y ait clairement un gagnant et un perdant dans la lutte entre les plateformes P2P et les banques traditionnelles. Au contraire, cela peut mener à un nouveau système financier qui combine les anciens atouts avec de nouvelles idées pour mieux répondre aux exigences d'un monde en mutation rapide.

Si vous êtes prêt à prendre part à la transition vers un avenir financier plus ouvert et plus résilient, 8lends est le point de départ. Avec zéro commission pour les prêteurs, une modélisation avancée des risques et une mission visant à financer les progrès réalisés dans le monde réel, 8lends redonne le pouvoir du prêt là où il doit être : auprès des clients.