¿Los préstamos P2P son una amenaza o un complemento para la banca tradicional?

18.12.2025

4

Actualizado:

19.06.2026

El mundo financiero cambia constantemente debido a las nuevas tecnologías y las necesidades dinámicas de los clientes. Los préstamos P2P se han vuelto fundamentales en las últimas décadas, y han pasado gradualmente de ser un pequeño experimento a convertirse en un negocio global multimillonario. Al eliminar los intermediarios convencionales, cabe preguntarse: «¿Se ve amenazada la supremacía de la banca tradicional o el P2P es una fuerza complementaria que mejora el ecosistema financiero general?»

La respuesta está en cómo funcionan los préstamos P2P, su atractivo, cómo pueden ser motivo de preocupación para los bancos convencionales y si trabajar juntos sería mejor que competir.

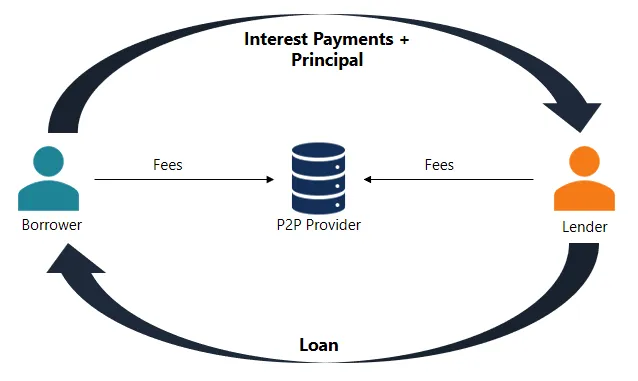

La idea de los préstamos P2P es eliminar a los intermediarios. Las plataformas P2P funcionan como mercados digitales en lugar de bancos que aceptan depósitos y conceden préstamos. Las personas u organizaciones pueden optar por financiar préstamos en función del nivel de riesgo que estén dispuestas a asumir y de la rentabilidad potencial. Los prestatarios enumeran sus solicitudes de préstamo en línea. La plataforma se encarga de las verificaciones crediticias, los pagos y la comunicación, pero el prestamista suele correr el riesgo de que el prestatario no cumpla con sus obligaciones.

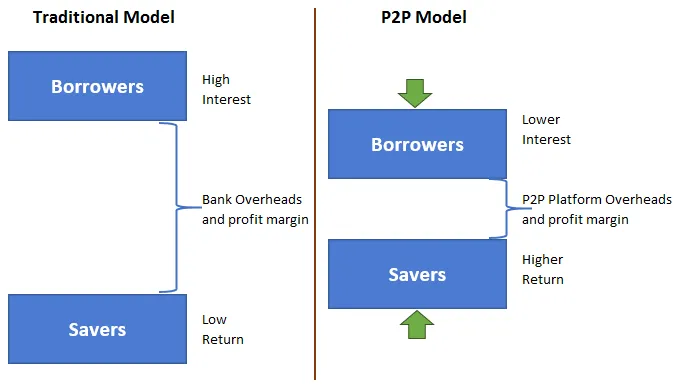

Las plataformas P2P tienen costos operativos más bajos y operaciones más flexibles que los bancos, que tienen altos costos generales y reglas estrictas. Esto les permite ayudar a los consumidores que tal vez no cumplan con los requisitos de un banco, como aquellos con fuentes de ingresos únicas, historiales crediticios deficientes o límites regionales. Los clientes obtienen una aprobación de préstamos más rápida, tienen más opciones de condiciones de préstamo y, a menudo, pagan menos intereses. Para los prestamistas, los préstamos P2P son una oportunidad de obtener mayores rendimientos y tener un control directo sobre su dinero.

Este enfoque ha sido muy popular en áreas donde los servicios bancarios tradicionales son no son muy buenas o no están disponibles, que es una de sus mejores características. Pero también se dirige a los consumidores más jóvenes y expertos en tecnología de los países ricos que desean que sus interacciones financieras sean sencillas, directas y adaptadas a sus necesidades.

Por qué los bancos sienten la presión

El auge de los préstamos P2P ejerce una presión significativa sobre el paradigma bancario, empezando por los ingresos por préstamos. Los bancos generan beneficios sustanciales concediendo préstamos a consumidores y pequeñas empresas. Las plataformas P2P se están apoderando poco a poco de partes de esa industria, especialmente entre los prestatarios que priorizan la rapidez y la facilidad de uso por encima de la seguridad y el historial de los bancos tradicionales.

Otro problema es que los precios son competitivos. Como las plataformas P2P administran sus negocios de manera más eficiente, pueden ofrecer a los prestatarios mejores tasas y a los inversores mejores beneficios. Para los bancos, cumplir con esas condiciones normalmente significa reducir sus márgenes, ya de por sí reducidos, o perder clientes.

También está el tema de las nuevas ideas. Los prestamistas entre pares suelen utilizar formas más nuevas y flexibles de verificar el crédito. Los bancos suelen utilizar calificaciones crediticias estandarizadas, pero las plataformas P2P pueden utilizar otros datos, como tu actividad en las redes sociales, tu nivel de educación o el flujo de caja de tu empresa. Esto ayuda tanto a las personas que no tienen un historial crediticio tradicional como a los bancos a reconsiderar la forma en que recopilan y utilizan los datos de los clientes.

En algunos mercados, las plataformas P2P también han tenido más facilidad con las reglas. Esto les permite proponer nuevas ideas rápidamente sin incurrir en las comisiones reguladoras de los bancos tradicionales. A pesar de que las regulaciones se han vuelto más estrictas recientemente, estas plataformas siguen siendo flexibles.

Argumentos a favor de la complementariedad

A pesar de la competencia, muchos coinciden en que los préstamos P2P no significan el fin de los bancos. Ambos modelos pueden convivir y colaborar para mejorar todo el sistema financiero.

Inclusión: a menudo, las plataformas P2P ayudan a personas y empresas a las que los bancos no ayudan. Históricamente, estos prestatarios se han visto rechazados de los servicios financieros porque no ganan suficiente dinero, carecen de empleo formal o carecen de un historial crediticio suficiente.

Establecimiento de la solvencia crediticia en la financiación convencional: Ayudan a los prestatarios a crear perfiles crediticios y a organizar sus finanzas, lo que les permite negociar con los bancos en el futuro. En este caso, los préstamos P2P no son un rival; ayudan a que la gente entre en el sistema financiero más amplio.

Especialización: Los bancos y las plataformas P2P suelen centrarse en mercados distintos. Los bancos son mejores en materia de hipotecas, financiación del comercio internacional y gestión patrimonial. Por el contrario, los prestamistas P2P son mejores en préstamos personales, consolidación de deudas y financiación de pequeñas empresas. Esta diferencia hace posible que las personas trabajen juntas en lugar de luchar. Los bancos pueden centrarse en sus principales puntos fuertes, mientras que las plataformas P2P siguen proponiendo nuevas ideas en áreas que los bancos consideran demasiado peligrosas.

8lends es un excelente ejemplo de cómo los préstamos P2P pueden complementar, e incluso mejorar, el sistema financiero tradicional. 8lends aprovecha el análisis crediticio inteligente y los préstamos de riesgo compartido para abrir el acceso al capital a las pequeñas empresas que los bancos suelen pasar por alto. Los inversores se benefician de oportunidades de alto rendimiento respaldadas por activos sin comisiones para los prestamistas.

¿Qué frena a los bancos?

La colaboración tiene un potencial significativo, pero también tiene problemas específicos. Los bancos suelen tener problemas para avanzar porque tienen sistemas de TI antiguos y muchos trámites burocráticos que gestionar. Cambiar la forma en que la gente piensa sobre las operaciones P2P requiere algo más que una nueva tecnología; también requiere un cambio cultural. Esto es difícil en las instituciones que se orientan hacia la estabilidad más que hacia el cambio.

El aspecto de la confianza es fundamental. Los bancos tienen un historial perdurable de seguridad, gracias a las normas, la protección de los depósitos y su importancia para el sistema. Algunas personas siguen siendo escépticas con respecto a las plataformas P2P, especialmente después de algunos fraudes o fallas en las plataformas. Esto puede ir en ambos sentidos: los bancos pueden querer la rapidez y el atractivo de los emprendedores P2P, pero los prestamistas P2P pueden desear la confianza y el tamaño de los bancos.

Sin embargo, hay muchas oportunidades. Los depósitos brindan a los bancos acceso a numerosos clientes y efectivo barato. También tienen capacidades avanzadas para gestionar el riesgo que podrían usarse en entornos P2P.

Líneas borrosas y futuros compartidos

A medida que cambien las reglas y continúe la revolución digital, es probable que la brecha entre los bancos y las redes P2P se reduzca. Muchos prestamistas entre pares ya actúan como bancos al ofrecer cuentas de ahorro, carteras móviles o incluso solicitar licencias bancarias digitales. Para seguir siendo competitivos, los bancos están invirtiendo en tecnología financiera, desarrollando productos de préstamo centrados en los dispositivos móviles y simplificando el proceso de solicitud.

Los reguladores también están prestando más atención. En el Reino Unido, EE. UU. y Singapur, el gobierno ha establecido normas que dificultan el funcionamiento de los sistemas P2P. El objetivo es proteger a los consumidores y, al mismo tiempo, dar cabida a nuevas ideas.

Este cambio puede hacer que a los prestamistas P2P les resulte más caro seguir las reglas. Sin embargo, los hará más confiables y les permitirá integrarse mejor con el resto del sistema financiero.

Este nuevo enfoque híbrido ofrecerá más opciones a los consumidores y a las empresas. Las personas pueden utilizar varias plataformas y proveedores para obtener un préstamo personal rápido, dinero para un nuevo negocio u orientación sobre cómo administrar su dinero. Si bien algunos de ellos son nativos digitales, otros tienen su sede en instituciones tradicionales modificadas.

Al final, la cuestión de si los préstamos P2P son un peligro o una ayuda para la banca tradicional puede no ser la correcta. No debemos pensar en los préstamos P2P como un juego de suma cero. En cambio, deberíamos verlo como parte de un cambio mayor hacia un panorama financiero más abierto, receptivo y diverso. Los bancos que acepten esta verdad trabajando juntos, invirtiendo en nuevas ideas y reevaluando lo que ofrecen seguirán siendo relevantes en el futuro.

Conclusión

Para el sector bancario tradicional, los préstamos P2P representan un problema y una oportunidad. Rompe las reglas que han estado en vigor durante mucho tiempo, empuja a los bancos a presentar nuevas ideas y sirve a grupos de personas que han estado desatendidas durante tanto tiempo. Sin embargo, la tecnología hace posible que las personas colaboren, compartan información y crezcan juntas. Las instituciones financieras pueden hacer que el futuro sea más abierto, dinámico y sólido si aceptan este cambio en lugar de luchar contra él.

No tiene por qué haber un claro ganador y un perdedor en la lucha entre las plataformas P2P y los bancos tradicionales. Por el contrario, puede conducir a un nuevo sistema financiero que combine las antiguas fortalezas con nuevas ideas para adaptarse mejor a los requisitos de un mundo que cambia rápidamente.

Si estás listo para ser parte del cambio hacia un futuro financiero más abierto y resiliente, 8lends es el lugar para empezar. Con cero comisiones para los prestamistas, modelos de riesgo avanzados y la misión de financiar el progreso en el mundo real, 8lends devuelve el poder de los préstamos a su lugar: a las personas.