O empréstimo P2P é uma ameaça ou complemento ao sistema bancário tradicional?

18.12.2025

4

Atualizado:

19.06.2026

O mundo financeiro muda constantemente devido às novas tecnologias e às necessidades dinâmicas dos clientes. Os empréstimos P2P se tornaram essenciais nas últimas décadas, transformando-se gradualmente de um pequeno experimento em um negócio global de bilhões de dólares. Ao eliminar os intermediários convencionais, isso levanta a questão: “A supremacia do sistema bancário tradicional está sendo ameaçada ou o P2P é uma força complementar que aprimora o ecossistema financeiro geral?”

A resposta está em como os empréstimos P2P funcionam, seu apelo, como podem ser uma fonte de preocupação para os bancos convencionais e se trabalhar em conjunto seria melhor do que competir.

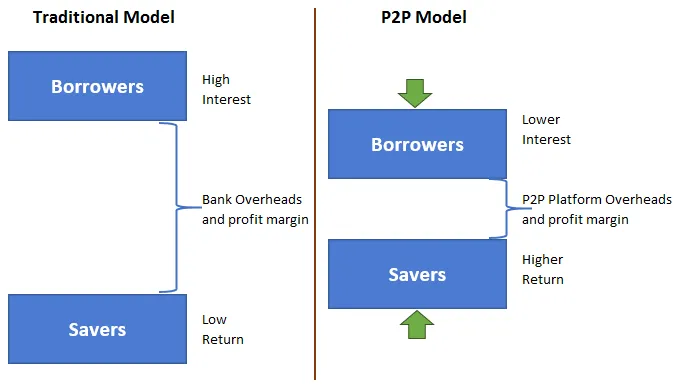

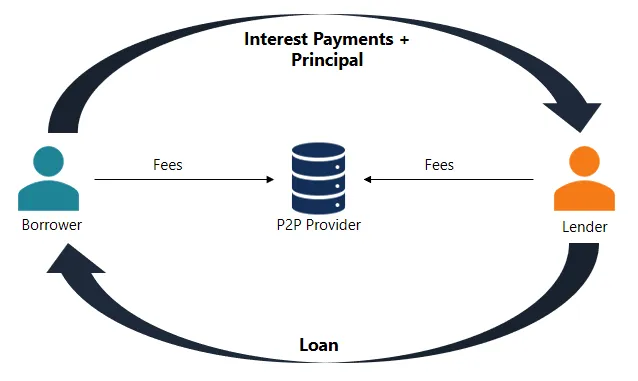

A ideia do empréstimo P2P é eliminar o intermediário. As plataformas P2P funcionam como mercados digitais, em vez de bancos que aceitam depósitos e concedem empréstimos. Pessoas ou organizações podem optar por financiar empréstimos com base no nível de risco que estão dispostas a assumir e no retorno potencial. Os mutuários listam suas demandas de empréstimo on-line. A plataforma cuida das verificações de crédito, pagamentos e comunicação, mas o credor geralmente corre o risco de inadimplência do mutuário.

As plataformas P2P têm custos operacionais mais baixos e operações mais flexíveis do que os bancos, que têm altos custos indiretos e regras rígidas. Isso permite que eles ajudem consumidores que talvez não atendam aos requisitos de um banco, como aqueles com fontes de renda exclusivas, históricos de crédito ruins ou limites regionais. Os clientes obtêm uma aprovação mais rápida do empréstimo, mais opções de condições de empréstimo e geralmente pagam menos juros. Para os credores, o empréstimo P2P é uma chance de obter maiores retornos e ter controle direto sobre seu dinheiro.

Essa abordagem tem sido muito popular em áreas onde os serviços bancários tradicionais são não são muito bons ou não estão disponíveis, que é uma de suas melhores características. Mas também fala com consumidores mais jovens e experientes em tecnologia em países ricos que desejam que suas interações financeiras sejam simples, diretas e personalizadas para eles.

Por que os bancos sentem a pressão

O aumento dos empréstimos P2P exerce uma pressão significativa sobre o paradigma bancário, começando com a receita de empréstimos. Os bancos geram lucros substanciais emprestando para consumidores e pequenas empresas. As plataformas P2P estão lentamente conquistando partes desse setor, especialmente entre os mutuários que priorizam a velocidade e a facilidade de uso em detrimento da segurança e do histórico dos bancos tradicionais.

Outro problema é que os preços são competitivos. Como as plataformas P2P administram seus negócios com mais eficiência, elas podem oferecer aos mutuários melhores taxas e aos investidores melhores lucros. Para os bancos, cumprir esses termos normalmente significa reduzir margens já reduzidas ou perder clientes.

Há também a questão das novas ideias. Os credores peer-to-peer geralmente usam formas mais novas e flexíveis de verificar o crédito. Os bancos geralmente usam classificações de crédito padronizadas, mas as plataformas P2P podem usar outros pontos de dados, incluindo sua atividade nas mídias sociais, nível de educação ou fluxo de caixa da sua empresa. Isso ajuda as pessoas que não têm muito histórico de crédito tradicional e faz com que os bancos reconsiderem a forma como coletam e usam os dados dos clientes.

Em alguns mercados, as plataformas P2P também tiveram mais facilidade com as regras. Isso permite que eles tenham novas ideias rapidamente, sem incorrer em taxas regulatórias bancárias tradicionais. Embora as regulamentações tenham se tornado mais rígidas recentemente, essas plataformas ainda são flexíveis.

O caso da complementaridade

Apesar da concorrência, muitos concordam que os empréstimos P2P não significam o fim dos bancos. Ambos os modelos podem conviver e colaborar para melhorar todo o sistema financeiro.

Inclusão: muitas vezes, as plataformas P2P ajudam pessoas e empresas que os bancos não ajudam. Historicamente, esses mutuários foram afastados dos serviços financeiros porque não ganham dinheiro suficiente, não têm emprego formal ou não têm histórico de crédito suficiente.

Estabelecendo a credibilidade no financiamento convencional: Eles ajudam os mutuários a criar perfis de crédito e organizar suas finanças, levando a futuras negociações com bancos. Aqui, os empréstimos P2P não são rivais; ajudam a atrair pessoas para o sistema financeiro mais amplo.

Especialização: Bancos e plataformas P2P geralmente se concentram em mercados separados. Os bancos são melhores em hipotecas, financiamento do comércio internacional e gestão de patrimônio. Por outro lado, os credores P2P são melhores em empréstimos pessoais, consolidação de dívidas e financiamento de pequenas empresas. Essa diferença possibilita que as pessoas trabalhem juntas em vez de lutarem. Os bancos podem se concentrar em seus principais pontos fortes, enquanto as plataformas P2P continuam apresentando novas ideias em áreas que os bancos consideram muito perigosas.

8lends é um excelente exemplo de como os empréstimos P2P podem complementar — e até mesmo aprimorar — o sistema financeiro tradicional. O 8lends aproveita a análise inteligente de crédito e os empréstimos de risco compartilhado para abrir o acesso ao capital para pequenas empresas, muitas vezes ignoradas pelos bancos. Os investidores se beneficiam de oportunidades de alto rendimento e lastreadas em ativos com zero comissões do credor.

O que está impedindo os bancos?

A colaboração tem um potencial significativo, mas também tem problemas específicos. Os bancos geralmente têm dificuldade em seguir em frente porque têm sistemas de TI antigos e muita burocracia para lidar. Mudar a forma como as pessoas pensam sobre as operações P2P exige mais do que apenas novas tecnologias; também exige uma mudança cultural. Isso é difícil em instituições voltadas para a estabilidade e não para a mudança.

O aspecto da confiança é essencial. Os bancos têm um histórico duradouro de segurança, graças às regras, à proteção de depósitos e à sua importância para o sistema. Algumas pessoas ainda são céticas em relação às plataformas P2P, especialmente após algumas fraudes ou falhas na plataforma. Isso pode acontecer nos dois sentidos: os bancos podem querer a rapidez e a atração de empreendedores P2P, mas os credores P2P podem desejar a confiança e o tamanho dos bancos.

Ainda assim, existem muitas oportunidades. Os depósitos fornecem aos bancos acesso a vários clientes e dinheiro barato. Eles também têm recursos avançados para gerenciar riscos que podem ser usados em configurações P2P.

Linhas borradas e futuros compartilhados

À medida que as regras mudam e a revolução digital continua, a lacuna entre bancos e redes P2P provavelmente diminuirá. Muitos credores peer-to-peer já agem como bancos, oferecendo contas de poupança, carteiras móveis ou até mesmo solicitando licenças bancárias digitais. Para permanecerem competitivos, os bancos estão investindo em FinTech, desenvolvendo produtos de empréstimo que priorizam dispositivos móveis e simplificando o processo de inscrição.

Os reguladores também estão prestando mais atenção. No Reino Unido, nos EUA e em Cingapura, o governo estabeleceu regras que dificultam a operação dos sistemas P2P. Isso visa proteger os consumidores e, ao mesmo tempo, permitir novas ideias.

Essa mudança pode tornar mais caro para os credores P2P seguirem as regras. No entanto, isso os tornará mais confiáveis, permitindo que se integrem melhor ao resto do sistema financeiro.

Essa nova abordagem híbrida fornecerá aos consumidores e empresas mais opções. As pessoas podem utilizar várias plataformas e fornecedores para obter um empréstimo pessoal rápido, dinheiro para um novo negócio ou orientação sobre como gerenciar seu dinheiro. Enquanto alguns deles são nativos digitais, outros são baseados em instituições tradicionais modificadas.

No final das contas, a questão de saber se os empréstimos P2P são um perigo ou uma ajuda para o sistema bancário tradicional pode não ser a correta. Não devemos pensar no empréstimo P2P como um jogo de soma zero. Em vez disso, devemos ver isso como parte de uma mudança maior em direção a um cenário financeiro mais aberto, responsivo e diversificado. Os bancos que aceitam essa verdade trabalhando juntos, investindo dinheiro em novas ideias e reavaliando o que oferecem permanecerão relevantes no futuro.

Conclusão

Para o setor bancário tradicional, os empréstimos P2P representam um problema e uma oportunidade. Ele quebra as regras que existem há muito tempo, pressiona os bancos a apresentarem novas ideias e atende grupos de pessoas que foram mal atendidas por tanto tempo. No entanto, a tecnologia possibilita que as pessoas colaborem, compartilhem informações e cresçam juntas. As instituições financeiras podem tornar o futuro mais aberto, dinâmico e forte aceitando essa mudança em vez de combatê-la.

Não precisa haver um vencedor e um perdedor claros na luta entre plataformas P2P e bancos tradicionais. Em vez disso, pode levar a um novo sistema financeiro que combina pontos fortes antigos com novas ideias para melhor atender às exigências de um mundo em rápida mudança.

Se você está pronto para fazer parte da mudança em direção a um futuro financeiro mais aberto e resiliente, o 8lends é o lugar para começar. Com zero comissões de credores, modelagem avançada de risco e a missão de financiar o progresso no mundo real, a 8lends coloca o poder de emprestar de volta onde ele pertence: com as pessoas.