Il prestito P2P è una minaccia o un complemento del sistema bancario tradizionale?

18.12.2025

4

Aggiornato:

19.06.2026

Il mondo finanziario cambia costantemente a causa delle nuove tecnologie e delle esigenze dinamiche dei clienti. Il prestito P2P è diventato fondamentale negli ultimi decenni, trasformandosi gradualmente da un piccolo esperimento in un business globale da miliardi di dollari. Eliminando gli intermediari convenzionali, si pone la domanda: «La supremazia del sistema bancario tradizionale è minacciata o il P2P è una forza complementare che migliora l'ecosistema finanziario generale?»

La risposta sta nel modo in cui funziona il prestito P2P, nel suo appeal, in che modo può essere fonte di preoccupazione per le banche convenzionali e se lavorare insieme sarebbe meglio che competere.

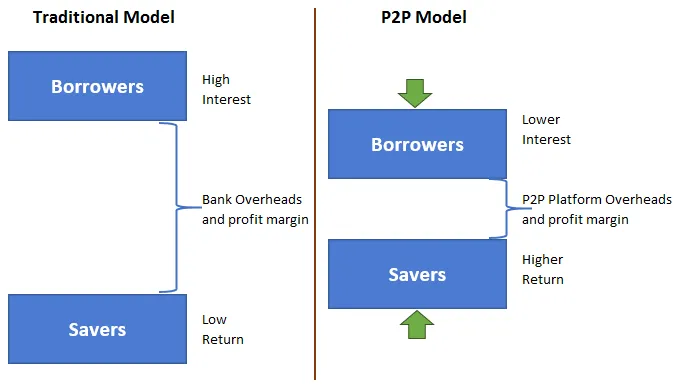

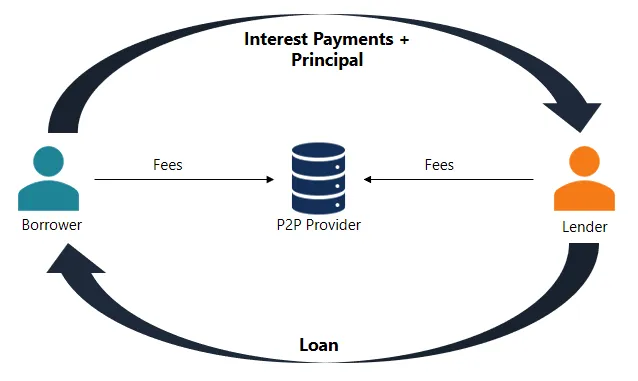

L'idea del prestito P2P è eliminare gli intermediari. Le piattaforme P2P funzionano come mercati digitali anziché come banche che accettano depositi ed erogano prestiti. Le persone o le organizzazioni possono scegliere di finanziare i prestiti in base al livello di rischio che sono disposte a correre e al potenziale rendimento. I mutuatari elencano le loro richieste di prestito online. La piattaforma si occupa dei controlli del credito, dei pagamenti e delle comunicazioni, ma il prestatore è generalmente a rischio di inadempienza del mutuatario.

Le piattaforme P2P hanno costi operativi inferiori e operazioni più flessibili rispetto alle banche, che hanno costi generali elevati e regole rigide. Ciò consente loro di aiutare i consumatori che potrebbero non soddisfare i requisiti di una banca, ad esempio quelli con fonti di reddito uniche, una storia creditizia scadente o limiti regionali. I clienti ottengono un'approvazione del prestito più rapida, più opzioni in termini di condizioni di prestito e spesso pagano meno interessi. Per gli istituti di credito, il prestito P2P è un'opportunità per ottenere rendimenti più elevati e avere il controllo diretto sul proprio denaro.

Questo approccio è stato molto popolare nelle aree in cui i servizi bancari tradizionali sono non molto buoni o non sono disponibili, che è una delle sue migliori caratteristiche. Ma si rivolge anche ai consumatori più giovani ed esperti di tecnologia dei paesi ricchi che desiderano che le loro interazioni finanziarie siano semplici, dirette e su misura per loro.

Perché le banche sentono la pressione

L'aumento dei prestiti P2P esercita una pressione significativa sul paradigma bancario, a cominciare dai ricavi dei prestiti. Le banche generano profitti sostanziali erogando prestiti ai consumatori e alle piccole imprese. Le piattaforme P2P stanno lentamente conquistando parti del settore, soprattutto tra i mutuatari che danno priorità alla velocità e alla facilità d'uso rispetto alla sicurezza e alla storia delle banche tradizionali.

Un altro problema è che i prezzi sono competitivi. Poiché le piattaforme P2P gestiscono le proprie attività in modo più efficiente, possono offrire ai mutuatari tassi migliori e agli investitori migliori profitti. Per le banche, rispettare questi termini significa in genere tagliare margini già ridotti o perdere clienti.

C'è anche la questione delle nuove idee. Gli istituti di credito peer-to-peer di solito utilizzano metodi più nuovi e flessibili per verificare il credito. Le banche utilizzano in genere rating di credito standardizzati, ma le piattaforme P2P possono utilizzare altri dati, tra cui l'attività sui social media, il livello di istruzione o il flusso di cassa dell'azienda. Questo aiuta sia le persone che non hanno una lunga storia creditizia tradizionale sia induce le banche a riconsiderare il modo in cui raccolgono e utilizzano i dati dei clienti.

In alcuni mercati, anche le piattaforme P2P hanno avuto problemi con le regole. Ciò consente loro di elaborare nuove idee rapidamente senza incorrere nelle tradizionali commissioni regolamentari bancarie. Anche se le normative sono diventate più severe di recente, queste piattaforme sono ancora flessibili.

Il caso della complementarità

Nonostante la concorrenza, molti concordano sul fatto che il prestito P2P non significhi la fine delle banche. Entrambi i modelli possono convivere e collaborare per migliorare l'intero sistema finanziario.

Inclusione: spesso le piattaforme P2P aiutano persone e imprese che le banche non aiutano. Questi mutuatari sono stati storicamente allontanati dai servizi finanziari perché non guadagnano abbastanza, non hanno un impiego formale o non hanno una storia creditizia sufficiente.

Stabilire l'affidabilità creditizia nei finanziamenti tradizionali: aiutano i mutuatari a creare profili di credito e organizzare le proprie finanze, portando a futuri rapporti con le banche. Qui, il prestito P2P non è un rivale; aiuta a far entrare le persone nel più ampio sistema finanziario.

Specializzazione: Le banche e le piattaforme P2P di solito si concentrano su mercati separati. Le banche sono migliori nei mutui ipotecari, nel finanziamento del commercio internazionale e nella gestione patrimoniale. Al contrario, gli istituti di credito P2P sono migliori nei prestiti personali, nel consolidamento del debito e nel finanziamento delle piccole imprese. Questa differenza consente alle persone di lavorare insieme anziché combattere. Le banche possono concentrarsi sui loro principali punti di forza, mentre le piattaforme P2P continuano a proporre nuove idee in aree che le banche considerano troppo pericolose.

8lends è un ottimo esempio di come il prestito P2P possa integrare e persino migliorare il sistema finanziario tradizionale. 8lends sfrutta l'analisi intelligente del credito e i prestiti a rischio condiviso per aprire l'accesso al capitale per le piccole imprese spesso trascurate dalle banche. Gli investitori beneficiano di opportunità ad alto rendimento e garantite da asset con zero commissioni per i prestatori.

Cosa frena le banche?

La collaborazione ha un potenziale significativo, ma presenta anche problemi specifici. Le banche in genere hanno difficoltà ad andare avanti perché hanno vecchi sistemi IT e molta burocrazia da sbrigare. Cambiare il modo in cui le persone pensano alle operazioni P2P non richiede solo nuove tecnologie, ma richiede anche un cambiamento culturale. Ciò è difficile in istituzioni orientate alla stabilità piuttosto che al cambiamento.

L'aspetto della fiducia è fondamentale. Le banche hanno una lunga storia di sicurezza, grazie alle regole, alla protezione dei depositi e alla loro importanza per il sistema. Alcune persone sono ancora scettiche nei confronti delle piattaforme P2P, soprattutto dopo alcune frodi o guasti alla piattaforma. Questo può andare in entrambe le direzioni: le banche potrebbero desiderare la rapidità e l'attrazione degli imprenditori P2P, ma i prestatori P2P potrebbero desiderare la fiducia e le dimensioni delle banche.

Tuttavia, ci sono molte opportunità. I depositi forniscono alle banche l'accesso a numerosi clienti e denaro contante a basso costo. Dispongono inoltre di funzionalità avanzate per la gestione del rischio che potrebbero essere utilizzate nelle impostazioni P2P.

Linee sfocate e futuri condivisi

Man mano che le regole cambiano e la rivoluzione digitale continua, il divario tra banche e reti P2P probabilmente si ridurrà. Molti istituti di credito peer-to-peer agiscono già come banche offrendo conti di risparmio, portafogli mobili o addirittura richiedendo licenze bancarie digitali. Per rimanere competitive, le banche stanno investendo in FinTech, sviluppando prodotti di prestito orientati ai dispositivi mobili e semplificando il processo di richiesta.

Anche i regolatori stanno prestando maggiore attenzione. Nel Regno Unito, negli Stati Uniti e a Singapore, il governo ha stabilito regole che rendono più difficile il funzionamento dei sistemi P2P. Ciò mira a salvaguardare i consumatori consentendo al contempo nuove idee.

Questa modifica potrebbe rendere più costoso per gli istituti di credito P2P seguire le regole. Tuttavia, li renderà più affidabili, consentendo loro di integrarsi meglio con il resto del sistema finanziario.

Questo nuovo approccio ibrido fornirà ai consumatori e alle aziende più opzioni. Le persone possono utilizzare varie piattaforme e fornitori per ottenere un prestito personale rapido, denaro per una nuova attività o indicazioni sulla gestione del proprio denaro. Mentre alcuni di essi sono nativi digitali, altri hanno sede in istituzioni tradizionali modificate.

Alla fine, la domanda se il prestito P2P sia un pericolo o un aiuto per le banche tradizionali potrebbe non essere quella giusta. Non dovremmo pensare al prestito P2P come a un gioco a somma zero. Dovremmo invece vederlo come parte di un cambiamento più ampio verso un panorama finanziario più aperto, reattivo e diversificato. Le banche che accettano questa verità lavorando insieme, investendo denaro in nuove idee e rivalutando ciò che offrono rimarranno rilevanti in futuro.

Conclusione

Per il settore bancario tradizionale, il prestito P2P rappresenta un problema e un'opportunità. Infrange le regole in vigore da tempo, spinge le banche a proporre nuove idee e serve gruppi di persone che sono state sottoservite per così tanto tempo. Tuttavia, la tecnologia consente alle persone di collaborare, condividere informazioni e crescere insieme. Le istituzioni finanziarie possono rendere il futuro più aperto, dinamico e forte accettando questo cambiamento invece di combatterlo.

Non ci deve essere un chiaro vincitore e un perdente nella lotta tra piattaforme P2P e banche tradizionali. Può invece portare a un nuovo sistema finanziario che combini vecchi punti di forza con nuove idee per soddisfare meglio le esigenze di un mondo in rapida evoluzione.

Se sei pronto a far parte del passaggio verso un futuro finanziario più aperto e resiliente, 8lends è il punto di partenza. Con zero commissioni per i prestatori, una modellazione avanzata del rischio e la missione di finanziare il progresso nel mondo reale, 8lends riporta il potere del prestito al posto giusto: con le persone.