Ist P2P-Kreditvergabe eine Bedrohung oder Ergänzung zum traditionellen Bankwesen?

18.12.2025

4

Aktualisiert:

19.06.2026

Die Finanzwelt verändert sich ständig aufgrund neuer Technologien und dynamischer Kundenbedürfnisse. P2P-Kredite haben in den letzten Jahrzehnten an Bedeutung gewonnen und sich allmählich von einem kleinen Experiment zu einem globalen Milliarden-Dollar-Geschäft entwickelt. Durch die Eliminierung der konventionellen Vermittler stellt sich die Frage: „Ist die Vormachtstellung des traditionellen Bankwesens bedroht, oder ist P2P eine ergänzende Kraft, die das allgemeine Finanzökosystem stärkt?“

Die Antwort liegt darin, wie P2P-Kredite funktionieren, wie attraktiv sie sind, wie sie für konventionelle Banken Anlass zur Sorge geben könnten und ob eine Zusammenarbeit besser wäre als ein Wettbewerb.

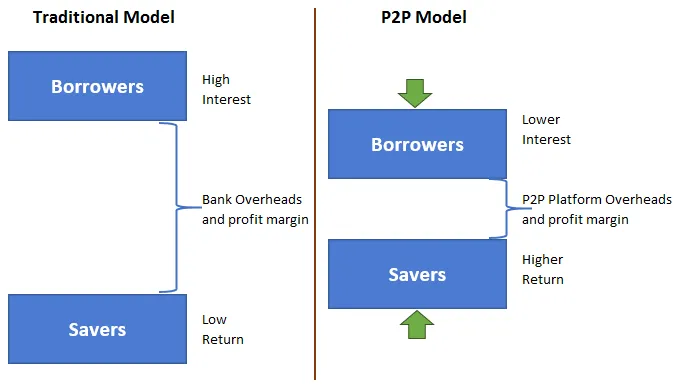

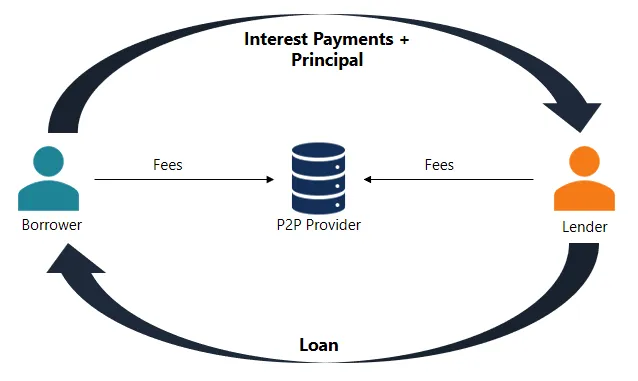

Die Idee der P2P-Kredite besteht darin, den Zwischenhändler auszuschalten. P2P-Plattformen funktionieren wie digitale Märkte und nicht wie Banken, die Einlagen entgegennehmen und Kredite vergeben. Personen oder Organisationen können sich für die Finanzierung von Krediten entscheiden, je nachdem, welches Risiko sie eingehen möchten, und der potenziellen Rendite. Kreditnehmer listen ihre Kreditforderungen online auf. Die Plattform kümmert sich um Bonitätsprüfungen, Zahlungen und Kommunikation, aber für den Kreditgeber besteht in der Regel das Risiko, dass der Kreditnehmer in Verzug gerät.

P2P-Plattformen haben niedrigere Betriebskosten und einen flexibleren Betrieb als Banken, die hohe Gemeinkosten und strenge Regeln haben. Auf diese Weise können sie Verbrauchern helfen, die die Anforderungen einer Bank möglicherweise nicht erfüllen, z. B. Kunden mit einzigartigen Einnahmequellen, schlechter Bonität oder regionalen Beschränkungen. Kunden profitieren von einer schnelleren Kreditgenehmigung, mehr Optionen für Kreditkonditionen und zahlen oft weniger Zinsen. Für Kreditgeber ist die P2P-Kredite eine Chance, höhere Renditen zu erzielen und die direkte Kontrolle über ihr Geld zu haben.

Dieser Ansatz war in Bereichen, in denen traditionelle Bankdienstleistungen angeboten werden, sehr beliebt nicht sehr gut oder sind nicht verfügbar, was eine seiner besten Eigenschaften ist. Es spricht aber auch jüngere, technisch versierte Verbraucher in reichen Ländern an, die möchten, dass ihre finanziellen Interaktionen einfach, unkompliziert und auf sie zugeschnitten sind.

Warum Banken den Druck spüren

Der Anstieg der P2P-Kredite übt erheblichen Druck auf das Bankenparadigma aus, angefangen bei den Krediteinnahmen. Banken generieren erhebliche Gewinne durch Kredite an Verbraucher und kleine Unternehmen. P2P-Plattformen übernehmen langsam Teile dieser Branche, insbesondere bei Kreditnehmern, für die Geschwindigkeit und Benutzerfreundlichkeit wichtiger sind als die Sicherheit und Geschichte traditioneller Banken.

Ein weiteres Problem ist, dass die Preise wettbewerbsfähig sind. Da P2P-Plattformen ihre Geschäfte effizienter führen, können sie Kreditnehmern bessere Zinssätze und Anlegern bessere Gewinne bieten. Für Banken bedeutet die Erfüllung dieser Bedingungen in der Regel, bereits geringe Margen zu reduzieren oder Kunden zu verlieren.

Es gibt auch das Problem neuer Ideen. Peer-to-Peer-Kreditgeber verwenden in der Regel neuere, flexiblere Methoden zur Kreditprüfung. Banken verwenden in der Regel standardisierte Kreditratings, aber P2P-Plattformen können auch andere Datenpunkte verwenden, darunter Ihre Aktivitäten in sozialen Medien, Ihr Bildungsniveau oder den Cashflow Ihres Unternehmens. Dies hilft sowohl Personen, die nicht viel über eine traditionelle Kredithistorie verfügen, als auch veranlasst Banken, zu überdenken, wie sie Kundendaten erheben und verwenden.

In einigen Märkten hatten es P2P-Plattformen auch mit Regeln leichter. Auf diese Weise können sie schnell auf neue Ideen kommen, ohne dass herkömmliche Bankaufsichtsgebühren anfallen. Obwohl die Vorschriften in letzter Zeit strenger geworden sind, sind diese Plattformen immer noch flexibel.

Argumente für Komplementarität

Trotz der Konkurrenz sind sich viele einig, dass P2P-Kredite nicht das Ende der Banken bedeuten. Beide Modelle können zusammenleben und zusammenarbeiten, um das gesamte Finanzsystem zu verbessern.

Inklusion: Oft helfen P2P-Plattformen Menschen und Unternehmen, denen Banken nicht helfen. Diese Kreditnehmer wurden in der Vergangenheit von Finanzdienstleistungen abgewiesen, weil sie nicht genug Geld verdienen, keine formelle Anstellung haben oder keine ausreichende Kredithistorie haben.

Feststellung der Kreditwürdigkeit bei Mainstream-Finanzierungen: Sie helfen Kreditnehmern dabei, Kreditprofile zu erstellen und ihre Finanzen zu organisieren, was zu zukünftigen Geschäften mit Banken führt. Hier sind P2P-Kredite kein Konkurrent; sie helfen, Menschen in das größere Finanzsystem einzubeziehen.

Spezialisierung: Banken und P2P-Plattformen konzentrieren sich in der Regel auf separate Märkte. Banken sind besser in den Bereichen Hypotheken, internationale Handelsfinanzierung und Vermögensverwaltung. Umgekehrt sind P2P-Kreditgeber besser bei Privatkrediten, Schuldenkonsolidierung und der Finanzierung kleiner Unternehmen. Dieser Unterschied ermöglicht es den Menschen, zusammenzuarbeiten, anstatt zu kämpfen. Banken können sich auf ihre Hauptstärken konzentrieren, während P2P-Plattformen immer wieder neue Ideen in Bereichen entwickeln, die Banken für zu riskant halten.

8lends ist ein Paradebeispiel dafür, wie P2P-Kredite das traditionelle Finanzsystem ergänzen und sogar verbessern können. 8lends nutzt intelligente Kreditanalysen und Kredite mit geteiltem Risiko, um kleinen Unternehmen, die von Banken oft übersehen werden, den Zugang zu Kapital zu ermöglichen. Anleger profitieren von renditestarken, durch Vermögenswerte abgesicherten Anlagechancen ohne Provisionen der Kreditgeber.

Was hält Banken zurück?

Die Zusammenarbeit birgt erhebliches Potenzial, birgt aber auch spezifische Probleme. Banken haben in der Regel Probleme, voranzukommen, weil sie über alte IT-Systeme und eine Menge bürokratischen Aufwand verfügen, mit dem sie umgehen müssen. Die Art und Weise zu ändern, wie Menschen über P2P-Operationen denken, erfordert mehr als nur neue Technologien; es erfordert auch einen Kulturwandel. Dies ist schwierig in Institutionen, die eher auf Stabilität als auf Veränderung ausgerichtet sind.

Der Vertrauensaspekt ist unerlässlich. Banken sind seit langem sicher, was auf Regeln, Einlagensicherung und deren Bedeutung für das System zurückzuführen ist. Manche Menschen stehen P2P-Plattformen immer noch skeptisch gegenüber, insbesondere nach Betrug oder Plattformausfällen. Das kann in beide Richtungen gehen: Banken wollen vielleicht die Schnelligkeit und Attraktivität von P2P-Unternehmern, aber P2P-Kreditgeber wünschen sich vielleicht das Vertrauen und die Größe von Banken.

Dennoch gibt es viele Möglichkeiten. Einlagen bieten Banken Zugang zu zahlreichen Kunden und billigem Bargeld. Sie verfügen auch über erweiterte Funktionen zum Risikomanagement, die möglicherweise in P2P-Einstellungen verwendet werden.

Verschwommene Grenzen und gemeinsame Zukünfte

Da sich die Regeln ändern und die digitale Revolution andauert, wird sich die Kluft zwischen Banken und P2P-Netzwerken wahrscheinlich verringern. Viele Peer-to-Peer-Kreditgeber verhalten sich bereits wie Banken, indem sie Sparkonten und mobile Geldbörsen anbieten oder sogar digitale Banklizenzen beantragen. Um wettbewerbsfähig zu bleiben, investieren Banken in FinTech, entwickeln Kreditprodukte, bei denen Mobilgeräte an erster Stelle stehen, und rationalisieren den Antragsprozess.

Die Aufsichtsbehörden achten ebenfalls mehr darauf. In Großbritannien, den USA und Singapur hat die Regierung Regeln eingeführt, die den Betrieb von P2P-Systemen erschweren. Dies zielt darauf ab, die Verbraucher zu schützen und gleichzeitig neue Ideen zu ermöglichen.

Diese Änderung kann es für P2P-Kreditgeber teurer machen, die Regeln zu befolgen. Dadurch werden sie jedoch vertrauenswürdiger und können sich besser in das restliche Finanzsystem integrieren.

Dieser neue hybride Ansatz wird Verbrauchern und Unternehmen mehr Optionen bieten. Menschen können verschiedene Plattformen und Anbieter nutzen, um schnell einen Privatkredit, Geld für ein neues Unternehmen oder Beratung bei der Verwaltung ihres Geldes zu erhalten. Einige von ihnen sind zwar digital, aber andere haben ihren Sitz in modifizierten traditionellen Institutionen.

Am Ende ist die Frage, ob P2P-Kredite eine Gefahr oder eine Hilfe für das traditionelle Bankwesen darstellen, möglicherweise nicht die richtige. Wir sollten P2P-Kredite nicht als Nullsummenspiel betrachten. Stattdessen sollten wir sie als Teil eines größeren Wandels hin zu einer offeneren, reaktionsfähigeren und vielfältigeren Finanzlandschaft betrachten. Banken, die diese Wahrheit akzeptieren, indem sie zusammenarbeiten, Geld in neue Ideen stecken und ihr Angebot neu bewerten, werden auch in Zukunft relevant bleiben.

Fazit

Für den traditionellen Bankensektor stellen P2P-Kredite ein Problem und eine Chance dar. Es verstößt gegen die seit langem geltenden Regeln, drängt Banken dazu, neue Ideen zu entwickeln, und dient Personengruppen, die so lange unterversorgt waren. Technologie ermöglicht es den Menschen jedoch, zusammenzuarbeiten, Informationen auszutauschen und zusammenzuwachsen. Finanzinstitute können die Zukunft offener, dynamischer und stärker machen, indem sie diesen Wandel akzeptieren, anstatt ihn zu bekämpfen.

Im Kampf zwischen P2P-Plattformen und traditionellen Banken muss es keinen klaren Gewinner und keinen Verlierer geben. Stattdessen kann es zu einem neuen Finanzsystem führen, das alte Stärken mit neuen Ideen kombiniert, um den Anforderungen einer sich schnell verändernden Welt besser gerecht zu werden.

Wenn Sie bereit sind, Teil des Übergangs zu einer offeneren und widerstandsfähigeren finanziellen Zukunft zu sein, ist 8lends der richtige Ausgangspunkt. Mit null Kreditgeberprovisionen, fortschrittlicher Risikomodellierung und der Mission, Fortschritte in der realen Welt zu finanzieren, bringt 8lends die Macht der Kreditvergabe wieder dahin, wo sie hingehört — bei den Menschen.