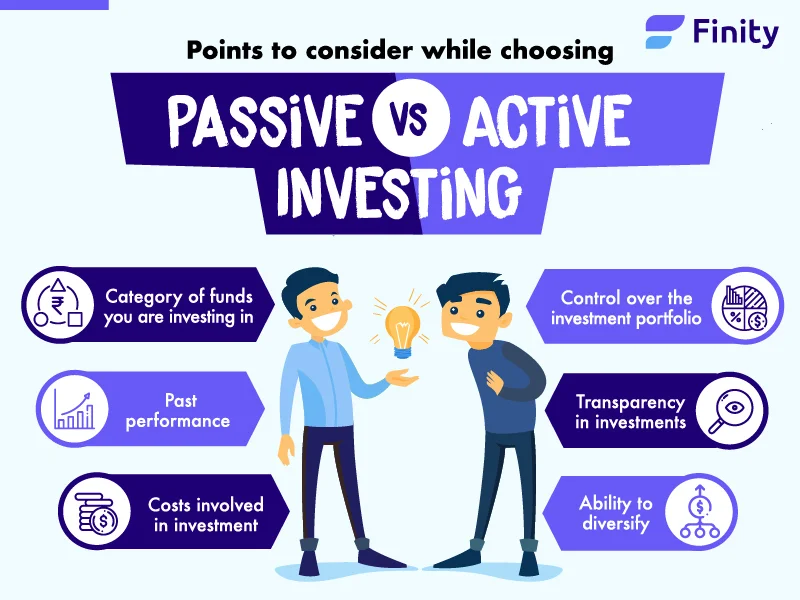

投資の世界で最も熱い議論の一つがこれです。「市場全体にそのまま参加して、多くの人と同じように資産が増えるのを期待するべきか。それとも、よりプロフェッショナルな投機的アプローチで、市場の変動が生む“隙”から短期利益を狙うべきか?」

それぞれの支持者は、パフォーマンス、リスク、規律について熱心に語りがちですが、どちらが“勝つ”かを争うのは本質から外れています。アクティブかパッシブかという議論の核は、「市場はどう機能するのか」を投資家がどう捉えているか、そして個人やプロが市場に関わる際にどんな役割を担うべきか、という点にあります。

どの道を選ぶかは、手数料、リスクの取り方、税効率、精神的なストレスに至るまで、あらゆる要素を形づくるため影響が非常に大きいです。理解を深めれば深めるほど、自分の目的により合うのはどちらかを判断できるようになります。

アクティブ投資とは?

アクティブ投資は、意図的な意思決定を中心に組み立てられます。指数に単純に連動させるのではなく、調査・予測・判断にもとづいて、一定期間でアウトパフォームしそうな資産を選び、ポートフォリオを構築します。

このプロセスは通常、次のような分析を行うアナリストの支援を受けながら、プロの運用担当者が主導します:

- 財務諸表と利益(収益)トレンド

- マクロ経済環境とセクター動向

- 企業固有の動きと競争上のポジショニング

狙いは、価格が適正でない機会(ミスプライス)を見つけることです。つまり、市場が企業の成長可能性を過小評価している、あるいは新たに顕在化しつつあるリスクを見落としている局面を捉えます。

代表的な手法には、個別銘柄の選定、セクター間での配分入れ替え、景気見通しに応じたポジションサイズの調整などがあります。この柔軟性によって、下落局面では守りに寄せたり、環境が良好に見えるときには確信度の高い機会へ集中したりできます。

ただし、代償もあります。継続的なアウトパフォームには、深い専門性、規律あるタイミング、そして市場全体に劣後する期間を受け入れる忍耐が必要です。景気循環が資産価格にどう影響するかを理解することは不可欠で、詳しくは景気循環に合わせて投資戦略を調整する方法の記事で解説しています。

パッシブ投資とは?

パッシブ投資は、ルールにもとづく長期目線のアプローチです。勝ち組を予測したり頻繁に調整したりするのではなく、あらかじめ定めたベンチマーク(通常は幅広い市場指数)の値動きに連動するようポートフォリオを設計します。

指数に連動させることで、多くの企業や資産クラスに瞬時に分散できます。保有銘柄が変わるのは、元となるベンチマークが変わるときだけなので回転率が低く、常時の見張りや判断があまり要りません。根底にある考え方は、割安・割高の資産を一貫して見つけ続けるのは難しく、市場価格には公開情報の大半がすでに織り込まれている、というものです。

この仕組みは、シンプルさ、透明性、介入の少なさを重視する投資家に向いています。一方で限界は柔軟性の欠如です。市場が下落すればパッシブ・ポートフォリオも同様に下がり、エクスポージャーを減らす仕組みはありません。

インデックスファンドは、この戦略で最も広く使われている手段の一つです。実践的に長期の資産形成を進める方法は、インデックスファンドで時間を味方にして資産を増やす方法をご覧ください。

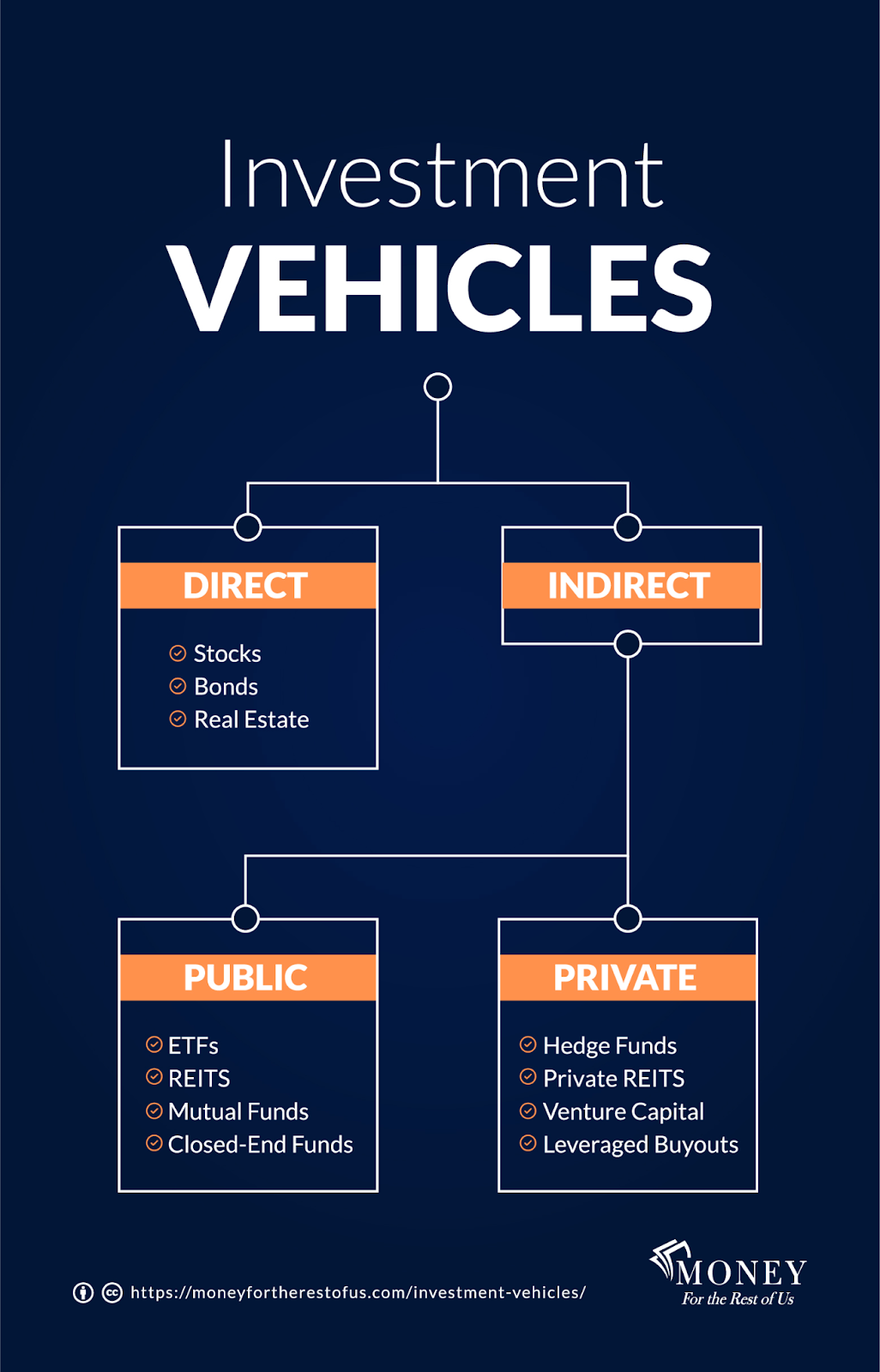

代表的な投資商品の種類

投資家は幅広い金融ツールを使って資産形成を行いますが、多くの家庭では、よく知られた少数のカテゴリーに資産が集中しています。

退職口座(年金・退職向け口座)

企業型プランや個人向けの退職制度は、多くの家庭の長期的な資産計画の中核をなし、約59%の人が何らかの退職口座を保有しています。

株式(個別株)の保有

個別企業を保有すれば、特定の企業や業界を狙えますが、より大きな価格変動への耐性が求められます。ファンドなどの「まとめた商品」に頼るのではなく、自分で保有を直接コントロールしたい人に向く方法です。

投資信託(ミューチュアルファンド)

世界全体で約67兆ドル規模と推計される投資信託は、手作業の銘柄選定と完全なパッシブ運用の中間に位置します。多数の投資家から資金を集めることで、組み込みの分散とプロによる運用を提供し、あらゆる判断を自分で管理せずに市場エクスポージャーを得たい投資家にとって利用しやすい手段です。

デジタル資産

暗号資産(仮想通貨)などのデジタル資産は、近年、存在感を大きく高めています。従来型資産に比べれば一般的とは言えないものの、分散型の仕組み、イノベーション、そして非対称なリターンの可能性に惹かれる参加者を集めています。

オルタナティブレンディング(代替型融資)とクラウドレンディング

クラウドレンディングは、従来の資産クラスとは異なる動きをします。信用力のあるプロジェクトが従来の銀行システムの外で資金調達できるようにし、リスクは複数の投資家に分散され、担保付きの短期ローンを通じてリターンが生まれます。

Maclearはこの分野で、規制されたスイスの枠組みの中で、投資家と担保付きの事業ローンをつなげています。同プラットフォームは主要な信用評価手法にもとづく借り手スコアリング(AAA〜D)を採用し、下振れリスクの緩和を目的とした引当基金を維持しながら、年率最大15%の利回りを目指します。パッシブな指数連動や投機的な株式選定とは異なり、このモデルは株式市場のパフォーマンスと相関しにくい「債券的」なリターンを生み出します。

クラウドレンディングが非伝統的な資産クラスの中でどこに位置づくのかを広く把握するには、オルタナティブ投資のガイドと、プライベートデットが銀行に代わりつつある理由の解説をご覧ください。

現金・預金

高金利の普通預金口座や定期預金は、資本保全と流動性という明確な役割を担います。緊急資金や近い将来の目標のために使われることが多く、インフレによる目減りを除けばリスクは小さい一方、リターンは控えめです。

アクティブ戦略とパッシブ戦略のコスト差

この2つを分ける最も重要な要素の一つがコストです。頻繁な意思決定、調査、売買にもとづくポートフォリオは、必然的に費用が高くなります。運用管理手数料はプロの監督・運用への対価であり、ポジションを調整するたびに取引コストが積み上がります。

一方、指数連動戦略は介入が最小限で運用されます。保有は頻繁に変わらず、事前定義されたルールに従うため、運用コストは低く抑えられます。年間では小さな差に見えても、長期の投資期間では複利で大きな差となって効き、最終的な手取りリターンを直接押し上げます。

手数料が重要なのは、確実にコントロールできる数少ない変数の一つだからです。市場の結果は予測できませんが、コストは概ね予測できます。

主要株価指数:パッシブ投資家のための基礎知識

パッシブ運用を好む投資家にとって、主要ベンチマークの構造を理解することは不可欠です。各指数は構成企業の合算パフォーマンスを反映しますが、指数を動かす力学は大きく異なり得ます。

S&P 500

米国の上場企業のうち最大級の500社を追跡するS&P 500は、米国経済の健全性を測る最も広い指標の一つです。時価総額加重であるため、最大の構成銘柄(主にグローバルなテクノロジー大手)が全体のパフォーマンスに不釣り合いな影響を与えます。これら企業の決算サプライズ、規制変更、消費者需要の変化は、指数全体に波及します。

ダウ工業株30種平均(Dow Jones Industrial Average)

ダウは、規模ではなく委員会によって選ばれた30の大企業を追跡し、時価総額ではなく株価加重で算出されます。構造的な違いはあるものの、経済指標、企業業績、政策発表に反応して、米国市場全体と概ね同方向に動く傾向があります。

FTSE 100

英国の代表指数は、金融、エネルギー、生活必需品に偏りがあります。構成企業の多くがグローバルに事業を展開しているため、見た目ほど英国国内の状況に強く結びついていません。為替の影響が大きく、ポンド安は海外収益のポンド換算額を押し上げ、指数を持ち上げることがよくあります。

DAX

ドイツの主要指数は、比較的少数の大企業(輸出志向が強い企業群)で構成されています。ユーロ高はドイツ輸出企業の国際競争力を下げ得るため、DAXは為替変動や世界需要の変化にとりわけ敏感です。

各戦略の税務上の影響

頻繁な売買を伴うアクティブ戦略は、課税イベントが多く発生します。たとえばキャピタルゲイン分配金は、ポートフォリオ全体の成績が控えめな年であっても税負担を生むことがあります。

パッシブ戦略が税効率に優れやすい理由

低回転のアプローチは、利益の繰り延べがより効率的です。保有が頻繁に変わらないため、資本は毎年の税支払いで目減りせずに複利で成長します。いずれ課税されるときも、より有利になりやすい長期税率の対象となる可能性が高まります。

税効率は、とくに課税口座で重要になります。繰り返しの分配が、時間をかけて静かにリターンを削っていくためです。非課税・税優遇口座ではこの懸念が小さくなるか解消されるため、税務の観点では運用スタイルの影響は相対的に小さくなります。

あらゆる戦略で「稼いだものをより多く手元に残す」ための詳しいガイドは、税効率の高い投資の記事をご覧ください。

よくある質問

どちらの戦略が客観的に優れているのでしょうか? ▼

どちらかが普遍的に優れているわけではありません。アクティブ戦略は柔軟性とアウトパフォームの可能性があり、パッシブ戦略は低コスト、シンプルさ、税効率が強みです。多くの投資家は両方の要素を組み合わせることで恩恵を得られます。

クラウドレンディングのような代替型融資は、アクティブ投資やパッシブ投資の代わりになりますか? ▼

代替というより、補完的な配分として有効です。クラウドレンディングは株式市場と相関しにくいリターンを生み、伝統的な戦略と組み合わせる分散手段として役立ちます。

インフレは、とくにパッシブ投資家にどのような影響がありますか? ▼

長期のパッシブ投資家は、インフレによって実質リターンが目減りする影響を特に受けやすいです。インフレ局面で資産を守り、増やす方法は、インフレが長期の資産形成に与える影響の記事で解説しています。

結論:戦略は「ラベル」ではなく「整合性」で決まる

アクティブ投資とパッシブ投資の議論は、より繊細な現実を単純化しがちです。長期の成功は、単一の“正しい”方法を選ぶことよりも、目標、行動特性、投資期間、現実的な制約に戦略を合わせ込めるかにかかっています。

コスト、リスクエクスポージャー、税効率、時間的コミットメント、感情面の規律といった要素が、見出しのリターンだけでは捉えきれない形で結果を左右します。

多くの投資家は、広い市場エクスポージャーに、選別したインカム重視の配分を組み合わせることで、よりしなやかな構造になると感じています。分散は資産だけでなく戦略にも及び、単一のリターン源への依存を減らします。実践的な枠組みとして、投資を分散する方法と、P2Pレンディングにおける最適な分散戦略のガイドをご覧ください。

Maclearは、その枠組みを伝統的市場の外へ広げる一つの方法です。規制されたスイスの環境下で、担保付きのプライベートレンディングへのアクセスを提供します。遅延支払いをカバーする引当基金、応募者の最大90%を却下する革新的な借り手スコアリング、そして年率最大15%の利回りにより、投資の世界の中でも独自のポジションを占めています。