Aktives vs. passives Investieren: Die wichtigsten Unterschiede erklärt

31.03.2026

5

Es ist eine der hitzigsten Debatten in der Investmentwelt: „Sollte man sich einfach dem Gesamtmarkt anschließen und hoffen, gemeinsam mit der breiten Masse Vermögen aufzubauen – oder eher einen professionelleren, spekulativen Ansatz verfolgen und kurzfristige Gewinne aus Lücken nutzen, die durch Marktschwankungen entstehen?“

Anhänger beider Ansätze argumentieren oft leidenschaftlich über Performance, Risiko und Disziplin – doch wer darüber streitet, welche Strategie „gewinnt“, verfehlt den Kern. Im Kern geht es bei aktiv vs. passiv darum, wie Anleger glauben, dass Märkte funktionieren, und welche Rolle Privatpersonen und Profis dabei spielen sollten.

Der Weg, den Sie wählen, hat enorme Auswirkungen: Er prägt alles – von Gebühren und Risikoexponierung über Steuereffizienz bis hin zu emotionalem Stress. Wenn Sie das Thema besser verstehen, können Sie entscheiden, was zu Ihren persönlichen Zielen am besten passt.

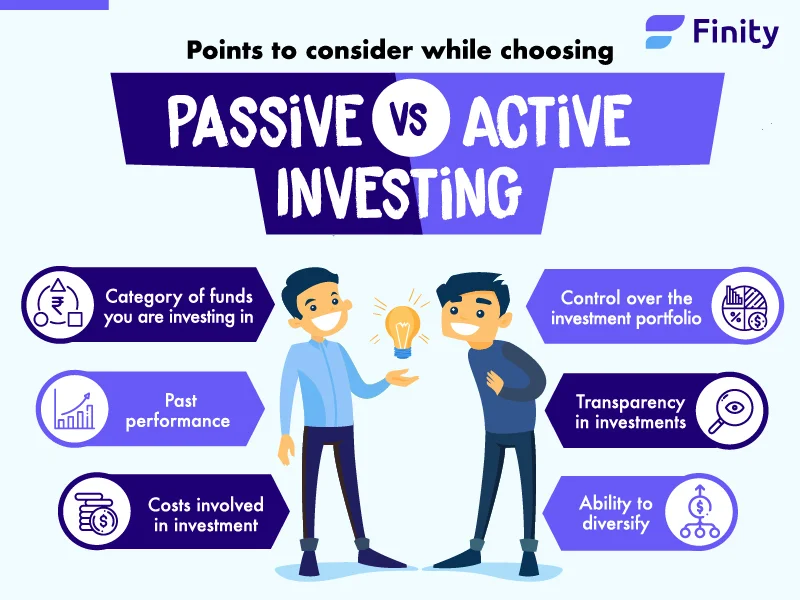

Aktives Investieren basiert auf bewussten Entscheidungen: Portfolios werden anhand von Research, Prognosen und Einschätzungen aufgebaut, welche Anlagen in einem bestimmten Zeitraum voraussichtlich besser abschneiden – statt lediglich einen Index nachzubilden.

Dieser Prozess wird typischerweise von professionellen Managern geleitet, unterstützt von Analysten, die Folgendes untersuchen:

Jahresabschlüsse und Gewinntrends

Makroökonomische Rahmenbedingungen und Branchendynamiken

Unternehmensspezifische Entwicklungen und Wettbewerbspositionierung

Ziel ist es, Fehlbewertungen zu identifizieren – Situationen, in denen der Markt die Aussichten eines Unternehmens möglicherweise unterschätzt oder neue Risiken übersieht.

Zu den gängigen Techniken zählen die Auswahl einzelner Wertpapiere, das Rotieren der Allokation zwischen Sektoren sowie die Anpassung von Positionsgrößen anhand wirtschaftlicher Erwartungen. Diese Flexibilität ermöglicht es, Portfolios in Abschwungphasen defensiver auszurichten oder sich bei günstigen Bedingungen auf Chancen mit hoher Überzeugung zu konzentrieren.

Der Zielkonflikt ist jedoch real: Dauerhafte Überrenditen erfordern tiefes Fachwissen, diszipliniertes Timing und die Bereitschaft, Phasen zu akzeptieren, in denen die Ergebnisse hinter dem Gesamtmarkt zurückbleiben. Zu verstehen, wie Konjunkturzyklen die Preise von Vermögenswerten beeinflussen, ist dabei entscheidend – mehr dazu in unserem Artikel darüber, wie Sie Ihre Anlagestrategie mit Konjunkturzyklen in Einklang bringen.

Was ist passives Investieren?

Passives Investieren verfolgt einen regelbasierten, langfristigen Ansatz. Statt zu versuchen, Gewinner vorherzusagen oder Positionen häufig anzupassen, werden Portfolios so konstruiert, dass sie die Entwicklung eines festgelegten Benchmarks abbilden – meist eines breit gefassten Marktindex.

Durch das Nachbilden eines Index bietet dieser Ansatz sofortige Diversifikation über viele Unternehmen oder Anlageklassen. Bestände ändern sich nur, wenn sich der zugrunde liegende Benchmark ändert – das hält die Umschlagshäufigkeit niedrig und reduziert den Bedarf an ständiger Überwachung. Die dahinterstehende Philosophie: Fehlbewertungen dauerhaft zu erkennen ist schwierig, und Marktpreise spiegeln bereits den Großteil der öffentlich verfügbaren Informationen wider.

Diese Struktur passt zu Anlegern, die Einfachheit, Transparenz und minimale Eingriffe schätzen. Die Einschränkung ist mangelnde Flexibilität: Fallen die Märkte, fallen passive Portfolios mit – ohne Mechanismus zur Reduktion des Risikos.

Indexfonds gehören zu den am häufigsten genutzten Instrumenten für diese Strategie. Eine praktische Anleitung zum langfristigen Vermögensaufbau damit finden Sie in unserem Beitrag darüber, wie Sie Indexfonds für passives Wachstum über die Zeit nutzen.

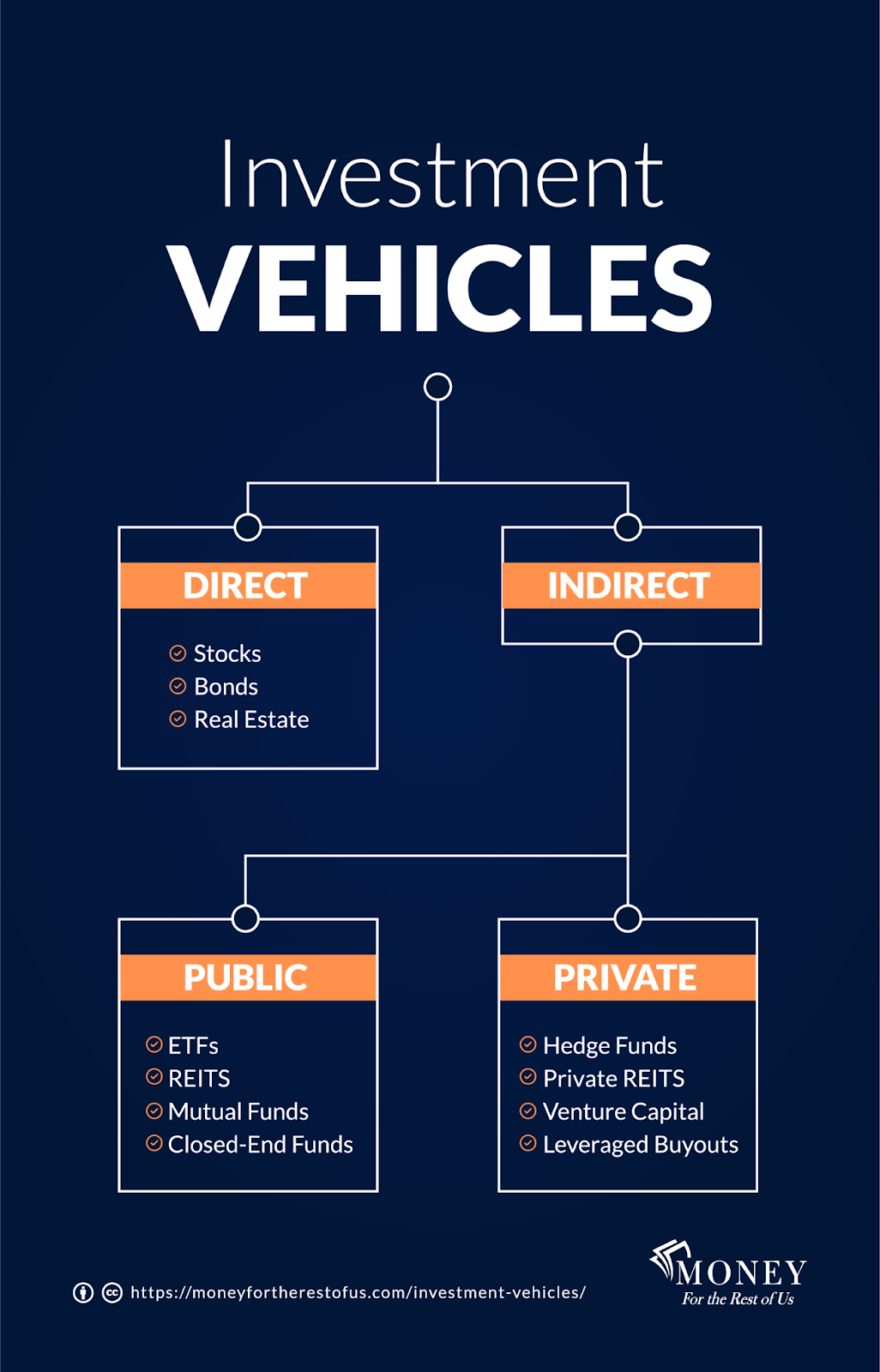

Die häufigsten Arten von Anlagevehikeln

Anleger bauen Vermögen mit einer breiten Palette an Finanzinstrumenten auf, wobei die meisten Haushalte ihre Vermögenswerte auf eine kleine Anzahl bekannter Kategorien konzentrieren.

Altersvorsorgekonten

Arbeitgeberfinanzierte Vorsorgepläne und individuelle Altersvorsorgelösungen bilden für die meisten Haushalte das Rückgrat der langfristigen Finanzplanung; rund 59% der Menschen verfügen über eine Form von Altersvorsorgekonto.

Aktienbesitz

Das Halten einzelner Unternehmen ermöglicht es Anlegern, gezielt bestimmte Firmen oder Branchen abzudecken – erfordert jedoch eine höhere Toleranz gegenüber Volatilität. Dieser Ansatz eignet sich für alle, die direkte Kontrolle über ihre Investments wünschen, statt auf gebündelte Anlagevehikel zu setzen.

Investmentfonds

Mit einem globalen Volumen von geschätzt rund 67 Billionen US-Dollar liegen Investmentfonds zwischen aktiver Einzeltitelauswahl und vollständig passiven Ansätzen. Durch das Bündeln von Kapital vieler Anleger bieten sie eingebaute Diversifikation und professionelle Betreuung – und sind damit attraktiv für Investoren, die Marktexposure wollen, ohne jede Entscheidung selbst managen zu müssen.

Digitale Vermögenswerte

Kryptowährungen und andere digitale Assets haben in den letzten Jahren deutlich an Bedeutung gewonnen. Auch wenn sie weiterhin weniger verbreitet sind als klassische Anlagen, ziehen sie Teilnehmer an, die Dezentralisierung, Innovation und das Potenzial asymmetrischer Renditen suchen.

Alternative Kreditvergabe und Crowdlending

Crowdlending funktioniert anders als traditionelle Anlageklassen. Es ermöglicht kreditwürdigen Projekten, Finanzierungen außerhalb des klassischen Bankensystems zu erhalten; das Risiko wird auf mehrere Anleger verteilt, und Renditen entstehen über kurzfristige, besicherte Darlehen.

Maclear ist in diesem Bereich tätig und verbindet Anleger mit besicherten Unternehmenskrediten innerhalb eines regulierten Schweizer Rahmens. Die Plattform verwendet ein AAA-bis-D-Borrower-Scoring-System auf Basis führender Kreditbewertungspraktiken und unterhält einen Provision Fund, um Abwärtsrisiken zu reduzieren – bei Zielrenditen von bis zu 15% pro Jahr. Im Gegensatz zu passiver Index-Exponierung oder spekulativer Aktienauswahl generiert dieses Modell festverzinsungsähnliche Erträge, die nicht mit der Aktienmarktperformance korrelieren.

Einen breiteren Überblick darüber, wo Crowdlending innerhalb nicht-traditioneller Anlageklassen einzuordnen ist, finden Sie in unserem Leitfaden zu alternativen Investments sowie in unserer vertiefenden Analyse dazu, wie Private Debt Banken ersetzt.

Cash und Spareinlagen

Hochverzinste Sparkonten und Festgeld erfüllen einen klaren Zweck: Kapitalerhalt und Liquidität. Sie werden häufig für Notgroschen oder kurzfristige Ziele genutzt und bieten moderate Renditen bei minimalem Risiko – abgesehen von Kaufkraftverlust durch Inflation.

Der Kostenunterschied zwischen aktiven und passiven Strategien

Einer der wichtigsten Unterscheidungsfaktoren zwischen diesen beiden Ansätzen sind die Kosten. Portfolios, die auf häufigen Entscheidungen, Research und Trading beruhen, verursachen naturgemäß höhere Aufwendungen – Verwaltungsgebühren entlohnen die professionelle Betreuung, und Transaktionskosten summieren sich, wenn Positionen angepasst werden.

Indexnachbildende Strategien hingegen kommen mit minimalen Eingriffen aus. Weil sich Bestände selten ändern und vordefinierten Regeln folgen, bleiben die Betriebskosten niedrig. Diese Einsparungen wirken jährlich oft gering, können sich aber über lange Anlagezeiträume deutlich aufaddieren – und die Nettorendite direkt verbessern.

Gebühren sind wichtig, weil sie eine der wenigen Variablen darstellen, die sich mit Sicherheit steuern lassen. Marktergebnisse sind nicht vorhersehbar; Kosten größtenteils schon.

Die wichtigsten Aktienindizes: Orientierung für passive Anleger

Für Anleger, die einen passiven Ansatz bevorzugen, ist es entscheidend, die Struktur der wichtigsten Benchmarks zu verstehen. Jeder Index spiegelt die kombinierte Entwicklung seiner enthaltenen Unternehmen wider – doch die Kräfte, die den jeweiligen Benchmark antreiben, können sich erheblich unterscheiden.

S&P 500

Der S&P 500 bildet 500 der größten börsennotierten US-Unternehmen ab und ist einer der breitesten Indikatoren für die wirtschaftliche Gesundheit der USA. Er ist nach Marktkapitalisierung gewichtet, wodurch die größten Bestandteile – überwiegend globale Technologieführer – einen überproportionalen Einfluss auf die Gesamtperformance haben. Gewinnüberraschungen, regulatorische Veränderungen oder Nachfrageschwankungen, die diese Unternehmen betreffen, können sich durch den gesamten Index ziehen.

Dow Jones Industrial Average

Der Dow bildet nur 30 große US-Unternehmen ab, die von einem Komitee ausgewählt werden (nicht nach Größe), und ist nach Aktienkurs statt nach Marktwert gewichtet. Trotz dieser strukturellen Unterschiede bewegt er sich häufig im Einklang mit dem breiteren US-Markt – als Reaktion auf Konjunkturdaten, Unternehmensgewinne und politische Ankündigungen.

FTSE 100

Der Leitindex Großbritanniens ist stark in Finanzdienstleistungen, Energie und Konsumgütern konzentriert. Da viele seiner Bestandteile global agieren, ist seine Performance weniger an die inländischen UK-Bedingungen gebunden, als es auf den ersten Blick scheint. Währungsbewegungen spielen eine übergroße Rolle: Ein schwächeres Pfund hebt den Index oft, weil Auslandserträge in höhere, in Pfund denominierte Umsätze umgerechnet werden.

DAX

Deutschlands wichtigster Benchmark repräsentiert eine relativ kleine Gruppe großer, exportorientierter Unternehmen. Ein starker Euro kann die internationale Wettbewerbsfähigkeit deutscher Exporteure verringern, wodurch der DAX besonders sensitiv auf Währungsbewegungen und Veränderungen der globalen Nachfrage reagiert.

Steuerliche Auswirkungen der jeweiligen Strategie

Aktive Strategien mit häufigem Kaufen und Verkaufen erzeugen mehr steuerliche Ereignisse – Kapitalgewinn-Ausschüttungen können beispielsweise selbst in Jahren mit nur moderater Gesamtperformance zu Steuerpflichten führen.

Warum passive Strategien meist steuereffizienter sind

Ansätze mit niedriger Umschlagshäufigkeit verschieben Gewinne effizienter in die Zukunft. Weil sich Bestände selten ändern, kann Kapital wachsen, ohne durch jährliche Steuerzahlungen geschmälert zu werden. Wenn Steuern schließlich anfallen, qualifizieren die Gewinne eher für langfristige Steuersätze, die in der Regel günstiger sind.

Steuereffizienz ist besonders in steuerpflichtigen Depots wichtig, da wiederkehrende Ausschüttungen die Rendite über die Zeit unbemerkt aushöhlen können. Steuerbegünstigte Konten reduzieren oder eliminieren dieses Thema, wodurch der Managementstil aus steuerlicher Sicht weniger ins Gewicht fällt.

Eine detaillierte Anleitung, wie Sie über alle Strategien hinweg mehr von Ihrem Ertrag behalten, finden Sie in unserem Artikel über steuereffizientes Investieren.

Häufig gestellte Fragen

Ist eine Strategie objektiv besser als die andere?▼

Keine ist grundsätzlich überlegen. Aktive Strategien bieten Flexibilität und das Potenzial, besser abzuschneiden; passive Strategien stehen für niedrigere Kosten, Einfachheit und Steuereffizienz. Viele Anleger profitieren davon, Elemente beider Ansätze zu kombinieren.

Kann alternative Kreditvergabe wie Crowdlending aktives oder passives Investieren ersetzen?▼

Nicht als Ersatz, sondern als ergänzende Allokation. Crowdlending erzielt Erträge, die nicht mit Aktienmärkten korrelieren, und ist damit ein nützlicher Diversifikator neben beiden traditionellen Strategien.

Wie wirkt sich Inflation speziell auf passive Anleger aus?▼

Langfristig passive Anleger sind besonders stark der Gefahr ausgesetzt, dass Inflation reale Renditen schmälert. Wie Sie Vermögen in inflationären Phasen schützen und aufbauen können, behandeln wir in unserem Artikel wie Inflation das langfristige Vermögen beeinflusst.

Sind Dividendenaktien eine Strategie für passives Einkommen?▼

Fazit: Strategie bedeutet Ausrichtung – nicht Etiketten

Die Debatte um aktives vs. passives Investieren vereinfacht oft eine deutlich nuanciertere Realität. Langfristiger Erfolg hängt selten davon ab, eine einzige „richtige“ Methode zu wählen – entscheidend ist, die Strategie an Ziele, Verhalten, Zeithorizont und reale Rahmenbedingungen anzupassen.

Kosten, Risikoexponierung, Steuereffizienz, Zeitaufwand und emotionale Disziplin prägen Ergebnisse auf eine Weise, die reine Schlagzeilenrenditen nicht abbilden.

Viele Anleger stellen fest, dass die Kombination aus breiter Marktexponierung und selektiven, einkommensorientierten Allokationen eine robustere Struktur schafft. Diversifikation über Strategien hinweg – nicht nur über Assets – verringert die Abhängigkeit von einer einzigen Ertragsquelle. Einen praktischen Rahmen dazu finden Sie in unseren Leitfäden wie Sie Investments diversifizieren und die besten Diversifikationsstrategien für P2P-Lending.

Maclear ist eine Möglichkeit, dieses Konzept über traditionelle Märkte hinaus zu erweitern – mit Zugang zu privaten, besicherten Krediten in einem regulierten Schweizer Umfeld. Mit einem Provision Fund zur Abdeckung verspäteter Zahlungen, einem innovativen Borrower-Scoring-System, das bis zu 90% der Antragsteller ablehnt, und Renditen von bis zu 15% pro Jahr nimmt es eine eigene Position in der Investmentlandschaft ein.