Investimento attivo vs passivo: differenze chiave spiegate

31.03.2026

5

È uno dei dibattiti più accesi nel mondo degli investimenti: «Conviene semplicemente entrare nel mercato nel suo complesso e sperare di accrescere il proprio patrimonio insieme alla maggioranza, oppure adottare un approccio speculativo più professionale e cercare profitti di breve periodo sfruttando i vuoti lasciati dalle oscillazioni di mercato?»

I sostenitori di ciascun approccio parlano spesso con passione di performance, rischio e disciplina, ma discutere su quale strategia “vinca” significa perdere il punto. In fondo, il confronto tra attivo e passivo riguarda il modo in cui gli investitori credono che funzionino i mercati e quale ruolo dovrebbero avere persone e professionisti nel parteciparvi.

La strada che scegli avrà un impatto enorme, perché influenza tutto: dalle commissioni e dall’esposizione al rischio fino all’efficienza fiscale e allo stress emotivo. Capendo meglio l’argomento, potrai decidere cosa si adatta di più ai tuoi obiettivi specifici.

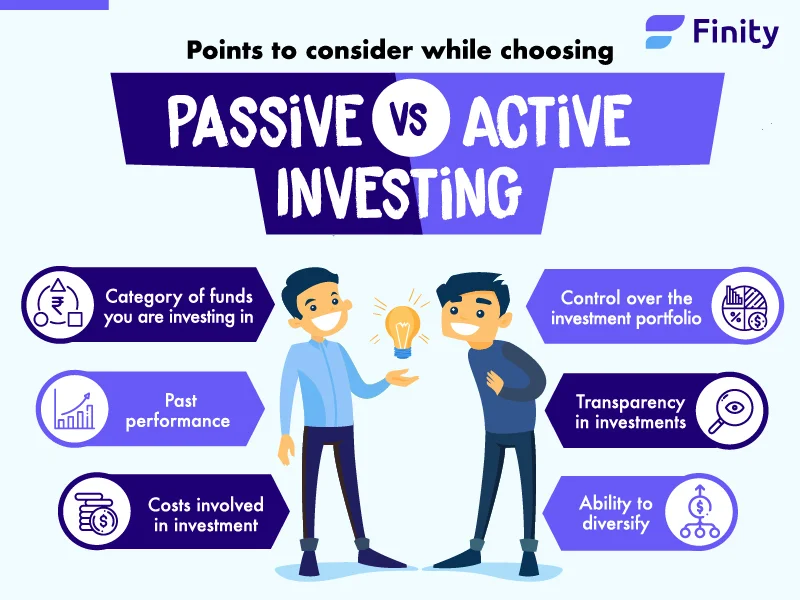

L’investimento attivo si basa su decisioni intenzionali: costruire portafogli a partire da ricerca, previsioni e valutazioni su quali asset siano più propensi a sovraperformare in un determinato periodo, invece di limitarsi a replicare un indice.

Questo processo è in genere guidato da gestori professionali supportati da analisti che studiano:

Bilanci e trend degli utili

Condizioni macroeconomiche e dinamiche settoriali

Sviluppi specifici dell’azienda e posizionamento competitivo

L’obiettivo è individuare opportunità prezzate in modo errato — situazioni in cui il mercato potrebbe sottovalutare le prospettive di un’azienda o trascurare rischi emergenti.

Tra le tecniche più comuni rientrano la selezione di singoli titoli, la rotazione dell’esposizione tra settori e l’aggiustamento delle dimensioni delle posizioni in base alle aspettative economiche. Questa flessibilità consente ai portafogli di spostarsi in modo difensivo durante le fasi di ribasso oppure di concentrarsi su opportunità ad alta convinzione quando le condizioni appaiono favorevoli.

Il compromesso, però, è reale. Sovraperformare con costanza richiede competenze profonde, tempismo disciplinato e tolleranza per periodi in cui i risultati restano sotto il mercato nel suo complesso. Capire come i cicli economici influenzano i prezzi degli asset è essenziale — un tema approfondito nel nostro articolo su come allineare la tua strategia di investimento ai cicli economici.

Che cos’è l’investimento passivo?

L’investimento passivo adotta una visione di lungo periodo basata su regole. Invece di cercare di prevedere i vincitori o modificare frequentemente le posizioni, i portafogli sono progettati per replicare la performance di un benchmark definito — tipicamente un ampio indice di mercato.

Tracciando un indice, questo approccio offre diversificazione immediata su molte aziende o classi di attivo. Le partecipazioni cambiano solo quando cambia il benchmark sottostante, mantenendo basso il turnover e riducendo la necessità di supervisione costante. La filosofia di base è che identificare in modo sistematico asset prezzati male sia difficile e che i prezzi di mercato riflettano già gran parte delle informazioni pubblicamente disponibili.

Questa struttura è adatta a chi apprezza semplicità, trasparenza e interventi minimi. Il limite è la mancanza di flessibilità: quando i mercati scendono, i portafogli passivi scendono con loro, senza alcun meccanismo per ridurre l’esposizione.

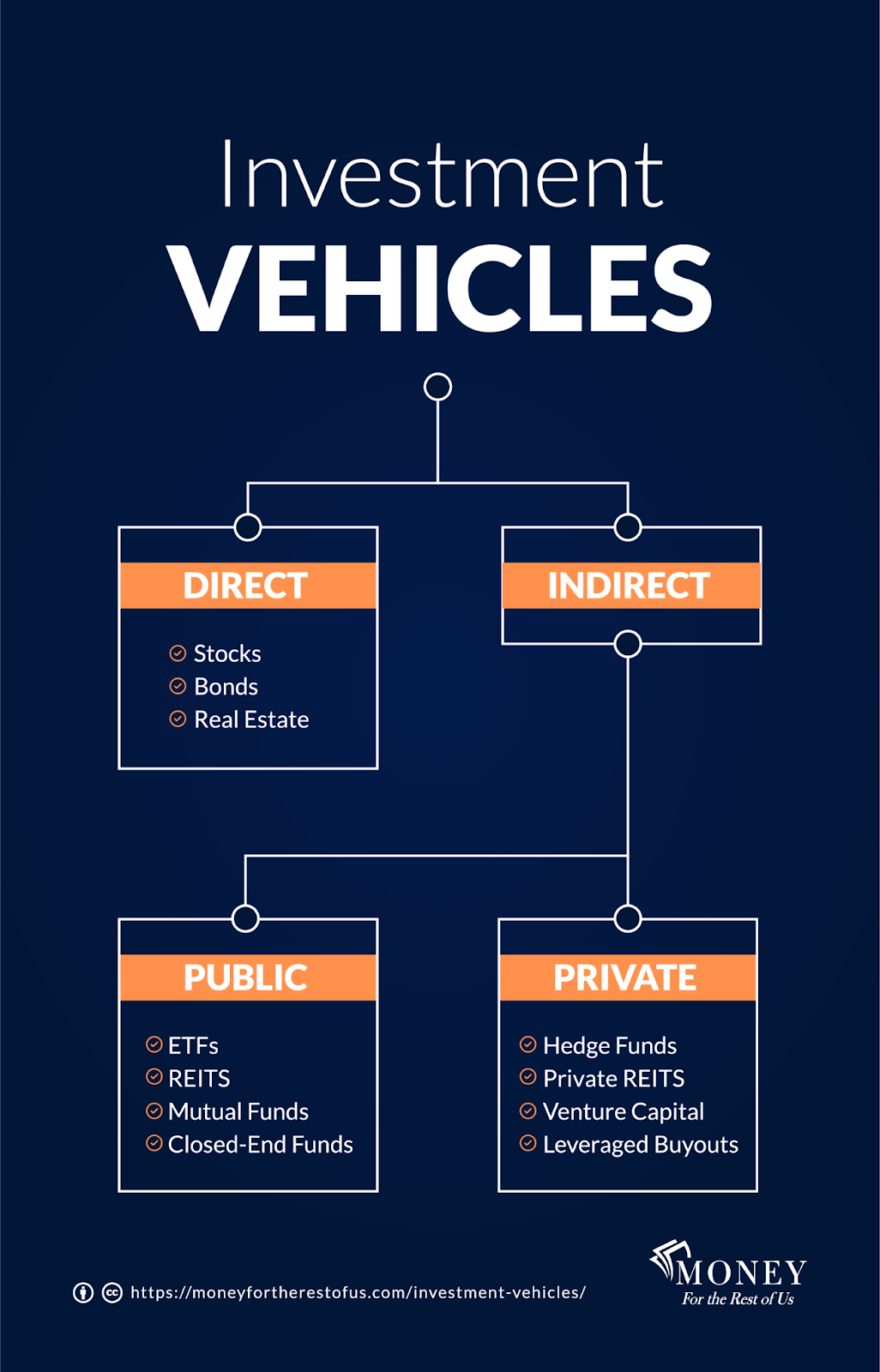

Le tipologie più comuni di strumenti di investimento

Gli investitori costruiscono ricchezza usando un’ampia gamma di strumenti finanziari, anche se la maggior parte delle famiglie concentra il patrimonio in poche categorie familiari.

Conti pensionistici

I piani sponsorizzati dal datore di lavoro e le soluzioni pensionistiche individuali costituiscono la spina dorsale della pianificazione finanziaria di lungo periodo per la maggior parte delle famiglie, con circa il 59% delle persone che possiede qualche forma di conto pensionistico.

Possesso di azioni

Detenere singole aziende consente agli investitori di puntare su specifiche imprese o settori, ma richiede una maggiore tolleranza alla volatilità. È un approccio adatto a chi desidera un controllo diretto sulle proprie posizioni invece di affidarsi a veicoli collettivi.

Fondi comuni

Stimati in circa 67.000 miliardi di dollari a livello globale, i fondi comuni si collocano tra la selezione “hands-on” dei titoli e gli approcci completamente passivi. Mettendo insieme capitale di molti sottoscrittori, offrono diversificazione integrata e supervisione professionale — risultando accessibili a chi vuole esposizione ai mercati senza gestire ogni singola decisione in prima persona.

Asset digitali

Criptovalute e altri asset digitali hanno conquistato uno spazio significativo negli ultimi anni. Pur essendo ancora meno diffusi delle soluzioni tradizionali, attirano chi è interessato a decentralizzazione, innovazione e al potenziale di rendimenti asimmetrici.

Prestiti alternativi e crowdlending

Il crowdlending funziona in modo diverso rispetto alle classi di attivo tradizionali. Permette a progetti meritevoli di ottenere finanziamenti al di fuori del sistema bancario convenzionale, con il rischio distribuito tra più investitori e rendimenti generati tramite prestiti di breve periodo garantiti da collateral.

Maclear opera in questo ambito, collegando gli investitori a prestiti aziendali garantiti all’interno di un quadro svizzero regolamentato. La piattaforma applica un sistema di scoring dei mutuatari da AAA a D basato sulle migliori pratiche di valutazione del credito e mantiene un fondo di accantonamento per contribuire a mitigare il rischio di ribasso, puntando a rendimenti fino al 15% annuo. A differenza dell’esposizione passiva agli indici o della selezione speculativa di azioni, questo modello genera rendimenti in stile reddito fisso non correlati alla performance del mercato azionario.

I conti di risparmio ad alto rendimento e i certificati di deposito hanno uno scopo preciso: preservazione del capitale e liquidità. Sono spesso utilizzati per fondi di emergenza o obiettivi di breve periodo, offrendo rendimenti modesti con rischi minimi, oltre all’erosione dovuta all’inflazione.

La differenza di costo tra strategie attive e passive

Uno dei fattori più rilevanti che distinguono questi due approcci è il costo. I portafogli costruiti attorno a decisioni frequenti, ricerca e trading comportano naturalmente spese più elevate — le commissioni di gestione compensano la supervisione professionale, mentre i costi di transazione si accumulano man mano che le posizioni vengono modificate.

Le strategie che replicano un indice, al contrario, operano con un intervento minimo. Poiché le posizioni cambiano di rado e seguono regole predefinite, i costi operativi restano bassi. Questi risparmi possono sembrare contenuti su base annua, ma si accumulano in modo significativo su orizzonti lunghi — migliorando direttamente i rendimenti netti.

Le commissioni contano perché rappresentano una delle poche variabili controllabili con certezza. Gli esiti di mercato non sono prevedibili; i costi, in larga misura, sì.

I principali indici azionari: un riferimento per l’investitore passivo

Per gli investitori che preferiscono un approccio passivo, comprendere la struttura dei principali benchmark è essenziale. Ogni indice riflette la performance combinata delle aziende sottostanti, ma le forze che muovono ciascun benchmark possono differire in modo sostanziale.

S&P 500

Tracciando 500 tra le più grandi società statunitensi quotate, l’S&P 500 è uno degli indicatori più ampi della salute economica americana. È ponderato per capitalizzazione di mercato, il che significa che i suoi componenti più grandi — in prevalenza leader tecnologici globali — esercitano un’influenza sproporzionata sulla performance complessiva. Sorprese sugli utili, cambiamenti normativi o variazioni della domanda dei consumatori che colpiscono queste società possono propagarsi all’intero indice.

Dow Jones Industrial Average

Il Dow segue solo 30 grandi società statunitensi, selezionate da un comitato anziché in base alla dimensione, ed è ponderato per prezzo dell’azione invece che per valore di mercato. Nonostante le differenze strutturali, tende a muoversi in linea con il mercato USA più ampio in risposta a dati macroeconomici, risultati societari e annunci di politica economica.

FTSE 100

L’indice di riferimento del Regno Unito è concentrato su servizi finanziari, energia e beni di consumo. Poiché molti dei suoi componenti operano a livello globale, la sua performance è meno legata alle condizioni domestiche britanniche di quanto possa sembrare. I movimenti valutari hanno un ruolo rilevante: una sterlina più debole spesso sostiene l’indice perché gli utili esteri si traducono in ricavi più elevati denominati in sterline.

DAX

Il principale benchmark tedesco rappresenta un gruppo relativamente ristretto di grandi aziende orientate all’export. Un euro forte può ridurre la competitività internazionale degli esportatori tedeschi, rendendo il DAX particolarmente sensibile ai movimenti valutari e ai cambiamenti della domanda globale.

Implicazioni fiscali di ciascuna strategia

Le strategie attive, che prevedono acquisti e vendite frequenti, generano un numero maggiore di eventi tassabili — ad esempio, le distribuzioni di plusvalenze possono creare obblighi fiscali anche in anni in cui la performance complessiva del portafoglio è contenuta.

Perché le strategie passive tendono a essere più efficienti dal punto di vista fiscale

Gli approcci a basso turnover rinviano le plusvalenze in modo più efficace. Poiché le posizioni cambiano raramente, il capitale può crescere senza essere ridotto da imposte annuali. Quando le tasse diventano dovute, è più probabile che le plusvalenze rientrino nelle aliquote di lungo periodo, tipicamente più favorevoli.

L’efficienza fiscale diventa particolarmente importante nei conti imponibili, dove distribuzioni ricorrenti possono erodere silenziosamente i rendimenti nel tempo. I conti fiscalmente agevolati riducono o eliminano questa preoccupazione, rendendo lo stile di gestione meno determinante dal punto di vista fiscale.

Per una guida dettagliata su come trattenere una quota maggiore di ciò che guadagni con qualunque strategia, leggi il nostro articolo sugli investimenti fiscalmente efficienti.

Domande frequenti

Una strategia è oggettivamente migliore dell’altra?▼

Nessuna delle due è universalmente superiore. Le strategie attive offrono flessibilità e potenziale di sovraperformance; le strategie passive offrono costi più bassi, semplicità ed efficienza fiscale. La maggior parte degli investitori trae beneficio dalla combinazione di elementi di entrambe.

I prestiti alternativi come il crowdlending possono sostituire l’investimento attivo o passivo?▼

Non come sostituzione, ma come allocazione complementare. Il crowdlending genera rendimenti non correlati ai mercati azionari, rendendolo un utile diversificatore accanto a entrambe le strategie tradizionali.

In che modo l’inflazione influisce in particolare sugli investitori passivi?▼

Gli investitori passivi di lungo periodo sono particolarmente esposti all’inflazione, che erode i rendimenti reali. Come proteggere e far crescere il patrimonio in contesti inflazionistici è approfondito nel nostro articolo su come l’inflazione influisce sulla ricchezza nel lungo periodo.

Le azioni a dividendo sono una strategia di reddito passivo?▼

Conclusione: la strategia riguarda l’allineamento, non le etichette

Il dibattito tra investimento attivo e passivo spesso semplifica eccessivamente una realtà più sfumata. Il successo nel lungo periodo raramente dipende dalla scelta di un unico metodo “giusto” — dipende dall’allineare la strategia con obiettivi, comportamento, orizzonte temporale e vincoli del mondo reale.

Costi, esposizione al rischio, efficienza fiscale, tempo da dedicare e disciplina emotiva modellano i risultati in modi che i soli rendimenti in prima pagina non riescono a cogliere.

Molti investitori scoprono che combinare un’ampia esposizione al mercato con allocazioni selettive orientate al reddito crea una struttura più resiliente. Diversificare tra strategie — non solo tra asset — riduce la dipendenza da un’unica fonte di rendimento. Per un quadro pratico, consulta le nostre guide su come diversificare gli investimenti e sulle migliori strategie di diversificazione per il prestito P2P.

Maclear rappresenta un modo per estendere questo schema oltre i mercati tradizionali — offrendo accesso a prestiti privati garantiti da collateral all’interno di un ambiente svizzero regolamentato. Con un fondo di accantonamento che copre i pagamenti in ritardo, un innovativo sistema di scoring dei mutuatari che respinge fino al 90% dei richiedenti e rendimenti fino al 15% annuo, occupa uno spazio distinto nel panorama degli investimenti.