Investissement actif vs passif : principales différences expliquées

31.03.2026

5

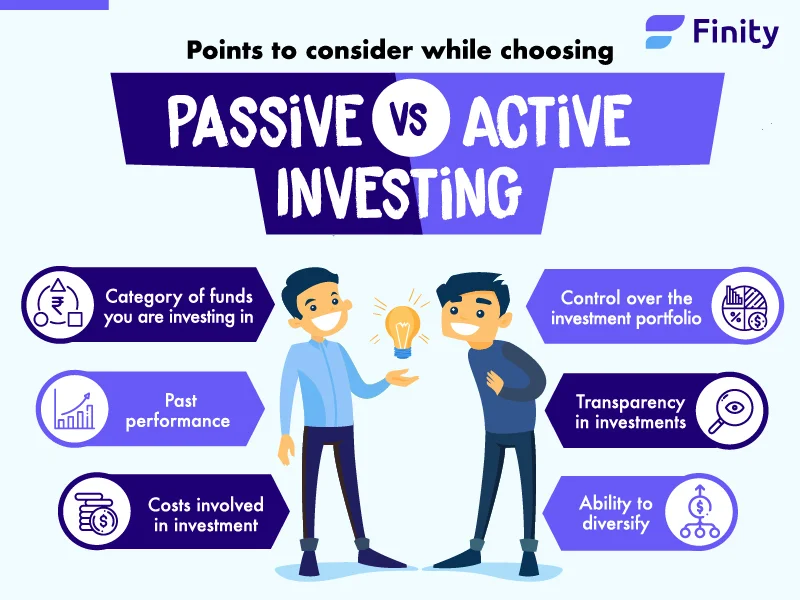

C’est l’un des débats les plus vifs dans le monde de l’investissement : « Faut-il simplement se joindre au marché dans son ensemble et espérer s’enrichir avec la masse, ou adopter une approche spéculative plus professionnelle et viser des profits à court terme grâce aux écarts créés par les fluctuations du marché ? »

Les partisans de chaque approche défendent souvent avec passion la performance, le risque et la discipline, mais se disputer pour savoir quelle stratégie “gagne” revient à passer à côté de l’essentiel. Au fond, le débat actif vs passif porte sur la manière dont les investisseurs pensent que les marchés fonctionnent, et sur le rôle que les particuliers et les professionnels devraient jouer dans leur participation.

La voie que vous choisissez aura un impact majeur, car elle façonne tout : des frais et de l’exposition au risque jusqu’à l’efficacité fiscale et au stress émotionnel. En clarifiant le sujet, vous pourrez décider plus sereinement de ce qui correspond le mieux à vos objectifs.

L’investissement actif repose sur des décisions intentionnelles : construire des portefeuilles à partir de recherches, de prévisions et de jugements sur les actifs susceptibles de surperformer sur une période donnée, plutôt que de se contenter de répliquer un indice.

Ce processus est généralement piloté par des gestionnaires professionnels, appuyés par des analystes qui étudient :

Les états financiers et les tendances de bénéfices

Les conditions macroéconomiques et la dynamique sectorielle

Les évolutions propres aux entreprises et leur positionnement concurrentiel

L’objectif est d’identifier des opportunités mal valorisées — des situations où le marché pourrait sous-estimer les perspectives d’une entreprise ou ignorer des risques émergents.

Parmi les techniques courantes : sélectionner des titres individuels, faire tourner l’exposition entre secteurs, et ajuster la taille des positions en fonction des attentes économiques. Cette flexibilité permet au portefeuille de se repositionner de manière défensive lors des phases de baisse ou de se concentrer sur des opportunités à forte conviction lorsque les conditions semblent favorables.

Le compromis est réel, toutefois. Surperformer de façon régulière exige une expertise approfondie, un timing discipliné et la capacité d’accepter des périodes où les résultats sont inférieurs à ceux du marché au sens large. Comprendre comment les cycles économiques influencent les prix des actifs est essentiel — un point détaillé dans notre article sur comment aligner votre stratégie d’investissement avec les cycles économiques.

Qu’est-ce que l’investissement passif ?

L’investissement passif adopte une approche fondée sur des règles et orientée long terme. Plutôt que d’essayer de prédire les gagnants ou d’ajuster fréquemment les positions, les portefeuilles sont conçus pour reproduire la performance d’un indice de référence — généralement un indice boursier large.

En suivant un indice, cette approche offre une diversification immédiate sur de nombreuses entreprises ou classes d’actifs. Les lignes ne changent que lorsque l’indice sous-jacent change, ce qui limite les rotations et réduit le besoin de suivi constant. La philosophie de base est qu’il est difficile d’identifier de façon régulière des actifs mal valorisés, et que les prix de marché intègrent déjà la plupart des informations publiques disponibles.

Cette structure convient aux investisseurs qui privilégient la simplicité, la transparence et une intervention minimale. Sa limite : l’absence de flexibilité — lorsque les marchés baissent, les portefeuilles passifs baissent avec eux, sans mécanisme de réduction de l’exposition.

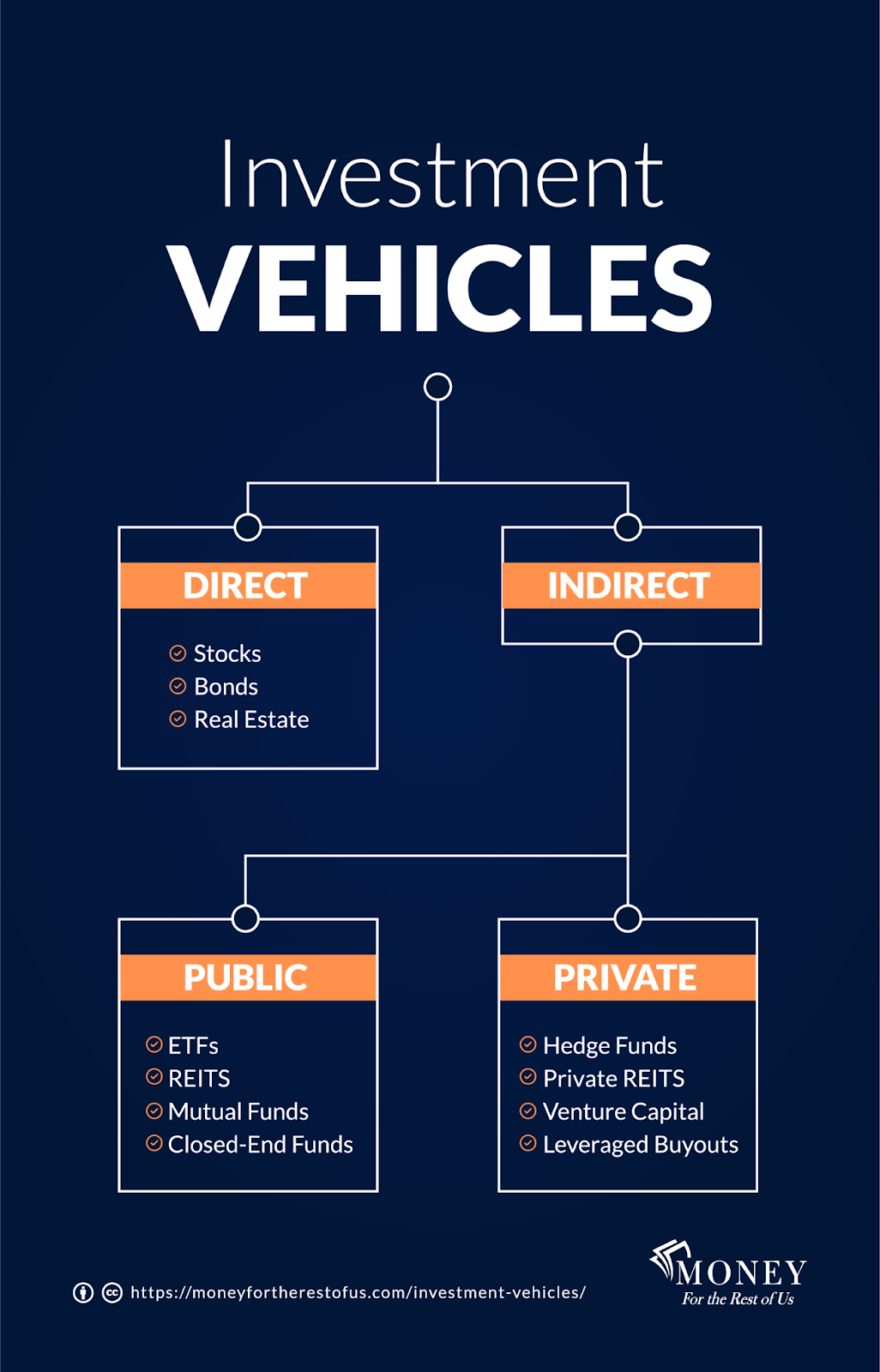

Les types de véhicules d’investissement les plus courants

Les investisseurs se constituent un patrimoine grâce à une large gamme d’outils financiers, même si la plupart des ménages concentrent leurs actifs dans un petit nombre de catégories familières.

Comptes de retraite

Les plans proposés par les employeurs et les dispositifs de retraite individuels constituent l’épine dorsale de la planification financière à long terme pour la plupart des ménages, avec environ 59 % des personnes détenant une forme de compte retraite.

Détention d’actions

Détenir des entreprises individuellement permet de cibler des sociétés ou des secteurs précis, mais exige une tolérance plus élevée à la volatilité. Cette approche convient à ceux qui souhaitent un contrôle direct de leurs positions plutôt que de s’appuyer sur des véhicules mutualisés.

Fonds communs de placement

Estimés à environ 67 000 milliards de dollars dans le monde, les fonds communs de placement se situent entre la sélection active de titres et les approches totalement passives. En mutualisant le capital de nombreux investisseurs, ils offrent une diversification intégrée et une supervision professionnelle — ce qui les rend accessibles à ceux qui veulent s’exposer aux marchés sans gérer chaque décision eux-mêmes.

Actifs numériques

Les cryptomonnaies et autres actifs numériques ont pris une place significative ces dernières années. Encore moins courants que les placements traditionnels, ils attirent des participants sensibles à la décentralisation, à l’innovation et au potentiel de rendements asymétriques.

Crédit alternatif et crowdlending

Le crowdlending fonctionne différemment des classes d’actifs traditionnelles. Il permet à des projets solvables d’obtenir un financement en dehors du système bancaire classique, avec un risque réparti entre plusieurs investisseurs et des rendements générés par des prêts à court terme garantis par des sûretés.

Maclear opère dans cet univers, en mettant en relation des investisseurs avec des prêts aux entreprises garantis, dans un cadre suisse réglementé. La plateforme applique un système de notation des emprunteurs de AAA à D fondé sur les meilleures pratiques d’évaluation du crédit et maintient un fonds de provision afin d’atténuer le risque de baisse, tout en ciblant des rendements pouvant atteindre 15 % par an. Contrairement à l’exposition passive aux indices ou à la sélection spéculative d’actions, ce modèle génère des rendements de type revenu fixe, non corrélés à la performance des marchés actions.

Pour une vue d’ensemble de la place du crowdlending parmi les classes d’actifs non traditionnelles, consultez notre guide sur les investissements alternatifs et notre analyse approfondie de la manière dont la dette privée remplace les banques.

Épargne de précaution

Les comptes d’épargne à haut rendement et les certificats de dépôt répondent à un objectif distinct : préserver le capital et conserver de la liquidité. Ils sont souvent utilisés pour les fonds d’urgence ou des objectifs à court terme, offrant des rendements modestes avec un risque minimal — hors érosion par l’inflation.

La différence de coûts entre stratégies actives et passives

L’un des facteurs les plus importants qui distinguent ces deux approches est le coût. Les portefeuilles fondés sur des décisions fréquentes, la recherche et le trading supportent naturellement des dépenses plus élevées — les frais de gestion rémunèrent la supervision professionnelle, tandis que les coûts de transaction s’accumulent à mesure que les positions sont ajustées.

Les stratégies de réplication d’indice, à l’inverse, fonctionnent avec une intervention minimale. Comme les positions évoluent rarement et suivent des règles prédéfinies, les coûts d’exploitation restent faibles. Ces économies peuvent sembler modestes sur une année, mais elles se composent fortement sur de longues durées d’investissement — améliorant directement la performance nette.

Les frais comptent, car ils font partie des rares variables que l’on peut contrôler avec certitude. Les résultats de marché ne sont pas prévisibles ; les coûts, en grande partie, le sont.

Les grands indices boursiers : un repère pour l’investisseur passif

Pour les investisseurs qui privilégient une approche passive, comprendre la structure des principaux indices de référence est essentiel. Chaque indice reflète la performance agrégée des entreprises qui le composent, mais les forces qui le font évoluer peuvent différer sensiblement d’un indice à l’autre.

S&P 500

Suivant 500 des plus grandes entreprises cotées aux États-Unis, le S&P 500 est l’un des indicateurs les plus larges de la santé économique américaine. Il est pondéré par la capitalisation boursière, ce qui signifie que ses plus grandes composantes — majoritairement des leaders technologiques mondiaux — exercent une influence disproportionnée sur la performance globale. Des surprises sur les résultats, des évolutions réglementaires ou des changements de la demande des consommateurs affectant ces entreprises peuvent se répercuter sur l’ensemble de l’indice.

Dow Jones Industrial Average

Le Dow ne suit que 30 grandes entreprises américaines, sélectionnées par un comité plutôt que par leur taille, et il est pondéré par le prix de l’action plutôt que par la valeur de marché. Malgré ces différences structurelles, il tend à évoluer en phase avec le marché américain au sens large, en réaction aux données économiques, aux résultats des entreprises et aux annonces de politique publique.

FTSE 100

L’indice phare du Royaume-Uni est concentré sur les services financiers, l’énergie et les biens de consommation. Comme beaucoup de ses composantes opèrent à l’international, sa performance est moins liée à la conjoncture britannique qu’il n’y paraît. Les mouvements de change jouent un rôle déterminant : une livre plus faible a souvent pour effet de soutenir l’indice, les bénéfices réalisés à l’étranger se traduisant par des revenus plus élevés libellés en livres sterling.

DAX

Le principal indice allemand représente un groupe relativement restreint de grandes entreprises tournées vers l’exportation. Un euro fort peut réduire la compétitivité internationale des exportateurs allemands, rendant le DAX particulièrement sensible aux variations de change et aux évolutions de la demande mondiale.

Les implications fiscales de chaque stratégie

Les stratégies actives impliquant des achats et des ventes fréquents génèrent davantage d’événements imposables — les distributions de plus-values, par exemple, peuvent créer une obligation fiscale même lors d’années où la performance globale du portefeuille est modeste.

Pourquoi les stratégies passives tendent à être plus efficaces fiscalement

Les approches à faible rotation reportent plus efficacement l’imposition des gains. Comme les positions changent rarement, le capital se compose sans être diminué par des paiements d’impôts annuels. Lorsque l’impôt devient finalement exigible, il a davantage de chances de relever de taux de long terme, généralement plus avantageux.

L’efficacité fiscale devient particulièrement importante dans les comptes imposables, où des distributions récurrentes peuvent éroder discrètement les rendements au fil du temps. Les comptes fiscalement avantageux réduisent ou éliminent cette préoccupation, rendant le style de gestion moins déterminant d’un point de vue fiscal.

Pour un guide détaillé afin de conserver davantage de ce que vous gagnez, toutes stratégies confondues, consultez notre article sur l’investissement fiscalement optimisé.

Questions fréquentes

Une stratégie est-elle objectivement meilleure que l’autre ?▼

Aucune n’est universellement supérieure. Les stratégies actives offrent de la flexibilité et un potentiel de surperformance ; les stratégies passives offrent des coûts plus faibles, de la simplicité et une meilleure efficacité fiscale. La plupart des investisseurs gagnent à combiner des éléments des deux.

Le crédit alternatif comme le crowdlending peut-il remplacer l’investissement actif ou passif ?▼

Pas en remplacement, mais comme allocation complémentaire. Le crowdlending génère des rendements non corrélés aux marchés actions, ce qui en fait un bon outil de diversification aux côtés des deux stratégies traditionnelles.

Comment l’inflation affecte-t-elle les investisseurs passifs en particulier ?▼

Les investisseurs passifs de long terme sont particulièrement exposés à l’érosion des rendements réels par l’inflation. La façon de protéger et de faire croître son patrimoine en contexte inflationniste est abordée dans notre article sur l’impact de l’inflation sur la richesse à long terme.

Les actions à dividendes constituent-elles une stratégie de revenu passif ?▼

Conclusion : une stratégie, c’est une question d’alignement, pas d’étiquettes

Le débat entre investissement actif et passif simplifie souvent à l’excès une réalité plus nuancée. La réussite à long terme dépend rarement du choix d’une seule méthode “correcte” — elle repose sur l’alignement de la stratégie avec les objectifs, le comportement, l’horizon de temps et les contraintes du monde réel.

Les coûts, l’exposition au risque, l’efficacité fiscale, le temps à consacrer et la discipline émotionnelle façonnent les résultats d’une manière que les rendements affichés en une ne reflètent pas toujours.

De nombreux investisseurs constatent que combiner une exposition large au marché avec des allocations sélectives orientées revenu crée une structure plus résiliente. La diversification entre stratégies — et pas seulement entre actifs — réduit la dépendance à une seule source de performance. Pour un cadre pratique, consultez nos guides sur comment diversifier ses investissements et sur les meilleures stratégies de diversification pour le prêt P2P.

Maclear représente une façon d’étendre ce cadre au-delà des marchés traditionnels — en offrant un accès à des prêts privés garantis par des sûretés, dans un environnement suisse réglementé. Avec un fonds de provision couvrant les retards de paiement, un système innovant de notation des emprunteurs qui rejette jusqu’à 90 % des candidats, et des rendements pouvant atteindre 15 % par an, la plateforme occupe une place distincte dans le paysage de l’investissement.