Investimento Ativo vs. Passivo: principais diferenças explicadas

31.03.2026

5

É um dos debates mais acesos no mundo dos investimentos: “Deve-se simplesmente acompanhar o mercado como um todo e esperar enriquecer com a maioria, ou seguir uma abordagem mais profissional e especulativa e procurar lucros de curto prazo nas lacunas deixadas pelas oscilações do mercado?”

Os defensores de cada abordagem costumam falar com paixão sobre performance, risco e disciplina, mas discutir qual estratégia “vence” é perder o essencial. No fundo, o debate entre ativo e passivo diz respeito a como os investidores acreditam que os mercados funcionam e qual o papel que indivíduos e profissionais devem desempenhar na sua participação.

O caminho que escolher terá um impacto enorme, pois influencia tudo — desde comissões e exposição ao risco até eficiência fiscal e stress emocional. Ao compreender melhor o tema, terá a oportunidade de decidir o que se adequa melhor aos seus objetivos.

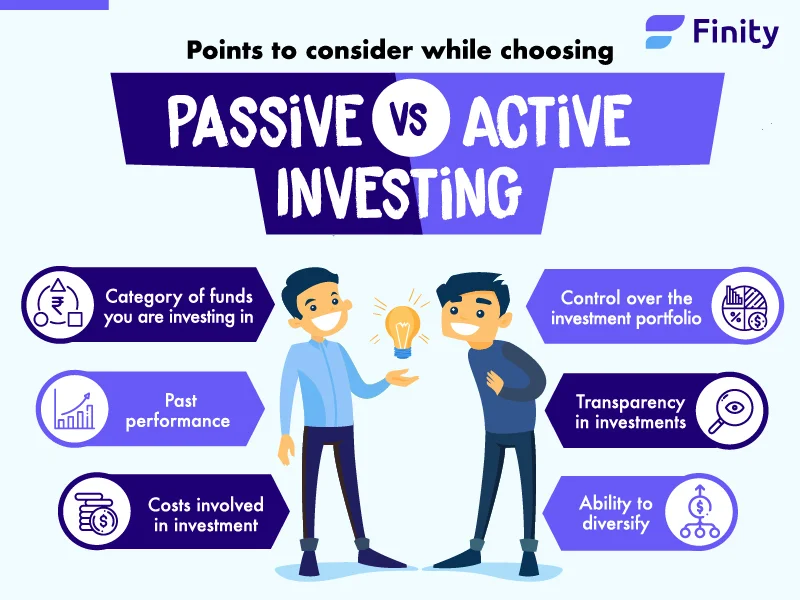

O investimento ativo baseia-se em decisões deliberadas: construir carteiras com base em pesquisa, previsões e avaliações sobre quais ativos têm maior probabilidade de superar o mercado num determinado período, em vez de simplesmente replicar um índice.

Este processo é normalmente conduzido por gestores profissionais, apoiados por analistas que estudam:

Demonstrações financeiras e tendências de resultados

Condições macroeconómicas e dinâmicas setoriais

Desenvolvimentos específicos das empresas e posicionamento competitivo

O objetivo é identificar oportunidades mal precificadas — situações em que o mercado pode estar a subvalorizar as perspetivas de uma empresa ou a ignorar riscos emergentes.

Técnicas comuns incluem selecionar títulos individuais, rodar a exposição entre setores e ajustar o tamanho das posições com base em expectativas económicas. Esta flexibilidade permite que as carteiras se tornem mais defensivas em períodos de queda ou se concentrem em oportunidades de alta convicção quando as condições parecem favoráveis.

O compromisso (trade-off) é real. Superar o mercado de forma consistente exige elevada especialização, timing disciplinado e tolerância para períodos em que os resultados ficam aquém do mercado no geral. Compreender como os ciclos económicos influenciam os preços dos ativos é essencial — algo abordado com mais detalhe no nosso artigo sobre como alinhar a sua estratégia de investimento com os ciclos económicos.

O que é investimento passivo?

O investimento passivo segue uma lógica de regras e uma visão de longo prazo. Em vez de tentar prever vencedores ou ajustar posições com frequência, as carteiras são desenhadas para replicar o desempenho de um benchmark definido — normalmente um índice amplo de mercado.

Ao acompanhar um índice, esta abordagem oferece diversificação imediata entre muitas empresas ou classes de ativos. As posições mudam apenas quando o benchmark subjacente muda, mantendo uma rotação baixa e reduzindo a necessidade de acompanhamento constante. A filosofia de base é que identificar ativos mal precificados de forma consistente é difícil e que os preços de mercado já refletem a maior parte da informação pública disponível.

Esta estrutura é adequada para investidores que valorizam simplicidade, transparência e intervenção mínima. A limitação é a falta de flexibilidade: quando os mercados caem, as carteiras passivas caem com eles, sem um mecanismo para reduzir a exposição.

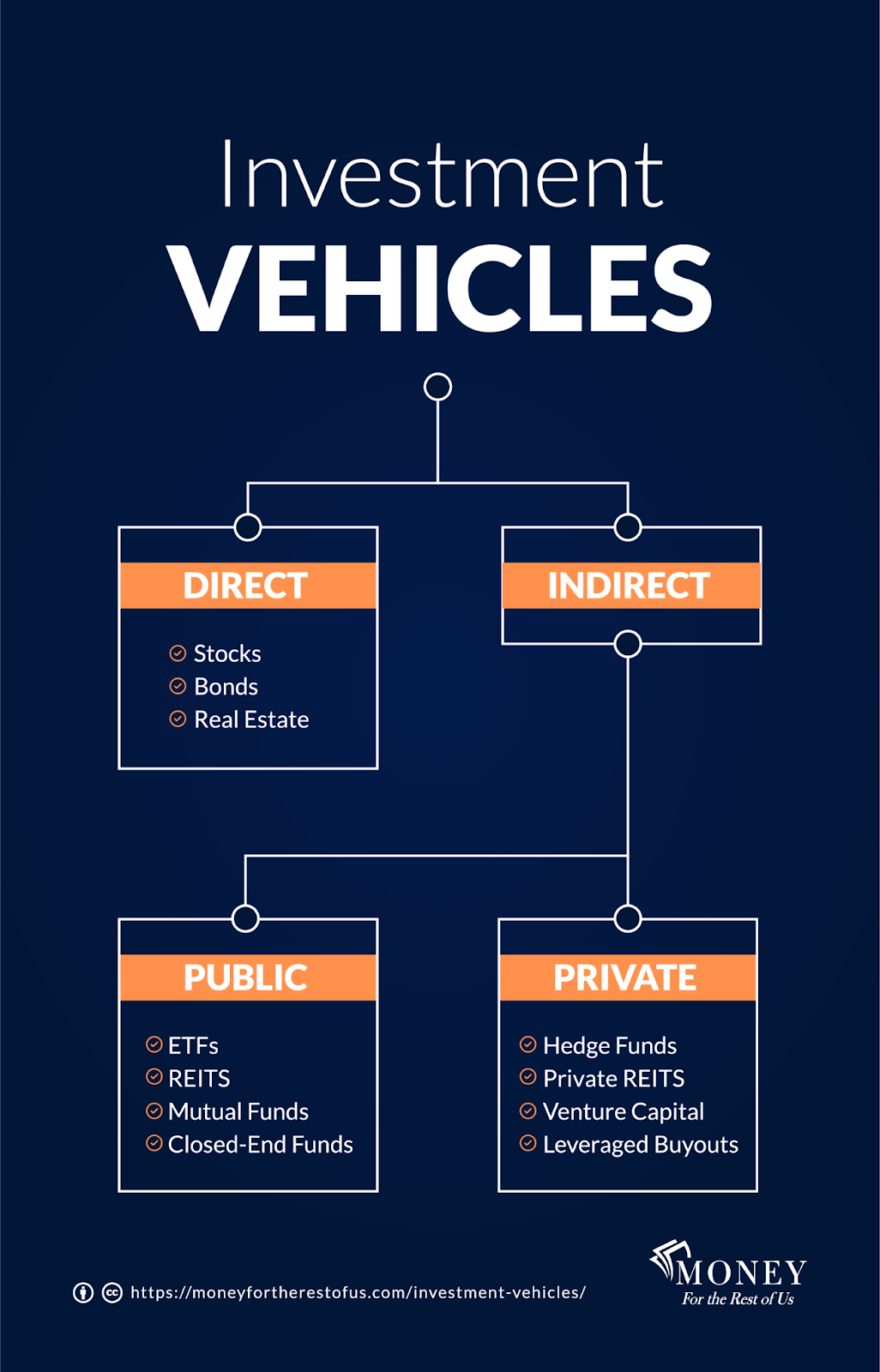

Os investidores constroem património com uma ampla variedade de instrumentos financeiros, embora a maioria dos agregados familiares concentre os seus ativos em poucas categorias familiares.

Contas de reforma

Planos patrocinados pelo empregador e regimes individuais de reforma formam a base do planeamento financeiro de longo prazo para a maioria dos agregados familiares, com cerca de 59% das pessoas a deter algum tipo de conta de reforma.

Participação acionista

Deter ações de empresas individuais permite aos investidores focar negócios ou indústrias específicas, mas exige maior tolerância à volatilidade. Esta abordagem adequa-se a quem quer controlo direto sobre as suas posições, em vez de depender de veículos agregados.

Fundos mútuos

Estimados em aproximadamente 67 biliões de dólares a nível global, os fundos mútuos situam-se entre a seleção ativa de ações e as abordagens totalmente passivas. Ao reunir capital de muitos participantes, oferecem diversificação integrada e supervisão profissional — tornando-se acessíveis a investidores que querem exposição ao mercado sem gerir cada decisão por conta própria.

Ativos digitais

Criptomoedas e outros ativos digitais ganharam uma presença relevante nos últimos anos. Embora ainda sejam menos comuns do que os investimentos tradicionais, atraem participantes interessados em descentralização, inovação e no potencial de retornos assimétricos.

Crédito alternativo e crowdlending

O crowdlending funciona de forma diferente das classes de ativos tradicionais. Permite que projetos com boa qualidade de crédito obtenham financiamento fora do sistema bancário convencional, com o risco distribuído por vários investidores e retornos gerados através de empréstimos de curto prazo com garantia.

A Maclear atua neste segmento, ligando investidores a empréstimos empresariais garantidos num enquadramento suíço regulado. A plataforma aplica um sistema de pontuação de mutuários de AAA a D com base nas melhores práticas de avaliação de crédito e mantém um fundo de provisão para ajudar a mitigar o risco de queda, visando rendimentos até 15% ao ano. Ao contrário da exposição passiva a índices ou da seleção especulativa de ações, este modelo gera retornos ao estilo de rendimento fixo, não correlacionados com o desempenho do mercado acionista.

Contas poupança com juros elevados e certificados de depósito têm um propósito distinto: preservação de capital e liquidez. São frequentemente usados para fundos de emergência ou objetivos de curto prazo, oferecendo retornos modestos com risco mínimo para além da erosão pela inflação.

A diferença de custos entre estratégias ativas e passivas

Um dos fatores mais importantes que distingue estas duas abordagens é o custo. Carteiras baseadas em decisões frequentes, pesquisa e negociação tendem naturalmente a ter despesas mais elevadas — as comissões de gestão compensam a supervisão profissional, enquanto os custos de transação se acumulam à medida que as posições são ajustadas.

As estratégias que acompanham índices, por outro lado, operam com intervenção mínima. Como as posições mudam raramente e seguem regras predefinidas, os custos operacionais mantêm-se baixos. Estas poupanças podem parecer modestas ao ano, mas acumulam-se de forma significativa em horizontes longos — melhorando diretamente os retornos líquidos.

As comissões importam porque são uma das poucas variáveis que podem ser controladas com certeza. Os resultados do mercado não são previsíveis; os custos, em grande medida, são.

Os principais índices bolsistas: uma referência para o investidor passivo

Para investidores que preferem uma abordagem passiva, compreender a estrutura dos principais benchmarks é essencial. Cada índice reflete o desempenho combinado das empresas que o compõem, mas as forças que impulsionam cada benchmark podem diferir substancialmente.

S&P 500

Acompanhar 500 das maiores empresas dos EUA cotadas em bolsa faz do S&P 500 um dos indicadores mais abrangentes da saúde económica americana. É ponderado por capitalização bolsista, o que significa que os seus maiores constituintes — predominantemente líderes globais de tecnologia — exercem influência desproporcional no desempenho geral. Surpresas nos resultados, mudanças regulatórias ou alterações na procura dos consumidores que afetem estas empresas podem repercutir-se por todo o índice.

Dow Jones Industrial Average

O Dow acompanha apenas 30 grandes empresas dos EUA, selecionadas por um comité em vez de por dimensão, e é ponderado pelo preço da ação, não pelo valor de mercado. Apesar das diferenças estruturais, tende a mover-se em linha com o mercado americano mais amplo em resposta a dados económicos, resultados corporativos e anúncios de política.

FTSE 100

O índice de referência do Reino Unido está concentrado em serviços financeiros, energia e bens de consumo. Como muitas das suas empresas operam globalmente, o seu desempenho está menos ligado às condições domésticas britânicas do que aparenta. As oscilações cambiais têm um peso elevado: uma libra mais fraca frequentemente impulsiona o índice, pois os lucros no exterior se traduzem em receitas mais elevadas denominadas em libras.

DAX

O principal benchmark da Alemanha representa um grupo relativamente pequeno de grandes empresas orientadas para exportação. Um euro forte pode reduzir a competitividade internacional dos exportadores alemães, tornando o DAX particularmente sensível a movimentos cambiais e a mudanças na procura global.

Implicações fiscais de cada estratégia

Estratégias ativas que envolvem compras e vendas frequentes geram mais eventos tributáveis — distribuições de mais-valias, por exemplo, podem criar obrigações fiscais mesmo em anos em que o desempenho global da carteira é modesto.

Por que as estratégias passivas tendem a ser mais eficientes do ponto de vista fiscal

Abordagens com menor rotação adiam a realização de ganhos de forma mais eficaz. Como as posições mudam raramente, o capital pode crescer sem ser reduzido por pagamentos anuais de impostos. Quando os impostos finalmente forem devidos, é mais provável que se qualifiquem para taxas de longo prazo, que normalmente são mais favoráveis.

A eficiência fiscal torna-se especialmente importante em contas tributáveis, onde distribuições recorrentes podem, silenciosamente, corroer os retornos ao longo do tempo. Contas com benefícios fiscais reduzem ou eliminam esta preocupação, tornando o estilo de gestão menos relevante do ponto de vista fiscal.

Para um guia detalhado sobre como ficar com mais do que ganha em todas as estratégias, veja o nosso artigo sobre investimento fiscalmente eficiente.

Perguntas frequentes

Uma estratégia é objetivamente melhor do que a outra?▼

Nenhuma é superior de forma universal. Estratégias ativas oferecem flexibilidade e potencial de superar o mercado; estratégias passivas oferecem custos mais baixos, simplicidade e eficiência fiscal. A maioria dos investidores beneficia ao combinar elementos de ambas.

O crédito alternativo, como o crowdlending, pode substituir o investimento ativo ou passivo?▼

Não como substituto, mas como uma alocação complementar. O crowdlending gera retornos não correlacionados com os mercados acionistas, tornando-se um diversificador útil ao lado de ambas as estratégias tradicionais.

Como a inflação afeta, em particular, os investidores passivos?▼

Investidores passivos de longo prazo estão especialmente expostos ao efeito da inflação, que corrói os retornos reais. Como proteger e fazer crescer o património em ambientes inflacionários é abordado no nosso artigo sobre como a inflação afeta a riqueza no longo prazo.

Ações de dividendos são uma estratégia de rendimento passivo?▼

O debate entre investimento ativo e passivo frequentemente simplifica em excesso uma realidade mais complexa. O sucesso no longo prazo raramente depende de escolher um único método “certo” — depende de alinhar a estratégia com objetivos, comportamento, horizonte temporal e restrições do mundo real.

Custos, exposição ao risco, eficiência fiscal, tempo disponível e disciplina emocional moldam os resultados de formas que os retornos de manchete, por si só, não captam.

Muitos investidores descobrem que combinar uma exposição ampla ao mercado com alocações seletivas focadas em rendimento cria uma estrutura mais resiliente. Diversificar entre estratégias — e não apenas entre ativos — reduz a dependência de uma única fonte de retorno. Para um enquadramento prático, veja os nossos guias sobre como diversificar investimentos e as melhores estratégias de diversificação para empréstimos P2P.

A Maclear representa uma forma de estender esse enquadramento para além dos mercados tradicionais — oferecendo acesso a crédito privado com garantia, num ambiente suíço regulado. Com um fundo de provisão que cobre pagamentos em atraso, um sistema inovador de pontuação de mutuários que rejeita até 90% dos candidatos e rendimentos de até 15% ao ano, ocupa um espaço distinto no panorama de investimentos.