Inversión activa vs. pasiva: diferencias clave explicadas

31.03.2026

5

Es uno de los debates más intensos en el mundo de la inversión: “¿Conviene simplemente sumarse al mercado en su conjunto y esperar hacerse más rico junto a la mayoría, o adoptar un enfoque especulativo más profesional y aprovechar beneficios a corto plazo de las brechas que dejan las fluctuaciones del mercado?”

Los defensores de cada enfoque suelen hablar con pasión sobre rendimiento, riesgo y disciplina, pero discutir qué estrategia “gana” es perder de vista lo importante. En el fondo, el debate entre inversión activa y pasiva trata de cómo creen los inversores que funcionan los mercados y qué papel deberían desempeñar tanto los particulares como los profesionales en su participación.

La ruta que elijas tendrá un impacto enorme, porque determina desde las comisiones y la exposición al riesgo hasta la eficiencia fiscal y el estrés emocional. Cuando entiendas mejor el tema, podrás decidir qué encaja mejor con tus objetivos concretos.

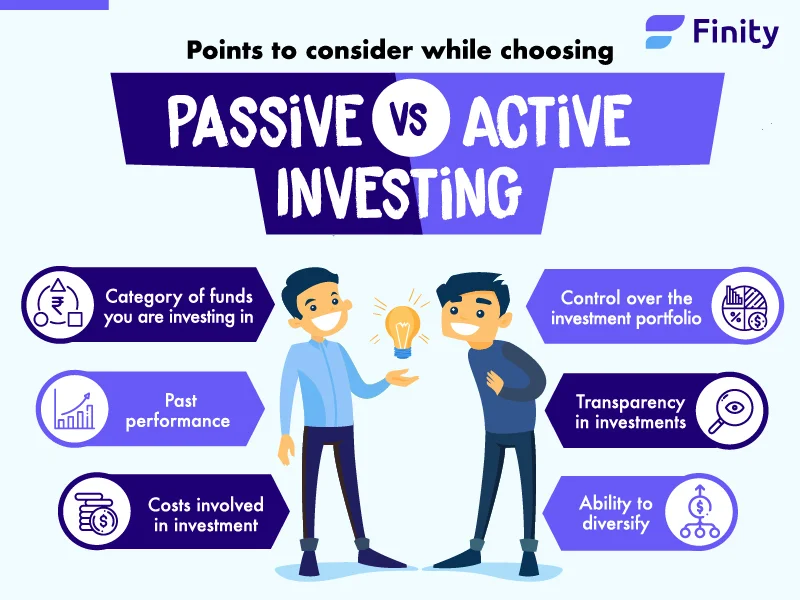

La inversión activa se basa en la toma de decisiones deliberada: construir carteras a partir de investigación, previsiones y criterios sobre qué activos probablemente superarán al mercado en un periodo determinado, en lugar de limitarse a replicar un índice.

Este proceso suele estar liderado por gestores profesionales, apoyados por analistas que estudian:

Estados financieros y tendencias de beneficios

Condiciones macroeconómicas y dinámica sectorial

Novedades específicas de la empresa y posicionamiento competitivo

El objetivo es identificar oportunidades mal valoradas: situaciones en las que el mercado puede estar infravalorando las perspectivas de una empresa o pasando por alto riesgos emergentes.

Las técnicas habituales incluyen seleccionar valores individuales, rotar la exposición entre sectores y ajustar el tamaño de las posiciones según las expectativas económicas. Esta flexibilidad permite que las carteras adopten una postura defensiva durante las caídas o se concentren en oportunidades de alta convicción cuando las condiciones parecen favorables.

Sin embargo, el coste de esta flexibilidad es real. Superar al mercado de forma consistente exige un conocimiento profundo, un timing disciplinado y tolerancia a periodos en los que los resultados se queden por debajo del mercado en general. Comprender cómo los ciclos económicos influyen en los precios de los activos es esencial; lo explicamos con más detalle en nuestro artículo sobre cómo alinear tu estrategia de inversión con los ciclos económicos.

¿Qué es la inversión pasiva?

La inversión pasiva adopta un enfoque de largo plazo basado en reglas. En lugar de intentar predecir ganadores o ajustar posiciones con frecuencia, las carteras se diseñan para replicar el rendimiento de un referente definido, normalmente un índice amplio de mercado.

Al seguir un índice, este enfoque ofrece diversificación inmediata entre muchas empresas o clases de activos. Las posiciones solo cambian cuando cambia el propio referente, lo que mantiene baja la rotación y reduce la necesidad de supervisión constante. La filosofía subyacente sostiene que identificar activos mal valorados de manera sistemática es difícil y que los precios del mercado ya reflejan la mayor parte de la información pública disponible.

Esta estructura encaja con inversores que valoran la simplicidad, la transparencia y una intervención mínima. Su limitación es la falta de flexibilidad: cuando los mercados caen, las carteras pasivas caen con ellos, sin un mecanismo para reducir la exposición.

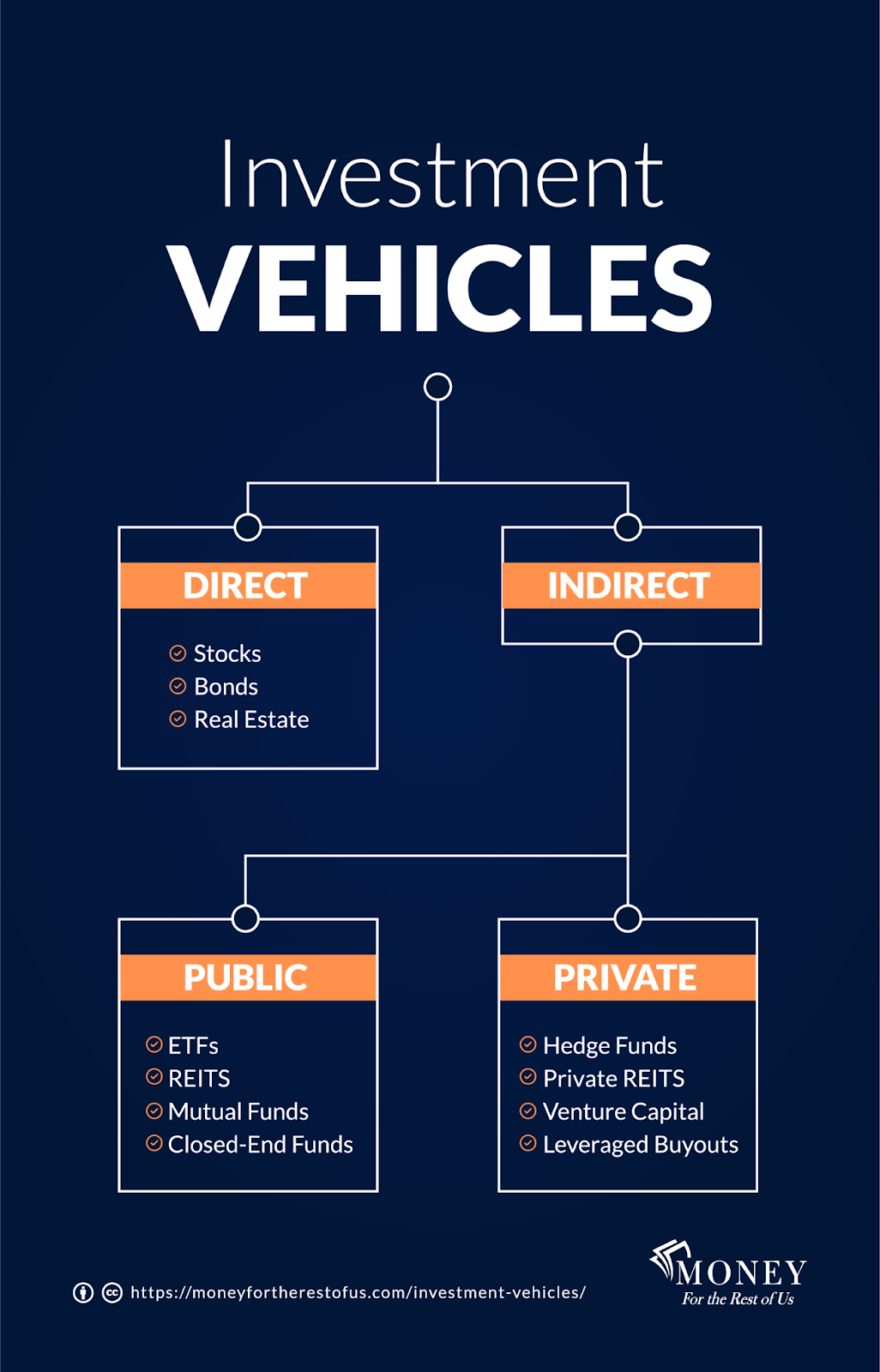

Los inversores construyen patrimonio usando una amplia gama de herramientas financieras, aunque la mayoría de los hogares concentra sus activos en un pequeño número de categorías conocidas.

Cuentas de jubilación

Los planes patrocinados por el empleador y los planes individuales de jubilación forman la base de la planificación financiera a largo plazo para la mayoría de los hogares, con alrededor del 59% de las personas con algún tipo de cuenta de jubilación.

Tenencia de acciones

Invertir en empresas concretas permite a los inversores enfocarse en negocios o sectores específicos, aunque requiere una mayor tolerancia a la volatilidad. Este enfoque es adecuado para quienes desean un control directo sobre sus posiciones en lugar de depender de vehículos colectivos.

Fondos de inversión

Con un volumen estimado de aproximadamente 67 billones de dólares a nivel mundial, los fondos de inversión se sitúan entre la selección activa de acciones y los enfoques totalmente pasivos. Al agrupar capital de muchos participantes, aportan diversificación integrada y supervisión profesional, lo que los hace accesibles para inversores que quieren exposición al mercado sin gestionar cada decisión por su cuenta.

Activos digitales

Las criptomonedas y otros activos digitales han ganado una presencia significativa en los últimos años. Aunque siguen siendo menos comunes que los activos tradicionales, atraen a quienes se sienten atraídos por la descentralización, la innovación y el potencial de rendimientos asimétricos.

Préstamos alternativos y crowdlending

El crowdlending funciona de forma diferente a las clases de activos tradicionales. Permite que proyectos con buena solvencia consigan financiación fuera del sistema bancario convencional, con el riesgo distribuido entre varios inversores y rendimientos generados a través de préstamos a corto plazo respaldados por garantías.

Maclear opera en este ámbito, conectando a inversores con préstamos empresariales garantizados dentro de un marco suizo regulado. La plataforma aplica un sistema de scoring de prestatarios de AAA a D basado en prácticas líderes de evaluación crediticia, y mantiene un fondo de provisión para ayudar a mitigar el riesgo a la baja, con el objetivo de lograr rentabilidades de hasta el 15% anual. A diferencia de la exposición pasiva a índices o la selección especulativa de acciones, este modelo genera rentabilidades tipo renta fija no correlacionadas con el rendimiento del mercado bursátil.

Las cuentas de ahorro de alta rentabilidad y los certificados de depósito cumplen un objetivo específico: preservar capital y mantener liquidez. Se utilizan habitualmente para fondos de emergencia u objetivos a corto plazo, ofreciendo rendimientos modestos con un riesgo mínimo más allá de la erosión por inflación.

La diferencia de costes entre estrategias activas y pasivas

Uno de los factores más importantes que distingue estos dos enfoques es el coste. Las carteras basadas en decisiones frecuentes, investigación y trading suelen implicar mayores gastos: las comisiones de gestión remuneran la supervisión profesional y los costes de transacción se acumulan a medida que se ajustan las posiciones.

Las estrategias que replican índices, en cambio, operan con una intervención mínima. Como las posiciones cambian con poca frecuencia y siguen reglas predefinidas, los costes operativos se mantienen bajos. Estos ahorros pueden parecer modestos en términos anuales, pero se acumulan de forma significativa a lo largo de horizontes de inversión largos, mejorando directamente la rentabilidad neta.

Las comisiones importan porque son una de las pocas variables que pueden controlarse con certeza. Los resultados del mercado no son predecibles; los costes, en gran medida, sí.

Los principales índices bursátiles: referencia para el inversor pasivo

Para los inversores que prefieren un enfoque pasivo, es esencial entender la estructura de los principales referentes. Cada índice refleja el rendimiento combinado de sus empresas subyacentes, pero las fuerzas que impulsan cada referente pueden diferir sustancialmente.

S&P 500

Al seguir a 500 de las mayores empresas estadounidenses cotizadas, el S&P 500 es uno de los indicadores más amplios de la salud económica de EE. UU. Está ponderado por capitalización bursátil, lo que significa que sus mayores componentes —principalmente líderes tecnológicos globales— ejercen una influencia desproporcionada sobre el rendimiento general. Sorpresas de beneficios, cambios regulatorios o variaciones en la demanda del consumidor que afecten a estas compañías pueden repercutir en todo el índice.

Dow Jones Industrial Average

El Dow sigue solo 30 grandes empresas estadounidenses, seleccionadas por un comité en lugar de por tamaño, y está ponderado por el precio de la acción y no por el valor de mercado. A pesar de sus diferencias estructurales, suele moverse en línea con el mercado estadounidense en general en respuesta a datos económicos, resultados corporativos y anuncios de política.

FTSE 100

El índice de referencia del Reino Unido está concentrado en servicios financieros, energía y bienes de consumo. Dado que muchos de sus componentes operan a nivel global, su rendimiento está menos ligado a las condiciones domésticas del Reino Unido de lo que parece. Los movimientos de divisa desempeñan un papel desproporcionado: una libra más débil suele impulsar el índice, ya que los beneficios en el extranjero se traducen en mayores ingresos denominados en libras.

DAX

El principal referente de Alemania representa a un grupo relativamente pequeño de grandes compañías orientadas a la exportación. Un euro fuerte puede reducir la competitividad internacional de los exportadores alemanes, haciendo que el DAX sea especialmente sensible a los movimientos de divisa y a los cambios en la demanda global.

Implicaciones fiscales de cada estrategia

Las estrategias activas que implican compras y ventas frecuentes generan más hechos imponibles; por ejemplo, las distribuciones de plusvalías pueden crear obligaciones fiscales incluso en años en los que el rendimiento global de la cartera es modesto.

Por qué las estrategias pasivas suelen ser más eficientes fiscalmente

Los enfoques de baja rotación aplazan las ganancias de manera más eficaz. Como las posiciones cambian con poca frecuencia, el capital se compone sin verse reducido por pagos fiscales anuales. Cuando finalmente haya que pagar impuestos, es más probable que se apliquen tipos de largo plazo, que suelen ser más favorables.

La eficiencia fiscal cobra especial importancia en cuentas sujetas a impuestos, donde las distribuciones recurrentes pueden erosionar silenciosamente la rentabilidad con el tiempo. Las cuentas con ventajas fiscales reducen o eliminan esta preocupación, haciendo que el estilo de gestión sea menos determinante desde el punto de vista fiscal.

Para una guía detallada sobre cómo conservar más de lo que ganas con cualquier estrategia, consulta nuestro artículo sobre inversión fiscalmente eficiente.

Preguntas frecuentes

¿Es una estrategia objetivamente mejor que la otra?▼

Ninguna es universalmente superior. Las estrategias activas ofrecen flexibilidad y potencial de superar al mercado; las estrategias pasivas ofrecen menores costes, simplicidad y eficiencia fiscal. La mayoría de los inversores se beneficia al combinar elementos de ambas.

¿Puede el préstamo alternativo, como el crowdlending, sustituir a la inversión activa o pasiva?▼

No como sustituto, sino como asignación complementaria. El crowdlending genera rendimientos no correlacionados con los mercados de renta variable, por lo que es un diversificador útil junto a ambas estrategias tradicionales.

¿Cómo afecta la inflación especialmente a los inversores pasivos?▼

Los inversores pasivos a largo plazo están especialmente expuestos a que la inflación erosione la rentabilidad real. Cómo proteger y hacer crecer el patrimonio en entornos inflacionarios se explica en nuestro artículo sobre cómo afecta la inflación al patrimonio a largo plazo.

¿Son las acciones con dividendo una estrategia de ingresos pasivos?▼

Conclusión: la estrategia va de alineación, no de etiquetas

El debate entre inversión activa y pasiva a menudo simplifica en exceso una realidad más matizada. El éxito a largo plazo rara vez depende de elegir un único método “correcto”; depende de alinear la estrategia con los objetivos, el comportamiento, el horizonte temporal y las limitaciones del mundo real.

Los costes, la exposición al riesgo, la eficiencia fiscal, el tiempo que exige y la disciplina emocional influyen en los resultados de formas que la rentabilidad destacada en titulares no alcanza a reflejar.

Muchos inversores descubren que combinar una exposición amplia al mercado con asignaciones selectivas orientadas a ingresos crea una estructura más resiliente. Diversificar entre estrategias —no solo entre activos— reduce la dependencia de una sola fuente de rentabilidad. Para un marco práctico, consulta nuestras guías sobre cómo diversificar inversiones y las mejores estrategias de diversificación para préstamos P2P.

Maclear es una forma de ampliar ese marco más allá de los mercados tradicionales, ofreciendo acceso a préstamos privados garantizados con colateral dentro de un entorno suizo regulado. Con un fondo de provisión que cubre pagos atrasados, un innovador sistema de scoring de prestatarios que rechaza hasta el 90% de los solicitantes y rentabilidades de hasta el 15% anual, ocupa un espacio distintivo en el panorama de la inversión.