株式と債券が同時に下落する局面が増えています。収益重視型のオルタナティブ(プライベートクレジット、適切に設計されたクラウドレンディング、規制下のインフラ、農地、林業)は、時価評価による値動きではなく契約に基づくキャッシュフローからリターンを得るため、従来の分散が効かないときほどポートフォリオのボラティリティを抑えます。

株式と債券が同時に下落する局面が増えています。収益重視型のオルタナティブ(プライベートクレジット、適切に設計されたクラウドレンディング、規制下のインフラ、農地、林業)は、時価評価による値動きではなく契約に基づくキャッシュフローからリターンを得るため、従来の分散が効かないときほどポートフォリオのボラティリティを抑えます。

典型的な株式・債券ポートフォリオは、シンプルな前提に支えられてきました。株式が下がれば国債が上がり、両者が互いを打ち消すという考え方です。これは約30年にわたり機能しました。しかし2022年に破綻しました。総合債券指数は10〜15%下落し(世界債券にとって過去最悪の年)、同じタイミングでS&P 500も18%超下落しました。投資家にとって最も必要なときに、分散効果は消えてしまったのです。

理由は構造的です。株式と債券は、金利、インフレ期待、中央銀行政策、リスク選好といった同じマクロ要因を基準に、継続的に再評価されます。インフレ下の引き締め局面では、これらの要因が両資産クラスを同じ方向へ押しやります。結果として60/40ポートフォリオのボラティリティは株式単体に近づく一方、株式並みのリターンは得られません。

オルタナティブが解決しようとするのは、この構造問題です。リスクを消し去るのではなく、契約、キャッシュフロー、実体経済の活動からリターンが生まれる資産を組み入れることで、毎秒のように同じ商品の価格が再評価される市場構造への依存を減らします。この領域のカテゴリを広く把握したい方は、オルタナティブ投資と利用可能な選択肢の概要をご覧ください。

オルタナティブが何を安定させているのかを理解するには、伝統的な配分の各要素を率直に見つめる必要があります。ストレス下での動きはそれぞれ異なり、2020年以降の数字は教科書的な想定とは一致しません。

S&P 500のような広範な株式市場は歴史的に、年率ボラティリティ15〜20%を示してきましたが、単年では平均を大きく上回ることも珍しくありません。2008年にはピークからボトムまでの損失が50%超に達しました。2020年初頭のCOVIDショックでは、株式市場が数週間で30%超下落しました。危機時以外でも、二桁のドローダウンは10年の間に何度も起こります。株式は設計上ボラティリティが高い資産であり、それが株式リスク・プレミアムの対価です。

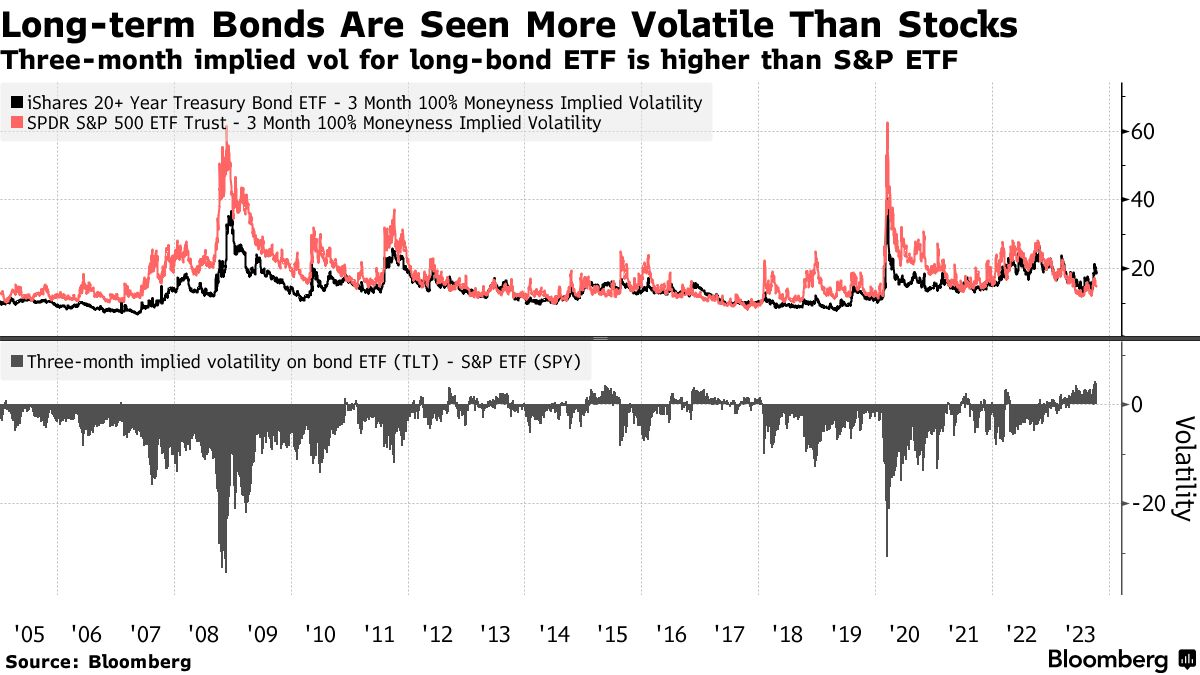

主要な国債指数は歴史的に、3〜6%程度に近いボラティリティを示し、バランス型ポートフォリオの安定装置として有効でした。しかしこの関係は弱まっています。政策金利がゼロ近傍まで低下した後、急速に反転したことでデュレーション・リスクがより顕在化し、イールドカーブの長期ゾーンは保険というより株式に近い動きを見せるようになりました。

高インフレ環境では、60/40の両脚が同じ理由で再評価されます。割引率の上昇が株式のバリュエーションを圧縮し、同時に債券価格を機械的に押し下げるからです。前時代を特徴づけた保護的な負の相関は正の相関に反転し、投資家がそれを最も望まないタイミングで起こります。

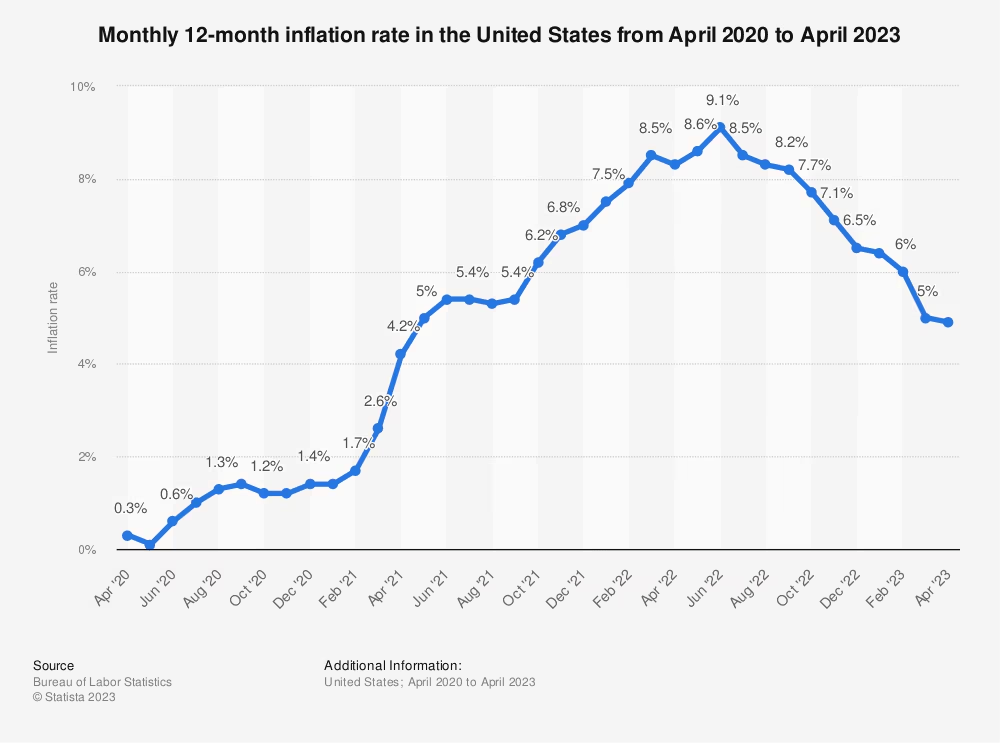

現金はしばしばボラティリティのない資産として扱われます。名目価格は安定していますが、実質価値は違います。2022年の多くの期間のようにインフレが5〜9%で推移すると、現金の価値は同じペースで静かに目減りします。下のチャートは、その侵食がどれほど速く複利的に進むかを示しています。

総合すると、伝統的な上場市場中心のポートフォリオは通常、ポートフォリオ・レベルで10〜12%程度のボラティリティを示し、ストレス局面では20〜30%超のドローダウンも起こり得ます。現金は表面をヘッジしますが、本質は守りません。このギャップを埋めるために設計されたのがオルタナティブであり、同じギャップが多くの投資家に危機に強い投資戦略を検討させる動機にもなっています。

「オルタナティブ」は幅広い言葉です。上場市場への感応度が低く、契約ベースの安定収益を目指すものもあれば、価格上昇、センチメント、希少性によって主に動くものもあります。ひとまとめに扱うのは誤りで、ボラティリティ特性はカテゴリ内でも桁違いに異なります。

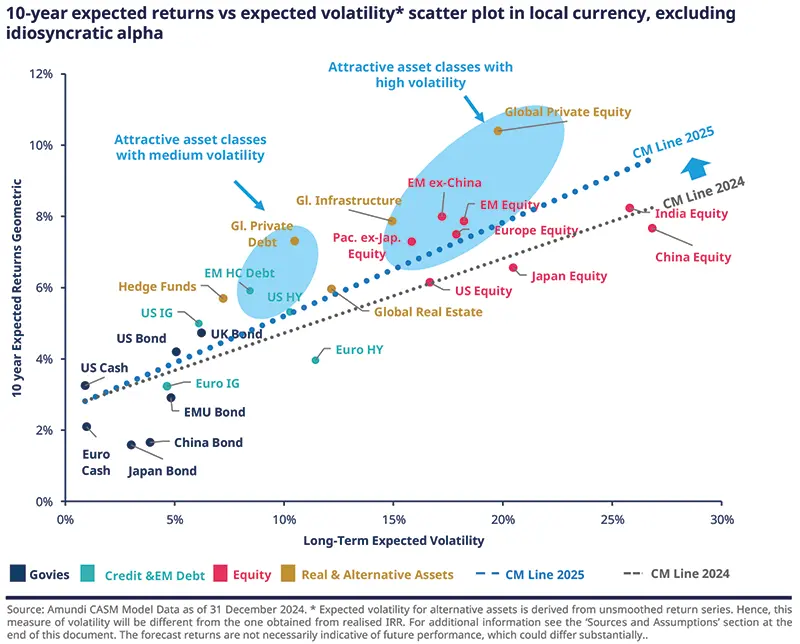

下のチャートは全体像を示しています。主要資産クラスについて、10年期待リターンと期待ボラティリティをプロットし、強調された「Real & Alternative Assets」クラスターが、先進国株式より低いボラティリティで株式並み、またはそれ以上のリターンを提供していることを示します。

この図を推定年率ボラティリティのレンジに落とし込むと、違いがより明確になります。

表の形こそが要点です。収益重視型オルタナティブ(プライベートクレジット、適切に設計されたクラウドレンディング、規制下のインフラ、生産的な土地)は片側に、価格主導のオルタナティブ(多くのコモディティ戦略、方向性を取るヘッジファンドの多く)は反対側に位置します。両者は代替可能ではありません。毎月の収入を生み出すポートフォリオを構築する投資家にとって、安定化に最も寄与するのはスペクトラムの収益重視側です。

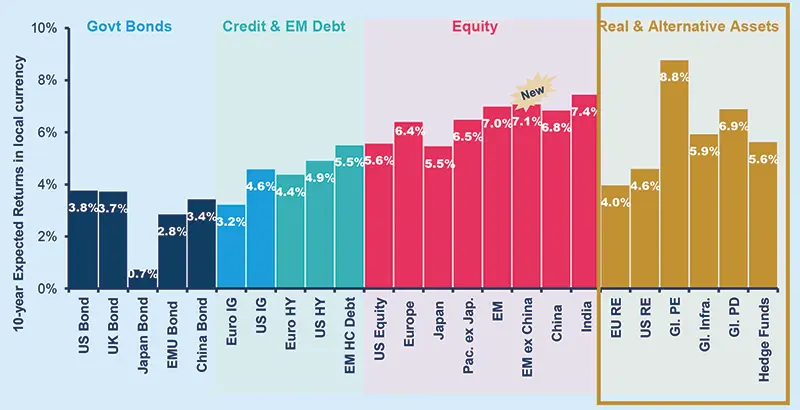

資産クラス別の長期期待リターンを見ると、この図はさらに鮮明になります。実物・オルタナティブ資産(プライベートエクイティ、不動産、インフラ、プライベートデット、ヘッジファンド)は、伝統的な政府債、クレジット、新興国債と比べ、独自のリターン帯に位置します。

ポートフォリオ全体のボラティリティは、各資産のボラティリティの加重平均ではありません。ストレス下で資産同士がどう相互作用するかで決まります。収益重視型オルタナティブは、次の4つの異なるメカニズムでポートフォリオのボラティリティを下げます。

各メカニズムは互いを補強します。上記カテゴリの中でも、契約に基づくプライベートレンディング(現代的なクラウドレンディングを含む)は、4つすべてが同時に働く領域です。ポートフォリオ安定化に最も大きく寄与しているのがこのセグメントであり、P2Pレンディング完全ガイドで詳しく解説しています。

オルタナティブの追加は「全か無か」ではありません。マルチアセットのモデルポートフォリオは、伝統的な株式・債券エクスポージャーに加えて、実物・オルタナティブ資産に意味のある枠を割り当てる傾向が強まっています。一般に積極型では多く、保守型では少なくなりますが、ゼロであることはもはや稀です。

計算は、デモとして示せる程度に単純です。標準的な2資産ポートフォリオの分散式は、配分比率、各資産のボラティリティ、そして相関を組み合わせます。

配分を考えるうえでの実務的な整理としては、オルタナティブはポートフォリオのボラティリティ特性を「実際に」変えられる程度に十分大きく、一方で生活上の必要—あるいは戦術的な機会—で現金が必要になったとき、非流動性が問題にならない程度に小さくあるべきです。多くの個人投資家にとって、収益重視型オルタナティブへの一桁〜10%台前半のコミットは、数学的に効果が出始めるレンジです。最適な比率は投資期間と流動性ニーズに左右され、その点で景気サイクルに合わせた戦略設計が有用な補助線になります。

その枠の中でも、ポートフォリオ全体と同様に原則は分散です。借り手、セクター、法域、格付けにまたがって分散すること。単一国の単一高格付けローンを持つことは、クラウドレンディングの分散ではなく、オルタナティブに見せかけた集中クレジットリスクです。レンディングが選択肢の中でどこに位置するかを俯瞰するには、12種類の投資の概要が出発点として役立ちます。

上で述べたメリットは、理論に合致する構造を持つプラットフォームでのみ実現します。リスクを過小評価し、担保を省き、回収メカニズムもないクラウドレンディングは、プライベートクレジットのようには振る舞いません。無担保のハイイールド賭けに近い動きになります。構造の細部が重要です。

スイス拠点のMaclearは、収益重視・低相関のプロファイルのために特化して構築されています。Maclearのリスク管理を特徴づける要素は4つあります。

これらが組み合わさることで、リターン特性はオルタナティブのスペクトラムでも収益重視側に位置づきます。契約利息、明確な返済スケジュール、担保、そして問題が起きた際に動くマネージャー。これがクラウドレンディングを、より高利回りの株式代替ではなく、ポートフォリオの安定装置として機能させます。手数料、スコアリング、プロビジョン・ファンド、セカンダリーマーケットなどの詳細な仕組みは、MaclearのFAQナレッジベースに文書化されています。

プライベートクレジット、適切に設計されたクラウドレンディング、規制下のインフラ、農地、林業などの収益重視型オルタナティブは、一般に推定年率ボラティリティが3〜9%程度で、幅広い株式指数の15〜20%と比べ低い傾向があります。一方、価格主導のオルタナティブ(多くのコモディティ戦略や、方向性を取るヘッジファンドの多く)は、株式と同等かそれ以上にボラティリティが高くなることがあります。

株式と債券は、金利、インフレ期待、中央銀行政策といった同じマクロ要因を基準に再評価されます。インフレ下で金融引き締めが進む局面では、両方が同時に下落しやすくなります。2022年には、総合債券指数が10〜15%下落(CNBC, 2023)する一方で、S&P 500も同年に18%超下落し、最も必要なタイミングで分散効果が失われました。

はい。クラウドレンディングはプライベートクレジットの一形態であり、より広いオルタナティブのカテゴリーに含まれます。リターンは市場での価格再評価ではなく、貸付契約に基づく利息支払いから生まれるため、相関が低く収益重視の特性を持ち、ポートフォリオのボラティリティを下げるのに寄与します。

一律の正解はありません。投資期間、流動性ニーズ、リスク許容度によって変わります。大手運用会社のマルチアセット・モデルポートフォリオでは、実物・オルタナティブ資産の比率を一桁〜10%台前半に設定することが多く、積極的なプロファイルでは増やし、保守的なプロファイルでは減らします。配分は、ポートフォリオのボラティリティ特性を実際に変えられる程度に十分大きく、かつ非流動性が問題にならない程度に小さくあるべきです。

収益重視型のプライベートクレジットは、特にインフレ局面や引き締め局面で、上場株式との相関が低く(通常は0.1〜0.3程度)保たれる傾向があります。理由は構造的で、プライベートクレジットのリターンは借り手の返済と契約利息に左右され、上場商品のような日々の時価評価による再評価に依存しないためです。

いいえ。Maclearはバイバック保証を提供しておらず、リターンも保証されません。リターンは借り手のパフォーマンスに依存します。Maclearは担保、プロビジョン・ファンド(プロジェクト手数料から積み立てられ、一時的な返済困難をカバーするための準備金)、そして継続的な借り手モニタリングによってリスク低減を図っています。プロビジョン・ファンドは個別債権に対するバイバック保証ではありません。

いいえ。Maclear AGはスイス拠点のプラットフォームで、スイスの金融規制の下、ノンバンク分野の金融仲介業者として運営されています。MaclearはPolyReg SRO(自主規制機関)のメンバーであり、AML、KYC、GDPR要件に準拠しています。FINMAのフィンテック・ライセンスは将来計画の一部であり、現時点のステータスではありません。