Cómo los activos alternativos reducen la volatilidad de la cartera

05.05.2026

8

Acciones y bonos caen cada vez más al mismo tiempo. Los alternativos orientados a ingresos — crédito privado, crowdlending bien estructurado, infraestructuras reguladas, tierras agrícolas, silvicultura — obtienen rentabilidad a partir de flujos de caja contractuales, en lugar de la revalorización mark-to-market, reduciendo la volatilidad de la cartera precisamente cuando falla la diversificación tradicional.

Por qué se ha resquebrajado la diversificación tradicional

La clásica cartera de acciones y bonos se basaba en una idea simple: cuando cae la renta variable, suben los bonos del Estado, y ambos se compensan. Durante tres décadas funcionó. En 2022 se rompió. Los índices agregados de bonos cayeron un 10–15% —el peor año registrado para los bonos globales— al mismo tiempo que el S&P 500 cayó más de un 18%. La diversificación desapareció justo cuando los inversores más la necesitaban.

La razón es estructural. Acciones y bonos se revalorizan de forma continua frente al mismo conjunto de fuerzas macro: tipos de interés, expectativas de inflación, política de los bancos centrales y apetito por el riesgo. En un ciclo de endurecimiento con inflación, esas fuerzas empujan a ambas clases de activos en la misma dirección. La volatilidad de una cartera 60/40 se acerca a la volatilidad de la renta variable por sí sola, sin ofrecer rentabilidades tipo renta variable.

La volatilidad no es un tambor constante. Se concentra en momentos en los que los inversores menos pueden tolerarla, y es precisamente entonces cuando los activos de los mercados públicos tienden a moverse al unísono.

Este es el problema estructural que abordan los alternativos. No eliminando el riesgo, sino introduciendo activos cuyos retornos provienen de contratos, flujos de caja y actividad económica real, en lugar de que el mercado revalorice el mismo instrumento cada segundo de cada sesión. Para una visión más amplia de las categorías bajo este paraguas, consulta nuestra guía sobre inversiones alternativas y las opciones disponibles.

Cómo funciona realmente la volatilidad en una cartera 60/40

Para entender qué es lo que los alternativos están estabilizando, conviene mirar con honestidad cada pata de una asignación tradicional. Cada una se comporta de forma distinta bajo estrés, y los datos posteriores a 2020 no son los que cubre el manual.

¿Cómo de volátil es la renta variable, en realidad?

Los mercados bursátiles amplios, como el S&P 500, históricamente han mostrado una volatilidad anualizada del 15–20%, con años concretos muy por encima de esa media. En 2008, las caídas de máximo a mínimo superaron el 50%. El shock del COVID a comienzos de 2020 hizo que los mercados de renta variable cayeran más de un 30% en cuestión de semanas. Incluso fuera de las crisis, las correcciones de dos dígitos ocurren varias veces por década. La renta variable es volátil por diseño: ese es el precio de la prima de riesgo de la renta variable.

¿Por qué los bonos ya no cubren a las acciones?

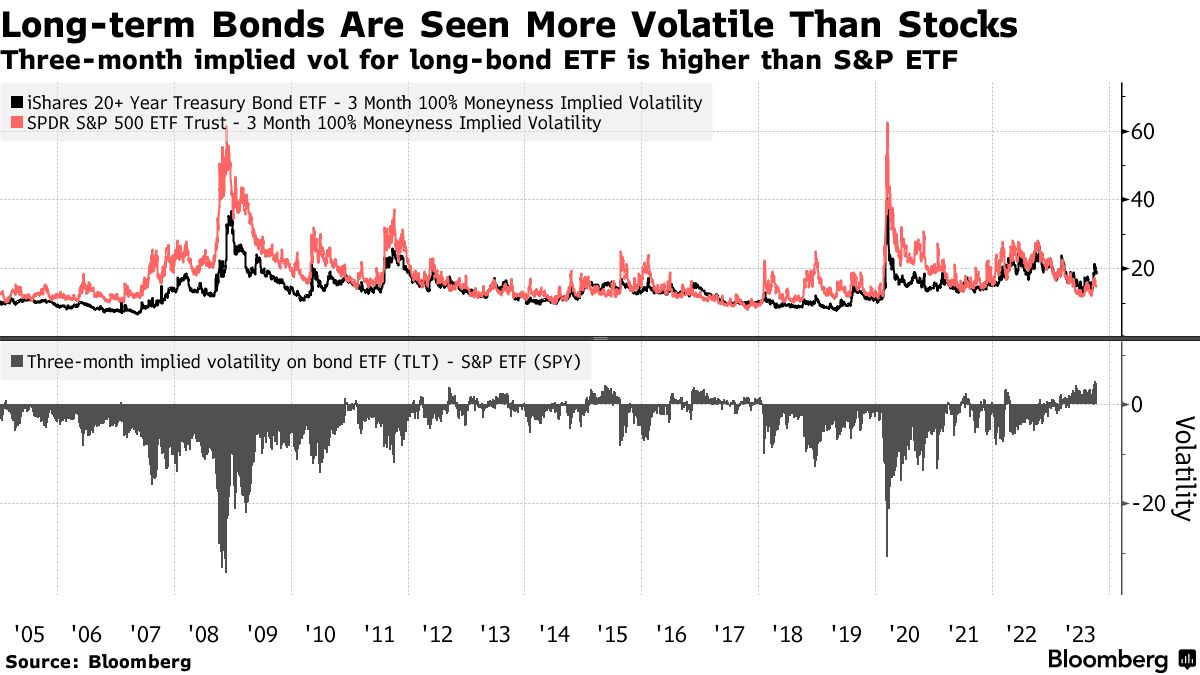

Los índices de bonos soberanos core históricamente mostraban una volatilidad más cercana al 3–6%, lo que los convertía en estabilizadores eficaces en una cartera equilibrada. Esa relación se ha debilitado. A medida que los tipos de referencia colapsaron hacia cero y luego se revirtieron con rapidez, el riesgo de duración se volvió más pronunciado, y el tramo largo de la curva empezó a comportarse más como renta variable que como seguro.

Los bonos de larga duración han sido más volátiles que las acciones. La volatilidad implícita a tres meses del ETF de Treasuries a largo plazo ha superado con frecuencia a la del S&P 500 desde 2020. Fuente: Bloomberg.

En un entorno de alta inflación, ambas patas del 60/40 se revalorizan por la misma razón: el aumento de las tasas de descuento comprime las valoraciones de la renta variable y, de forma mecánica, reduce el precio de los bonos. La correlación negativa protectora que definía la era anterior se convierte en positiva, justo cuando los inversores necesitan que no lo sea.

¿El efectivo es realmente libre de riesgo?

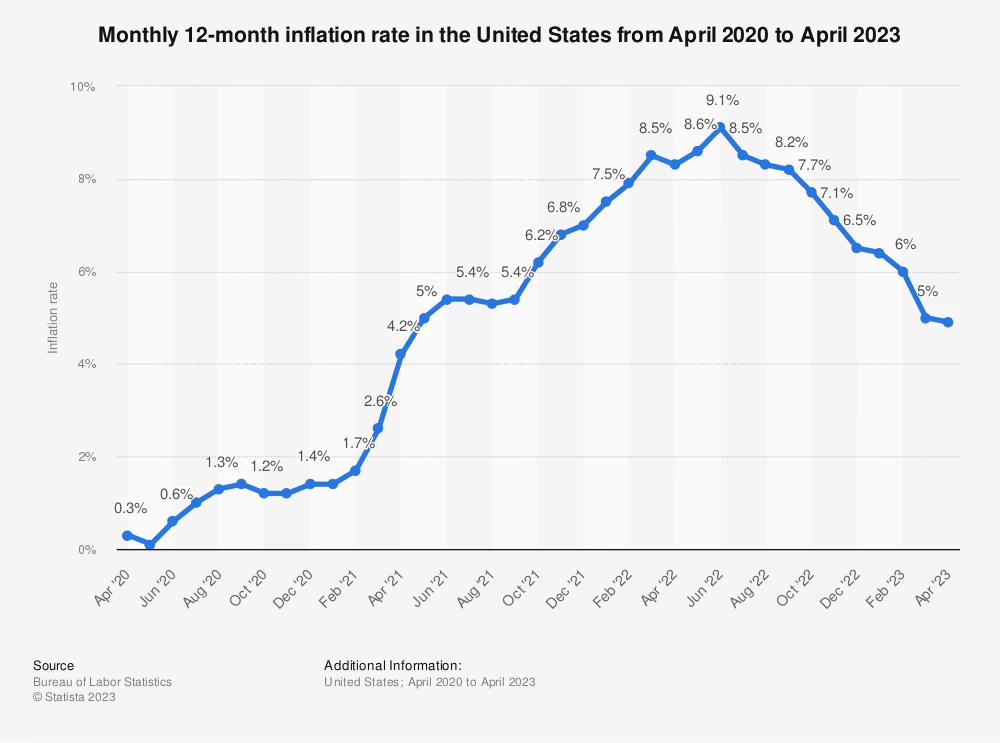

El efectivo a menudo se trata como un activo sin volatilidad. El precio nominal es estable; el valor real no. Cuando la inflación se sitúa en el 5–9%, como ocurrió durante buena parte de 2022, el efectivo se erosiona silenciosamente a ese mismo ritmo. El gráfico de abajo muestra lo rápido que puede acumularse esa erosión.

Mantener efectivo durante un pico de inflación del 9% no es ausencia de volatilidad: es volatilidad contabilizada más tarde. Fuente: U.S. Bureau of Labor Statistics, vía Statista, 2023.

En conjunto, una cartera tradicional de mercados públicos suele presentar una volatilidad a nivel de cartera en el rango del 10–12%, con caídas que pueden superar el 20–30% en periodos de estrés. El efectivo cubre la superficie, pero no la sustancia. Este es el hueco para el que se diseñaron los alternativos, y el mismo hueco que lleva a muchos inversores a analizar estrategias de inversión resistentes a las crisis.

Cómo se comparan los activos alternativos en volatilidad

"Alternativo" es una palabra amplia. Algunos alternativos están diseñados para ofrecer ingresos estables basados en contratos, con mínima sensibilidad a los mercados públicos; otros están impulsados principalmente por la apreciación del precio, el sentimiento o la escasez. Tratarlos como un único bloque es un error: el perfil de volatilidad difiere en un orden de magnitud dentro de la categoría.

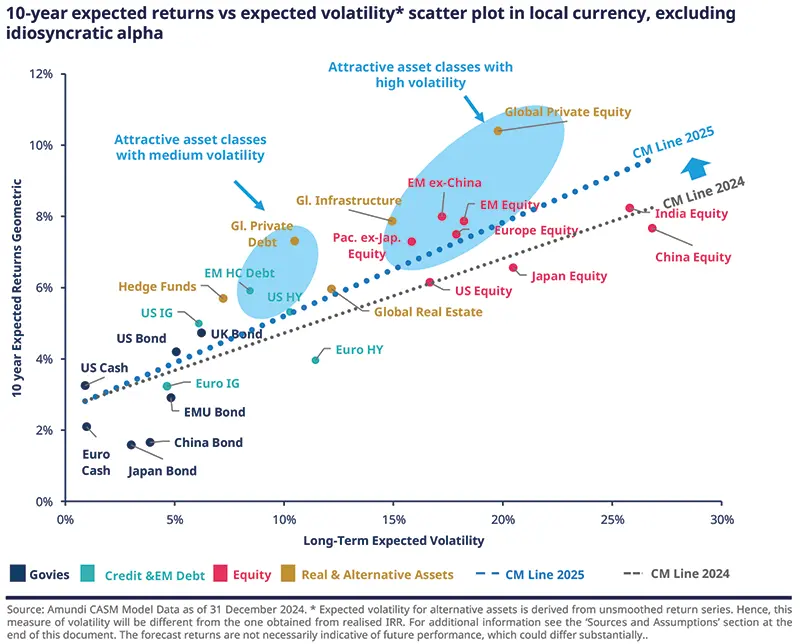

El gráfico de abajo sitúa el panorama. Representa el retorno esperado a diez años frente a la volatilidad esperada para las principales clases de activos, con el grupo destacado de "Activos reales y alternativos" ofreciendo retornos similares a los de la renta variable (o mejores) con menor volatilidad que la renta variable de mercados desarrollados.

Los activos reales y alternativos se sitúan por encima de la frontera eficiente de los mercados públicos. Deuda privada global, infraestructuras e inmobiliario ofrecen una rentabilidad atractiva para la volatilidad asumida. Fuente: Amundi CASM Model, diciembre de 2024.

Traducir el gráfico a bandas de volatilidad anualizada estimada hace que las diferencias sean concretas:

Clase de activo

Volatilidad anualizada estimada

Qué impulsa el retorno

Crédito privado

~3–6%

Pagos de intereses contractuales sobre préstamos sénior garantizados, mantenidos hasta vencimiento.

Crowdlending (bien estructurado)

~4–8%

Calendarios de amortización e intereses fijos, diversificados entre prestatarios y regiones.

Infraestructuras

~5–8%

Contratos de larga duración y tarifas reguladas en utilities, autopistas de peaje, oleoductos.

Silvicultura

~5–7%

Crecimiento biológico que continúa independientemente de los mercados; flexibilidad en el momento de la tala.

Tierras agrícolas

~6–9%

Ingresos por arrendamiento, cosechas, lenta apreciación del suelo; demanda estable a lo largo de los ciclos.

Hedge funds

~8–12%

Altamente dependientes del gestor; market-neutral o direccionales, apalancados o sin apalancar.

Materias primas

~15–25%+

Pura acción del precio: shocks de oferta, clima, geopolítica. Sin ingresos que amortigüen las oscilaciones.

Los rangos de volatilidad son estimaciones sectoriales sintetizadas a partir de estudios multiactivo de largo plazo (Amundi CASM Model, diciembre de 2024; rangos de crédito privado e infraestructuras de largo plazo según Cambridge Centre for Alternative Finance, 2024). Solo estimaciones; no es una previsión.

La forma de la tabla es el mensaje. Los alternativos orientados a ingresos — crédito privado, crowdlending bien estructurado, infraestructuras reguladas, tierra productiva — están en un extremo. Los alternativos impulsados por el precio — la mayoría de estrategias de materias primas, muchas carteras direccionales de hedge funds — están en el otro. No son intercambiables. Para los inversores que construyen carteras que generan ingresos mensuales, el extremo orientado a ingresos del espectro es el que realiza la mayor parte del trabajo estabilizador.

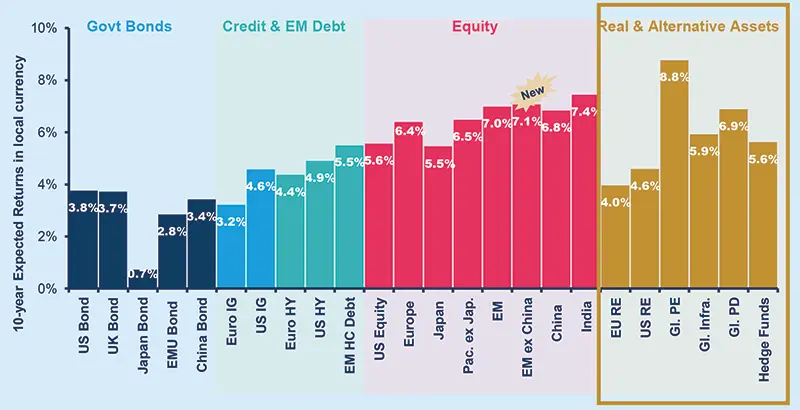

El panorama se afina aún más al analizar los retornos esperados de largo plazo por clase de activo. Los activos reales y alternativos — private equity, inmobiliario, infraestructuras, deuda privada, hedge funds — se sitúan en una banda de retorno diferenciada frente a los bonos soberanos tradicionales, crédito y deuda emergente.

Rentabilidad esperada por clase de activo, horizonte de 10 años. Activos reales y alternativos —incluyendo Global Private Equity (8,8%), Global Infrastructure (5,9%) y Global Private Debt (6,9%)— abarcan un amplio rango de retornos, gran parte de ellos competitivos con la renta variable. Fuente: Amundi CASM Model, diciembre de 2024.

Por qué los alternativos estabilizan las carteras: los cuatro mecanismos

La volatilidad a nivel de cartera no es el promedio ponderado de las volatilidades individuales: está determinada por cómo interactúan los activos bajo estrés. Los alternativos orientados a ingresos reducen la volatilidad de la cartera mediante cuatro mecanismos distintos.

RepricingLa renta variable y los bonos en mercados públicos se valoran a mercado de forma continua, de modo que los precios se ajustan en cuanto cambian los factores macro. Los préstamos se amortizan, se paga el alquiler, se cosechan cultivos, crecen los árboles: estos procesos no se revalorizan cada segundo tras un dato de IPC. El recorrido del retorno es mecánicamente más suave.

CorrelationLos alternativos orientados a ingresos tienden a mantener una correlación baja —normalmente 0,1–0,3— con los mercados públicos durante ciclos de inflación o endurecimiento monetario. Su desempeño está ligado al comportamiento del prestatario, a precios regulados, a estructuras de arrendamiento o al crecimiento biológico, no a la tasa de descuento. Actúan como estabilizador precisamente cuando la diversificación tradicional se rompe.

IlliquidityLa iliquidez no elimina el riesgo; elimina la revalorización forzada. Los activos que no cotizan a diario están protegidos de ventas reflejas y flujos impulsados por momentum. Las pérdidas, cuando ocurren, se desarrollan por fundamentales y no por pánico, lo que da tiempo al gestor para intervenir.

IncomeLos flujos de caja previsibles —pagos de intereses, ingresos por alquiler, ingresos por uso— absorben las fluctuaciones de precio a lo largo del tiempo. Las caídas son menos profundas y los periodos de recuperación más cortos. Incluso cuando los valores de los activos bajan, el ingreso recurrente capitaliza en segundo plano, reduciendo la dependencia de la apreciación del precio por sí sola.

Cada mecanismo refuerza a los demás. De todas las categorías anteriores, el préstamo privado contractual —incluido el crowdlending moderno— es donde los cuatro mecanismos operan a la vez. Ese es el segmento que más aporta a la estabilidad de la cartera, y el segmento que nuestra guía de préstamos P2P cubre en profundidad.

Dimensionar alternativos y cómo encaja Maclear

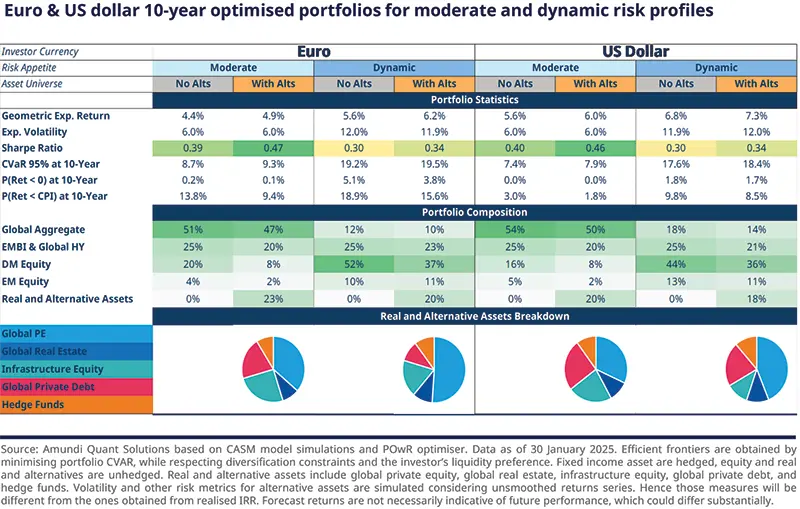

Incorporar alternativos no es una decisión de todo o nada. Las carteras modelo multiactivo cada vez reservan más un tramo relevante para activos reales y alternativos junto a la exposición tradicional a renta variable y renta fija: normalmente más en perfiles dinámicos, menos en conservadores, pero ya rara vez cero.

Carteras optimizadas a 10 años para perfiles de riesgo moderado y dinámico en EUR y USD. Los activos reales y alternativos aparecen de forma significativa en las cuatro, dimensionados según la tolerancia al riesgo, no omitidos. Fuente: Amundi.

¿Qué hace un tramo del 10% en alternativos a la volatilidad de la cartera?

Las matemáticas son lo bastante simples como para ilustrarlo. La fórmula estándar de la varianza de una cartera de dos activos combina pesos, volatilidades individuales y la correlación entre ambos:

Ejemplo resuelto — solo ilustrativo

Reasignar un 10% de un tramo 60/40 hacia crédito privado

σ²_p = w₁²·σ₁² + w₂²·σ₂² + 2·w₁·w₂·ρ·σ₁·σ₂

Inputs usados: volatilidad de la cartera 60/40 σ₁ = 10%; volatilidad del crédito privado σ₂ = 5%; correlación entre ambos ρ = 0,2 (baja, en línea con estudios de largo plazo sobre crédito privado).

Asignación

Composición

Volatilidad estimada de la cartera

Base

100% 60/40 público

10.00%

Mezcla A

90% 60/40 público · 10% crédito privado

~9.11%

Mezcla B

80% 60/40 público · 20% crédito privado

~8.26%

Un tramo del 10% recorta aproximadamente un 9% la volatilidad de la cartera; un tramo del 20% recorta aproximadamente un 17%. El resultado depende del supuesto de correlación: cuanto menor sea la correlación entre el tramo alternativo y los mercados públicos, más significativa será la reducción de volatilidad. Los inputs son ilustrativos; los resultados reales dependen del comportamiento efectivo de los activos y del rebalanceo.

Una forma práctica de pensar el tamaño: los alternativos deben ser lo bastante grandes como para cambiar realmente el perfil de volatilidad de la cartera, pero no tan grandes como para que la iliquidez se convierta en un problema cuando la vida —o una oportunidad táctica— exige efectivo. Para la mayoría de inversores particulares, un compromiso de un solo dígito a bajos dobles dígitos porcentuales en alternativos orientados a ingresos es el rango en el que las matemáticas empiezan a funcionar. La cifra exacta depende del horizonte temporal y las necesidades de liquidez, y ahí es donde alinear la estrategia con el ciclo económico resulta un complemento útil.

Dentro de ese tramo, aplica el mismo principio que gobierna el resto de la cartera: diversificación. Repartir entre prestatarios, sectores, jurisdicciones y calificaciones. Un único préstamo con alta calificación en un solo país no es diversificación en crowdlending; es riesgo de crédito concentrado disfrazado de alternativo. Para una perspectiva más amplia de dónde encaja el lending entre las opciones disponibles, nuestra guía de 12 tipos diferentes de inversiones es un buen punto de partida.

Cómo estructura Maclear el crowdlending para la estabilidad de la cartera

Los beneficios descritos arriba solo se materializan en plataformas cuya estructura coincide con la teoría. Una plataforma de crowdlending que infraprecia el riesgo, omite colateral o no tiene un mecanismo de recobro no se comporta como crédito privado: se comporta como una apuesta high yield sin garantías. Los detalles estructurales importan.

Maclear, con sede en Suiza, está diseñada específicamente para un perfil orientado a ingresos y de baja correlación. Cuatro elementos distinguen cómo Maclear gestiona el riesgo:

Originación disciplinada

Cada proyecto pasa por el sistema público de scoring de prestatarios de Maclear, de AAA a D, modelado según estándares internacionales de agencias de rating, y se le asigna una puntuación interna de riesgo en una escala de 1 a 10 antes de publicarse para inversores.

Protección en dos capas

Cada préstamo de Maclear está respaldado por colateral reservado. Detrás existe un Fondo de Provisión independiente —formado con comisiones de proyectos— diseñado para cubrir dificultades temporales de pago antes de afectar a la rentabilidad del inversor. El Fondo de Provisión no es una garantía de recompra sobre reclamaciones individuales.

Despliegue escalonado del capital

Los préstamos de Maclear se publican en tramos definidos. Se observa el desempeño de cada tramo antes de liberar el siguiente, para que los inversores acumulen exposición en proyectos que ya se están demostrando.

Recobro transfronterizo

En caso de impago, Maclear actúa directamente como agente de recuperación del colateral y gestiona procedimientos legales en distintas jurisdicciones en nombre de los inversores. La recuperación forma parte de la plataforma, no se subcontrata.

El efecto combinado es un perfil de rentabilidad situado en el lado orientado a ingresos del espectro de alternativos: interés contractual, calendario de amortización definido, colateral y un gestor que actúa cuando algo sale mal. Eso es lo que permite que el crowdlending se comporte como estabilizador en una cartera, y no como un sustituto de renta variable de mayor rendimiento. La mecánica detallada —comisiones, scoring, Fondo de Provisión, Mercado Secundario— está documentada en la base de conocimiento de FAQ de Maclear.

En foco — Maclear AG

Crowdlending con sede en Suiza, diversificado geográficamente en Europa

Maclear AG es una plataforma suiza de préstamos P2P y crowdlending que opera como intermediario financiero en el sector no bancario bajo la normativa financiera suiza y es miembro de PolyReg SRO. Maclear se centra en préstamos a empresas europeas que los bancos han dejado pasar o no han valorado de forma competitiva. Cada proyecto se califica, se garantiza con colateral y se ofrece a los inversores en tramos con total transparencia sobre condiciones, calificación y calendario de amortización.

La geografía no es una característica de marketing. Está integrada directamente en el marco de riesgo: prestatarios, jurisdicciones y opciones de recuperación se distribuyen por Europa para que un shock de un solo país no concentre pérdidas.

Acciones y bonos se revalorizan frente a los mismos factores macro, por lo que tienden a caer juntos en ciclos de endurecimiento con inflación; se confirmó en 2022, cuando los índices globales de bonos cayeron un 10–15% junto a una caída del S&P superior al 18%.

"Alternativo" no es una sola clase de activo. Los alternativos orientados a ingresos (crédito privado, crowdlending, infraestructuras, tierras agrícolas, silvicultura) muestran una volatilidad estimada del 3–9%; los impulsados por precio (materias primas, hedge funds direccionales) igualan o superan la volatilidad de la renta variable.

Los alternativos estabilizan carteras mediante cuatro mecanismos: revalorización más lenta, baja correlación (normalmente 0,1–0,3 frente a mercados públicos), iliquidez que evita ventas forzadas e ingresos recurrentes que capitalizan durante las caídas.

Un tramo del 10% en crédito privado con correlación 0,2 recorta aproximadamente un 9% la volatilidad de una cartera 60/40; un tramo del 20% recorta aproximadamente un 17%. El tamaño debe reflejar horizonte temporal y necesidades de liquidez.

El crowdlending solo se comporta como crédito privado cuando la estructura de la plataforma lo respalda: originación disciplinada, colateral, Fondo de Provisión, liberación escalonada de capital y recuperación activa. Sin eso, es una apuesta high yield sin garantías.

Maclear AG combina esos elementos estructurales en una plataforma de crowdlending con sede en Suiza, miembro de PolyReg SRO, con exposición europea diversificada geográficamente y retornos basados en flujos de caja contractuales.

Preguntas frecuentes

¿Son los activos alternativos menos volátiles que las acciones?

Los alternativos orientados a ingresos como el crédito privado, el crowdlending bien estructurado, las infraestructuras reguladas, las tierras agrícolas y la silvicultura suelen mostrar una volatilidad anualizada estimada del 3–9%, frente al 15–20% de los índices bursátiles amplios. Los alternativos impulsados por precios —la mayoría de las estrategias de materias primas y muchas carteras direccionales de hedge funds— pueden ser tan volátiles como la renta variable o incluso más.

¿Por qué los bonos ya no cubren a las acciones como antes?

Acciones y bonos se revalorizan en función de los mismos factores macro — tipos de interés, expectativas de inflación, política de los bancos centrales. En un ciclo de endurecimiento con inflación, ambos caen a la vez. En 2022, los índices agregados de bonos cayeron un 10–15% (CNBC, 2023) mientras que el S&P 500 cayó más de un 18% ese mismo año, eliminando el beneficio de diversificación justo cuando más se necesitaba.

¿Se considera el crowdlending un activo alternativo?

Sí. El crowdlending es una forma de crédito privado y se integra dentro de la categoría más amplia de alternativos. La rentabilidad proviene de pagos de intereses contractuales de los préstamos, y no de la revalorización de mercado, lo que da al crowdlending un perfil de baja correlación y orientado a ingresos que reduce la volatilidad de la cartera.

¿Qué parte de una cartera debería asignarse a alternativos?

No hay una única respuesta: depende del horizonte temporal, las necesidades de liquidez y la tolerancia al riesgo. Las carteras modelo multiactivo de grandes gestoras suelen asignar activos reales y alternativos en un rango de un solo dígito a bajos dobles dígitos porcentuales, aumentando en perfiles dinámicos y reduciendo en los conservadores. La asignación debe ser lo bastante grande como para cambiar el perfil de volatilidad de la cartera, pero lo bastante pequeña como para que la iliquidez no se convierta en un problema.

¿Cuál es la correlación entre el crédito privado y la renta variable cotizada?

El crédito privado orientado a ingresos tiende a mantener una correlación baja —normalmente 0,1–0,3— con la renta variable cotizada, especialmente durante ciclos de inflación o de endurecimiento monetario. La razón es estructural: la rentabilidad del crédito privado depende del repago del prestatario y de intereses contractuales, no de la revalorización diaria mark-to-market de un instrumento que cotiza en mercado.

¿Maclear garantiza rendimientos o recompra?

No. Maclear no ofrece garantía de recompra y los rendimientos no están garantizados: dependen del desempeño del prestatario. Maclear mitiga el riesgo mediante colateral, un Fondo de Provisión (una reserva formada con comisiones de proyectos y utilizada para cubrir dificultades temporales de pago) y un seguimiento continuo de prestatarios. El Fondo de Provisión no es una garantía de recompra sobre reclamaciones individuales.

¿Está Maclear regulada por FINMA?

No. Maclear AG es una plataforma con sede en Suiza que opera como intermediario financiero en el sector no bancario bajo la normativa financiera suiza. Maclear es miembro de PolyReg SRO (Organización de Autorregulación) y cumple con requisitos de AML, KYC y GDPR. Una licencia Fintech de FINMA forma parte de los planes futuros de la empresa, no de su situación actual.

Sobre Maclear

Maclear AG es una plataforma suiza de préstamos P2P y crowdlending con sede en Suiza. La empresa opera como intermediario financiero en el sector no bancario y es miembro de PolyReg SRO, cumpliendo la normativa financiera suiza, incluidos AML, KYC y GDPR. Maclear ofrece a inversores minoristas y cualificados acceso a oportunidades de préstamos a empresas previamente evaluadas, con evaluación de riesgo integrada, un Fondo de Provisión y un Mercado Secundario para aportar liquidez.

Aviso legal

El contenido de este artículo se ofrece únicamente con fines informativos y educativos. No constituye asesoramiento de inversión, financiero, fiscal ni legal. Las inversiones en préstamos P2P y crowdlending conllevan riesgo de pérdida parcial o total del capital. Rentabilidades pasadas no garantizan resultados futuros. La liquidez en un mercado secundario no está garantizada. Los lectores deben realizar su propia investigación y consultar asesores cualificados antes de tomar decisiones financieras. La disponibilidad de productos y servicios puede estar restringida en determinadas jurisdicciones.

¿Listo para construir una cartera más resiliente y diversificada geográficamente? Explora los proyectos actuales de Maclear — cada uno con calificación completa, detalles de colateral y estructura por tramos.