Warum die klassische Diversifikation Risse bekommen hat

Das klassische Aktien-und-Anleihen-Portfolio beruhte auf einer einfachen Idee: Wenn Aktien fallen, steigen Staatsanleihen – und beides gleicht sich aus. Drei Jahrzehnte lang hat das funktioniert. 2022 brach es. Aggregierte Anleiheindizes fielen um 10–15% – das schlechteste Jahr in der Geschichte globaler Anleihen – während der S&P 500 gleichzeitig um mehr als 18% nachgab. Die Diversifikation verschwand genau dann, als Investoren sie am dringendsten brauchten.

Der Grund ist strukturell. Aktien und Anleihen werden fortlaufend anhand derselben makroökonomischen Kräfte neu bewertet: Zinsen, Inflationserwartungen, Zentralbankpolitik und Risikoneigung. In einem inflationsgetriebenen Straffungszyklus drücken diese Kräfte beide Anlageklassen in dieselbe Richtung. Die Volatilität eines 60/40-Portfolios nähert sich der Volatilität von Aktien allein – ohne aktienähnliche Renditen zu liefern.

Volatilität ist kein gleichmäßiger Trommelschlag. Sie ballt sich in Momenten, in denen Anleger sie am wenigsten ertragen können – und genau dann bewegen sich Vermögenswerte an öffentlichen Märkten häufig gemeinsam.

Genau dieses strukturelle Problem adressieren Alternativen. Nicht, indem sie Risiko eliminieren, sondern indem sie Vermögenswerte hinzufügen, deren Renditen aus Verträgen, Cashflows und realer wirtschaftlicher Aktivität stammen – statt daraus, dass der Markt dasselbe Instrument jede Sekunde jedes Handelstages neu bepreist. Für einen breiteren Überblick über die Kategorien unter diesem Dach siehe unsere Übersicht zu alternativen Anlagen und den verfügbaren Optionen.

Wie Volatilität in einem 60/40-Portfolio tatsächlich funktioniert

Um zu verstehen, was Alternativen stabilisieren, muss man jeden Baustein einer traditionellen Allokation nüchtern betrachten. Jeder verhält sich unter Stress anders – und die Zahlen nach 2020 sind nicht die, die im Lehrbuch stehen.

Wie volatil sind Aktien wirklich?

Breite Aktienmärkte wie der S&P 500 haben historisch eine annualisierte Volatilität von 15–20% gezeigt, wobei einzelne Jahre deutlich über diesem Durchschnitt lagen. 2008 lagen die Verluste vom Hoch bis zum Tief bei über 50%. Der COVID-Schock Anfang 2020 ließ die Aktienmärkte um mehr als 30% innerhalb weniger Wochen fallen. Selbst außerhalb von Krisen treten zweistellige Drawdowns mehrfach pro Jahrzehnt auf. Aktien sind per Konstruktion volatil – das ist der Preis für die Aktienrisikoprämie.

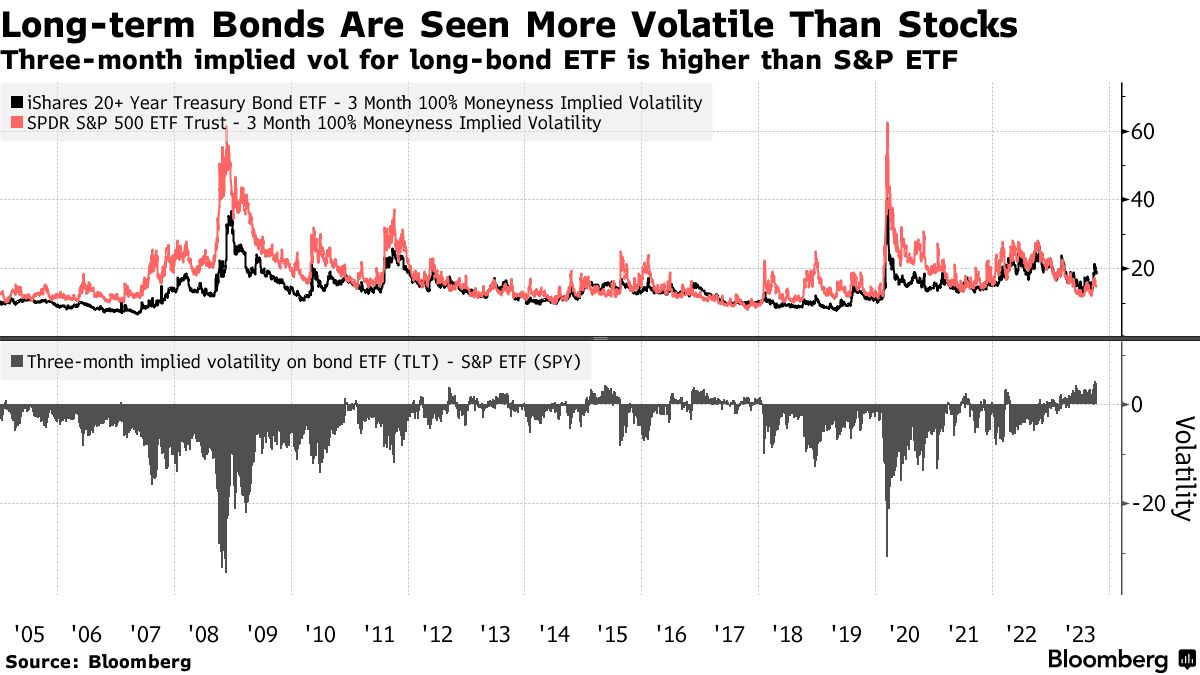

Warum sichern Anleihen Aktien nicht mehr ab?

Kernindizes für Staatsanleihen zeigten historisch eine Volatilität eher im Bereich von 3–6%, was sie zu effektiven Stabilisatoren in einem ausgewogenen Portfolio machte. Diese Beziehung hat sich abgeschwächt. Als die Leitzinsen Richtung Null fielen und sich dann schnell umkehrten, trat das Duration-Risiko stärker in den Vordergrund – und das lange Ende der Zinskurve begann sich eher wie Aktie als wie Versicherung zu verhalten.

Langlaufende Anleihen waren volatiler als Aktien. Die dreimonatige implizite Volatilität des Long-Treasury-ETFs lag seit 2020 häufig über der des S&P 500. Quelle: Bloomberg.

In einem Umfeld hoher Inflation werden beide Beine des 60/40-Portfolios aus demselben Grund neu bewertet: steigende Diskontsätze drücken Aktienbewertungen und senken mechanisch Anleihekurse. Die schützende negative Korrelation, die die vorherige Ära prägte, kippt ins Positive – genau dann, wenn Investoren das Gegenteil bräuchten.

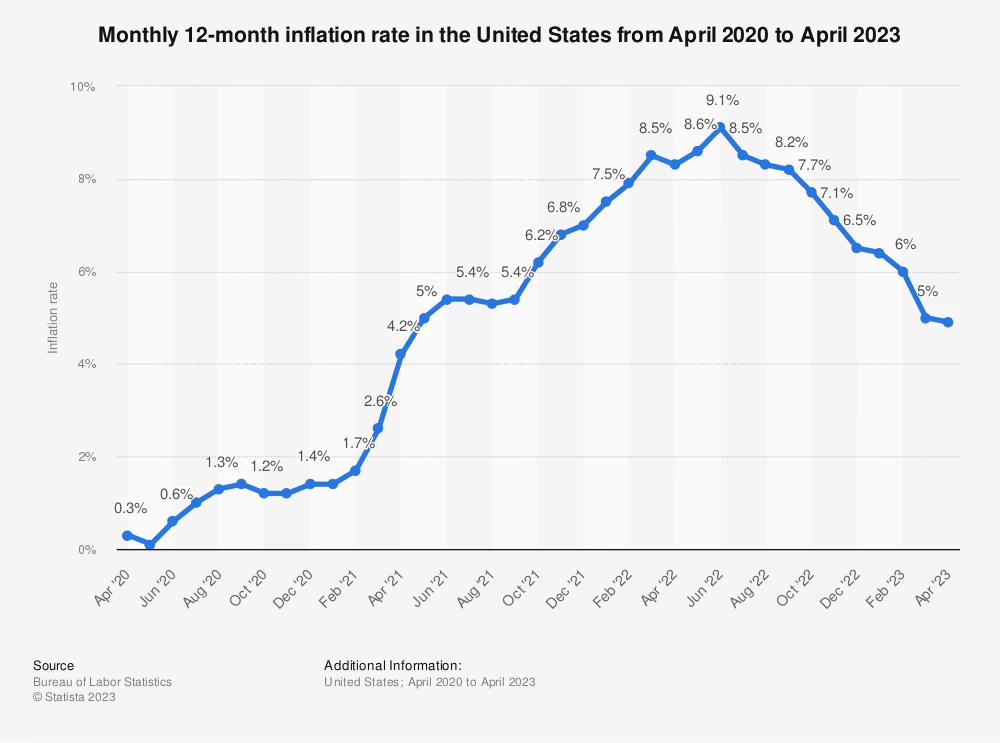

Ist Cash wirklich risikofrei?

Cash wird häufig als volatilitätsfreier Vermögenswert betrachtet. Der nominale Preis ist stabil – der reale Wert nicht. Wenn die Inflation bei 5–9% liegt, wie es in weiten Teilen des Jahres 2022 der Fall war, erodiert Cash im Hintergrund in derselben Geschwindigkeit. Die Grafik unten zeigt, wie schnell sich dieser Effekt aufaddieren kann.

Cash durch einen Inflationspeak von 9% zu halten, ist nicht die Abwesenheit von Volatilität – es ist Volatilität, die später verbucht wird. Quelle: U.S. Bureau of Labor Statistics, via Statista, 2023.

Zusammen genommen weist ein traditionelles Public-Markets-Portfolio typischerweise eine Portfoliovolatilität im Bereich von 10–12% auf – mit Drawdowns, die in Stressphasen 20–30% überschreiten können. Cash sichert die Oberfläche ab, nicht die Substanz. Genau diese Lücke wurden Alternativen entwickelt zu schließen – und dieselbe Lücke motiviert viele Investoren, sich mit krisenfesten Investmentstrategien zu beschäftigen.

Wie alternative Anlagen bei der Volatilität abschneiden

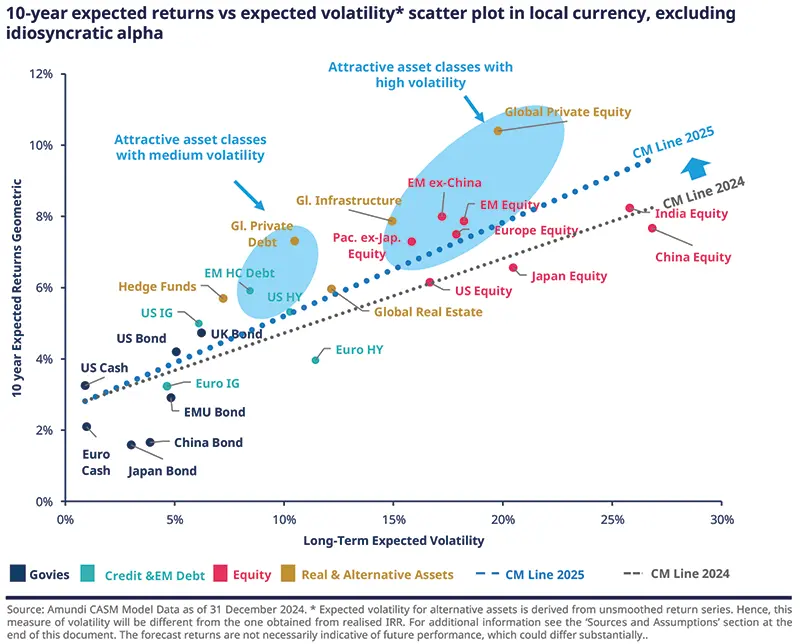

„Alternativ“ ist ein sehr weiter Begriff. Einige Alternativen sind darauf ausgelegt, stetiges, vertraglich abgesichertes Einkommen zu liefern – mit minimaler Sensitivität gegenüber öffentlichen Märkten; andere werden primär von Preissteigerungen, Stimmung oder Knappheit getrieben. Sie als einen Block zu behandeln, ist ein Fehler – das Volatilitätsprofil unterscheidet sich innerhalb der Kategorie um Größenordnungen.

Die Grafik unten zeigt das Bild. Sie stellt die erwartete Rendite über zehn Jahre der erwarteten Volatilität gegenüber – und der hervorgehobene Cluster „Real & Alternative Assets“ liefert aktienähnliche oder bessere Renditen bei niedrigerer Volatilität als Aktien der Industrieländer.

Reale und alternative Anlagen liegen oberhalb der Effizienzgrenze der öffentlichen Märkte. Global Private Debt, Infrastruktur und Immobilien bieten attraktive Rendite für die eingegangene Volatilität. Quelle: Amundi CASM Model, Dezember 2024.

Übersetzt man das Bild in geschätzte annualisierte Volatilitätsbänder, werden die Unterschiede greifbar:

Anlageklasse

Geschätzte annualisierte Volatilität

Was die Rendite treibt

Private Credit

~3–6%

Vertragliche Zinszahlungen auf vorrangig besicherte Kredite, bis zur Endfälligkeit gehalten.

Crowdlending (gut strukturiert)

~4–8%

Feste Rückzahlungspläne und Zinsen, diversifiziert über Kreditnehmer und Regionen.

Infrastruktur

~5–8%

Langlaufende Verträge und regulierte Preisgestaltung bei Versorgern, Mautstraßen, Pipelines.

Forstwirtschaft

~5–7%

Biologisches Wachstum unabhängig von Märkten; Flexibilität beim Erntezeitpunkt.

Ackerland

~6–9%

Pachteinnahmen, Ernten, langsame Bodenwertsteigerung; Nachfrage über Zyklen hinweg stabil.

Hedgefonds

~8–12%

Stark managerabhängig; marktneutral oder richtungsabhängig, gehebelt oder ungehebelt.

Rohstoffe

~15–25%+

Reine Preisbewegung – Angebotsschocks, Wetter, Geopolitik. Kein Einkommen, das Schwankungen abfedert.

Volatilitätsspannen sind Sektorschätzungen, zusammengeführt aus langfristigen Multi-Asset-Studien (Amundi CASM Model, Dezember 2024; langfristige Spannen für Private Credit und Infrastruktur wie vom Cambridge Centre for Alternative Finance, 2024 zitiert). Nur Schätzungen – keine Prognose.

Die Form der Tabelle ist der Punkt. Einkommensorientierte Alternativen – Private Credit, gut strukturiertes Crowdlending, regulierte Infrastruktur, produktives Land – stehen am einen Ende. Preisgetriebene Alternativen – die meisten Rohstoffstrategien, viele richtungsabhängige Hedgefonds-Bücher – am anderen. Sie sind nicht austauschbar. Für Investoren, die Portfolios aufbauen, die monatliche Erträge generieren, übernimmt das einkommensorientierte Ende des Spektrums den Großteil der stabilisierenden Arbeit.

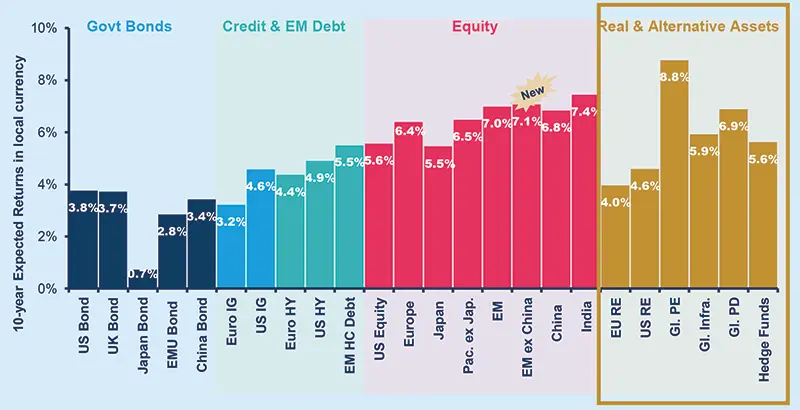

Das Bild wird noch klarer, wenn man langfristige erwartete Renditen nach Anlageklasse betrachtet. Reale und alternative Anlagen – Private Equity, Immobilien, Infrastruktur, Private Debt, Hedgefonds – liegen in einem eigenen Renditeband relativ zu traditionellen Staatsanleihen, Credit und EM Debt.

Erwartete Rendite nach Anlageklasse, 10-Jahres-Horizont. Real & Alternative Assets – darunter Global Private Equity (8,8%), Global Infrastructure (5,9%) und Global Private Debt (6,9%) – decken eine breite Renditespanne ab, die in großen Teilen mit Aktien konkurrenzfähig ist. Quelle: Amundi CASM Model, Dezember 2024.

Warum Alternativen Portfolios stabilisieren – die vier Mechanismen

Volatilität auf Portfolioebene ist nicht der gewichtete Durchschnitt einzelner Volatilitäten – sie wird dadurch bestimmt, wie sich Anlagen unter Stress zueinander verhalten. Einkommensorientierte Alternativen senken die Portfoliovolatilität über vier unterschiedliche Mechanismen.

NeubewertungÖffentliche Aktien und Anleihen werden kontinuierlich mark-to-market bewertet, sodass sich Preise sofort anpassen, sobald sich makroökonomische Inputs ändern. Kredite amortisieren, Mieten werden gezahlt, Ernten werden eingefahren, Bäume wachsen – diese Prozesse werden nicht jede Sekunde aufgrund eines CPI-Prints neu bepreist. Der Renditepfad ist mechanisch glatter.

KorrelationEinkommensorientierte Alternativen halten in Inflations- oder Straffungszyklen tendenziell eine niedrige – typischerweise 0,1–0,3 – Korrelation zu öffentlichen Märkten. Ihre Performance hängt von Kreditnehmerverhalten, regulierter Preisgestaltung, Pachtstrukturen oder biologischem Wachstum ab – nicht vom Diskontsatz. Sie wirken als Stabilisator genau dann, wenn klassische Diversifikation auseinanderfällt.

IlliquiditätIlliquidität eliminiert Risiko nicht – sie nimmt erzwungene Neubewertung heraus. Vermögenswerte, die nicht täglich gehandelt werden, sind vor reflexartigen Verkäufen und momentumgetriebenen Flows geschützt. Verluste, wenn sie auftreten, entfalten sich eher über Fundamentaldaten als über Panik – was einem Manager Zeit gibt, einzugreifen.

ErträgePlanbare Cashflows – Zinszahlungen, Pachteinnahmen, nutzungsabhängige Erlöse – absorbieren Preisschwankungen über die Zeit. Drawdowns werden flacher und Erholungsphasen kürzer. Selbst wenn Asset-Werte sinken, wächst das laufende Einkommen im Hintergrund weiter und reduziert die Abhängigkeit von reiner Kurssteigerung.

Jeder Mechanismus verstärkt die anderen. Von allen oben genannten Kategorien ist vertraglich geregeltes privates Lending – einschließlich modernem Crowdlending – der Bereich, in dem alle vier Mechanismen zugleich wirken. Dieses Segment leistet den größten Beitrag zur Portfoliostabilität – und es ist das Segment, das unser P2P-Lending-Guide ausführlich behandelt.

Die richtige Größe für Alternativen – und wo Maclear hineinpasst

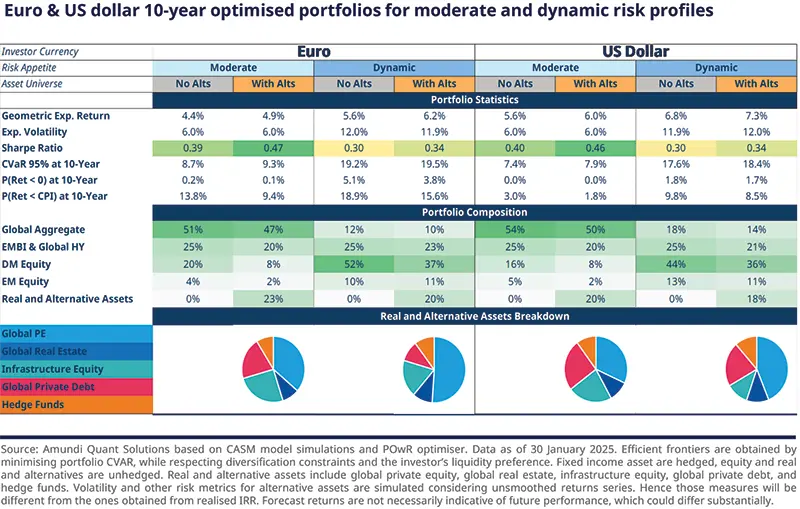

Alternativen beizumischen ist keine Alles-oder-nichts-Entscheidung. Multi-Asset-Modellportfolios reservieren zunehmend einen relevanten Anteil für reale und alternative Anlagen neben klassischer Aktien- und Fixed-Income-Exposure – typischerweise mehr in dynamischen Profilen, weniger in konservativen, aber kaum noch null.

Optimierte 10-Jahres-Portfolios für moderate und dynamische Risikoprofile in EUR und USD. Reale und alternative Anlagen sind in allen vier Portfolios sinnvoll vertreten – nach Risikotoleranz dimensioniert, nicht weggelassen. Quelle: Amundi.

Was bewirkt ein 10%-Alternativen-Anteil für die Portfoliovolatilität?

Die Mathematik ist einfach genug, um sie zu zeigen. Die Standardformel für die Varianz eines Zwei-Asset-Portfolios kombiniert Gewichte, Einzelvolatilitäten und die Korrelation zwischen beiden:

Rechenbeispiel – nur illustrativ

10% aus einem 60/40-Block in Private Credit umschichten

σ²_p = w₁²·σ₁² + w₂²·σ₂² + 2·w₁·w₂·ρ·σ₁·σ₂

Verwendete Inputs: Volatilität des 60/40-Portfolios σ₁ = 10%; Volatilität von Private Credit σ₂ = 5%; Korrelation zwischen beiden ρ = 0,2 (niedrig, im Einklang mit langfristigen Private-Credit-Studien).

Allokation

Zusammensetzung

Geschätzte Portfoliovolatilität

Ausgangslage

100% öffentliches 60/40

10.00%

Mix A

90% öffentliches 60/40 · 10% Private Credit

~9.11%

Mix B

80% öffentliches 60/40 · 20% Private Credit

~8.26%

Ein 10%-Anteil reduziert die Portfoliovolatilität um grob 9%; ein 20%-Anteil um grob 17%. Die Mathematik hängt von der Korrelationsannahme ab – je niedriger die Korrelation zwischen Alternative-Sleeve und öffentlichen Märkten, desto stärker die Volatilitätsreduktion. Inputs sind illustrativ; reale Ergebnisse hängen vom tatsächlichen Verhalten der Assets und vom Rebalancing ab.

Praktisch gedacht: Alternativen sollten groß genug sein, um das Volatilitätsprofil des Portfolios tatsächlich zu verschieben – aber nicht so groß, dass Illiquidität zum Problem wird, wenn das Leben – oder eine taktische Gelegenheit – nach Cash verlangt. Für die meisten Privatanleger ist ein einstelliger bis niedriger zweistelliger Prozentanteil in einkommensorientierten Alternativen der Bereich, in dem die Mathematik zu wirken beginnt. Die genaue Zahl hängt von Horizont und Liquiditätsbedarf ab – und hier wird die Ausrichtung der Strategie am Konjunkturzyklus zu einem nützlichen Overlay.

Innerhalb dieses Anteils gilt dasselbe Prinzip wie im restlichen Portfolio: Diversifikation. Über Kreditnehmer, Sektoren, Jurisdiktionen und Ratings hinweg streuen. Ein einzelner hoch gerateter Kredit in einem einzigen Land ist keine Crowdlending-Diversifikation – es ist konzentriertes Kreditrisiko, das als Alternative verkleidet ist. Für eine breitere Einordnung, wo Lending unter den verfügbaren Optionen steht, ist unsere Übersicht zu 12 verschiedenen Anlagearten ein guter Einstieg.

Wie Maclear Crowdlending für Portfoliostabilität strukturiert

Die oben beschriebenen Vorteile materialisieren sich nur auf Plattformen, deren Struktur zur Theorie passt. Eine Crowdlending-Plattform, die Risiko zu günstig bepreist, Sicherheiten auslässt oder keinen Recovery-Mechanismus hat, verhält sich nicht wie Private Credit – sie verhält sich wie eine unbesicherte High-Yield-Wette. Die strukturellen Details sind entscheidend.

Das in der Schweiz ansässige Maclear ist gezielt für das einkommensorientierte, niedrig korrelierende Profil gebaut. Vier Elemente unterscheiden, wie Maclear Risiken steuert:

Diszipliniertes Underwriting

Jedes Projekt durchläuft Maclears veröffentlichtes Borrower-Scoring-System von AAA bis D, angelehnt an internationale Standards von Ratingagenturen, und erhält vor der Freigabe für Investoren einen internen Risikoscore auf einer Skala von 1–10.

Zweistufiger Schutz

Jeder Maclear-Kredit ist durch reservierte Sicherheiten besichert. Dahinter steht ein separater Provision Fund – gebildet aus Projektkommissionen –, der dazu dient, vorübergehende Rückzahlungsschwierigkeiten abzudecken, bevor sie die Anlegererträge berühren. Der Provision Fund ist keine Rückkaufgarantie für einzelne Forderungen.

Gestaffelte Kapitalbereitstellung

Maclear-Kredite werden in definierten Tranchen ausbezahlt. Die Performance jeder Tranche wird beobachtet, bevor die nächste freigegeben wird – so erhöhen Investoren ihr Engagement schrittweise in Projekte, die sich bereits bewähren.

Grenzüberschreitende Durchsetzung

Im Fall eines Ausfalls agiert Maclear direkt als Verwertungs- und Recovery-Agent für die Sicherheiten und steuert im Namen der Investoren rechtliche Verfahren über Jurisdiktionen hinweg. Recovery ist Teil der Plattform und nicht ausgelagert.

Der kombinierte Effekt ist ein Renditeprofil am einkommensorientierten Ende des Alternativen-Spektrums: vertragliche Zinsen, klarer Rückzahlungsplan, Sicherheiten und ein Manager, der eingreift, wenn etwas schiefläuft. Das ermöglicht es Crowdlending, im Portfolio als Stabilisator zu wirken – statt als höher verzinste Aktien-Proxy. Die detaillierten Mechaniken – Gebühren, Scoring, Provision Fund, Sekundärmarkt – sind in Maclears FAQ-Wissensdatenbank dokumentiert.

Spotlight — Maclear AG

Schweizer Crowdlending – geografisch diversifiziert in Europa

Maclear AG ist eine in der Schweiz ansässige P2P-Lending- und Crowdlending-Plattform, die im Nichtbanken-Sektor als Finanzintermediär unter Schweizer Finanzvorschriften tätig ist und Mitglied der PolyReg SRO ist. Maclear fokussiert sich auf europäische Unternehmenskredite, die Banken ausgelassen oder nicht wettbewerbsfähig bepreist haben. Jedes Projekt wird geratet, besichert und Investoren in Tranchen angeboten – mit voller Transparenz zu Konditionen, Rating und Rückzahlungsplan.

Geografie ist kein Marketing-Feature. Sie ist direkt im Risikorahmen verankert: Kreditnehmer, Jurisdiktionen und Recovery-Optionen sind über Europa verteilt, damit ein Schock in einem einzelnen Land Verluste nicht konzentriert.

Aktien und Anleihen werden anhand derselben makroökonomischen Inputs neu bewertet und fallen daher in inflationsgetriebenen Straffungszyklen häufig gemeinsam – bestätigt 2022, als globale Anleiheindizes um 10–15% fielen, während der S&P mehr als 18% nachgab.

„Alternativ“ ist keine einzelne Anlageklasse. Einkommensorientierte Alternativen (Private Credit, Crowdlending, Infrastruktur, Ackerland, Forstwirtschaft) weisen geschätzte Volatilität von 3–9% auf; preisgetriebene (Rohstoffe, richtungsabhängige Hedgefonds) erreichen Aktienvolatilität oder darüber.

Alternativen stabilisieren Portfolios über vier Mechanismen – langsamere Neubewertung, niedrige Korrelation (typisch 0,1–0,3 vs. öffentliche Märkte), Illiquidität, die erzwungene Verkäufe verhindert, und laufende Erträge, die durch Drawdowns hinweg weiter aufbauen.

Ein 10%-Private-Credit-Anteil bei 0,2 Korrelation reduziert die Volatilität eines 60/40-Portfolios um ungefähr 9%; ein 20%-Anteil um ungefähr 17%. Die Größe sollte Anlagehorizont und Liquiditätsbedarf berücksichtigen.

Crowdlending verhält sich nur dann wie Private Credit, wenn die Plattformstruktur es trägt – diszipliniertes Underwriting, Sicherheiten, ein Provision Fund, gestaffelte Kapitalfreigabe und aktives Recovery. Ohne das ist es eine unbesicherte High-Yield-Wette.

Maclear AG bündelt diese strukturellen Elemente in einer Schweizer Crowdlending-Plattform (PolyReg-SRO-Mitglied) mit geografisch diversifizierter Europa-Exposure und vertraglichen Cashflow-Renditen.

Häufig gestellte Fragen

Sind alternative Anlagen weniger volatil als Aktien?

Einkommensorientierte Alternativen wie Private Credit, gut strukturiertes Crowdlending, regulierte Infrastruktur, Ackerland und Forstwirtschaft weisen typischerweise eine geschätzte annualisierte Volatilität von 3–9% auf, verglichen mit 15–20% bei breiten Aktienindizes. Preisgetriebene Alternativen – die meisten Rohstoffstrategien und viele richtungsabhängige Hedgefonds-Bücher – können ebenso volatil sein wie Aktien oder sogar volatiler.

Warum sichern Anleihen Aktien nicht mehr so ab wie früher?

Aktien und Anleihen werden anhand derselben makroökonomischen Inputs neu bewertet – Zinsen, Inflationserwartungen, Zentralbankpolitik. In einem inflationsgetriebenen Straffungszyklus fallen beide gemeinsam. 2022 gaben aggregierte Anleiheindizes um 10–15% nach (CNBC, 2023), während der S&P 500 im selben Jahr um mehr als 18% fiel – der Diversifikationseffekt verschwand genau dann, als er am dringendsten gebraucht wurde.

Gilt Crowdlending als alternative Anlage?

Ja. Crowdlending ist eine Form von Private Credit und gehört zur breiteren Kategorie der Alternativen. Die Renditen stammen aus vertraglich vereinbarten Zinszahlungen auf Kredite und nicht aus Marktneubewertungen – dadurch erhält Crowdlending das niedrig korrelierende, einkommensorientierte Profil, das die Portfoliovolatilität reduziert.

Wie viel eines Portfolios sollte in Alternativen investiert werden?

Es gibt keine pauschale Antwort – es hängt von Anlagehorizont, Liquiditätsbedarf und Risikotoleranz ab. Multi-Asset-Modellportfolios großer Asset Manager gewichten reale und alternative Anlagen typischerweise im einstelligen bis niedrigen zweistelligen Prozentbereich – höher bei dynamischen Profilen, niedriger bei konservativen. Die Allokation sollte groß genug sein, um das Volatilitätsprofil des Portfolios spürbar zu verändern, aber klein genug, dass Illiquidität nicht zum Problem wird.

Wie hoch ist die Korrelation zwischen Private Credit und börsennotierten Aktien?

Einkommensorientierter Private Credit weist tendenziell eine niedrige – typischerweise 0,1–0,3 – Korrelation zu börsennotierten Aktien auf, insbesondere in Inflations- oder Straffungszyklen. Der Grund ist strukturell: Die Renditen von Private Credit werden durch Rückzahlungen der Kreditnehmer und vertragliche Zinsen bestimmt, nicht durch die tägliche Mark-to-Market-Neubewertung eines börsengehandelten Instruments.

Garantiert Maclear Renditen oder einen Rückkauf?

Nein. Maclear bietet keine Rückkaufgarantie, und Renditen sind nicht garantiert – sie hängen von der Performance der Kreditnehmer ab. Maclear reduziert Risiken durch Sicherheiten, einen Provision Fund (eine Reserve, die aus Projektkommissionen gebildet wird und zur Abdeckung vorübergehender Rückzahlungsschwierigkeiten dient) sowie durch kontinuierliches Monitoring der Kreditnehmer. Der Provision Fund ist keine Rückkaufgarantie für einzelne Forderungen.

Wird Maclear von der FINMA reguliert?

Nein. Maclear AG ist eine in der Schweiz ansässige Plattform, die im Nichtbanken-Sektor als Finanzintermediär unter Schweizer Finanzvorschriften tätig ist. Maclear ist Mitglied der PolyReg SRO (Selbstregulierungsorganisation) und erfüllt Anforderungen zu AML, KYC und DSGVO. Eine FINMA-Fintech-Lizenz ist Teil der Zukunftspläne des Unternehmens, nicht der aktuelle Status.

Über Maclear

Maclear AG ist eine in der Schweiz ansässige P2P-Lending- und Crowdlending-Plattform mit Hauptsitz in der Schweiz. Das Unternehmen ist im Nichtbanken-Sektor als Finanzintermediär tätig und Mitglied der PolyReg SRO – in Übereinstimmung mit Schweizer Finanzvorschriften einschließlich AML, KYC und DSGVO. Maclear bietet Privatanlegern und qualifizierten Investoren Zugang zu geprüften Unternehmenskredit-Opportunitäten – mit integrierter Risikobewertung, einem Provision Fund und einem Sekundärmarkt für Liquidität.

Haftungsausschluss

Die Inhalte dieses Artikels dienen ausschließlich Informations- und Bildungszwecken. Sie stellen keine Anlage-, Finanz-, Steuer- oder Rechtsberatung dar. P2P-Lending- und Crowdlending-Investments sind mit dem Risiko eines teilweisen oder vollständigen Kapitalverlusts verbunden. Vergangene Wertentwicklungen sind kein Indikator für zukünftige Ergebnisse. Liquidität am Sekundärmarkt ist nicht garantiert. Leser sollten eigenständig recherchieren und qualifizierte Berater konsultieren, bevor sie finanzielle Entscheidungen treffen. Die Verfügbarkeit von Produkten und Dienstleistungen kann in bestimmten Jurisdiktionen eingeschränkt sein.

Bereit, ein robusteres, geografisch diversifiziertes Portfolio aufzubauen? Entdecken Sie Maclears aktuelle Projekte – jedes mit vollständigem Rating, Sicherheiten-Details und Tranche-Struktur.