Come gli asset alternativi riducono la volatilità del portafoglio

05.05.2026

8

Aggiornato:

19.06.2026

Azioni e obbligazioni scendono sempre più spesso insieme. Le alternative orientate al reddito — credito privato, crowdlending ben strutturato, infrastrutture regolamentate, terreni agricoli, foreste — generano rendimenti da flussi di cassa contrattuali, invece che da rivalutazioni mark-to-market, riducendo la volatilità del portafoglio proprio quando la diversificazione tradizionale smette di funzionare.

Perché la diversificazione tradizionale si è incrinata

Il classico portafoglio azioni-obbligazioni si basava su un’idea semplice: quando le azioni scendono, i titoli di Stato salgono, e i due movimenti si compensano. Per tre decenni ha funzionato. Nel 2022 si è rotto. Gli indici obbligazionari aggregati sono scesi del 10–15% — l’anno peggiore mai registrato per le obbligazioni globali — mentre l’S&P 500 è calato di oltre il 18%. La diversificazione è scomparsa proprio quando agli investitori serviva di più.

La ragione è strutturale. Azioni e obbligazioni vengono riprezzate continuamente in base allo stesso insieme di forze macro: tassi d’interesse, aspettative d’inflazione, politica delle banche centrali e propensione al rischio. In un ciclo di stretta con inflazione, queste forze spingono entrambe le asset class nella stessa direzione. La volatilità di un portafoglio 60/40 si avvicina a quella delle sole azioni, senza offrire rendimenti simili a quelli azionari.

La volatilità non è un tamburo a ritmo costante. Si concentra nei momenti in cui gli investitori la tollerano meno — ed è proprio allora che gli asset dei mercati pubblici tendono a muoversi insieme.

È questo il problema strutturale che gli alternativi affrontano. Non eliminando il rischio, ma introducendo asset i cui rendimenti derivano da contratti, flussi di cassa e attività economica reale — invece che dal mercato che riprezza lo stesso strumento ogni secondo di ogni giorno di contrattazione. Per una panoramica più ampia delle categorie incluse in questo “ombrello”, consulta la nostra guida sugli investimenti alternativi e le opzioni disponibili.

Come funziona davvero la volatilità in un portafoglio 60/40

Per capire cosa stanno stabilizzando gli alternativi, bisogna guardare con onestà a ciascuna “gamba” di un’allocazione tradizionale. Ognuna si comporta in modo diverso sotto stress, e i numeri post-2020 non sono quelli che trovi nei manuali.

Quanto sono volatili le azioni, davvero?

I mercati azionari ampi come l’S&P 500 hanno storicamente mostrato una volatilità annualizzata del 15–20%, con singoli anni ben oltre quella media. Nel 2008, le perdite dal massimo al minimo hanno superato il 50%. Lo shock COVID all’inizio del 2020 ha visto i mercati azionari scendere di oltre il 30% in poche settimane. Anche al di fuori delle crisi, i drawdown a due cifre si verificano più volte per decennio. Le azioni sono volatili per natura — è il prezzo da pagare per il premio al rischio azionario.

Perché le obbligazioni non coprono più le azioni?

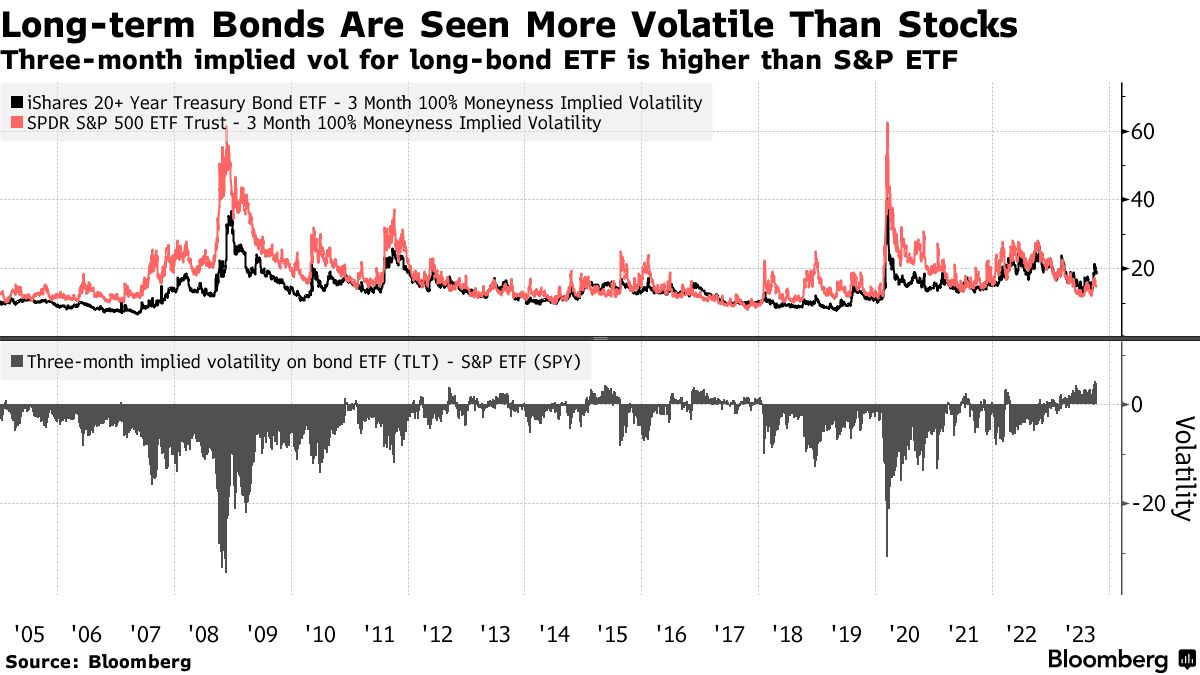

Storicamente, gli indici di titoli di Stato “core” mostravano una volatilità più vicina al 3–6%, che li rendeva stabilizzatori efficaci in un portafoglio bilanciato. Quel rapporto si è indebolito. Quando i tassi di policy sono crollati verso lo zero e poi si sono invertiti rapidamente, il rischio di duration è diventato più rilevante e la parte lunga della curva ha iniziato a comportarsi più come un’azione che come un’assicurazione.

Le obbligazioni a lunga duration sono state più volatili delle azioni. La volatilità implicita a tre mesi dell’ETF sui Treasury a lunga scadenza ha spesso superato quella dell’S&P 500 dal 2020. Fonte: Bloomberg.

In un contesto di alta inflazione, entrambe le componenti del 60/40 si riprezzano per la stessa ragione: l’aumento dei tassi di sconto comprime le valutazioni azionarie e riduce meccanicamente i prezzi obbligazionari. La correlazione negativa protettiva che ha definito l’era precedente si ribalta in positiva, proprio quando agli investitori servirebbe il contrario.

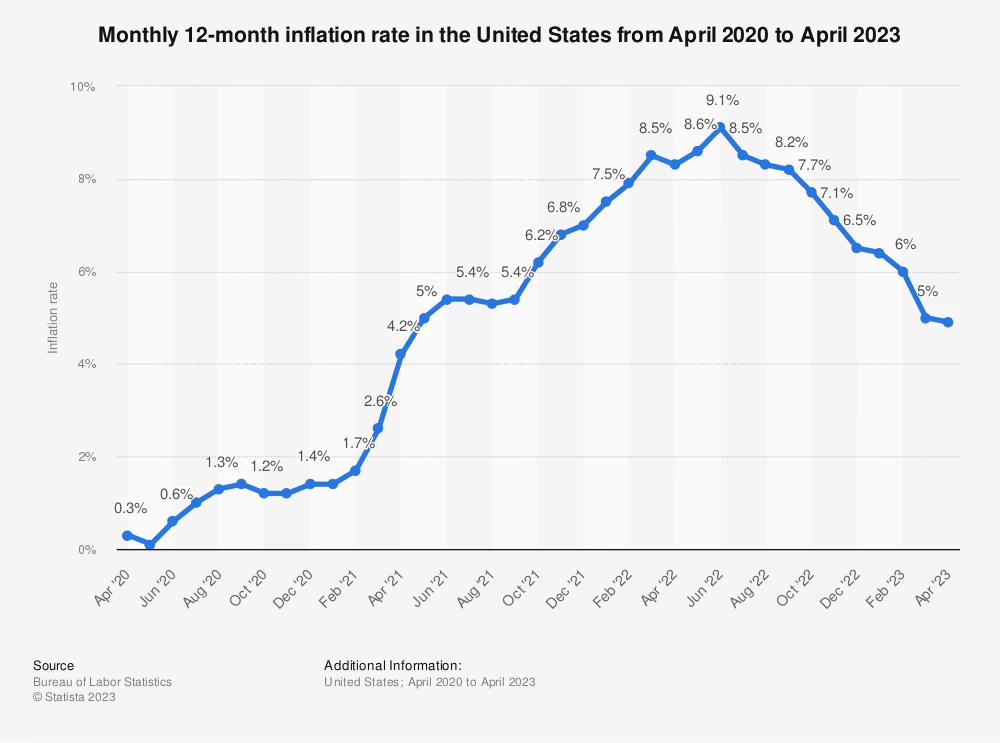

La liquidità è davvero priva di rischio?

La liquidità viene spesso trattata come un asset senza volatilità. Il prezzo nominale è stabile; il valore reale no. Quando l’inflazione corre al 5–9%, come è avvenuto in gran parte del 2022, la liquidità si erode silenziosamente allo stesso ritmo. Il grafico qui sotto mostra quanto rapidamente questa erosione possa accumularsi.

Mantenere liquidità durante un picco d’inflazione al 9% non è l’assenza di volatilità — è volatilità contabilizzata più avanti. Fonte: U.S. Bureau of Labor Statistics, via Statista, 2023.

Nel complesso, un portafoglio tradizionale di mercati pubblici presenta tipicamente una volatilità a livello di portafoglio nell’intervallo 10–12%, con drawdown che possono superare il 20–30% nei periodi di stress. La liquidità copre la “superficie” ma non la sostanza. È questo il vuoto che gli alternativi sono stati progettati per colmare — lo stesso vuoto che spinge molti investitori a guardare alle strategie di investimento a prova di crisi.

Come si confrontano gli asset alternativi in termini di volatilità

“Alternativo” è una parola ampia. Alcuni alternativi sono pensati per offrire un reddito stabile, basato su contratti, con minima sensibilità ai mercati pubblici; altri sono guidati soprattutto dall’apprezzamento dei prezzi, dal sentiment o dalla scarsità. Trattarli come un unico blocco è un errore — il profilo di volatilità varia di un ordine di grandezza all’interno della categoria.

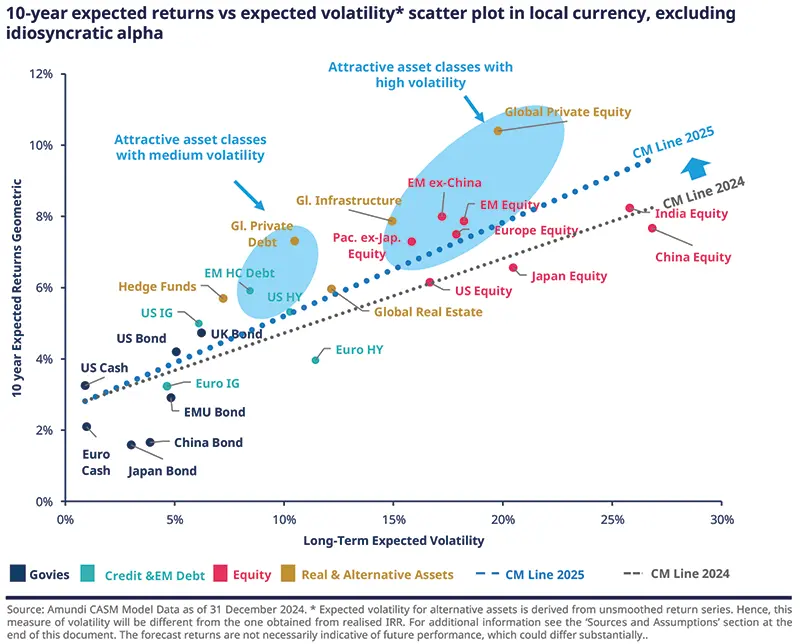

Il grafico qui sotto rende l’idea. Mette in relazione rendimento atteso a dieci anni e volatilità attesa per le principali asset class, con il cluster evidenziato “Real & Alternative Assets” che offre rendimenti simili (o migliori) alle azioni, con una volatilità inferiore rispetto alle azioni dei mercati sviluppati.

Gli asset reali e alternativi si collocano sopra la frontiera efficiente dei mercati pubblici. Debito privato globale, infrastrutture e immobiliare offrono un buon rendimento per la volatilità assunta. Fonte: Amundi CASM Model, dicembre 2024.

Tradurre il grafico in fasce stimate di volatilità annualizzata rende le differenze più concrete:

Classe di attivo

Volatilità annualizzata stimata

Cosa guida il rendimento

Credito privato

~3–6%

Pagamenti di interessi contrattuali su prestiti senior garantiti, detenuti fino a scadenza.

Crowdlending (ben strutturato)

~4–8%

Piani di rimborso e interessi fissi, diversificati per debitori e aree geografiche.

Infrastrutture

~5–8%

Contratti di lunga durata e tariffe regolamentate su utility, pedaggi, oleodotti/gasdotti.

Foreste

~5–7%

Crescita biologica che continua indipendentemente dai mercati; flessibilità sul timing di taglio.

Terreni agricoli

~6–9%

Reddito da affitto, raccolti, lenta rivalutazione del terreno; domanda stabile lungo i cicli.

Hedge fund

~8–12%

Molto dipendenti dal gestore; market-neutral o direzionali, con o senza leva.

Materie prime

~15–25%+

Pura dinamica di prezzo — shock di offerta, meteo, geopolitica. Nessun reddito che assorba le oscillazioni.

Gli intervalli di volatilità sono stime di settore sintetizzate da studi multi-asset di lungo periodo (Amundi CASM Model, dicembre 2024; intervalli di lungo periodo per credito privato e infrastrutture come citati dal Cambridge Centre for Alternative Finance, 2024). Solo stime — non una previsione.

La forma della tabella è il punto. Le alternative orientate al reddito — credito privato, crowdlending ben strutturato, infrastrutture regolamentate, terreni produttivi — stanno a un estremo. Le alternative guidate dal prezzo — la maggior parte delle strategie sulle materie prime, molti hedge fund direzionali — stanno all’altro. Non sono intercambiabili. Per gli investitori che costruiscono portafogli che generano reddito mensile, è l’estremo orientato al reddito a fare la maggior parte del lavoro di stabilizzazione.

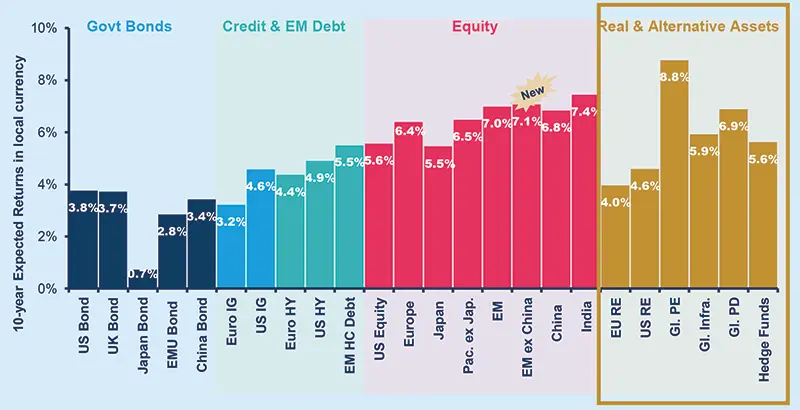

L’immagine diventa ancora più chiara osservando i rendimenti attesi di lungo periodo per classe di attivo. Gli asset reali e alternativi — private equity, immobiliare, infrastrutture, debito privato, hedge fund — si collocano in una banda di rendimento distinta rispetto a Govt Bonds, Credit ed EM Debt tradizionali.

Rendimento atteso per classe di attivo, orizzonte 10 anni. Real & Alternative Assets — inclusi Global Private Equity (8,8%), Global Infrastructure (5,9%) e Global Private Debt (6,9%) — coprono un ampio intervallo di rendimenti, spesso competitivo con le azioni. Fonte: Amundi CASM Model, dicembre 2024.

Perché gli alternativi stabilizzano i portafogli — i quattro meccanismi

La volatilità a livello di portafoglio non è la media ponderata delle volatilità dei singoli asset: è determinata da come gli asset interagiscono sotto stress. Le alternative orientate al reddito riducono la volatilità del portafoglio attraverso quattro meccanismi distinti.

RiprezzamentoAzioni e obbligazioni quotate sono valutate mark-to-market in modo continuo, quindi i prezzi si aggiustano non appena cambiano gli input macro. I prestiti si ammortizzano, gli affitti vengono pagati, i raccolti vengono raccolti, gli alberi crescono — processi che non si riprezzano ogni secondo in seguito a un dato CPI. Il percorso dei rendimenti è meccanicamente più “liscio”.

CorrelazioneLe alternative orientate al reddito tendono a mantenere una correlazione bassa — tipicamente 0,1–0,3 — con i mercati pubblici durante fasi di inflazione o di stretta. La loro performance è legata al comportamento dei debitori, a prezzi regolamentati, a strutture di locazione o alla crescita biologica, non al tasso di sconto. Si comportano da stabilizzatori proprio quando la diversificazione tradizionale si rompe.

IlliquiditàL’illiquidità non elimina il rischio; elimina il riprezzamento forzato. Gli asset che non scambiano ogni giorno sono più protetti da vendite riflessive e flussi guidati dal momentum. Le perdite, quando si verificano, si sviluppano per fondamentali più che per panico — dando al gestore il tempo di intervenire.

RedditoFlussi di cassa prevedibili — pagamenti di interessi, canoni di locazione, ricavi basati sull’utilizzo — assorbono le oscillazioni di prezzo nel tempo. I drawdown diventano più contenuti e i tempi di recupero più brevi. Anche quando i valori degli asset scendono, il reddito continua a capitalizzare in sottofondo, riducendo la dipendenza dal solo apprezzamento dei prezzi.

Ogni meccanismo rafforza gli altri. Tra tutte le categorie sopra, il lending privato contrattuale — incluso il crowdlending moderno — è quello in cui tutti e quattro i meccanismi operano contemporaneamente. È il segmento che fa il lavoro più pesante per la stabilità del portafoglio, e che la nostra guida al prestito P2P approfondisce nel dettaglio.

Quanto allocare agli alternativi — e dove si colloca Maclear

Aggiungere alternativi non è una scelta “tutto o niente”. I portafogli modello multi-asset ritagliano sempre più spesso una quota significativa per asset reali e alternativi accanto all’esposizione tradizionale ad azioni e obbligazionario — in genere di più per profili dinamici, di meno per quelli conservativi, ma ormai raramente pari a zero.

Portafogli ottimizzati a 10 anni per profili di rischio moderato e dinamico in EUR e USD. Gli asset reali e alternativi hanno un peso rilevante in tutti e quattro — dimensionato in base alla tolleranza al rischio, non omesso. Fonte: Amundi.

Cosa fa una quota del 10% in alternativi alla volatilità del portafoglio?

La matematica è abbastanza semplice da mostrare. La formula standard della varianza di un portafoglio a due asset combina pesi, volatilità individuali e correlazione tra loro:

Esempio svolto — solo a scopo illustrativo

Riallocare il 10% da una componente 60/40 al credito privato

σ²_p = w₁²·σ₁² + w₂²·σ₂² + 2·w₁·w₂·ρ·σ₁·σ₂

Input utilizzati: volatilità del portafoglio 60/40 σ₁ = 10%; volatilità del credito privato σ₂ = 5%; correlazione tra i due ρ = 0,2 (bassa, in linea con studi di lungo periodo sul credito privato).

Allocazione

Composizione

Volatilità stimata del portafoglio

Base

100% pubblico 60/40

10.00%

Mix A

90% pubblico 60/40 · 10% credito privato

~9.11%

Mix B

80% pubblico 60/40 · 20% credito privato

~8.26%

Una quota del 10% riduce la volatilità del portafoglio di circa il 9%; una quota del 20% di circa il 17%. Il risultato dipende dall’ipotesi di correlazione: più bassa è la correlazione tra la componente alternativa e i mercati pubblici, più significativa è la riduzione di volatilità. Gli input sono illustrativi; i risultati reali dipendono dal comportamento effettivo degli asset e dal ribilanciamento.

Un modo pratico per ragionare sulle dimensioni: gli alternativi devono essere abbastanza grandi da spostare davvero il profilo di volatilità del portafoglio, ma non così grandi da rendere l’illiquidità un problema quando la vita — o un’opportunità tattica — richiede liquidità. Per la maggior parte degli investitori individuali, un impegno tra singola cifra e basse doppie cifre percentuali in alternative orientate al reddito è l’intervallo in cui la matematica inizia a funzionare. Il numero esatto dipende da orizzonte temporale ed esigenze di liquidità; qui può essere utile anche allineare la strategia al ciclo economico.

All’interno di quella quota, vale lo stesso principio che governa il resto del portafoglio: diversificazione. Distribuire tra debitori, settori, giurisdizioni e rating. Un singolo prestito con rating elevato in un singolo Paese non è diversificazione nel crowdlending; è rischio di credito concentrato travestito da “alternativo”. Per una prospettiva più ampia su dove si colloca il lending tra le opzioni disponibili, la nostra panoramica su 12 diversi tipi di investimenti è un buon punto di partenza.

Come Maclear struttura il crowdlending per la stabilità del portafoglio

I benefici descritti sopra si materializzano solo su piattaforme la cui struttura è coerente con la teoria. Una piattaforma di crowdlending che sottoprezza il rischio, salta le garanzie o non ha un meccanismo di recupero non si comporta come credito privato — si comporta come una scommessa high yield non garantita. I dettagli strutturali contano.

Maclear, con sede in Svizzera, è progettata specificamente per un profilo orientato al reddito e a bassa correlazione. Quattro elementi distinguono il modo in cui Maclear gestisce il rischio:

Valutazione del credito disciplinata

Ogni progetto passa attraverso il sistema di scoring pubblicato da Maclear da AAA a D, modellato sugli standard internazionali delle agenzie di rating, e riceve un punteggio di rischio interno su scala 1–10 prima di essere reso disponibile agli investitori.

Protezione su due livelli

Ogni prestito Maclear è supportato da garanzie riservate. Un Provision Fund separato — alimentato dalle commissioni dei progetti — si colloca dietro, progettato per coprire difficoltà temporanee di rimborso prima che incidano sui rendimenti degli investitori. Il Provision Fund non è una garanzia di riacquisto sui singoli crediti.

Erogazione del capitale per fasi

I prestiti Maclear vengono erogati in tranche definite. Le performance di ciascuna tranche vengono osservate prima di rilasciare la successiva — così gli investitori aumentano l’esposizione su progetti che stanno già dimostrando solidità.

Recupero transfrontaliero

In caso di default, Maclear agisce direttamente come agente di recupero delle garanzie e gestisce le procedure legali tra giurisdizioni per conto degli investitori. Il recupero è parte della piattaforma, non esternalizzato.

L’effetto combinato è un profilo di rendimento che rimane sul lato “orientato al reddito” dello spettro degli alternativi: interessi contrattuali, piano di rimborso definito, garanzie e un gestore che interviene quando qualcosa va storto. È questo che consente al crowdlending di comportarsi da stabilizzatore in un portafoglio, invece che da proxy azionaria ad alto rendimento. Le meccaniche dettagliate — commissioni, scoring, Provision Fund, Secondary Market — sono documentate nella base di conoscenza FAQ di Maclear.

In evidenza — Maclear AG

Crowdlending con sede in Svizzera, diversificato geograficamente in Europa

Maclear AG è una piattaforma svizzera di prestito P2P e crowdlending che opera come intermediario finanziario nel settore non bancario secondo la normativa finanziaria svizzera ed è membro di PolyReg SRO. Maclear si concentra su prestiti a imprese europee che le banche hanno scartato o non hanno prezzato in modo competitivo. Ogni progetto è classificato, garantito e offerto agli investitori in tranche con piena trasparenza su condizioni, rating e piano di rimborso.

La geografia non è un elemento di marketing. È integrata direttamente nel framework di rischio: debitori, giurisdizioni e opzioni di recupero sono distribuiti in Europa affinché uno shock in un singolo Paese non concentri le perdite.

Azioni e obbligazioni vengono riprezzate in base agli stessi fattori macro, quindi tendono a scendere insieme nei cicli di stretta con inflazione — come confermato nel 2022, quando gli indici obbligazionari globali sono scesi del 10–15% insieme a un drawdown dell’S&P superiore al 18%.

“Alternativo” non è una singola asset class. Le alternative orientate al reddito (credito privato, crowdlending, infrastrutture, terreni agricoli, foreste) mostrano una volatilità stimata del 3–9%; quelle guidate dal prezzo (materie prime, hedge fund direzionali) eguagliano o superano la volatilità azionaria.

Gli alternativi stabilizzano i portafogli con quattro meccanismi — riprezzamento più lento, bassa correlazione (tipicamente 0,1–0,3 vs mercati pubblici), illiquidità che evita vendite forzate e reddito continuo che capitalizza durante i drawdown.

Una quota del 10% in credito privato con correlazione 0,2 riduce di circa il 9% la volatilità di un portafoglio 60/40; una quota del 20% la riduce di circa il 17%. La dimensione deve riflettere orizzonte temporale ed esigenze di liquidità.

Il crowdlending si comporta come credito privato solo quando la struttura della piattaforma lo supporta — valutazione disciplinata, garanzie, Provision Fund, rilascio del capitale per fasi e recupero attivo. Senza questi elementi, è una scommessa high yield non garantita.

Maclear AG combina questi elementi strutturali in una piattaforma di crowdlending con sede in Svizzera, membro di PolyReg SRO, con esposizione europea diversificata geograficamente e rendimenti basati su flussi di cassa contrattuali.

Domande frequenti

Gli asset alternativi sono meno volatili delle azioni?

Le alternative orientate al reddito, come credito privato, crowdlending ben strutturato, infrastrutture regolamentate, terreni agricoli e foreste, mostrano in genere una volatilità annualizzata stimata del 3–9%, contro il 15–20% dei principali indici azionari. Le alternative guidate dal prezzo — la maggior parte delle strategie sulle materie prime e molti hedge fund direzionali — possono essere volatili quanto le azioni o persino di più.

Perché le obbligazioni non coprono più le azioni come una volta?

Azioni e obbligazioni vengono riprezzate sulla base degli stessi fattori macro — tassi d’interesse, aspettative d’inflazione, politica delle banche centrali. In un ciclo di stretta con inflazione, entrambe scendono insieme. Nel 2022, gli indici obbligazionari aggregati sono calati del 10–15% (CNBC, 2023) mentre l’S&P 500 è sceso di oltre il 18% nello stesso anno, annullando il beneficio della diversificazione proprio quando serviva di più.

Il crowdlending è considerato un asset alternativo?

Sì. Il crowdlending è una forma di credito privato e rientra nella categoria più ampia degli alternativi. I rendimenti derivano dai pagamenti di interessi contrattuali sui prestiti, non dal riprezzamento di mercato: è questo che conferisce al crowdlending un profilo a bassa correlazione e orientato al reddito, capace di ridurre la volatilità del portafoglio.

Quanto di un portafoglio dovrebbe essere allocato agli alternativi?

Non esiste una risposta unica: dipende da orizzonte temporale, esigenze di liquidità e tolleranza al rischio. I portafogli modello multi-asset dei principali gestori tendono a destinare agli asset reali e alternativi una quota che va dalle singole cifre a basse doppie cifre percentuali, aumentando per profili dinamici e riducendo per quelli più conservativi. L’allocazione dovrebbe essere abbastanza grande da modificare il profilo di volatilità del portafoglio, ma abbastanza contenuta da non trasformare l’illiquidità in un problema.

Qual è la correlazione tra credito privato e azioni quotate?

Il credito privato orientato al reddito tende a mantenere una correlazione bassa — tipicamente 0,1–0,3 — con le azioni quotate, soprattutto durante fasi di inflazione o di stretta monetaria. La ragione è strutturale: i rendimenti del credito privato dipendono dal rimborso dei debitori e dagli interessi contrattuali, non dal riprezzamento giornaliero mark-to-market di uno strumento quotato.

Maclear garantisce rendimenti o riacquisto?

No. Maclear non offre una garanzia di riacquisto e i rendimenti non sono garantiti: dipendono dalla performance del debitore. Maclear mitiga il rischio tramite garanzie reali, un Provision Fund (una riserva alimentata dalle commissioni dei progetti e usata per coprire difficoltà temporanee di rimborso) e un monitoraggio continuo dei debitori. Il Provision Fund non è una garanzia di riacquisto sui singoli crediti.

Maclear è regolamentata da FINMA?

No. Maclear AG è una piattaforma con sede in Svizzera che opera come intermediario finanziario nel settore non bancario secondo la normativa finanziaria svizzera. Maclear è membro di PolyReg SRO (Self-Regulatory Organisation) e rispetta i requisiti AML, KYC e GDPR. Una licenza Fintech FINMA rientra nei piani futuri dell’azienda, non nello status attuale.

Chi è Maclear

Maclear AG è una piattaforma svizzera di prestito P2P e crowdlending con sede in Svizzera. L’azienda opera come intermediario finanziario nel settore non bancario ed è membro di PolyReg SRO, in conformità con la normativa finanziaria svizzera, inclusi AML, KYC e GDPR. Maclear offre a investitori retail e qualificati accesso a opportunità di prestito a imprese selezionate, con valutazione del rischio integrata, un Provision Fund e un Secondary Market per la liquidità.

Disclaimer

Il contenuto di questo articolo è fornito esclusivamente a scopo informativo ed educativo. Non costituisce consulenza in materia di investimenti, finanza, fiscalità o diritto. Gli investimenti in prestiti P2P e crowdlending comportano il rischio di perdita parziale o totale del capitale. Le performance passate non sono indicative di risultati futuri. La liquidità su un mercato secondario non è garantita. I lettori dovrebbero svolgere ricerche indipendenti e consultare consulenti qualificati prima di prendere qualsiasi decisione finanziaria. La disponibilità di prodotti e servizi può essere limitata in alcune giurisdizioni.

Vuoi costruire un portafoglio più resiliente e diversificato geograficamente? Esplora i progetti attuali di Maclear — ciascuno con rating completo, dettagli sulle garanzie e struttura a tranche.