Como os Ativos Alternativos Reduzem a Volatilidade da Carteira

05.05.2026

8

Ações e obrigações caem cada vez mais em simultâneo. Alternativas orientadas para rendimento — crédito privado, crowdlending bem estruturado, infraestrutura regulada, terras agrícolas e silvicultura — obtêm retornos a partir de fluxos de caixa contratuais, e não de repricing a mercado, reduzindo a volatilidade da carteira precisamente quando a diversificação tradicional falha.

A carteira clássica de ações e obrigações assentava numa ideia simples: quando as ações caem, as obrigações do Estado sobem, e uma compensa a outra. Durante três décadas, isso funcionou. Em 2022, deixou de funcionar. Índices agregados de obrigações caíram 10–15% — o pior ano de que há registo para obrigações globais — ao mesmo tempo que o S&P 500 caiu mais de 18%. A diversificação desapareceu precisamente quando os investidores mais precisavam dela.

A razão é estrutural. Ações e obrigações são reprecificadas continuamente com base no mesmo conjunto de forças macro: taxas de juro, expectativas de inflação, política dos bancos centrais e apetite ao risco. Num ciclo de aperto monetário com inflação, essas forças empurram ambas as classes de ativos na mesma direção. A volatilidade de uma carteira 60/40 aproxima-se da volatilidade das ações por si só, sem entregar retornos semelhantes aos das ações.

A volatilidade não é um batuque constante. Ela concentra-se em momentos em que os investidores menos a conseguem tolerar — e é precisamente aí que os ativos de mercado público tendem a mover-se em conjunto.

Este é o problema estrutural que os alternativos procuram resolver. Não eliminando o risco, mas introduzindo ativos cujos retornos vêm de contratos, fluxos de caixa e atividade económica real — em vez de o mercado reprecificar o mesmo instrumento a cada segundo de cada sessão de negociação. Para uma visão mais ampla das categorias sob este “chapéu”, veja a nossa visão geral de investimentos alternativos e as opções existentes.

Como a volatilidade funciona, de facto, numa carteira 60/40

Para entender o que os alternativos estão a estabilizar, olhe com honestidade para cada perna de uma alocação tradicional. Cada uma comporta-se de forma diferente sob stress, e os números pós-2020 não são os que os manuais costumam cobrir.

Quão voláteis são as ações, realmente?

Mercados acionistas amplos, como o S&P 500, historicamente apresentaram volatilidade anualizada de 15–20%, com anos individuais a excederem largamente essa média. Em 2008, as perdas do pico ao fundo ultrapassaram 50%. O choque da COVID no início de 2020 fez os mercados acionistas caírem mais de 30% em poucas semanas. Mesmo fora de crises, correções de dois dígitos acontecem várias vezes por década. As ações são voláteis por natureza — esse é o preço pago pelo prémio de risco acionista.

Porque é que as obrigações já não protegem as ações?

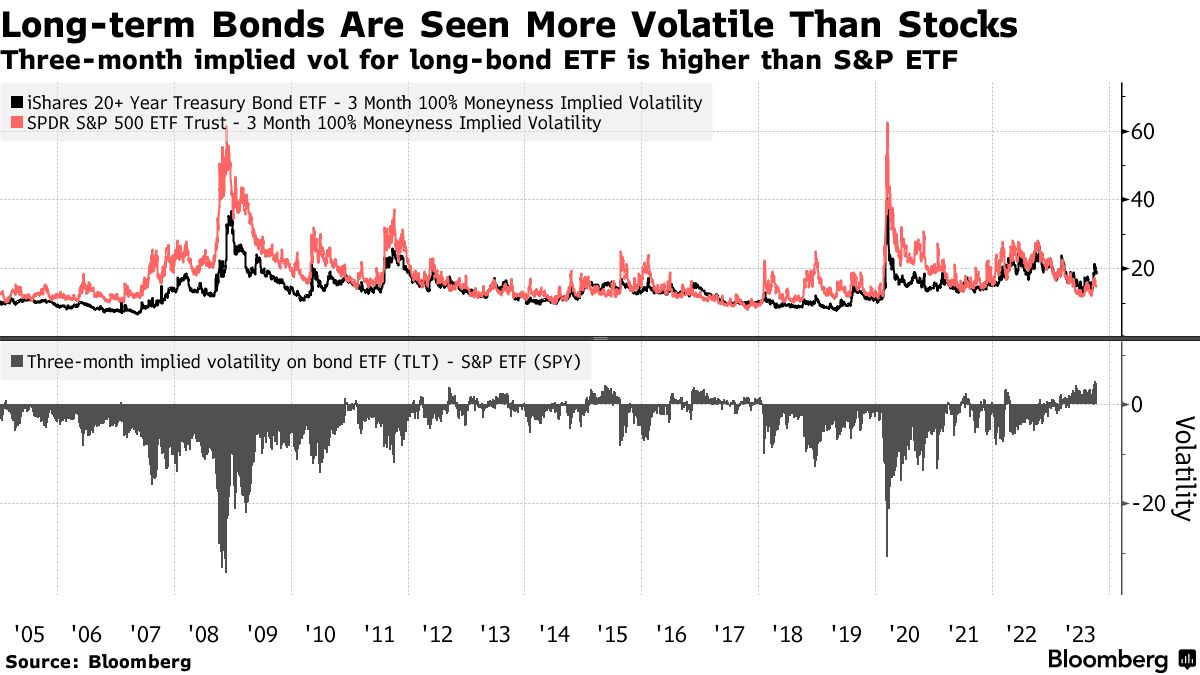

Índices de obrigações soberanas core historicamente mostravam volatilidade mais próxima de 3–6%, o que as tornava estabilizadores eficazes numa carteira equilibrada. Essa relação enfraqueceu. À medida que as taxas diretoras colapsaram em direção a zero e depois inverteram rapidamente, o risco de duração tornou-se mais pronunciado, e a parte longa da curva começou a comportar-se mais como ação do que como seguro.

Obrigações de longa duração têm sido mais voláteis do que as ações. A volatilidade implícita a três meses do ETF de Treasuries longos tem frequentemente superado a do S&P 500 desde 2020. Fonte: Bloomberg.

Num ambiente de elevada inflação, ambas as pernas da 60/40 são reprecificadas pela mesma razão: taxas de desconto mais altas comprimem as avaliações das ações e, de forma mecânica, reduzem os preços das obrigações. A correlação negativa protetora que definiu a era anterior vira positiva, exatamente quando os investidores precisam que isso não aconteça.

O dinheiro (cash) é mesmo livre de risco?

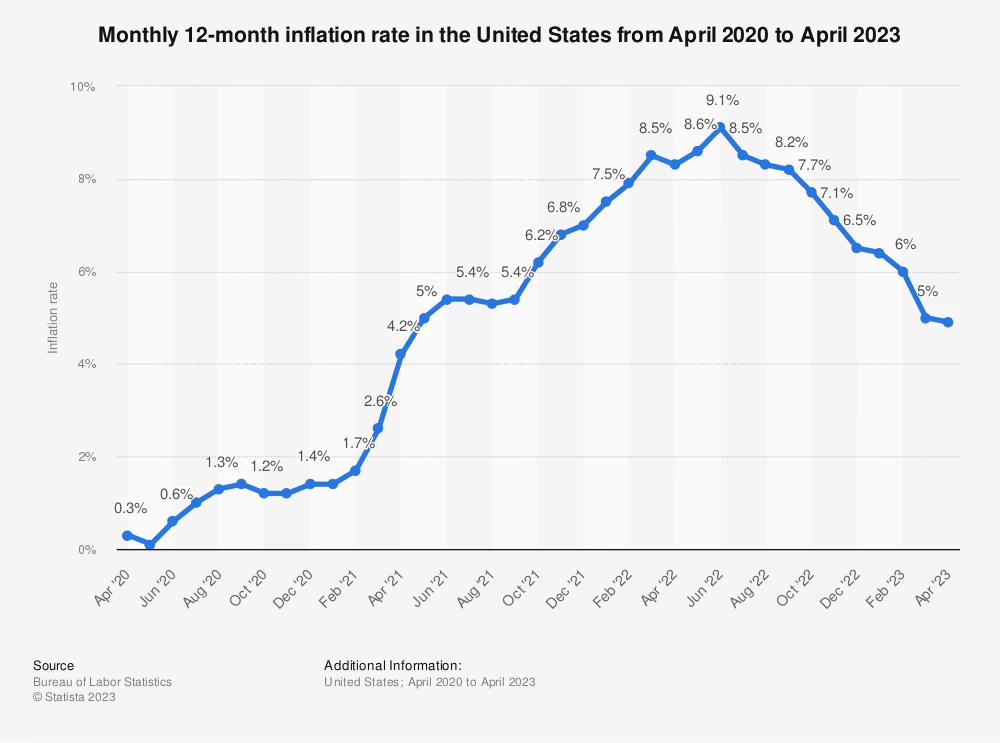

O dinheiro é frequentemente tratado como um ativo sem volatilidade. O preço nominal é estável; o valor real não. Quando a inflação corre a 5–9%, como aconteceu em grande parte de 2022, o dinheiro perde poder de compra silenciosamente à mesma taxa. O gráfico abaixo mostra quão rapidamente essa erosão pode compor-se.

Manter dinheiro durante um pico de 9% de inflação não é ausência de volatilidade — é volatilidade registada mais tarde. Fonte: U.S. Bureau of Labor Statistics, via Statista, 2023.

No conjunto, uma carteira tradicional de mercados públicos tende a exibir volatilidade ao nível da carteira na faixa de 10–12%, com quedas que podem exceder 20–30% em períodos de stress. O dinheiro protege a superfície, mas não a substância. Este é o vazio que os alternativos foram concebidos para preencher — e o mesmo vazio que leva muitos investidores a olhar para estratégias de investimento resilientes a crises.

Como os ativos alternativos se comparam em volatilidade

“Alternativo” é uma palavra ampla. Alguns alternativos são desenhados para entregar rendimento estável, baseado em contratos, com sensibilidade mínima aos mercados públicos; outros são movidos sobretudo por valorização de preço, sentimento ou escassez. Tratá-los como um único bloco é um erro — o perfil de volatilidade varia por uma ordem de grandeza dentro da categoria.

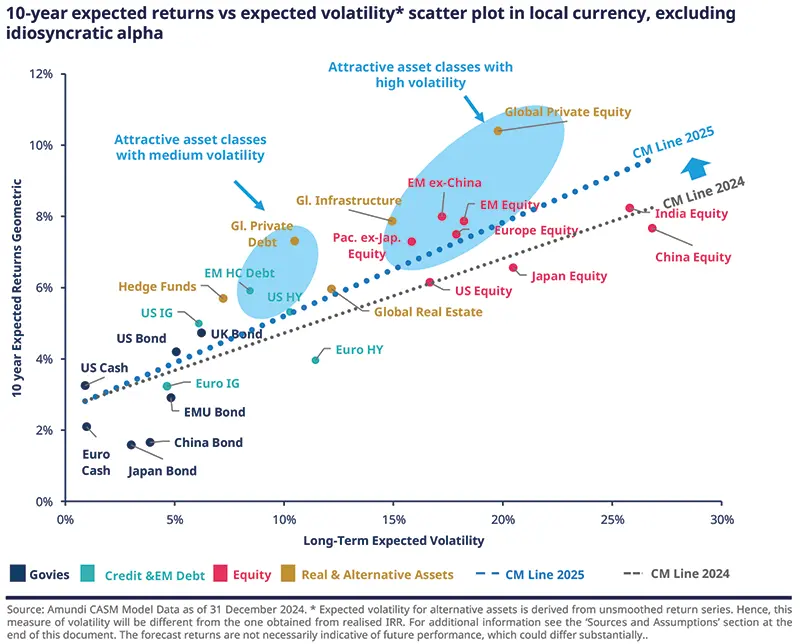

O gráfico abaixo dá o enquadramento. Ele coloca o retorno esperado a dez anos contra a volatilidade esperada para as principais classes de ativos, com o conjunto destacado de “Ativos Reais & Alternativos” a oferecer retornos semelhantes aos das ações (ou melhores) com menor volatilidade do que ações de mercados desenvolvidos.

Ativos reais e alternativos ficam acima da fronteira eficiente dos mercados públicos. Dívida Privada Global, Infraestrutura e Imobiliário oferecem retorno atrativo para a volatilidade assumida. Fonte: Amundi CASM Model, dezembro de 2024.

Traduzir o gráfico em intervalos estimados de volatilidade anualizada torna as diferenças concretas:

Classe de ativo

Volatilidade anualizada estimada

O que impulsiona o retorno

Crédito privado

~3–6%

Pagamentos de juros contratuais em empréstimos seniores com garantia, mantidos até ao vencimento.

Crowdlending (bem estruturado)

~4–8%

Calendários de reembolso e juros fixos, diversificados por mutuários e regiões.

Infraestrutura

~5–8%

Contratos de longo prazo e preços regulados em serviços públicos, portagens, oleodutos/gasodutos.

Silvicultura

~5–7%

Crescimento biológico que continua independentemente dos mercados; flexibilidade no momento da colheita.

Terras agrícolas

~6–9%

Renda de arrendamento, colheitas, valorização lenta da terra; procura estável ao longo dos ciclos.

Hedge funds

~8–12%

Altamente dependentes do gestor; neutros ao mercado ou direcionais, com ou sem alavancagem.

Commodities

~15–25%+

Ação de preço “pura” — choques de oferta, clima, geopolítica. Sem rendimento para amortecer oscilações.

Os intervalos de volatilidade são estimativas por setor sintetizadas a partir de estudos multiativos de longo prazo (Amundi CASM Model, dezembro de 2024; intervalos de longo prazo para crédito privado e infraestrutura conforme citado pelo Cambridge Centre for Alternative Finance, 2024). Apenas estimativas — não uma previsão.

O formato da tabela é o ponto. Alternativas orientadas para rendimento — crédito privado, crowdlending bem estruturado, infraestrutura regulada, terra produtiva — ficam numa extremidade. Alternativas orientadas para preço — a maioria das estratégias de commodities e muitos livros direcionais de hedge funds — ficam na outra. Não são intercambiáveis. Para investidores a construir carteiras que geram rendimento mensal, é a extremidade orientada para rendimento do espectro que faz a maior parte do trabalho de estabilização.

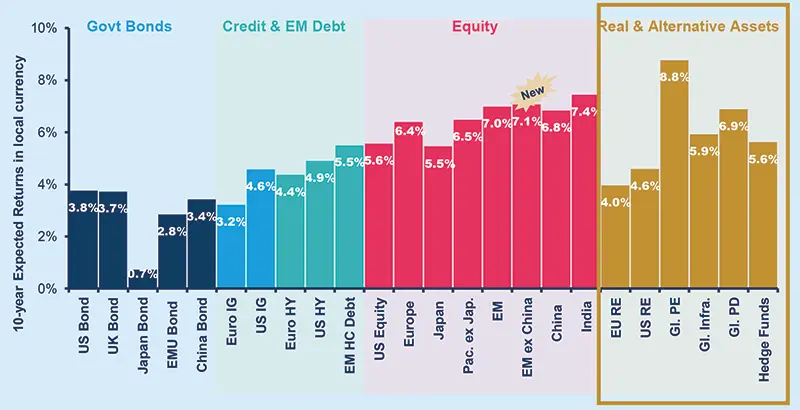

A imagem fica ainda mais nítida ao olhar para retornos esperados de longo prazo por classe de ativo. Ativos reais e alternativos — private equity, imobiliário, infraestrutura, dívida privada, hedge funds — situam-se numa faixa de retorno distinta em relação a Obrigações Soberanas, Crédito e Dívida de Mercados Emergentes.

Retorno esperado por classe de ativo, horizonte de 10 anos. Ativos Reais & Alternativos — incluindo Private Equity Global (8,8%), Infraestrutura Global (5,9%) e Dívida Privada Global (6,9%) — abrangem uma ampla faixa de retornos, grande parte dela competitiva com ações. Fonte: Amundi CASM Model, dezembro de 2024.

Porque os alternativos estabilizam carteiras — os quatro mecanismos

A volatilidade ao nível da carteira não é a média ponderada das volatilidades individuais — ela é moldada por como os ativos interagem sob stress. Alternativas orientadas para rendimento reduzem a volatilidade da carteira através de quatro mecanismos distintos.

RepricingAções e obrigações cotadas são marcadas a mercado continuamente, por isso os preços ajustam-se no momento em que os fatores macro mudam. Empréstimos amortizam, rendas são pagas, colheitas são feitas, árvores crescem — estes processos não são reprecificados a cada segundo por causa de uma divulgação do CPI. O caminho do retorno é, por construção, mais suave.

CorrelaçãoAlternativas orientadas para rendimento tendem a manter baixa correlação — tipicamente 0,1–0,3 — com os mercados públicos durante ciclos inflacionistas ou de aperto monetário. O desempenho está ligado ao comportamento do mutuário, preços regulados, estruturas de arrendamento ou crescimento biológico, não à taxa de desconto. Funcionam como estabilizador precisamente quando a diversificação tradicional falha.

IliquidezA iliquidez não elimina o risco; ela remove o repricing forçado. Ativos que não são negociados diariamente ficam mais protegidos de vendas reflexas e de fluxos movidos por momentum. As perdas, quando acontecem, desenrolam-se por fundamentos e não por pânico — o que dá tempo ao gestor para intervir.

RendimentoFluxos de caixa previsíveis — pagamentos de juros, rendas, receitas baseadas em utilização — amortecem oscilações de preço ao longo do tempo. As quedas tornam-se menos profundas e os períodos de recuperação mais curtos. Mesmo quando os valores dos ativos descem, o rendimento contínuo capitaliza em segundo plano, reduzindo a dependência exclusiva de valorização.

Cada mecanismo reforça os demais. De todas as categorias acima, o crédito privado contratual — incluindo o crowdlending moderno — é onde os quatro mecanismos atuam ao mesmo tempo. É o segmento que mais contribui para a estabilidade da carteira, e o segmento que o nosso guia de P2P lending aborda em profundidade.

Dimensionar alternativos — e onde a Maclear se enquadra

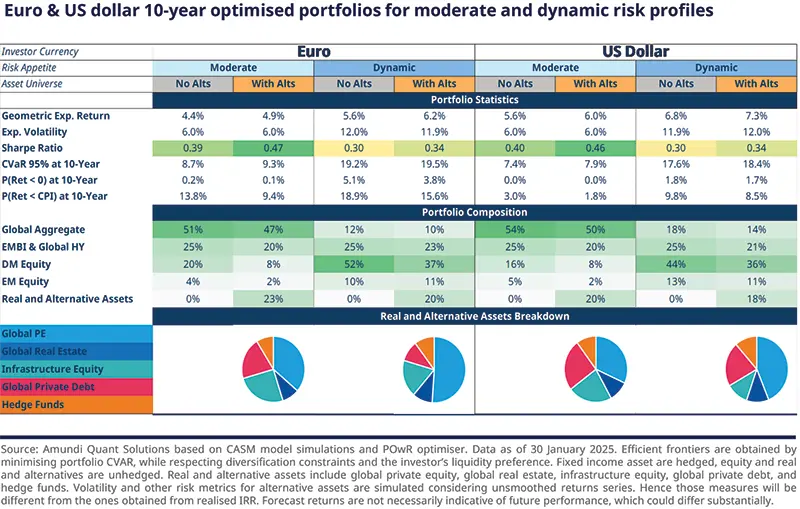

Adicionar alternativos não é uma decisão “tudo ou nada”. Carteiras-modelo multiativos têm vindo a reservar uma parcela relevante para ativos reais e alternativos ao lado de exposição tradicional a ações e rendimento fixo — tipicamente mais em perfis dinâmicos, menos em perfis conservadores, mas raramente zero hoje em dia.

Carteiras otimizadas a 10 anos para perfis de risco moderado e dinâmico em EUR e USD. Ativos reais e alternativos aparecem de forma significativa nas quatro — dimensionados pela tolerância ao risco, não omitidos. Fonte: Amundi.

O que uma parcela de 10% em alternativos faz à volatilidade da carteira?

A matemática é suficientemente simples para demonstrar. A fórmula padrão de variância de uma carteira de dois ativos combina pesos, volatilidades individuais e a correlação entre eles:

Exemplo resolvido — apenas ilustrativo

Realocar 10% de uma parcela 60/40 para crédito privado

σ²_p = w₁²·σ₁² + w₂²·σ₂² + 2·w₁·w₂·ρ·σ₁·σ₂

Inputs usados: volatilidade da carteira 60/40 σ₁ = 10%; volatilidade do crédito privado σ₂ = 5%; correlação entre os dois ρ = 0,2 (baixa, em linha com estudos de longo prazo sobre crédito privado).

Alocação

Composição

Volatilidade estimada da carteira

Base

100% 60/40 público

10.00%

Mistura A

90% 60/40 público · 10% crédito privado

~9.11%

Mistura B

80% 60/40 público · 20% crédito privado

~8.26%

Uma parcela de 10% reduz cerca de 9% da volatilidade da carteira; uma parcela de 20% reduz cerca de 17%. A matemática depende da hipótese de correlação — quanto mais baixa for a correlação entre a parcela alternativa e os mercados públicos, mais relevante é a redução de volatilidade. Os inputs são ilustrativos; resultados reais dependem do comportamento efetivo dos ativos e do rebalanceamento.

Uma forma prática de pensar no dimensionamento: alternativos devem ser grandes o suficiente para, de facto, alterar o perfil de volatilidade da carteira, mas não tão grandes a ponto de a iliquidez se tornar um problema quando a vida — ou uma oportunidade tática — exige liquidez. Para a maioria dos investidores individuais, um compromisso de um dígito a dois dígitos baixos em alternativas orientadas para rendimento é a faixa em que a matemática começa a funcionar. O número exato depende do horizonte temporal e das necessidades de liquidez, e é aqui que alinhar a sua estratégia com o ciclo económico se torna uma camada útil.

Dentro dessa parcela, aplica-se o mesmo princípio que governa o resto da carteira: diversificação. Distribua por mutuários, setores, jurisdições e ratings. Um único empréstimo com rating elevado num único país não é diversificação em crowdlending; é risco de crédito concentrado disfarçado de alternativo. Para uma perspetiva mais ampla sobre onde o crédito se encaixa entre as opções disponíveis, a nossa visão geral de 12 tipos diferentes de investimentos é um bom ponto de partida.

Como a Maclear estrutura o crowdlending para estabilidade da carteira

Os benefícios descritos acima só se materializam em plataformas cuja estrutura corresponde à teoria. Uma plataforma de crowdlending que subavalia o risco, ignora garantias ou não tem mecanismo de recuperação não se comporta como crédito privado — comporta-se como uma aposta high yield sem garantia. Os detalhes estruturais importam.

A Maclear, com sede na Suíça, foi construída especificamente para um perfil orientado para rendimento e de baixa correlação. Quatro elementos distinguem como a Maclear gere o risco:

Concessão disciplinada

Cada projeto passa pelo sistema de classificação de mutuários AAA a D publicado pela Maclear, modelado com base em padrões internacionais de agências de rating, e recebe uma pontuação interna de risco numa escala de 1–10 antes de ser disponibilizado aos investidores.

Proteção em duas camadas

Cada empréstimo da Maclear é garantido por colateral reservado. Um Fundo de Provisão separado — formado a partir das comissões dos projetos — fica por trás disso, desenhado para cobrir dificuldades temporárias de reembolso antes de afetarem os retornos dos investidores. O Fundo de Provisão não é uma garantia de recompra sobre créditos individuais.

Desembolso faseado de capital

Os empréstimos da Maclear são libertados em tranches definidas. O desempenho de cada tranche é observado antes de a seguinte ser libertada — permitindo que os investidores aumentem a exposição em projetos que já estão a provar-se.

Recuperação transfronteiriça

Em caso de incumprimento, a Maclear atua diretamente como agente de recuperação de garantias e gere processos legais em várias jurisdições em nome dos investidores. A recuperação faz parte da plataforma, não é terceirizada.

O efeito combinado é um perfil de retorno do lado orientado para rendimento do espectro de alternativos: juros contratuais, calendário de reembolso definido, garantias e um gestor que atua quando algo corre mal. É isto que permite ao crowdlending comportar-se como estabilizador numa carteira, e não como um proxy de ações de maior rendimento. A mecânica detalhada — comissões, scoring, Fundo de Provisão, Mercado Secundário — está documentada na base de conhecimento de FAQ da Maclear.

Destaque — Maclear AG

Crowdlending com sede na Suíça, diversificado geograficamente por toda a Europa

A Maclear AG é uma plataforma suíça de P2P lending e crowdlending que opera como intermediária financeira no setor não bancário ao abrigo da regulamentação financeira suíça e é membro da PolyReg SRO. A Maclear foca-se em empréstimos a empresas europeias que os bancos recusaram ou não precificaram de forma competitiva. Cada projeto é classificado, garantido e disponibilizado aos investidores em tranches, com total transparência sobre termos, rating e calendário de reembolso.

A geografia não é um argumento de marketing. Está incorporada diretamente no enquadramento de risco: mutuários, jurisdições e opções de recuperação estão distribuídos pela Europa para que um choque num único país não concentre perdas.

Ações e obrigações são reprecificadas com base nos mesmos fatores macro, por isso tendem a cair em conjunto em ciclos de aperto monetário com inflação — confirmado em 2022, quando índices globais de obrigações caíram 10–15% ao mesmo tempo que o S&P recuou mais de 18%.

“Alternativo” não é uma única classe de ativo. Alternativas orientadas para rendimento (crédito privado, crowdlending, infraestrutura, terras agrícolas, silvicultura) exibem volatilidade estimada de 3–9%; as orientadas para preço (commodities, hedge funds direcionais) igualam ou excedem a volatilidade das ações.

Alternativos estabilizam carteiras através de quatro mecanismos — repricing mais lento, baixa correlação (tipicamente 0,1–0,3 vs. mercados públicos), iliquidez que impede vendas forçadas e rendimento contínuo que capitaliza durante quedas.

Uma parcela de 10% em crédito privado com correlação de 0,2 reduz aproximadamente 9% da volatilidade de uma carteira 60/40; uma parcela de 20% reduz aproximadamente 17%. O dimensionamento deve refletir o horizonte temporal e as necessidades de liquidez.

O crowdlending só se comporta como crédito privado quando a estrutura da plataforma o suporta — concessão disciplinada, garantias, Fundo de Provisão, libertação faseada de capital e recuperação ativa. Sem isso, é uma aposta high yield sem garantia.

A Maclear AG combina esses elementos estruturais numa plataforma suíça de crowdlending, membro da PolyReg SRO, com exposição europeia geograficamente diversificada e retornos de fluxos de caixa contratuais.

Perguntas frequentes

Os ativos alternativos são menos voláteis do que as ações?

Alternativas orientadas para rendimento, como crédito privado, crowdlending bem estruturado, infraestrutura regulada, terras agrícolas e silvicultura, costumam apresentar uma volatilidade anualizada estimada de 3–9%, em comparação com 15–20% para índices acionistas amplos. Alternativas orientadas para preço — a maioria das estratégias de commodities e muitos livros direcionais de hedge funds — podem ser tão voláteis quanto as ações, ou mais.

Porque é que as obrigações já não protegem as ações como antes?

Ações e obrigações são reprecificadas com base nos mesmos fatores macro — taxas de juro, expectativas de inflação, política dos bancos centrais. Num ciclo de aperto monetário com inflação, ambos caem em conjunto. Em 2022, índices agregados de obrigações caíram 10–15% (CNBC, 2023), enquanto o S&P 500 desceu mais de 18% no mesmo ano, eliminando o benefício de diversificação precisamente quando era mais necessário.

O crowdlending é considerado um ativo alternativo?

Sim. O crowdlending é uma forma de crédito privado e integra a categoria mais ampla de alternativos. Os retornos vêm de pagamentos de juros contratuais sobre empréstimos, e não de repricing de mercado, o que dá ao crowdlending um perfil de baixa correlação e orientado para rendimento que reduz a volatilidade da carteira.

Que percentagem de uma carteira deve ser alocada a alternativos?

Não há uma resposta única — depende do horizonte temporal, das necessidades de liquidez e da tolerância ao risco. Carteiras-modelo multiativos de grandes gestoras costumam dimensionar ativos reais e alternativos entre percentagens de um dígito e de dois dígitos baixos, aumentando para perfis dinâmicos e reduzindo para os mais conservadores. A alocação deve ser suficientemente grande para alterar o perfil de volatilidade da carteira, mas pequena o bastante para que a iliquidez não se torne um problema.

Qual é a correlação entre crédito privado e ações cotadas?

O crédito privado orientado para rendimento tende a manter baixa correlação — tipicamente 0,1–0,3 — com ações cotadas, sobretudo durante ciclos inflacionistas ou de aperto monetário. A razão é estrutural: os retornos do crédito privado são impulsionados pelo reembolso do mutuário e por juros contratuais, não por repricing diário a mercado de um instrumento negociado em bolsa.

A Maclear garante retornos ou recompra?

Não. A Maclear não oferece garantia de recompra, e os retornos não são garantidos — dependem do desempenho do mutuário. A Maclear mitiga o risco através de garantias, de um Fundo de Provisão (uma reserva formada a partir de comissões dos projetos e usada para cobrir dificuldades temporárias de reembolso) e de monitorização contínua dos mutuários. O Fundo de Provisão não é uma garantia de recompra sobre créditos individuais.

A Maclear é regulada pela FINMA?

Não. A Maclear AG é uma plataforma sediada na Suíça que opera como intermediária financeira no setor não bancário, ao abrigo da regulamentação financeira suíça. A Maclear é membro da PolyReg SRO (Self-Regulatory Organisation) e cumpre requisitos de AML, KYC e GDPR. Uma Licença Fintech da FINMA faz parte dos planos futuros da empresa, não do seu estatuto atual.

Sobre a Maclear

A Maclear AG é uma plataforma suíça de P2P lending e crowdlending com sede na Suíça. A empresa opera como intermediária financeira no setor não bancário e é membro da PolyReg SRO, em conformidade com a regulamentação financeira suíça, incluindo AML, KYC e GDPR. A Maclear oferece a investidores de retalho e qualificados acesso a oportunidades de empréstimos a empresas previamente avaliadas, com avaliação de risco integrada, um Fundo de Provisão e um Mercado Secundário para liquidez.

Aviso legal

O conteúdo deste artigo é fornecido apenas para fins informativos e educativos. Não constitui aconselhamento de investimento, financeiro, fiscal ou jurídico. Investimentos em P2P lending e crowdlending envolvem o risco de perda parcial ou total do capital. O desempenho passado não é indicativo de resultados futuros. A liquidez no mercado secundário não é garantida. Os leitores devem realizar pesquisa independente e consultar profissionais qualificados antes de tomar quaisquer decisões financeiras. A disponibilidade de produtos e serviços pode ser restringida em determinadas jurisdições.

Pronto para construir uma carteira mais resiliente e geograficamente diversificada? Veja os projetos atuais da Maclear — cada um com classificação completa, detalhes de garantias e estrutura por tranches.