Comment les actifs alternatifs réduisent la volatilité d’un portefeuille

05.05.2026

8

Mis à jour :

19.06.2026

Les actions et les obligations chutent de plus en plus souvent de concert. Les alternatives axées sur le revenu — crédit privé, crowdlending bien structuré, infrastructures régulées, terres agricoles, forêts — tirent leurs performances de flux de trésorerie contractuels plutôt que d’une revalorisation au prix de marché, ce qui réduit la volatilité du portefeuille précisément quand la diversification traditionnelle cesse de fonctionner.

Pourquoi la diversification traditionnelle s’est fissurée

Le portefeuille classique actions/obligations reposait sur une idée simple : quand les actions baissent, les obligations d’État montent, et les deux s’annulent. Pendant trois décennies, cela a fonctionné. En 2022, ce mécanisme a cassé. Les indices obligataires agrégés ont reculé de 10 à 15 % — la pire année jamais enregistrée pour les obligations mondiales — tandis que le S&P 500 chutait de plus de 18 %. La diversification a disparu au moment même où les investisseurs en avaient le plus besoin.

La raison est structurelle. Actions et obligations sont revalorisées en continu à partir du même ensemble de forces macroéconomiques : taux d’intérêt, anticipations d’inflation, politique des banques centrales et appétit pour le risque. Dans un cycle de resserrement monétaire sur fond d’inflation, ces forces poussent les deux classes d’actifs dans la même direction. La volatilité d’un portefeuille 60/40 se rapproche alors de celle des actions seules, sans offrir des rendements comparables à ceux des actions.

La volatilité n’est pas un battement régulier. Elle se concentre lors des moments où les investisseurs la supportent le moins — et c’est précisément là que les actifs cotés ont tendance à évoluer ensemble.

C’est ce problème structurel que les actifs alternatifs cherchent à résoudre. Non pas en supprimant le risque, mais en introduisant des actifs dont les rendements proviennent de contrats, de flux de trésorerie et de l’activité économique réelle — plutôt que du marché qui revalorise le même instrument à chaque seconde de chaque séance. Pour un tour d’horizon plus large des catégories concernées, consultez notre présentation des investissements alternatifs et des options disponibles.

Comment la volatilité fonctionne réellement dans un portefeuille 60/40

Pour comprendre ce que les alternatifs stabilisent, il faut regarder honnêtement chaque composante d’une allocation traditionnelle. Chacune réagit différemment en période de stress, et les chiffres post-2020 ne sont pas ceux des manuels.

À quel point les actions sont-elles volatiles, au juste ?

Les grands marchés actions, comme le S&P 500, ont historiquement affiché une volatilité annualisée de 15 à 20 %, avec des années individuelles largement au-dessus de cette moyenne. En 2008, les pertes du pic au creux ont dépassé 50 %. Le choc COVID au début de 2020 a vu les marchés actions reculer de plus de 30 % en quelques semaines. Même en dehors des crises, des corrections à deux chiffres surviennent plusieurs fois par décennie. Les actions sont volatiles par nature — c’est le prix de la prime de risque actions.

Pourquoi les obligations ne couvrent-elles plus les actions ?

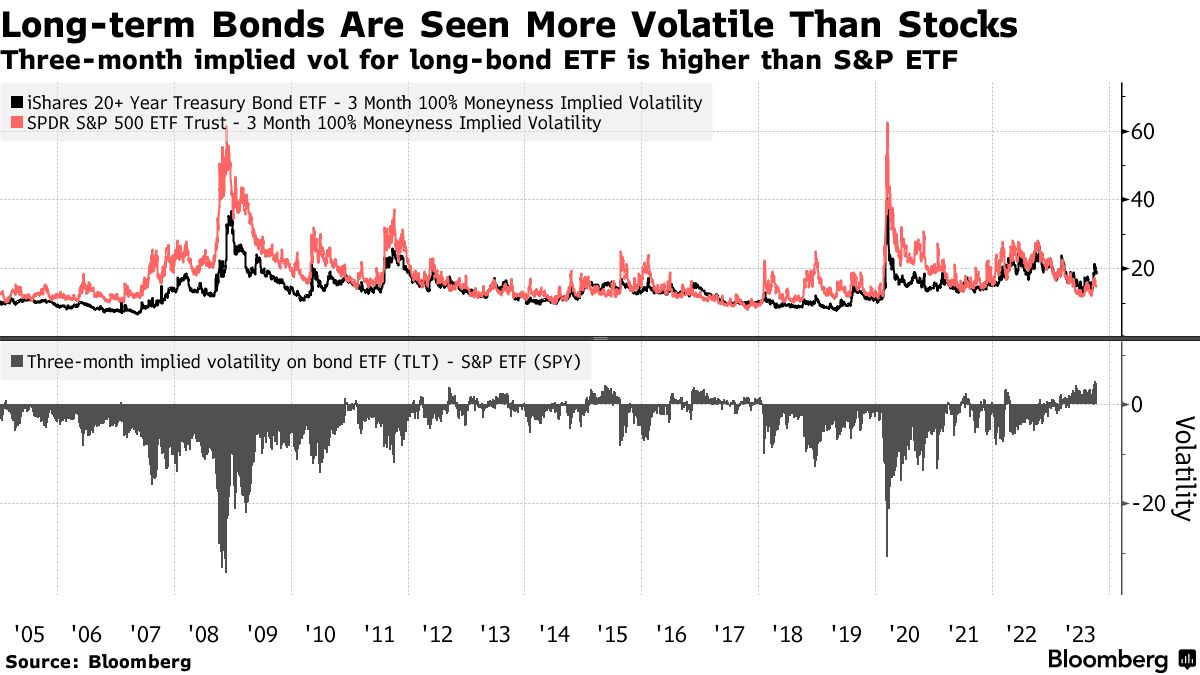

Les indices d’obligations d’État « core » ont longtemps présenté une volatilité plutôt proche de 3 à 6 %, ce qui en faisait de bons stabilisateurs dans un portefeuille équilibré. Cette relation s’est affaiblie. Lorsque les taux directeurs se sont effondrés vers zéro puis sont remontés rapidement, le risque de duration est devenu plus marqué, et la partie longue de la courbe a commencé à se comporter davantage comme des actions que comme une assurance.

Les obligations de longue duration ont été plus volatiles que les actions. La volatilité implicite à trois mois de l’ETF long sur les Treasuries a souvent dépassé celle du S&P 500 depuis 2020. Source : Bloomberg.

Dans un environnement de forte inflation, les deux jambes du 60/40 se revalorisent pour la même raison : la hausse des taux d’actualisation comprime les valorisations actions et fait mécaniquement baisser les prix des obligations. La corrélation négative protectrice qui définissait l’époque précédente se retourne et devient positive, précisément au moment où les investisseurs ont besoin qu’elle ne le soit pas.

La trésorerie est-elle vraiment sans risque ?

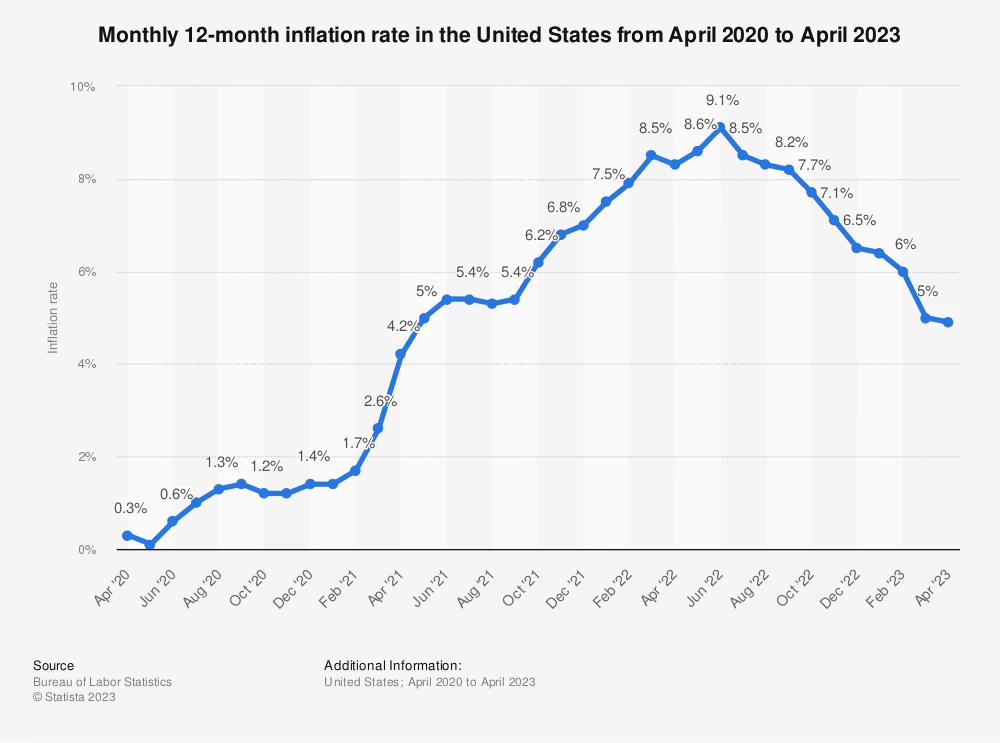

La trésorerie est souvent considérée comme un actif sans volatilité. Son prix nominal est stable ; sa valeur réelle ne l’est pas. Lorsque l’inflation atteint 5 à 9 %, comme ce fut le cas pendant une grande partie de 2022, la trésorerie s’érode silencieusement au même rythme. Le graphique ci-dessous montre à quel point cette érosion peut se cumuler rapidement.

Détenir du cash pendant un pic d’inflation à 9 % n’est pas l’absence de volatilité — c’est une volatilité comptabilisée plus tard. Source : U.S. Bureau of Labor Statistics, via Statista, 2023.

Pris dans leur ensemble, les portefeuilles traditionnels axés sur les marchés cotés affichent typiquement une volatilité au niveau du portefeuille de l’ordre de 10 à 12 %, avec des drawdowns pouvant dépasser 20 à 30 % en périodes de stress. La trésorerie protège la surface mais pas le fond. C’est précisément cet écart que les alternatifs ont été conçus pour combler — et le même écart qui pousse beaucoup d’investisseurs à s’intéresser aux stratégies d’investissement résilientes en période de crise.

Comment les actifs alternatifs se comparent en termes de volatilité

« Alternatif » est un terme très large. Certaines alternatives visent à délivrer un revenu régulier, basé sur des contrats, avec une sensibilité minimale aux marchés cotés ; d’autres sont principalement tirées par l’appréciation des prix, le sentiment ou la rareté. Les traiter comme un bloc unique est une erreur — le profil de volatilité varie d’un ordre de grandeur au sein de la catégorie.

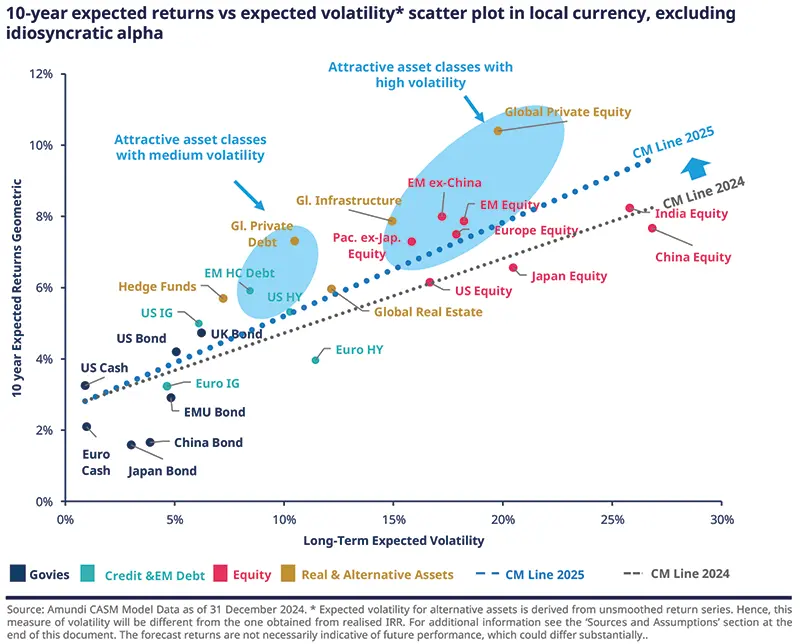

Le graphique ci-dessous donne la vue d’ensemble. Il met en relation le rendement attendu sur dix ans et la volatilité attendue des principales classes d’actifs, avec le groupe mis en évidence « Real & Alternative Assets » offrant des rendements proches des actions — voire supérieurs — pour une volatilité inférieure à celle des actions des marchés développés.

Les actifs réels et alternatifs se situent au-dessus de la frontière efficiente des marchés cotés. La dette privée mondiale, les infrastructures et l’immobilier offrent un rendement attractif au regard de la volatilité prise. Source : Amundi CASM Model, décembre 2024.

En traduisant cette vue en fourchettes de volatilité annualisée estimées, les différences deviennent très concrètes :

Classe d’actifs

Volatilité annualisée estimée

Ce qui génère le rendement

Crédit privé

~3–6%

Paiements d’intérêts contractuels sur des prêts senior garantis, détenus jusqu’à l’échéance.

Crowdlending (bien structuré)

~4–8%

Échéanciers de remboursement et intérêts fixes, diversifiés entre emprunteurs et régions.

Infrastructures

~5–8%

Contrats de longue durée et tarification régulée sur les services publics, routes à péage, pipelines.

Forêt

~5–7%

Croissance biologique indépendante des marchés ; flexibilité sur le moment de la coupe.

Terres agricoles

~6–9%

Revenus locatifs, récoltes, appréciation lente du foncier ; demande stable selon les cycles.

Hedge funds

~8–12%

Très dépendant du gérant ; neutre au marché ou directionnel, avec ou sans levier.

Matières premières

~15–25%+

Pure dynamique des prix — chocs d’offre, météo, géopolitique. Aucun revenu pour amortir les variations.

Les fourchettes de volatilité sont des estimations sectorielles synthétisées à partir d’études multi-actifs de long terme (Amundi CASM Model, décembre 2024 ; fourchettes de long terme sur le crédit privé et les infrastructures telles que citées par le Cambridge Centre for Alternative Finance, 2024). Estimations uniquement — ce n’est pas une prévision.

La structure du tableau est l’essentiel. Les alternatives axées sur le revenu — crédit privé, crowdlending bien structuré, infrastructures régulées, terres productives — se trouvent d’un côté. Les alternatives guidées par les prix — la plupart des stratégies sur matières premières, de nombreux portefeuilles de hedge funds directionnels — se trouvent de l’autre. Elles ne sont pas interchangeables. Pour les investisseurs qui construisent des portefeuilles capables de générer un revenu mensuel, c’est l’extrémité « revenu » du spectre qui fait l’essentiel du travail de stabilisation.

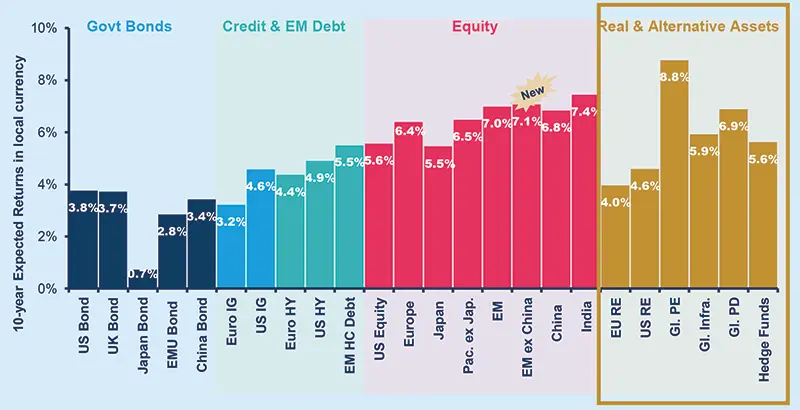

La lecture devient encore plus nette lorsqu’on observe les rendements attendus de long terme par classe d’actifs. Les actifs réels et alternatifs — private equity, immobilier, infrastructures, dette privée, hedge funds — se situent dans une bande de rendement distincte par rapport aux obligations d’État traditionnelles, au crédit et à la dette émergente.

Rendement attendu par classe d’actifs, horizon 10 ans. Les actifs réels & alternatifs — dont le private equity mondial (8,8 %), les infrastructures mondiales (5,9 %) et la dette privée mondiale (6,9 %) — couvrent une large fourchette de rendements, dont une grande partie est compétitive avec les actions. Source : Amundi CASM Model, décembre 2024.

Pourquoi les alternatifs stabilisent les portefeuilles — les quatre mécanismes

La volatilité au niveau du portefeuille n’est pas la moyenne pondérée des volatilités individuelles — elle dépend de la manière dont les actifs interagissent en période de stress. Les alternatives axées sur le revenu réduisent la volatilité d’un portefeuille via quatre mécanismes distincts.

RepricingLes actions et les obligations cotées sont valorisées au prix de marché en continu, donc les prix s’ajustent dès que les variables macro changent. Les prêts s’amortissent, les loyers sont payés, les récoltes sont faites, les arbres poussent — ces processus ne se revalorisent pas chaque seconde au gré d’une publication d’IPC. La trajectoire des rendements est mécaniquement plus lisse.

CorrelationLes alternatives axées sur le revenu tendent à conserver une corrélation faible — généralement de 0,1 à 0,3 — avec les marchés cotés pendant les cycles d’inflation ou de resserrement. Leur performance est liée au comportement des emprunteurs, à une tarification régulée, aux structures de baux ou à la croissance biologique, et non au taux d’actualisation. Elles jouent un rôle de stabilisateur précisément quand la diversification traditionnelle se dégrade.

IlliquidityL’illiquidité n’élimine pas le risque ; elle supprime la revalorisation forcée. Les actifs qui ne se négocient pas au quotidien sont protégés des ventes réflexes et des flux dictés par le momentum. Les pertes, lorsqu’elles surviennent, se matérialisent via les fondamentaux plutôt que la panique — ce qui laisse au gestionnaire du temps pour intervenir.

IncomeDes flux de trésorerie prévisibles — paiements d’intérêts, revenus locatifs, recettes indexées sur l’usage — amortissent les fluctuations de prix dans le temps. Les drawdowns deviennent moins profonds et les périodes de récupération plus courtes. Même lorsque la valeur des actifs baisse, le revenu continue de se capitaliser en arrière-plan, réduisant la dépendance à la seule appréciation des prix.

Chaque mécanisme renforce les autres. Parmi toutes les catégories ci-dessus, le prêt privé contractuel — y compris le crowdlending moderne — est celui où les quatre mécanismes opèrent simultanément. C’est le segment qui contribue le plus à la stabilité d’un portefeuille, et celui que notre guide du prêt P2P explore en profondeur.

Dimensionner les alternatifs — et la place de Maclear

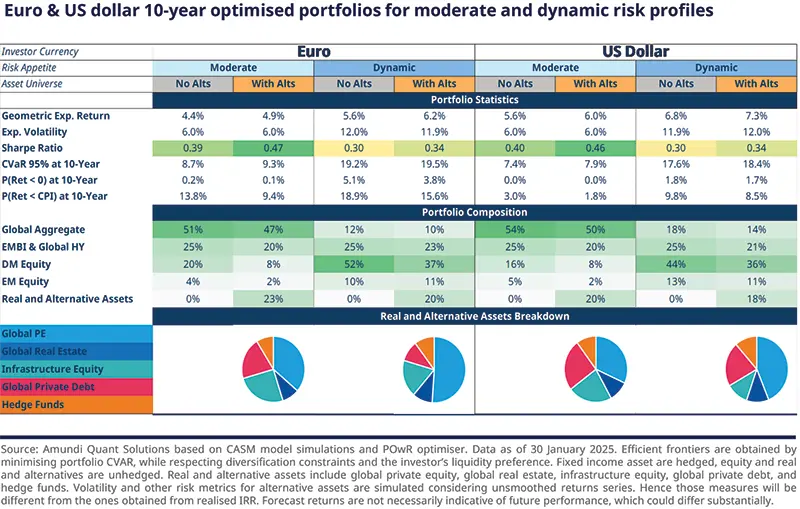

Ajouter des alternatifs n’est pas une décision binaire. Les portefeuilles modèles multi-actifs dégagent de plus en plus une poche significative d’actifs réels et alternatifs aux côtés de l’exposition actions et obligataire — généralement plus importante pour les profils dynamiques, plus faible pour les profils conservateurs, mais rarement nulle aujourd’hui.

Portefeuilles optimisés sur 10 ans pour des profils de risque modéré et dynamique en EUR et USD. Les actifs réels et alternatifs occupent une place significative dans les quatre portefeuilles — dimensionnés selon la tolérance au risque, non omis. Source : Amundi.

Que fait une poche de 10 % d’alternatifs sur la volatilité d’un portefeuille ?

Le calcul est suffisamment simple pour être illustré. La formule standard de variance d’un portefeuille à deux actifs combine les pondérations, les volatilités individuelles et la corrélation entre les deux :

Exemple chiffré — à titre illustratif uniquement

Réallouer 10 % d’une poche 60/40 vers le crédit privé

σ²_p = w₁²·σ₁² + w₂²·σ₂² + 2·w₁·w₂·ρ·σ₁·σ₂

Hypothèses : volatilité du portefeuille 60/40 σ₁ = 10 % ; volatilité du crédit privé σ₂ = 5 % ; corrélation entre les deux ρ = 0,2 (faible, conforme aux études de long terme sur le crédit privé).

Allocation

Composition

Volatilité estimée du portefeuille

Référence

100 % public 60/40

10.00%

Mix A

90 % public 60/40 · 10 % crédit privé

~9.11%

Mix B

80 % public 60/40 · 20 % crédit privé

~8.26%

Une poche de 10 % réduit d’environ 9 % la volatilité du portefeuille ; une poche de 20 % la réduit d’environ 17 %. Le résultat dépend de l’hypothèse de corrélation — plus la corrélation entre la poche alternative et les marchés cotés est faible, plus la baisse de volatilité est significative. Hypothèses à titre d’illustration ; les résultats réels dépendent du comportement effectif des actifs et du rééquilibrage.

Une manière pratique de dimensionner : les alternatifs doivent être assez importants pour modifier réellement le profil de volatilité du portefeuille, mais pas au point que l’illiquidité devienne un problème lorsque la vie — ou une opportunité tactique — nécessite du cash. Pour la plupart des investisseurs particuliers, un engagement de quelques pourcents à un peu plus de 10 % dans des alternatives axées sur le revenu est la zone où le calcul commence à devenir probant. Le chiffre exact dépend de l’horizon et des besoins de liquidité ; c’est là que l’alignement de votre stratégie sur le cycle économique devient un complément utile.

Au sein de cette poche, le même principe que pour le reste du portefeuille s’applique : la diversification. Répartissez entre emprunteurs, secteurs, juridictions et niveaux de risque. Un seul prêt très bien noté dans un seul pays n’est pas de la diversification en crowdlending ; c’est un risque de crédit concentré déguisé en alternatif. Pour une vision plus large de la place du prêt parmi les options disponibles, notre présentation des 12 différents types d’investissements est un bon point de départ.

Comment Maclear structure le crowdlending pour la stabilité du portefeuille

Les bénéfices décrits ci-dessus ne se matérialisent que sur des plateformes dont la structure correspond à la théorie. Une plateforme de crowdlending qui sous-tarife le risque, ignore les garanties ou ne dispose d’aucun mécanisme de recouvrement ne se comporte pas comme du crédit privé — elle ressemble plutôt à un pari high yield non garanti. Les détails structurels comptent.

Basée en Suisse, Maclear est conçue spécifiquement pour un profil axé sur le revenu et faiblement corrélé. Quatre éléments distinguent la gestion du risque chez Maclear :

Analyse de crédit disciplinée

Chaque projet passe par le système public de notation des emprunteurs AAA à D de Maclear, calqué sur les standards internationaux des agences de crédit, et reçoit un score de risque interne sur une échelle de 1 à 10 avant d’être proposé aux investisseurs.

Protection à deux niveaux

Chaque prêt Maclear est adossé à des garanties réservées. Un Provision Fund distinct — constitué à partir des commissions sur les projets — se situe en second niveau : il est conçu pour couvrir des difficultés de remboursement temporaires avant qu’elles n’affectent les rendements des investisseurs. Le Provision Fund n’est pas une garantie de rachat sur des créances individuelles.

Déploiement progressif du capital

Les prêts Maclear sont libérés en tranches définies. La performance de chaque tranche est observée avant la libération de la suivante — permettant aux investisseurs d’augmenter leur exposition à des projets qui font déjà leurs preuves.

Recouvrement transfrontalier

En cas de défaut, Maclear agit directement comme agent de recouvrement des garanties et gère les procédures juridiques dans plusieurs juridictions au nom des investisseurs. Le recouvrement fait partie intégrante de la plateforme, il n’est pas externalisé.

L’effet combiné est un profil de rendement situé du côté « revenu » du spectre des alternatifs : intérêts contractuels, échéancier de remboursement défini, garanties, et un gestionnaire qui intervient quand quelque chose se passe mal. C’est ce qui permet au crowdlending de jouer un rôle de stabilisateur dans un portefeuille, plutôt que de servir de proxy actions à rendement plus élevé. Les mécanismes détaillés — frais, scoring, Provision Fund, marché secondaire — sont documentés dans la base de connaissances FAQ de Maclear.

Mise en avant — Maclear AG

Crowdlending basé en Suisse, diversifié géographiquement à travers l’Europe

Maclear AG est une plateforme suisse de prêt P2P et de crowdlending qui opère comme intermédiaire financier dans le secteur non bancaire conformément à la réglementation financière suisse et est membre de PolyReg SRO. Maclear se concentre sur des prêts aux entreprises européennes que les banques ont écartés ou n’ont pas tarifiés de manière compétitive. Chaque projet est noté, garanti et proposé aux investisseurs par tranches, avec une transparence complète sur les conditions, la note et l’échéancier de remboursement.

La géographie n’est pas un argument marketing. Elle est intégrée directement au cadre de gestion des risques : emprunteurs, juridictions et options de recouvrement sont répartis en Europe afin qu’un choc dans un seul pays ne concentre pas les pertes.

Actions et obligations sont revalorisées à partir des mêmes facteurs macroéconomiques, et ont donc tendance à baisser ensemble lors des cycles de resserrement sur fond d’inflation — comme en 2022, quand les indices obligataires mondiaux ont reculé de 10 à 15 % tandis que le S&P chutait de plus de 18 %.

« Alternatif » ne désigne pas une seule classe d’actifs. Les alternatives axées sur le revenu (crédit privé, crowdlending, infrastructures, terres agricoles, forêts) présentent une volatilité estimée de 3 à 9 % ; celles guidées par les prix (matières premières, hedge funds directionnels) égalent ou dépassent la volatilité des actions.

Les alternatifs stabilisent les portefeuilles via quatre mécanismes — revalorisation plus lente, faible corrélation (généralement 0,1 à 0,3 vs marchés cotés), illiquidité qui évite les ventes forcées, et revenu récurrent qui se capitalise pendant les drawdowns.

Une poche de 10 % de crédit privé avec une corrélation de 0,2 réduit d’environ 9 % la volatilité d’un portefeuille 60/40 ; une poche de 20 % la réduit d’environ 17 %. Le dimensionnement doit tenir compte de l’horizon et des besoins de liquidité.

Le crowdlending ne se comporte comme du crédit privé que si la structure de la plateforme le permet — analyse de crédit disciplinée, garanties, Provision Fund, libération progressive du capital et recouvrement actif. Sans cela, c’est un pari high yield non garanti.

Maclear AG combine ces éléments structurels au sein d’une plateforme suisse de crowdlending, membre de PolyReg SRO, offrant une exposition européenne diversifiée géographiquement et des rendements issus de flux de trésorerie contractuels.

Questions fréquentes

Les actifs alternatifs sont-ils moins volatils que les actions ?

Les alternatives axées sur le revenu, comme le crédit privé, le crowdlending bien structuré, les infrastructures régulées, les terres agricoles et la forêt, affichent généralement une volatilité annualisée estimée de 3 à 9 %, contre 15 à 20 % pour les grands indices actions. Les alternatives guidées par les prix — la plupart des stratégies sur matières premières et de nombreux portefeuilles de hedge funds directionnels — peuvent être aussi volatiles que les actions, voire davantage.

Pourquoi les obligations ne couvrent-elles plus les actions comme avant ?

Les actions et les obligations sont revalorisées à partir des mêmes paramètres macroéconomiques — taux d’intérêt, anticipations d’inflation, politique des banques centrales. Dans un cycle de resserrement sur fond d’inflation, les deux baissent ensemble. En 2022, les indices obligataires agrégés ont reculé de 10 à 15 % (CNBC, 2023) tandis que le S&P 500 chutait de plus de 18 % la même année, supprimant l’avantage de diversification précisément au moment où il était le plus nécessaire.

Le crowdlending est-il considéré comme un actif alternatif ?

Oui. Le crowdlending est une forme de crédit privé et s’inscrit dans la catégorie plus large des investissements alternatifs. Les rendements proviennent d’intérêts contractuels sur des prêts plutôt que d’une revalorisation de marché, ce qui confère au crowdlending un profil peu corrélé et axé sur le revenu, réduisant la volatilité du portefeuille.

Quelle part d’un portefeuille faut-il allouer aux investissements alternatifs ?

Il n’existe pas de réponse unique — tout dépend de l’horizon de placement, des besoins de liquidité et de la tolérance au risque. Les portefeuilles modèles multi-actifs des grands gestionnaires d’actifs allouent généralement une part d’actifs réels et alternatifs allant de quelques pourcents à un peu plus de 10 %, en augmentant cette part pour les profils dynamiques et en la réduisant pour les profils prudents. L’allocation doit être suffisamment importante pour modifier le profil de volatilité du portefeuille, mais assez limitée pour que l’illiquidité ne devienne pas un problème.

Quelle est la corrélation entre le crédit privé et les actions cotées ?

Le crédit privé axé sur le revenu tend à conserver une corrélation faible — généralement comprise entre 0,1 et 0,3 — avec les actions cotées, en particulier lors des phases d’inflation ou de resserrement monétaire. La raison est structurelle : les rendements du crédit privé proviennent des remboursements des emprunteurs et d’intérêts contractuels, et non d’une revalorisation quotidienne au prix de marché d’un instrument coté.

Maclear garantit-il les rendements ou le rachat ?

Non. Maclear ne propose pas de garantie de rachat et les rendements ne sont pas garantis — ils dépendent de la performance des emprunteurs. Maclear atténue le risque grâce à des garanties, un Provision Fund (une réserve constituée à partir des commissions sur les projets et utilisée pour couvrir des difficultés de remboursement temporaires) et un suivi continu des emprunteurs. Le Provision Fund ne constitue pas une garantie de rachat sur des créances individuelles.

Maclear est-il régulé par la FINMA ?

Non. Maclear AG est une plateforme basée en Suisse, opérant en tant qu’intermédiaire financier dans le secteur non bancaire, conformément à la réglementation financière suisse. Maclear est membre de l’organisme d’autorégulation PolyReg (SRO) et respecte les exigences AML, KYC et GDPR. Une licence Fintech FINMA fait partie des projets futurs de l’entreprise, mais ne correspond pas à son statut actuel.

À propos de Maclear

Maclear AG est une plateforme suisse de prêt P2P et de crowdlending, dont le siège est en Suisse. L’entreprise opère en tant qu’intermédiaire financier dans le secteur non bancaire et est membre de PolyReg SRO, conformément à la réglementation financière suisse, notamment AML, KYC et GDPR. Maclear offre aux investisseurs particuliers et qualifiés un accès à des opportunités de prêts aux entreprises sélectionnées, avec une évaluation du risque intégrée, un Provision Fund et un marché secondaire pour la liquidité.

Avertissement

Le contenu de cet article est fourni à des fins d’information et de formation uniquement. Il ne constitue pas un conseil en investissement, financier, fiscal ou juridique. Les investissements en prêts P2P et en crowdlending comportent un risque de perte partielle ou totale du capital. Les performances passées ne préjugent pas des performances futures. La liquidité sur un marché secondaire n’est pas garantie. Les lecteurs doivent effectuer leurs propres recherches et consulter des conseillers qualifiés avant toute décision financière. La disponibilité des produits et services peut être restreinte dans certaines juridictions.

Prêt à construire un portefeuille plus résilient et diversifié géographiquement ? Parcourez les projets en cours de Maclear — chacun avec une notation complète, les détails des garanties et la structure par tranches.