Porque a Suíça é referência global em crowdlending

26.02.2026

7

A Suíça mantém há muito tempo a reputação de ser um “porto seguro” de estabilidade e segurança. Também impõe alguns dos padrões e requisitos mais exigentes a quem opera dentro de suas fronteiras, para prevenir fraudes, lavagem de dinheiro, terrorismo e outras atividades ilícitas. O país se mostrou um destino tão atrativo que, em 2018, a Associação Suíça de Banqueiros estimou que a Suíça detinha 25% de todos os ativos transfronteiriços.

Esses mesmos valores e a legislação já existente também foram herdados pelo crowdlending — o ato de emprestar dinheiro em conjunto com outros co-investidores, contornando bancos tradicionais, para compartilhar riscos e financiar mais projetos ao mesmo tempo.

Hoje, a Suíça está entre os países com crescimento mais rápido em crowdlending no mundo, e seus padrões são equivalentes — quando não superiores — aos de qualquer outra nação. Quanto mais rigor ela impõe às plataformas, maior é sua capacidade de garantir segurança total para quem toma e para quem investe. Ao mesmo tempo, operações sediadas na Suíça podem oferecer a investidores acesso a oportunidades de alto retorno em mercados onde o sistema bancário tradicional é limitado, especialmente em economias em desenvolvimento.

O mercado suíço de crowdlending, embora menor no segmento de consumo devido a uma regulação fragmentada nesses territórios e a uma oferta de crédito muito mais restrita por parte dos bancos tradicionais, amadureceu significativamente na última década. Em 2024, o crowdlending respondeu pela maior parte do volume de crowdfunding do país, totalizando 443 milhões de euros, com crescimento constante em empréstimos ao consumidor (19% ano a ano) e estabilidade no crédito para empresas (146 milhões de euros). Segmentos de atacado e nichos como energia verde vêm surgindo gradualmente como opções atrativas para financiadores com consciência social.

Apesar das oscilações nos volumes totais de crowdfunding, o engajamento dos financiadores continua crescendo. Aproximadamente 280.000 pessoas participaram de campanhas de crowdfunding na Suíça em 2024, um aumento de 40% em relação ao ano anterior, demonstrando forte interesse do varejo em financiamento alternativo. Esse aumento de engajamento reflete a atratividade do crowdlending como forma de diversificar investimentos, apoiar negócios locais e participar de projetos inovadores — tudo dentro de um mercado conhecido por transparência e estabilidade financeira.

O principal ambiente regulatório suíço

A Suíça opera sob a legislação financeira geral e está sujeita à supervisão da FINMA, a Autoridade Supervisora do Mercado Financeiro Suíço, além de cumprir a Lei de Serviços Financeiros, a Lei das Instituições Financeiras e as normas de prevenção à lavagem de dinheiro.

As organizações podem operar com segurança nesse ambiente sem captar depósitos diretamente do público, frequentemente usando contas de terceiros para movimentar os recursos dos participantes. Exigências legais como contas de clientes segregadas, reportes obrigatórios e auditorias periódicas garantem que os fundos estejam protegidos, que os interesses dos participantes sejam priorizados e que as plataformas mantenham altos padrões de transparência. Essas medidas criam um ecossistema confiável, no qual financiadores podem participar de projetos de crowdlending com confiança.

Organizações autorregulatórias

O governo suíço autoriza SROs independentes a exercer a função de conceder filiação e monitorar organizações de crowdlending, pois entende que isso é mais adequado do que delegar a tarefa a um órgão público direto.

As SROs desempenham várias funções para garantir que os intermediários atuem com segurança e transparência:

A filiação confirma que a organização atende aos padrões operacionais e de conformidade. As SROs mantêm uma lista pública de plataformas registradas, ajudando investidores a verificar a legitimidade:

Auditoria: supervisão de auditorias regulares nas plataformas associadas, examinando procedimentos operacionais, gestão de fundos, triagem de tomadores e conformidade com AML e regulações financeiras. Essas auditorias podem incluir inspeções programadas e extraordinárias, caso alguma preocupação, mesmo pequena, seja acionada.

Conformidade operacional: monitoramento das estruturas internas de conformidade, incluindo papéis e responsabilidades, linhas de reporte e treinamento de equipe, para confirmar que as obrigações regulatórias estão incorporadas em toda a organização.

Verificação de relatórios: as organizações são obrigadas a manter registros completos e recuperáveis, incluindo logs de transações, dossiês de tomadores e políticas internas. As SROs verificam se as obrigações de reporte são precisas, pontuais e transparentes.

Por meio desses mecanismos, as SROs fornecem uma camada de supervisão e credibilidade que complementa a fiscalização da FINMA, permitindo que plataformas de crowdlending operem com eficiência ao mesmo tempo em que protegem os financiadores. Elas exigem continuamente melhorias mesmo diante das menores falhas que possam, algum dia, levar a problemas — e a organização corrige esses pontos, reforçando continuamente sua barreira contra violações e infiltrações externas.

As salvaguardas legais estão codificadas em diversos estatutos, incluindo a Lei Bancária (Art. 37D), a Lei Federal sobre Valores Mobiliários Intermediados (FISA, Art. 11a) e a Lei de Infraestrutura do Mercado Financeiro (FMIA, Art. 73). Em conjunto, essas leis exigem que as organizações mantenham distinções claras entre os ativos dos investidores e os fundos próprios da plataforma, ampliem proteções para arranjos de custódia transfronteiriça e permitam que os participantes preservem seus direitos de recebimento mesmo se uma plataforma encerrar suas operações.

Máxima segurança para oportunidades de investimento em mercados em desenvolvimento lucrativos: como as taxas de juros típicas se comparam

Embora a Suíça ofereça uma base jurídica e operacional ideal, muitas das oportunidades de investimento mais atrativas estão em mercados em desenvolvimento. Nesses locais, bancos tradicionais frequentemente não conseguem oferecer empréstimos de baixo juro para pequenas empresas ou pessoas físicas. Isso cria uma lacuna de financiamento que as plataformas de crowdlending podem preencher, dando aos tomadores acesso a crédito e oferecendo aos participantes retornos mais altos do que os normalmente disponíveis em mercados maduros.

Exemplos incluem países dos Bálcãs como Albânia, Bósnia e Herzegovina, Macedônia do Norte e Sérvia, onde as taxas de juros de empréstimos bancários para PMEs e tomadores pessoa física geralmente variam de 7% a 15%, refletindo prêmios de risco mais altos e concorrência limitada. Na região báltica, incluindo Letônia e Lituânia, as taxas são um pouco menores, porém ainda elevadas em comparação com a Europa Ocidental, bem acima de 8%. Esses níveis são significativamente superiores à faixa abaixo de 3% comum no crédito bancário suíço, criando oportunidades para investidores em crowdlending obterem retornos muito mais atrativos, ao mesmo tempo em que atendem a necessidades reais de financiamento.

Setores de negócios lucrativos

Investir nesses mercados também permite diversificação geográfica e setorial, ajudando a distribuir riscos entre diferentes regiões e indústrias. As plataformas de crowdlending podem apoiar uma ampla gama de empréstimos, incluindo:

financiamento para PMEs

crédito ao consumidor

atacado & varejo

projetos de energia renovável

iniciativas de impacto social

Ao combinar a estabilidade, a supervisão regulatória e as proteções ao investidor de operações baseadas na Suíça com o potencial de crescimento de economias em desenvolvimento, os participantes têm acesso a oportunidades de alto retorno e bem geridas que são difíceis de replicar por canais bancários tradicionais. Essa abordagem cria uma sinergia: investidores se beneficiam da exposição a mercados com forte potencial de crescimento e maiores retornos, enquanto as plataformas podem operar com segurança sob o rigoroso arcabouço legal e regulatório suíço.

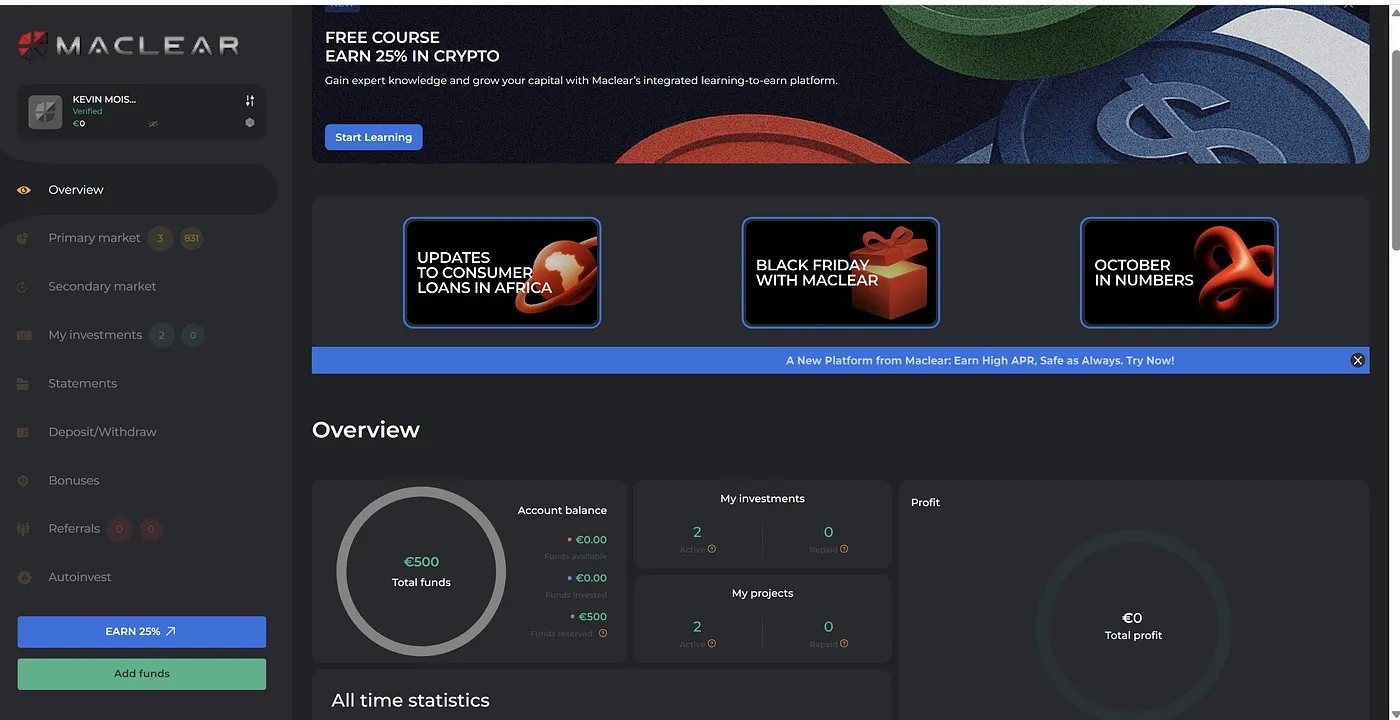

O sistema inovador da Maclear para gerir riscos e proteger investidores

A Maclear é um exemplo de crescimento, proteção e transparência. Ela opera sob supervisão da PolyReg, um órgão regulatório suíço com 25 anos de experiência. Aqui está a lista de membros da SRO.

Sistema de classificação inovador de AAA a D

Todos os tomadores são avaliados usando o modelo proprietário de credit scoring da Maclear, exigindo garantias para assegurar cada empréstimo. Auditores verificam análises de crédito, avaliações de risco e processos de aprovação para garantir consistência e aderência às políticas da plataforma. Essa abordagem estruturada manteve um histórico sólido, com apenas um único default na história da Maclear.

Proteção ao investidor em duas camadas

A Maclear protege investidores com um sistema de duas camadas. O fundo de provisão suaviza faltas temporárias no pagamento de juros, mantendo retornos previsíveis mesmo se o tomador atrasar. Se ocorrer um default, a Maclear atua como agente de garantias, gerenciando os ativos dados em garantia para recuperar o principal dos participantes. Juntos, esses mecanismos combinam suporte de liquidez e garantias tangíveis para proteger os investimentos.

Métricas de empréstimo transparentes

Cada projeto apresenta métricas detalhadas — Loan-to-Value (LTV), índices dívida/capital próprio, pontuações de crédito e progresso por etapas — permitindo que os investidores avaliem com precisão risco e retorno.

Triagem incremental vinculada a marcos do projeto

O modelo de financiamento por etapas da Maclear se alinha melhor às necessidades desses negócios, oferecendo aportes incrementais atrelados a marcos do projeto, com pagamento do principal ao final do período do empréstimo, em vez de parcelas mensais fixas. Essa flexibilidade permite que os tomadores administrem o fluxo de caixa enquanto avaliam o sucesso do projeto.

Seleção rigorosa de tomadores

No nível do produto, o risco do investidor é mitigado por uma filtragem rigorosa de tomadores, com até 90% das solicitações sendo rejeitadas.

Liquidez robusta via mercado secundário

Isso permite que investidores comprem e vendam posições em projetos ativos. Assim, é possível sair antecipadamente, diversificar o portfólio ou adquirir posições de investimento com prazos mais curtos.

Bônus

Em vez de gastar pesado em plataformas de marketing como Google ou Facebook, a empresa

direciona recursos para bônus de indicação e incentivos, aumentando o retorno sem elevar os custos.

Conclusão

A posição da Suíça como líder global em crowdlending é resultado de décadas de estabilidade financeira, arcabouços legais rigorosos e uma cultura de proteção ao investidor. As plataformas suíças combinam a previsibilidade e a segurança do mercado doméstico com acesso a oportunidades de alto crescimento e maior retorno em economias em desenvolvimento, como os Bálcãs, o sul da Europa e os Bálticos, onde o sistema bancário tradicional muitas vezes não oferece as mesmas taxas competitivas.

Com regulação robusta, supervisão da FINMA e organizações autorregulatórias, as plataformas suíças de crowdlending garantem que os recursos dos participantes sejam segregados, rastreáveis e legalmente protegidos, inclusive em contextos transfronteiriços. Plataformas como a Maclear vão além com credit scoring avançado, gestão de garantias, crédito por etapas e um sistema de proteção em duas camadas, permitindo que investidores se beneficiem de retornos atrativos sem comprometer a segurança.