O dinheiro nunca dorme, nem a inovação das formas astutas com que o cultivamos. Enquanto os bancos tradicionais continuam com suas práticas centenárias, uma revolução financeira está ganhando força silenciosamente no espaço de empréstimos peer-to-peer. Em 2030, a comoção em torno dela será quase impossível de abafar.

Manter uma compreensão abrangente e clara do cenário de investimentos está se tornando cada vez mais difícil, pois está mudando mais rápido do que muitas pessoas imaginam. O que começou como uma alternativa marginal evoluiu para um mercado sofisticado que deve atingir números astronômicos até o final desta década. Mas o que está impulsionando essa transformação e o que isso significa para os investidores que desejam diversificar seus portfólios?

Hoje, vamos explorar cinco tendências críticas que moldam os empréstimos P2P e como será o mercado de investimento mais amplo em 2030.

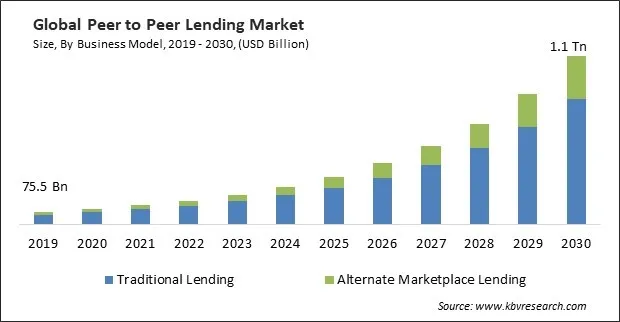

Os números contam uma história convincente. O mercado global de empréstimos P2P tem crescido constantemente, mas poucos reconhecem a aceleração que está prestes a ocorrer. Atualmente avaliado em aproximadamente $176,5 bilhões em 2025, esse mercado é uma força a ser reconhecida. Em 2030, as projeções da Precedence Research sugerem que o mercado ultrapassará 700 bilhões de dólares com um CAGR de 25,73%.

Mas isso é apenas amendoim em comparação com o que está por vir. Avançando para 2034, espera-se que o tamanho do mercado aumente para $1,38 trilhão, refletindo o CAGR estável, mas impressionante de 25,73%.

É simples. Estamos testemunhando mais do que uma mera expansão. Essa é uma reestruturação fundamental da forma como o capital fluirá por toda a economia, liberando os bancos tradicionais de seu papel de guardião. E não se trata de grandes números no papel. Esse crescimento que se desenrola diante de nossos olhos indica um impacto econômico real por meio de:

Acesso democratizado ao capital e financiamento para pequenas empresas anteriormente excluídas;

Novas oportunidades de investimento para investidores de varejo que buscam rendimento em um ambiente desafiador;

Reduza os custos de intermediação em todo o ecossistema de empréstimos.

Essas mudanças não estão acontecendo isoladamente. Em vez disso, eles estão refletindo mudanças dramáticas e fundamentais na forma como pensamos sobre dinheiro, tecnologia e confiança.

Ativos do mundo real: a nova fronteira de investimento

No passado, o empréstimo P2P se referia à consolidação da dívida do cartão de crédito ou ao financiamento do casamento de alguém. Esses dias acabaram. As plataformas atuais conectam cada vez mais eficientemente os investidores a ativos tangíveis e produtivos que geram valor econômico real.

Por exemplo, plataformas como Maclear têm um retorno promovido de até 14,9% para os investidores. Isso supera significativamente os investimentos tradicionais de renda fixa, fornecendo financiamento para aquisição e desenvolvimento de ativos físicos.

Isso não teria recebido tanta consideração até cinco anos atrás. No entanto, as plataformas P2P costumam ser a primeira recomendação para investidores com um capital de expansão inferior a $5 milhões.

A comparação com outros veículos de investimento é particularmente impressionante:

Investment Type

Typical Average Annual Return

Inflation Protection Rating

Bank Savings

0.9%

Poor

10-Year Treasury

3.8%

Moderate

Corporate Bonds

5.2%

Moderate

P2P Real Assets

9.7-14.9%

Strong

Prevê-se que as alocações de ativos do mundo real em portfólios diversificados cresçam entre 20% e 30% até 2030. Não se trata mais apenas de buscar rendimento — é reconhecer o valor inerente que os ativos que produzem bens e serviços para a economia têm. Isso pode incluir manufatura, agricultura ou imóveis comerciais.

A principal preocupação dos investidores sofisticados com os primeiros modelos P2P foi abordada com a transição para empréstimos lastreados em ativos. Em última análise, lidar com ativos tangíveis de valor autônomo como base para empréstimos dá ao credor mais confiança do que apenas a promessa de reembolso do mutuário.

Integração de tecnologia: revolução da IA e do blockchain

Duas tecnologias críticas são fundamentais para o desempenho das plataformas de empréstimos P2P — inteligência artificial e blockchain. Vamos explorar suas contribuições para potencializar essas plataformas P2P.

A transformação da avaliação de risco pela IA

As plataformas de empréstimos P2P têm duas tecnologias poderosas que são essenciais para transformá-las em ecossistemas financeiros sofisticados a partir de serviços de correspondência simples. A inteligência artificial passou da mera pontuação básica de crédito para uma avaliação abrangente de risco. Atualmente, são necessários apenas alguns segundos para que os algoritmos analisem centenas de pontos de dados e padrões que os subscritores humanos geralmente perdem.

Os resultados falam por si mesmos. Por exemplo, Sistema de subscrição aprimorado por IA do CloudBankin reduziu as taxas de inadimplência de empréstimos em 25% a 30% com seus recursos de alerta precoce e análise de risco mais profunda.

Desenvolvimento de infraestrutura de blockchain

Outra ferramenta igualmente inovadora é a tecnologia blockchain, que executa contratos de empréstimo automaticamente usando contratos inteligentes. Isso injeta transparência e eficiência sem precedentes nas transações, reduzindo a sobrecarga administrativa e garantindo a conformidade.

Blockchain, em um estudo de caso do setor de empréstimos, cortou custos operacionais em 70% em comparação com os métodos tradicionais de empréstimo. Essa mistura de blockchain e IA cria um ecossistema de empréstimos que é simultaneamente mais seguro e mais inclusivo. As plataformas de empréstimo podem identificar com facilidade, rapidez e precisão os mutuários qualificados que os sistemas convencionais não conseguem, ao mesmo tempo em que reduzem a fraude por meio de registros de transações imutáveis.

Quando convergem, as duas tecnologias funcionam como mágica. A IA identifica as melhores oportunidades de empréstimo, enquanto o blockchain garante uma execução transparente.

O cenário regulatório em evolução

Ao contrário do que costuma acontecer, em que a regulamentação geralmente fica atrás da inovação, os empréstimos P2P agora entraram em uma fase de maturidade regulatória que será um determinante profundo em seu futuro.

O Regulamento Europeu de Provedores de Serviços de Crowdfunding (ECSPR), implementado em 2021, estabeleceu a primeira estrutura abrangente abordando especificamente as plataformas de empréstimos P2P, longe de ser apenas um trabalho burocrático. Estruturas regulatórias fortes geralmente incutem confiança e legitimidade institucional no setor.

Não há dúvida de que estruturas como a ECSPR geralmente são responsáveis por criar certeza regulatória, o que permite que o capital institucional entre no espaço com confiança. Ainda assim, é um processo contínuo que deve controlar a maioria das principais jurisdições financeiras, com a maioria delas pronta para desenvolver uma estrutura abrangente semelhante até 2030.

Embora a estrutura ainda não seja perfeita, ainda é um passo na direção certa. As melhorias específicas esperadas nos próximos anos incluem:

Requisitos claros de adequação de capital garantem a estabilidade da plataforma;

Requisitos padronizados de divulgação que aprimoram a tomada de decisões dos investidores;

Harmonização transfronteiriça permitindo alocação eficiente de capital;

Os padrões operacionais da plataforma reduzem os riscos sistêmicos.

A SEC dos EUA também está trilhando um caminho semelhante com o desenvolvimento e o ajuste fino de seus Estrutura de empréstimos do Marketplace. Espera-se que isso seja finalizado até 2025, produzindo mais clareza para o mercado americano.

A revolução dos empréstimos verdes P2P

É uma maravilha como as finanças sustentáveis e os empréstimos P2P estão avançando tanto juntos neste mundo cada vez mais consciente do clima. Talvez seja o momento de mudar o comportamento do consumidor e a inovação reunidos pelo destino.

No entanto, essa combinação está remodelando as prioridades de investimento. Estima-se que até 2030, o mercado global de produtos financeiros sustentáveis possa alcançar $40 trilhões com investimento privado, como P2P, facilitando a maior parte dos projetos

Esse crescimento se alinha às metas mais amplas de sustentabilidade da União Europeia e reflete a crescente demanda dos investidores por oportunidades que proporcionem retornos financeiros e impacto ambiental positivo. Ainda assim, as plataformas P2P estão quebrando a barreira do investimento sob medida, em que o capital é aplicado em projetos de sustentabilidade pequenos demais para investidores institucionais, mas grandes demais para financiamento individual.

Esse meio-termo ausente representa uma enorme oportunidade tanto para o impacto ambiental quanto para o retorno do investimento.

Outros setores verdes de rápido crescimento no espaço P2P incluem:

Modernizações de edifícios com eficiência energética;

Desenvolvimento de infraestrutura de reciclagem;

Iniciativas de agricultura sustentável;

Projetos de energia renovável em pequena escala.

Para os investidores, essas oportunidades representam uma diversificação atraente, juntamente com o potencial de superação.

Implicações da estratégia de investimento

Como os investidores devem abordar esse cenário em evolução? A transformação dos empréstimos P2P exige não uma alocação aleatória, mas uma estratégia cuidadosa. A chave é entender onde o P2P se encaixa em uma estratégia de portfólio mais ampla.

A expectativa até 2030 é que as alocações P2P sejam incluídas nas carteiras mais diversificadas, variando de 5% a 25% para investidores conservadores e para aqueles com maior tolerância ao risco, respectivamente.

As estratégias eficazes incluem:

Diversificação da plataforma: distribuir investimentos em várias plataformas de empréstimos para mitigar os riscos específicos da plataforma.

Diversificação de empréstimos: Manter posições pequenas em vários empréstimos, em vez de se concentrar em algumas posições grandes.

Diversificação setorial: equilibrar a exposição em diferentes setores e tipos de mutuários.

Gestão de liquidez: escalonar os vencimentos de investimento para manter o acesso ao capital conforme necessário.

Principalmente, o P2P é um mecanismo de acesso a várias classes de ativos subjacentes para os investidores mais sofisticados, em vez de uma única classe de ativos. Eles entendem que os projetos imobiliários têm um desempenho diferente dos empréstimos para manufatura, que têm um desempenho diferente do crédito ao consumidor.

O caminho a seguir

A transformação dos empréstimos P2P até 2030 vai além de apenas mais uma nova oportunidade de investimento. Pense nisso como uma mudança fundamental na forma como os ativos são constituídos na economia. Como investidor, se você estiver disposto a navegar cuidadosamente nesse cenário em evolução, as recompensas podem ser substanciais.

O que começou como um conceito simples, ou seja, conectar aqueles que têm capital com aqueles que precisam dele, evoluiu para um ecossistema sofisticado que aproveita tecnologias avançadas para oferecer novas eficiências. Em um futuro próximo, as plataformas P2P passarão por outra mudança. Desta vez, para desafiar o status quo e renovar os meios tradicionais de realizar transações financeiras.