La trasformazione del mercato dei prestiti P2P del 2030

11.09.2025

4

Il denaro non dorme mai, e nemmeno l'innovazione dei modi astuti con cui lo coltiviamo. Mentre le banche tradizionali continuano con le loro pratiche secolari, una rivoluzione finanziaria sta lentamente prendendo piede nel settore dei prestiti peer-to-peer. Entro il 2030, la confusione che la circonda sarà quasi impossibile da soffocare.

Mantenere una visione completa e chiara del panorama degli investimenti sta diventando sempre più difficile in quanto sta cambiando più rapidamente di quanto molti siano consapevoli. Quello che era iniziato come un'alternativa marginale si è evoluto in un mercato sofisticato che dovrebbe raggiungere cifre astronomiche entro la fine di questo decennio. Ma cosa sta guidando questa trasformazione e cosa significa per gli investitori che cercano di diversificare i propri portafogli?

Oggi esploreremo cinque tendenze critiche che stanno plasmando il prestito P2P e come sarà il più ampio mercato degli investimenti nel 2030.

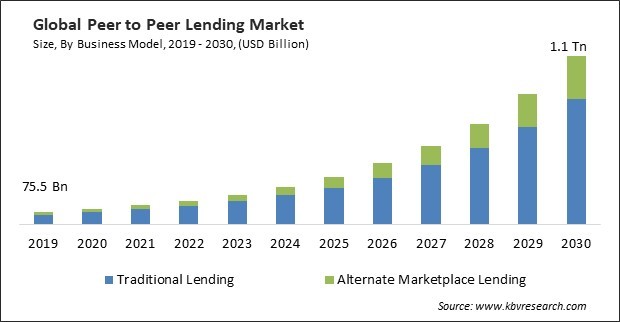

I numeri raccontano una storia avvincente. Il mercato globale dei prestiti P2P è in costante aumento, ma pochi si rendono conto dell'accelerazione che sta per verificarsi. Attualmente valutato a circa 176,5 miliardi di dollari nel 2025, questo mercato è una forza da non sottovalutare. Entro il 2030, le proiezioni di Precedence Research suggeriscono che il mercato supererà i 700 miliardi di dollari con un CAGR del 25,73%.

Sono solo noccioline rispetto a ciò che verrà, però. Andando avanti fino al 2034, si prevede che le dimensioni del mercato aumenteranno a 1,38 trilioni di dollari, riflettendo il costante ma sbalorditivo CAGR del 25,73%.

È semplice Stiamo assistendo a qualcosa di più di una semplice espansione. Si tratta di una ristrutturazione fondamentale del modo in cui i capitali fluiranno in tutta l'economia, sollevando le banche tradizionali dal loro ruolo di guardie. E non si tratta di grandi numeri sulla carta. Questa crescita che si sta svolgendo sotto i nostri occhi indica un impatto economico reale attraverso:

accesso democratizzato al capitale e ai finanziamenti per le piccole imprese precedentemente escluse;

Nuove opportunità di investimento per gli investitori al dettaglio alla ricerca di rendimenti in un contesto difficile;

Riduzione dei costi di intermediazione nell'intero ecosistema dei prestiti.

Questi cambiamenti non avvengono isolatamente. Invece, riflettono cambiamenti radicali e fondamentali nel modo in cui pensiamo al denaro, alla tecnologia e alla fiducia.

Asset reali: la nuova frontiera degli investimenti

In passato, il prestito P2P si riferiva al consolidamento del debito della carta di credito o al finanziamento del matrimonio di qualcuno. Quei giorni sono passati. Le piattaforme odierne collegano in modo sempre più efficiente gli investitori ad asset tangibili e produttivi che generano un valore economico reale.

Ad esempio, piattaforme come Maclear hanno un rendimento promosso fino al 14,9% per gli investitori. Ciò surclassa notevolmente gli investimenti tradizionali a reddito fisso, il tutto fornendo finanziamenti per l'acquisizione e lo sviluppo di asset fisici.

Questo non avrebbe ricevuto così tanta considerazione nemmeno cinque anni fa. Tuttavia, le piattaforme P2P sono spesso la prima raccomandazione per gli investitori con un capitale di espansione inferiore a 5 milioni di dollari.

Il confronto con altri veicoli di investimento è particolarmente sorprendente:

Investment Type

Typical Average Annual Return

Inflation Protection Rating

Bank Savings

0.9%

Poor

10-Year Treasury

3.8%

Moderate

Corporate Bonds

5.2%

Moderate

P2P Real Assets

9.7-14.9%

Strong

Le allocazioni patrimoniali reali in portafogli diversificati dovrebbero crescere tra il 20% e il 30% entro il 2030. Non si tratta più solo di inseguire il rendimento, ma di riconoscere il valore intrinseco degli asset che producono beni e servizi per l'economia. Ciò può includere la produzione, l'agricoltura o gli immobili commerciali.

La principale preoccupazione che gli investitori sofisticati nutrivano con i primi modelli P2P è stata affrontata con il passaggio al prestito garantito da attività. In definitiva, la gestione di beni materiali di valore autonomo come base per l'erogazione di prestiti dà al prestatore maggiore fiducia rispetto alla semplice promessa di rimborso da parte del mutuatario.

Integrazione tecnologica: rivoluzione dell'IA e della blockchain

Due tecnologie fondamentali sono fondamentali per le prestazioni delle piattaforme di prestito P2P: intelligenza artificiale e blockchain. Esploriamo il loro contributo al potenziamento di queste piattaforme P2P.

La trasformazione della valutazione del rischio da parte dell'IA

Le piattaforme di prestito P2P dispongono di due potenti tecnologie che sono fondamentali per trasformarle in sofisticati ecosistemi finanziari composti da semplici servizi di abbinamento. L'intelligenza artificiale è passata da un semplice punteggio di credito di base a una valutazione completa del rischio. Oggi, gli algoritmi impiegano solo pochi secondi per analizzare centinaia di dati e modelli che spesso sfuggono ai sottoscrittori umani.

Un altro strumento altrettanto innovativo è la tecnologia blockchain, che esegue automaticamente gli accordi di prestito utilizzando contratti intelligenti. Ciò conferisce trasparenza ed efficienza senza precedenti alle transazioni, riducendo i costi amministrativi e garantendo la conformità.

La blockchain, in un caso di studio del settore dei prestiti, è stata tagliata costi operativi del 70% rispetto ai metodi di prestito tradizionali. Questa combinazione di blockchain e intelligenza artificiale crea un ecosistema di prestiti che è allo stesso tempo più sicuro e più inclusivo. Le piattaforme di prestito possono identificare facilmente, rapidamente e accuratamente i mutuatari qualificati che i sistemi convenzionali ignorano, riducendo al contempo le frodi attraverso registrazioni immutabili delle transazioni.

Quando convergono, entrambe le tecnologie funzionano magicamente. L'intelligenza artificiale identifica le opportunità di prestito ottimali mentre la blockchain garantisce un'esecuzione trasparente.

Il panorama normativo in evoluzione

A differenza di quanto accade spesso, in cui la regolamentazione è spesso in ritardo rispetto all'innovazione, il prestito P2P è ora entrato in una fase di maturità normativa che sarà profondamente determinante nel suo futuro.

Il regolamento europeo sui fornitori di servizi di crowdfunding (ECSPR), implementato nel 2021, ha stabilito il primo framework completo che si rivolge specificamente alle piattaforme di prestito P2P, lontano da un semplice lavoro burocratico. Quadri normativi solidi di solito infondono fiducia e legittimità istituzionali nel settore.

Non c'è dubbio che quadri come l'ECSPR siano spesso responsabili della creazione di certezza normativa, che consente al capitale istituzionale di entrare nello spazio con fiducia. Tuttavia, si tratta di un processo continuo che dovrebbe tenere a freno la maggior parte delle principali giurisdizioni finanziarie, e la maggior parte di esse è destinata a sviluppare un quadro completo simile entro il 2030.

Sebbene il quadro non sia ancora perfetto, è comunque un passo nella giusta direzione. I miglioramenti specifici previsti nei prossimi anni includono:

Chiari requisiti di adeguatezza patrimoniale garantiscono la stabilità della piattaforma;

requisiti informativi standardizzati che migliorano il processo decisionale degli investitori;

Armonizzazione transfrontaliera che consente un'allocazione efficiente del capitale;

Gli standard operativi della piattaforma riducono i rischi sistemici.

Anche la SEC degli Stati Uniti sta percorrendo un percorso simile con lo sviluppo e la messa a punto del suo Quadro di prestito del Marketplace. Questo dovrebbe essere completato entro il 2025, fornendo ulteriore chiarezza per il mercato americano.

La rivoluzione verde del prestito P2P

È incredibile come la finanza sostenibile e il prestito P2P stiano facendo così tanti progressi insieme in questo mondo sempre più attento al clima. Forse è il momento di cambiare il comportamento dei consumatori e l'innovazione uniti dal destino.

Tuttavia, questa combinazione sta ridefinendo le priorità di investimento. Si stima che entro il 2030 il mercato globale dei prodotti finanziari sostenibili potrebbe raggiungere 40 trilioni di dollari con investimenti privati come il P2P che facilitano la maggior parte dei progetti

Questa crescita è in linea con i più ampi obiettivi di sostenibilità dell'Unione Europea e riflette la crescente domanda da parte degli investitori di opportunità che offrano rendimenti finanziari e un impatto ambientale positivo. Tuttavia, le piattaforme P2P stanno rompendo la barriera degli investimenti su misura, in cui il capitale viene impiegato in progetti di sostenibilità troppo piccoli per gli investitori istituzionali ma troppo ingenti per i finanziamenti individuali.

Questa via di mezzo mancante rappresenta un'enorme opportunità sia per l'impatto ambientale che per i rendimenti degli investimenti.

Altri settori verdi in rapida crescita nello spazio P2P includono:

riqualificazione energetica degli edifici;

sviluppo di infrastrutture per il riciclaggio;

Iniziative per l'agricoltura sostenibile;

Progetti di energia rinnovabile su piccola scala.

Per gli investitori, queste opportunità rappresentano una diversificazione interessante insieme a potenziali risultati eccessivi.

Implicazioni della strategia di investimento

In che modo gli investitori devono affrontare questo panorama in evoluzione? La trasformazione del prestito P2P richiede un'allocazione non casuale ma una strategia ponderata. La chiave è capire dove il P2P si inserisce in una strategia di portafoglio più ampia.

L'aspettativa entro il 2030 è che le allocazioni P2P siano incluse nella maggior parte dei portafogli diversificati, che vanno rispettivamente dal 5% al 25% per gli investitori conservativi e per quelli con una maggiore propensione al rischio.

Le strategie efficaci includono:

Diversificazione della piattaforma: suddivisione degli investimenti su più piattaforme di prestito per mitigare i rischi specifici della piattaforma.

Diversificazione dei prestiti: mantenere piccole posizioni su numerosi prestiti piuttosto che concentrarsi su poche posizioni di grandi dimensioni.

Diversificazione settoriale: bilanciamento dell'esposizione tra diversi settori e tipi di mutuatari.

Gestione della liquidità: scadenze degli investimenti scaglionate per mantenere l'accesso al capitale secondo necessità.

Per lo più, il P2P è un meccanismo di accesso a più classi di asset sottostanti per gli investitori più sofisticati, piuttosto che a una singola classe di asset. Sono consapevoli che i progetti immobiliari hanno prestazioni diverse dai prestiti nel settore manifatturiero, che hanno prestazioni diverse dal credito al consumo.

Il percorso da seguire

La trasformazione del prestito P2P entro il 2030 va oltre un'altra nuova opportunità di investimento. Consideralo un cambiamento fondamentale nel modo in cui gli asset sono costituiti all'interno dell'economia. In qualità di investitore, se siete disposti a navigare con attenzione in questo panorama in evoluzione, i vantaggi potrebbero essere notevoli.

Quello che era iniziato come un concetto semplice, ovvero connettere chi possiede capitali con chi ne ha bisogno, si è evoluto in un sofisticato ecosistema che sfrutta tecnologie avanzate per offrire nuove efficienze. Nel prossimo futuro, le piattaforme P2P subiranno un altro cambiamento. Questa volta, per sfidare lo status quo e rinnovare i mezzi tradizionali di effettuare transazioni finanziarie.