Pourquoi la valeur de marché actuelle est plus importante que la valeur comptable dans l'évaluation des prêts

05.02.2026

6

Mis à jour :

19.06.2026

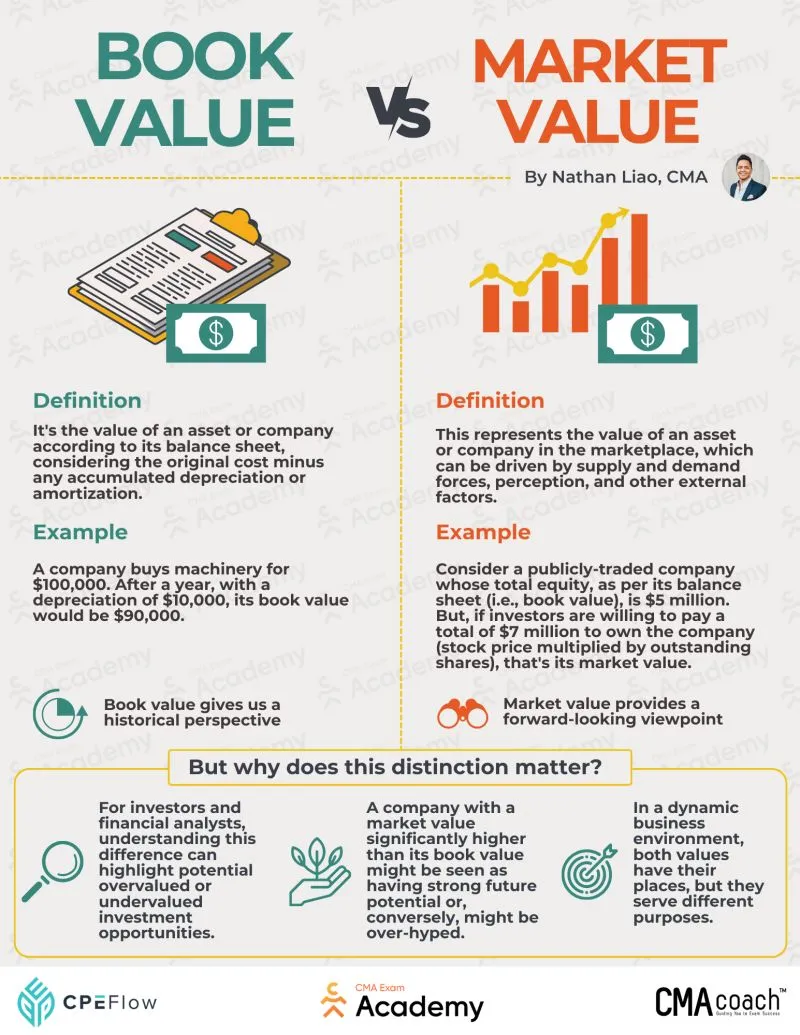

Dans le domaine du crédit, les garanties constituent le filet de sécurité qui protège les investisseurs et les prêteurs contre les pertes potentielles. Traditionnellement, nombreux sont ceux qui se réfèrent aux registres publics ou privés pour évaluer ce qu'un bien pourrait rapporter en cas de vente, mais ces sources ne fournissent souvent que la valeur comptable – autrement dit, un chiffre historique reflétant le prix d'achat initial diminué de l'amortissement présumé. Bien que ces données enregistrées offrent une mesure comptable standardisée, elles racontent rarement l'histoire complète.

Pour ceux qui investissent leur capital, la valeur de marché des biens gagés est bien plus pertinente. Cette distinction s'avère cruciale lors du calcul du ratio prêt-valeur (LTV), qui influence directement les décisions d'allocation, les taux d'intérêt et l'exposition au risque perçue. S'appuyer sur des chiffres obsolètes ou publics peut créer un faux sentiment de sécurité, tandis que recourir à des évaluations actualisées garantit que la garantie d'un prêt correspond réellement à son potentiel de liquidation.

Dans les secteurs dynamiques – qu'il s'agisse de l'immobilier, des équipements industriels ou des véhicules – la valeur fluctue en fonction de l'offre et de la demande, des évolutions technologiques et des tendances économiques plus larges.

Cette métrique est depuis longtemps un pilier de la comptabilité et de la finance d'entreprise. Elle représente le prix d'achat initial d'un actif diminué des pertes au fil du temps inscrites au bilan de l'entreprise. Cela dit, elle présente certains problèmes.

Coût historique, pas réalité économique

Un bien acquis il y a plusieurs années – disons, un local commercial, un équipement industriel ou un véhicule – peut avoir pris considérablement de la valeur en raison de la demande, d'améliorations ou d'une localisation stratégique. Il peut y avoir eu une pénurie soudaine, comme ce fut le cas avec le papier toilette pendant la COVID, ou une hausse des prix immobiliers suite à la gentrification d'un quartier.

À l'inverse, un bien peut devenir totalement obsolète, comme les DVD l'ont été avec l'essor de Netflix et des services de streaming. Les chiffres comptables anciens ne peuvent tout simplement pas capturer ces fluctuations, créant un fossé entre les données inscrites dans les états financiers et le potentiel réel de liquidation.

Passifs non comptabilisés

Des éléments tels que les privilèges, les exigences d'entretien ou les coûts de conformité réglementaire peuvent réduire la valeur effective des biens gagés.

Marchés émergents

Dans ces contextes, l'écart entre les données financières initiales et les estimations actualisées peut être particulièrement prononcé. Parfois, des biens connaissent une demande soudaine en raison du développement régional, de contraintes d'approvisionnement ou de l'expansion d'un secteur. C'est souvent le cas avec des technologies déjà éprouvées dans les régions développées qui se généralisent ensuite dans les régions en développement – comme les projets d'énergie verte ou les entreprises de paiement fractionné.

Ainsi, les données financières enregistrées constituent un instantané pratique, mais elles sont loin d'être parfaites.

La valeur de marché actuelle indépendante

En matière de financement, le ratio LTV (loan-to-value) est l'un des indicateurs les plus critiques pour évaluer le risque. Il exprime le montant d'un prêt par rapport à la valeur du bien qui le garantit. Traditionnellement, certains financiers se sont appuyés à tort sur les chiffres publics pour calculer le LTV ; cependant, une évaluation plus précise provient de l'utilisation de la valeur actualisée.

Refléter la valeur économique réelle

Prenons l'exemple d'une petite entreprise manufacturière dans une économie émergente qui a acheté des machines il y a cinq ans. Leurs chiffres comptables anciens peuvent avoir considérablement déprécié, mais si la demande locale pour ce type de machines a augmenté ou si l'équipement a été modernisé, son estimation actualisée pourrait largement dépasser sa valeur d'origine.

Évaluation indépendante

Pour garantir l'objectivité, des expertises indépendantes sont souvent utilisées pour déterminer la valeur actuelle. Des évaluateurs professionnels examinent l'état, l'utilité et les comparables économiques des biens pour fournir une estimation réaliste de ce qu'ils rapporteraient en cas de vente. Les évaluations indépendantes donnent aux financiers la confiance que le ratio LTV représente fidèlement la garantie financière.

Alignement avec le financement progressif ou par étapes

Dans les modèles de prêt structurés, tels que le financement par étapes ou par jalons, les nouvelles estimations deviennent encore plus cruciales. Lorsque des tranches sont accordées en fonction de réalisations opérationnelles, connaître la valeur réaliste des biens gagés à chaque étape garantit que l'exposition reste alignée avec les actifs récupérables. Cela réduit le risque et contribue à maintenir la transparence pour les investisseurs évaluant le potentiel de remboursement.

Comment les différences entre valeur comptable et estimations actuelles affectent les décisions en crowdlending

Cette distinction est essentielle pour les investisseurs en crowdlending car elle influence directement le risque perçu et le rendement potentiel. Des prêts garantis par des actifs dont l'estimation actualisée dépasse significativement les chiffres publics peuvent justifier un financement plus important ou des taux d'intérêt légèrement inférieurs, reflétant un risque effectif plus faible.

Cela est particulièrement marqué dans les secteurs où l'appréciation est rapide ou où les mises à niveau technologiques sont fréquentes. Les équipements manufacturiers, les machines spécialisées ou la propriété intellectuelle peuvent prendre de la valeur après des améliorations ou une demande accrue, tandis que les données comptables continuent de se déprécier sur le papier. De même, dans l'immobilier ou les entreprises des économies en développement, la croissance économique locale ou les projets de développement peuvent augmenter la valeur actuelle des biens gagés bien au-delà de leur coût historique.

Évaluer la stratégie de l'emprunteur

Les plans de croissance tournés vers l'avenir impliquent souvent l'acquisition de nouveaux actifs ou des améliorations capitales qui augmentent la valeur sectorielle. En se concentrant sur les projections et en s'appuyant sur des documents comme preuves, les investisseurs peuvent mieux évaluer si la stratégie d'un emprunteur est crédible et susceptible de réussir, plutôt que de se fier uniquement aux chiffres historiques qui peuvent sous-estimer la capacité opérationnelle. Cela est particulièrement pertinent pour le financement progressif ou par jalons, où chaque tranche nécessite une couverture de garantie à jour.

Confusion liée aux registres publics

Une source fréquente de confusion pour les investisseurs est l'écart apparent entre les données des registres publics et les évaluations rapportées sur les plateformes de prêt. Les registres enregistrent généralement des chiffres comptables, qui reflètent les prix d'achat historiques ajustés en fonction de l'amortissement comptable. Bien que cela fournisse une mesure standardisée, cela ne représente pas nécessairement l'évaluation économique ou de liquidation actualisée de l'actif.

Les organisations de crowdlending, en revanche, utilisent des évaluations indépendantes et actualisées pour estimer la garantie des biens. Cette approche s'aligne sur les pratiques standard de gestion du risque de crédit et garantit que le ratio LTV reflète la solidité réaliste de la garantie au moment où le prêt est émis. Les différences entre les chiffres du registre et les évaluations de la plateforme ne sont donc pas des incohérences ou des erreurs – elles découlent simplement de l'utilisation de méthodologies différentes.

Chez Maclear, chaque projet fait l'objet d'une expertise professionnelle par des experts tiers pour déterminer une évaluation actualisée. Au-delà des projets individuels, Maclear commande également des évaluations indépendantes de sa propre valorisation, maintenant ainsi la transparence et la confiance pour les investisseurs. Cette double approche s'aligne non seulement sur les meilleures pratiques en matière de gestion du risque de crédit, mais fournit également une couche d'assurance supplémentaire : les investisseurs savent que les garanties sont évaluées objectivement, de manière cohérente et dans des conditions réelles.

En combinant des expertises indépendantes avec des protections structurelles robustes, Maclear permet aux investisseurs de prendre des décisions éclairées, d'optimiser les rendements ajustés au risque et de participer en toute confiance aux opportunités de crowdlending. La plateforme a facilité plus de 53 millions d'euros de prêts, tous garantis par des actifs en plus d'un fonds de provision pour la protection, avec un taux de rejet de près de 90 %, offrant jusqu'à 15 % d'intérêt sur le financement uniquement pour les projets les plus solides.

Scénarios d'impact du LTV

Le ratio prêt-valeur se calcule en divisant le montant d'un prêt accordé par la valeur estimée de la garantie. Plus le premier est élevé par rapport au second, plus le risque pour l'émetteur est grand.

Détaillant

Supposons qu'un détaillant recherche un prêt de 500 000 € pour développer ses opérations, en offrant un entrepôt de 5 000 m² à Bucarest comme garantie. La propriété a été achetée il y a 10 ans pour 400 000 €, et l'amortissement comptable réduit la valeur comptable au registre public à 350 000 €. Pendant ce temps, l'immobilier commercial local a explosé, et une expertise indépendante estime aujourd'hui la propriété à 580 000 € en raison d'une forte demande, d'une offre limitée et d'améliorations récentes des infrastructures à proximité.

LTV erroné : 500 / 350 = 143 % → indique que le prêt est surgaranti ; un prêteur se fiant uniquement aux chiffres comptables pourrait le rejeter.

LTV selon l'évaluation actuelle : 500 / 580 = 86 % → reflète un niveau de garantie réaliste et sûr, conforme aux conditions actuelles.

Usine

Imaginons un petit producteur de couverts qui demande un prêt de 200 000 €. Le bilan de l'entreprise inscrit les machines à une valeur comptable de 180 000 € après amortissement. Pourtant, les machines ont récemment été modernisées et sont très demandées pour la revente, avec une estimation actualisée de 250 000 €.

LTV erroné : 200 / 180 = 111 % → signal de risque élevé.

LTV utilisant l'évaluation actuelle : 200 / 250 = 80 % → risque faible à modéré, reflétant fidèlement le potentiel de liquidation.

Ici, les chiffres comptables sous-estiment la véritable valeur économique du bien garantissant le prêt, ce qui pourrait induire en erreur les investisseurs ou les financiers quant à la sécurité de la garantie.

Véhicules

Une entreprise de logistique demande un prêt de 50 000 € garanti par deux camions. Les chiffres enregistrés indiquent 60 000 €, reflétant l'amortissement sur trois ans, mais l'évaluation actualisée est de 45 000 € en raison de la saturation du marché et d'une demande de revente plus lente.

LTV utilisant l'évaluation actuelle : 50 / 45 = 111 % → surgaranti, indiquant un risque plus élevé pour l'émetteur.

Ce scénario démontre le résultat opposé : la valeur comptable a surestimé la solidité de la garantie, exposant les investisseurs à des pertes inattendues si l'opération fait faillite.

Conclusion

L'importance de la différence entre valeur comptable et évaluation actuelle ne peut être sous-estimée lorsqu'il s'agit d'accorder des prêts. Les chiffres documentés anciens offrent un instantané historique basé sur la comptabilité d'un actif, mais ils ne parviennent souvent pas à refléter son véritable potentiel économique ou de liquidation. Pour les investisseurs en crowdlending, se fier uniquement aux chiffres comptables peut soit sous-estimer soit surestimer le risque, conduisant potentiellement à une mauvaise prise de décision. Les expertises indépendantes et actualisées fournissent une image réaliste de la solidité de la garantie.

Des plateformes comme Maclear illustrent les meilleures pratiques à cet égard. Chaque projet fait l'objet d'estimations professionnelles indépendantes, et Maclear commande même des évaluations de ses propres valorisations pour maintenir la transparence et la confiance des investisseurs. En combinant une évaluation rigoureuse des garanties avec des protections structurelles telles qu'un fonds de provision, des normes de rejet élevées et un financement diversifié par jalons, Maclear permet aux investisseurs de participer en toute confiance aux opportunités de crowdlending.