Por que o valor de mercado atual é mais importante do que o valor contábil nas avaliações de empréstimos

05.02.2026

6

Atualizado:

19.06.2026

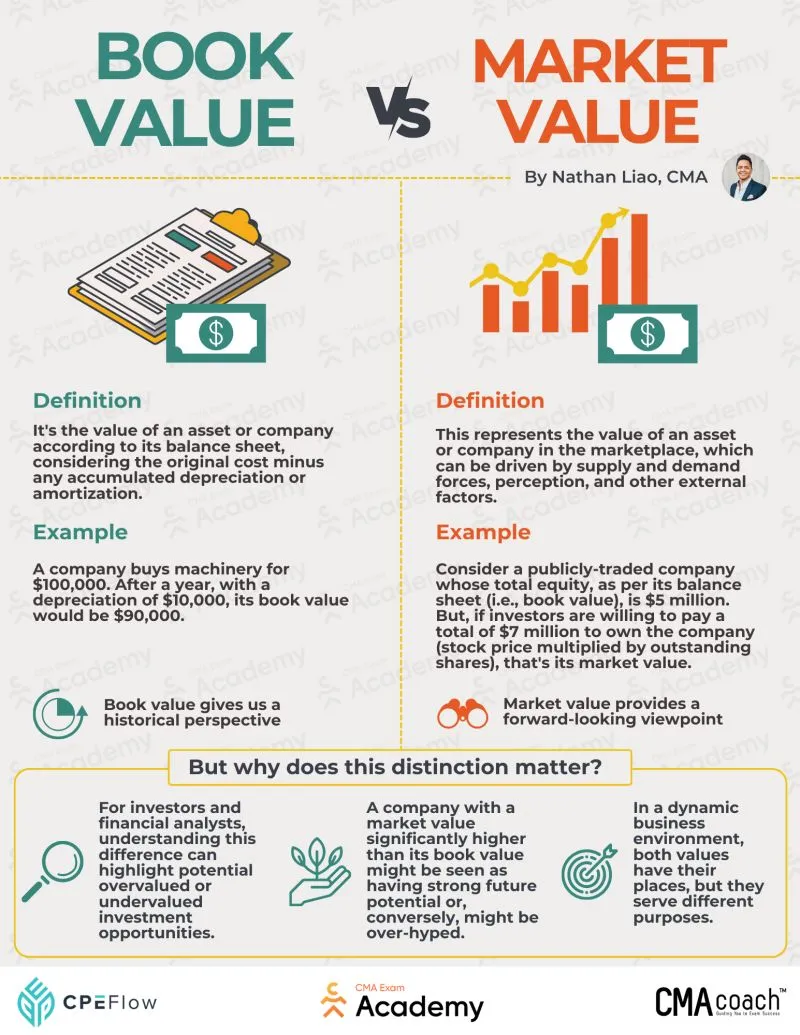

No mundo dos empréstimos, a garantia funciona como uma rede de segurança que protege investidores e credores de possíveis perdas. Tradicionalmente, muitos recorrem a registros públicos ou privados para avaliar quanto determinado bem valeria se fosse vendido, mas essas fontes costumam apresentar apenas o valor contábil – ou seja, um número histórico que reflete o preço original de compra menos a depreciação presumida. Embora os números registrados forneçam uma medida contábil padronizada, eles raramente contam a história completa.

Para quem arrisca seu capital, o valor de mercado dos bens dados como garantia é muito mais relevante. Essa distinção se mostra crucial ao calcular a relação empréstimo-valor (LTV), que influencia diretamente as decisões de alocação, taxas de juros e exposição ao risco percebida. Usar números desatualizados ou públicos pode criar uma falsa sensação de segurança, enquanto confiar em avaliações atualizadas garante que a garantia de um empréstimo esteja devidamente alinhada com seu potencial de liquidação.

Em setores dinâmicos – sejam imóveis, maquinário ou veículos – as avaliações flutuam devido à oferta e demanda, mudanças tecnológicas e tendências econômicas mais amplas.

Este é há muito tempo uma métrica básica em finanças contábeis e corporativas. Ele representa o preço original de compra de um bem menos as perdas ao longo do tempo no balanço patrimonial da empresa. Dito isso, ele apresenta alguns problemas.

Custo Histórico, Não Realidade Econômica

Um objeto comprado há anos – digamos, um imóvel comercial, equipamento industrial ou veículo – pode ter valorizado significativamente devido à demanda, melhorias ou localização estratégica. Pode ter havido uma escassez repentina, como houve com papel higiênico durante a COVID, ou os preços dos imóveis dispararam após a gentrificação.

Ou poderia ter se tornado subitamente inútil, como aconteceu com DVDs quando Red Box e Netflix explodiram. Números contábeis antigos simplesmente não conseguem capturar essas flutuações, criando uma lacuna entre os números registrados nas demonstrações financeiras e o potencial real de liquidação.

Passivos Não Contabilizados

Itens como ônus, requisitos de manutenção ou custos de conformidade regulatória podem reduzir o valor efetivo dos objetos dados em garantia.

Mercados Emergentes

Aqui, a discrepância entre os dados financeiros originais e as estimativas atualizadas pode ser especialmente pronunciada. Às vezes, objetos entram subitamente em alta demanda devido ao desenvolvimento regional, restrições de oferta ou expansão da indústria. Isso é comum com tecnologias já bem-sucedidas em regiões desenvolvidas que se popularizam depois em regiões em desenvolvimento – como projetos de energia verde e empresas de compre-agora-pague-depois.

Assim, os dados financeiros documentados são um instantâneo conveniente, mas não são perfeitos.

Valor de Mercado Atual Independente

No financiamento, a relação LTV é uma das métricas mais críticas para avaliar risco. Ela expressa o valor de um desembolso em relação à avaliação do que o garante. Tradicionalmente, alguns financiadores erroneamente confiaram em números públicos para calcular o LTV; no entanto, uma avaliação mais precisa vem do uso do preço atualizado.

Refletindo o Valor Econômico Real

Considere uma pequena empresa de manufatura em uma economia emergente que comprou maquinário há cinco anos. Seus números mais antigos registrados podem ter depreciado significativamente, mas se a demanda local por esse tipo de maquinário aumentou ou se o equipamento foi atualizado, sua estimativa atualizada pode exceder em muito o valor original.

Avaliação Independente

Para garantir objetividade, avaliações independentes são frequentemente usadas para determinar o valor atual. Avaliadores profissionais avaliam a condição, utilidade e comparáveis econômicos dos objetos para fornecer uma estimativa realista do que eles buscariam em uma venda. Avaliações independentes dão confiança aos financiadores de que a relação LTV representa com precisão a garantia financeira.

Alinhamento com Empréstimos Faseados ou Baseados em Marcos

Em modelos de empréstimo estruturado, como financiamento faseado ou baseado em marcos, novas estimativas tornam-se ainda mais cruciais. Quando tranches são concedidas, dependendo de conquistas operacionais, conhecer a avaliação realista da propriedade dada em garantia em cada etapa garante que a exposição permaneça alinhada com ativos recuperáveis. Isso reduz o risco e ajuda a manter a transparência para investidores que avaliam o potencial de reembolso.

Como as Diferenças Entre Dados Financeiros Contábeis e Novas Estimativas Afetam Decisões de Crowdlending

Essa distinção é crítica para investidores de crowdlending porque influencia diretamente o risco percebido e o retorno potencial. Fundos garantidos por ativos com uma estimativa atualizada significativamente acima dos números públicos podem justificar maior financiamento ou taxas de juros ligeiramente mais baixas, refletindo o menor risco efetivo.

Isso é especialmente pronunciado em setores com valorização rápida ou atualizações impulsionadas por tecnologia. Equipamentos de fabricação, maquinário especializado ou propriedade intelectual podem aumentar de valor após atualizações ou aumento da demanda, enquanto os dados financeiros documentados continuam a depreciar no papel. Da mesma forma, em imóveis ou negócios em economias em desenvolvimento, o crescimento econômico local ou projetos de desenvolvimento podem elevar o valor atual da propriedade dada em garantia muito além do custo histórico.

Avaliando a Estratégia do Mutuário

Planos de crescimento voltados para o futuro geralmente envolvem a aquisição de novos ativos ou melhorias de capital que aumentam o valor da indústria. Ao focar em projeções e com documentos como prova, os investidores podem avaliar melhor se a estratégia de um mutuário é credível e provável de ter sucesso, em vez de confiar apenas em números históricos que podem subestimar a capacidade operacional. Isso é particularmente relevante para empréstimos faseados ou baseados em marcos, onde cada tranche requer cobertura de garantia atualizada.

Confusão de Registro Público

Uma fonte frequente de confusão para investidores é a aparente discrepância entre dados de registro público e as avaliações relatadas nas plataformas de empréstimo. Registros normalmente registram números contábeis, que refletem preços de compra históricos ajustados para depreciação contábil. Embora isso forneça uma medida padronizada, não representa necessariamente a avaliação econômica ou de liquidação atualizada do ativo.

Organizações de crowdlending, em contraste, usam avaliações independentes e atualizadas para estimar a garantia do objeto. Essa abordagem está alinhada com práticas padrão de gerenciamento de risco de crédito e garante que a relação LTV reflita a força realista da garantia no momento em que o empréstimo é emitido. Diferenças entre números de registro e avaliações de plataforma não são, portanto, inconsistências ou erros – elas simplesmente decorrem do uso de metodologias diferentes.

Na Maclear, cada projeto passa por uma avaliação profissional por especialistas terceirizados para determinar uma avaliação atualizada. Além de projetos individuais, a Maclear também encomenda avaliações independentes de sua própria avaliação, mantendo transparência e confiança para os investidores. Essa abordagem dupla não apenas se alinha com as melhores práticas em gerenciamento de risco de crédito, mas também fornece uma camada adicional de garantia: os investidores sabem que a garantia é avaliada objetivamente, consistentemente e sob condições reais.

Ao combinar avaliações independentes com proteções estruturais robustas, a Maclear capacita os investidores a tomar decisões informadas, otimizar retornos ajustados ao risco e participar com confiança de oportunidades de crowdlending. Ela já facilitou mais de 53 milhões de euros em empréstimos, todos garantidos por colateral além de um fundo de provisão para proteção, com uma taxa de rejeição de quase 90%, oferecendo até 15% de juros no financiamento apenas para os projetos mais sólidos.

Cenários de Impacto no LTV

A relação empréstimo-valor é calculada com base no valor de um empréstimo concedido dividido pela avaliação apurada da garantia. Quanto maior o primeiro em relação ao segundo, maior o risco para o emissor.

Varejista

Suponha que um varejista busque um empréstimo de €500.000 para expandir operações, oferecendo um armazém de 5.000 m² em Bucareste como garantia. A propriedade foi comprada há 10 anos por €400.000, e a depreciação contábil reduz o valor contábil no registro público para €350.000. Enquanto isso, o mercado imobiliário comercial local disparou, e uma avaliação independente hoje estima a propriedade em €580.000 devido à forte demanda, oferta limitada e melhorias recentes de infraestrutura nas proximidades.

LTV errôneo: €500 / €350 = 143% → indica que o empréstimo está superalavancado; um credor que confie apenas em dados financeiros contábeis pode rejeitá-lo.

LTV por avaliação atual: €500 / €580 = 86% → reflete um nível realista e seguro de garantia consistente com as condições mais recentes.

Fábrica

Imagine um pequeno produtor de talheres que solicita um empréstimo de €200.000. O balanço patrimonial da empresa lista maquinário com valor contábil de €180.000 após contabilizar a depreciação. No entanto, as máquinas foram recentemente atualizadas e estão em alta demanda para revenda, com uma estimativa atualizada de €250.000.

LTV usando avaliação atual: €200 / €250 = 80% → risco baixo a moderado, refletindo com precisão o potencial de liquidação.

Aqui, os números contábeis subestimam o valor econômico real do objeto de garantia, o que poderia enganar investidores ou financiadores sobre a segurança da garantia.

Veículos

Uma empresa de logística solicita um empréstimo de €50.000 garantido por dois caminhões. Os números registrados mostram €60.000, refletindo depreciação ao longo de três anos, mas a avaliação atualizada é de €45.000 devido à saturação e demanda de revenda mais lenta.

LTV usando avaliação atual: €50 / €45 = 111% → superalavancado, indicando maior risco para o emissor.

Este cenário demonstra o resultado oposto: o valor contábil superestimou a força da garantia, expondo investidores a perdas inesperadas se a operação falhar.

Conclusão

A importância da diferença entre valor contábil e avaliação atual não pode ser exagerada quando se trata de conceder empréstimos. Números documentados mais antigos oferecem um instantâneo histórico baseado em contabilidade de um ativo, mas muitas vezes não refletem seu verdadeiro potencial econômico ou de liquidação. Para investidores em crowdlending, confiar apenas em números contábeis pode subestimar ou superestimar o risco, potencialmente levando a tomadas de decisão ruins. Avaliações independentes e atualizadas fornecem uma imagem realista da força da garantia.

Plataformas como a Maclear exemplificam as melhores práticas nesse sentido. Cada projeto passa por estimativas profissionais e independentes, e a Maclear até encomenda avaliações de suas próprias avaliações para manter a transparência e a confiança do investidor. Ao combinar avaliação rigorosa de garantias com proteções estruturais como um fundo de provisão, altos padrões de rejeição e financiamento diversificado e baseado em marcos, a Maclear capacita os investidores a participar com confiança de oportunidades de crowdlending.