Por qué el valor de mercado actual es más importante que el valor contable en las evaluaciones de préstamos

05.02.2026

6

En el sector crediticio, la garantía actúa como red de seguridad que protege a inversores y prestamistas de posibles pérdidas. Tradicionalmente, muchos recurren a registros públicos o privados para evaluar cuánto obtendría una propiedad determinada en caso de venta, pero estas fuentes suelen reportar únicamente el valor contable, es decir, una cifra histórica que refleja el precio de compra original menos la depreciación supuesta. Si bien las cifras registradas proporcionan una medida contable estandarizada, rara vez cuentan la historia completa.

Para quienes arriesgan su capital, el costo de mercado de los bienes pignorados resulta mucho más relevante. Esta distinción se vuelve crítica al calcular el ratio préstamo-valor (LTV), que influye directamente en las decisiones de asignación, las tasas de interés y la percepción del riesgo. Usar cifras obsoletas o públicas puede crear una falsa sensación de seguridad, mientras que confiar en valoraciones actualizadas garantiza que el respaldo de un préstamo esté adecuadamente alineado con su potencial de liquidación.

En industrias dinámicas —ya sea bienes raíces, maquinaria o vehículos— la valoración fluctúa debido a la oferta y demanda, cambios tecnológicos y tendencias económicas más amplias.

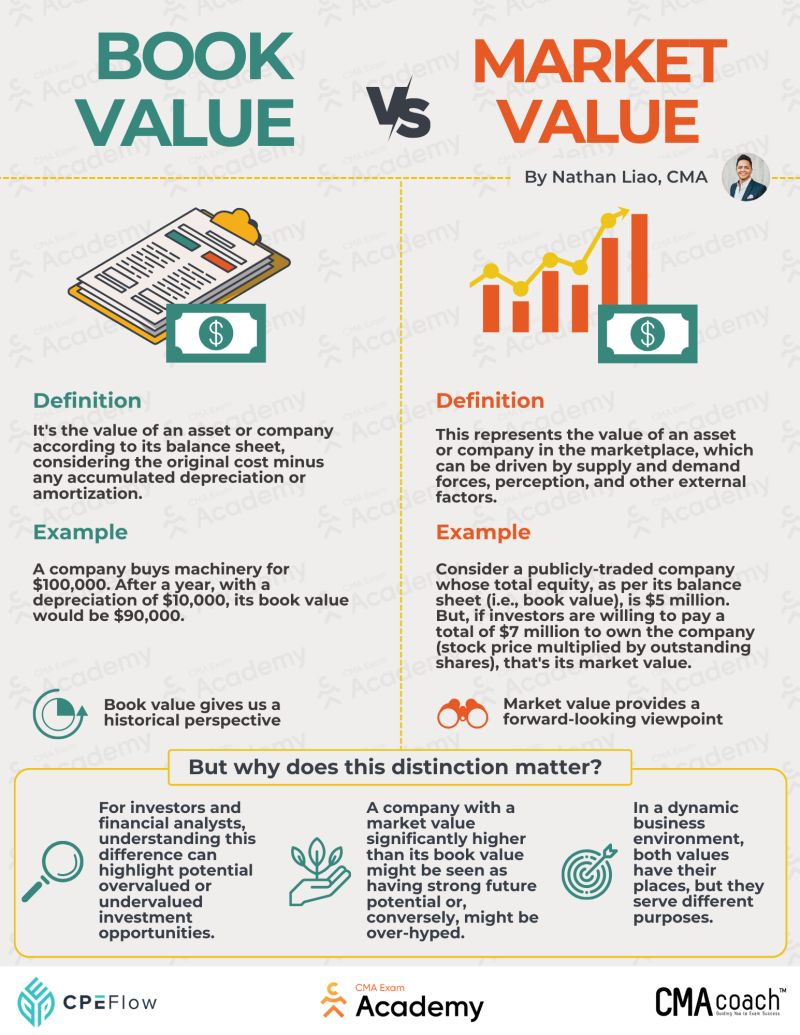

Esta ha sido durante mucho tiempo una métrica básica en libros y finanzas corporativas. Representa el precio de compra original de un activo menos las pérdidas a lo largo del tiempo reflejadas en el balance de la empresa. Dicho esto, presenta algunos problemas.

Costo histórico, no realidad económica

Un objeto adquirido hace años —digamos, una propiedad comercial, equipo industrial o un vehículo— puede haberse revalorizado significativamente debido a la demanda, mejoras o ubicación estratégica. Pudo haber una escasez repentina, como ocurrió con el papel higiénico durante la COVID, o los precios inmobiliarios pueden dispararse tras un proceso de gentrificación.

O podría quedar totalmente sin valor de la noche a la mañana, como pasó con los DVD cuando Red Box y Netflix revolucionaron el mercado. Las antiguas cifras contables simplemente no pueden capturar estas fluctuaciones, creando una brecha entre los números registrados en estados financieros y el potencial real de liquidación.

Pasivos no contabilizados

Elementos como gravámenes, requisitos de mantenimiento o costos de cumplimiento normativo pueden reducir el valor efectivo de los objetos pignorados.

Mercados emergentes

Aquí, la discrepancia entre las cifras financieras originales y las estimaciones actualizadas puede ser especialmente pronunciada. A veces los objetos entran repentinamente en alta demanda debido al desarrollo regional, restricciones de suministro o expansión industrial. Este es comúnmente el caso de tecnologías ya exitosas en regiones desarrolladas que despegan más tarde en regiones en desarrollo, como proyectos de energía verde y empresas de compra ahora-paga después.

Así pues, los registros financieros documentados son una instantánea conveniente, pero no son perfectos.

Valor de mercado actual e independiente

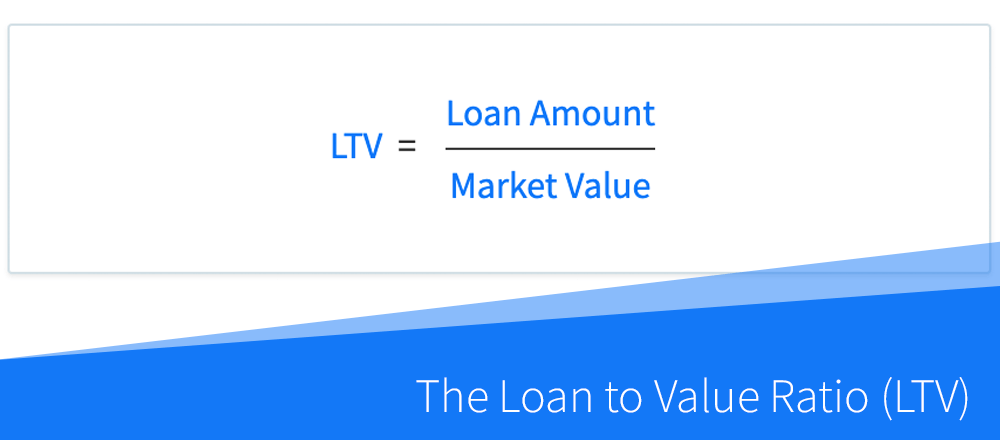

En financiamiento, el ratio LTV es una de las métricas más críticas para evaluar riesgo. Expresa el monto de un desembolso en relación con la valoración de lo que lo respalda. Tradicionalmente, algunos financieros han cometido el error de confiar en cifras públicas para calcular el LTV; sin embargo, una evaluación más precisa proviene del uso del precio actualizado.

Reflejando el valor económico real

Consideremos una pequeña empresa manufacturera en una economía emergente que compró maquinaria hace cinco años. Sus antiguas cifras registradas pueden haberse depreciado significativamente, pero si la demanda local por este tipo de maquinaria ha aumentado o si el equipo ha sido actualizado, su estimación actualizada podría superar con creces el valor original.

Valoración independiente

Para garantizar objetividad, a menudo se utilizan valoraciones independientes para determinar el valor actual. Tasadores profesionales evalúan la condición, utilidad y comparables económicos de los objetos para proporcionar una estimación realista de lo que obtendrían en una venta. Las valoraciones independientes dan confianza tanto a financieros como a inversores de que el ratio LTV representa con precisión el respaldo financiero.

Alineación con préstamos escalonados o basados en hitos

En modelos de préstamo estructurado, como el financiamiento escalonado o basado en hitos, las nuevas estimaciones se vuelven aún más cruciales. Cuando se otorgan tramos contingentes a logros operacionales, conocer la valoración realista de la propiedad pignorada en cada etapa garantiza que la exposición permanezca alineada con los activos recuperables. Esto reduce el riesgo y ayuda a mantener la transparencia para los inversores que evalúan el potencial de reembolso.

Cómo afectan las diferencias entre cifras contables y nuevas estimaciones a las decisiones de crowdlending

Esta distinción es crítica para los inversores de crowdlending porque influye directamente en el riesgo percibido y el rendimiento potencial. Los fondos garantizados por activos con una estimación actualizada significativamente superior a las cifras públicas pueden justificar mayor financiamiento o tasas de interés ligeramente más bajas, reflejando el menor riesgo efectivo.

Esto es especialmente pronunciado en sectores con rápida apreciación o mejoras impulsadas por tecnología. Equipos de fabricación, maquinaria especializada o propiedad intelectual pueden aumentar su valor tras actualizaciones o aumento de demanda, mientras las cifras documentadas continúan depreciándose sobre el papel. De manera similar, en bienes raíces o negocios de economías en desarrollo, el crecimiento económico local o proyectos de desarrollo pueden impulsar el valor actual de la propiedad pignorada muy por encima del costo histórico.

Evaluando la estrategia del prestatario

Los planes de crecimiento orientados al futuro a menudo involucran la adquisición de nuevos activos o mejoras de capital que incrementan el valor industrial. Al enfocarse en proyecciones y con documentos como prueba, los inversores pueden evaluar mejor si la estrategia de un prestatario es creíble y probablemente exitosa, en lugar de confiar únicamente en cifras históricas que pueden subestimar la capacidad operativa. Esto es particularmente relevante para préstamos escalonados o basados en hitos, donde cada tramo requiere cobertura de respaldo actualizada.

Confusión con el registro público

Una fuente frecuente de confusión para los inversores es la aparente discrepancia entre los datos del registro público y las valoraciones reportadas en plataformas de préstamo. Los registros suelen registrar cifras contables, que reflejan precios de compra históricos ajustados por depreciación contable. Si bien esto proporciona una medida estandarizada, no representa necesariamente la valoración económica o de liquidación actualizada del activo.

Las organizaciones de crowdlending, por el contrario, utilizan valoraciones independientes y actualizadas para estimar el respaldo de objetos. Este enfoque se alinea con las prácticas estándar de gestión de riesgo crediticio y garantiza que el ratio LTV refleje la solidez realista de la garantía en el momento en que se emite el préstamo. Las diferencias entre cifras de registro y valoraciones de plataforma no son, por tanto, inconsistencias o errores, sino que simplemente se derivan del uso de metodologías diferentes.

En Maclear, cada proyecto se somete a una valoración profesional por parte de expertos terceros para determinar una tasación actualizada. Más allá de proyectos individuales, Maclear también encarga valoraciones independientes de su propia valoración, manteniendo transparencia y confianza para los inversores. Este doble enfoque no solo se alinea con las mejores prácticas en gestión de riesgo crediticio, sino que también proporciona una capa adicional de garantía: los inversores saben que la garantía se evalúa de manera objetiva, consistente y bajo condiciones reales.

Al combinar valoraciones independientes con sólidas protecciones estructurales, Maclear empodera a los inversores para tomar decisiones informadas, optimizar rendimientos ajustados al riesgo y participar con confianza en oportunidades de crowdlending. Ha facilitado más de 53 millones de euros en préstamos, todos respaldados por garantías además de un fondo de provisión para protección, con una tasa de rechazo de casi el 90%, proporcionando hasta un 15% de interés en financiamiento para solo los proyectos más sólidos.

Escenarios de impacto del LTV

El ratio préstamo-valor se calcula basándose en el monto de un préstamo otorgado dividido por la valoración tasada de la garantía. Cuanto mayor sea el primero en relación con el segundo, mayor será el riesgo para el emisor.

Minorista

Supongamos que un minorista busca un préstamo de €500.000 para expandir operaciones, ofreciendo un almacén de 5.000 m² en Bucarest como respaldo. La propiedad se compró hace 10 años por €400.000, y la depreciación contable reduce el valor contable en el registro público a €350.000. Mientras tanto, los bienes raíces comerciales locales se han disparado, y una valoración independiente hoy estima la propiedad en €580.000 debido a la fuerte demanda, oferta limitada y recientes mejoras de infraestructura cercanas.

LTV erróneo: €500.000 / €350.000 = 143% → indica que el préstamo está sobreapalancado; un prestamista que confíe únicamente en cifras contables podría rechazarlo.

LTV por valoración actual: €500.000 / €580.000 = 86% → refleja un nivel realista y seguro de respaldo consistente con las últimas condiciones.

Fábrica

Imaginemos un pequeño productor de cubiertos que solicita un préstamo de €200.000. El balance de la empresa lista maquinaria a un valor contable de €180.000 después de contabilizar la depreciación. Sin embargo, las máquinas han sido recientemente actualizadas y tienen alta demanda de reventa, con una estimación actualizada de €250.000.

LTV usando valoración actual: €200.000 / €250.000 = 80% → riesgo bajo a moderado, reflejando con precisión el potencial de liquidación.

Aquí, las cifras contables subestiman el verdadero valor económico del objeto de respaldo, lo que podría engañar a inversores o financieros sobre la seguridad del aval.

Vehículos

Una empresa de logística solicita un préstamo de €50.000 garantizado por dos camiones. Las cifras registradas muestran €60.000, reflejando depreciación durante tres años, pero la valoración actualizada es de €45.000 debido a la saturación y demanda de reventa más lenta.

LTV usando valoración actual: €50.000 / €45.000 = 111% → sobreapalancado, indicando mayor riesgo para el emisor.

Este escenario demuestra el resultado opuesto: el valor contable ha sobrestimado la solidez de la garantía, exponiendo a los inversores a pérdidas inesperadas si la operación quiebra.

Conclusión

La importancia de la diferencia entre valor contable y valoración actual no puede exagerarse cuando se trata de otorgar préstamos. Las antiguas cifras documentadas ofrecen una instantánea histórica basada en contabilidad de un activo, pero a menudo no logra reflejar su verdadero potencial económico o de liquidación. Para los inversores en crowdlending, confiar únicamente en cifras contables puede subestimar o sobrestimar el riesgo, llevando potencialmente a malas decisiones. Las valoraciones independientes y actualizadas proporcionan una imagen realista de la solidez de la garantía.

Plataformas como Maclear ejemplifican las mejores prácticas en este sentido. Cada proyecto se somete a estimaciones profesionales e independientes, y Maclear incluso encarga evaluaciones de sus propias valoraciones para mantener transparencia y confianza del inversor. Al combinar una evaluación rigurosa de garantías con protecciones estructurales como un fondo de provisión, altos estándares de rechazo y financiamiento diversificado basado en hitos, Maclear empodera a los inversores para participar con confianza en oportunidades de crowdlending.