Perché il valore di mercato attuale è più importante del valore contabile nelle valutazioni dei prestiti

05.02.2026

6

Aggiornato:

19.06.2026

Nel settore dei finanziamenti, la garanzia reale rappresenta la rete di sicurezza che protegge investitori e finanziatori da potenziali perdite. Tradizionalmente, molti si affidano a registri pubblici o privati per stimare quanto un determinato bene renderebbe in caso di vendita, ma queste fonti riportano spesso solo il valore contabile – ovvero una cifra storica che riflette il prezzo d'acquisto originale al netto dell'ammortamento presunto. Sebbene le cifre registrate forniscano una misura contabile standardizzata, raramente raccontano l'intera storia.

Per chi mette a rischio il proprio capitale, il valore di mercato dei beni dati in garanzia è molto più rilevante. La distinzione si rivela cruciale nel calcolare il rapporto prestito-valore (LTV), che influenza direttamente le decisioni di allocazione, i tassi d'interesse e la percezione del rischio. Utilizzare cifre obsolete o pubbliche può creare un falso senso di sicurezza, mentre affidarsi a valutazioni aggiornate garantisce che la garanzia di un prestito sia correttamente allineata con il suo potenziale di liquidazione.

In settori dinamici – che si tratti di immobili, macchinari o veicoli – la valutazione fluttua in base a domanda e offerta, cambiamenti tecnologici e tendenze economiche più ampie.

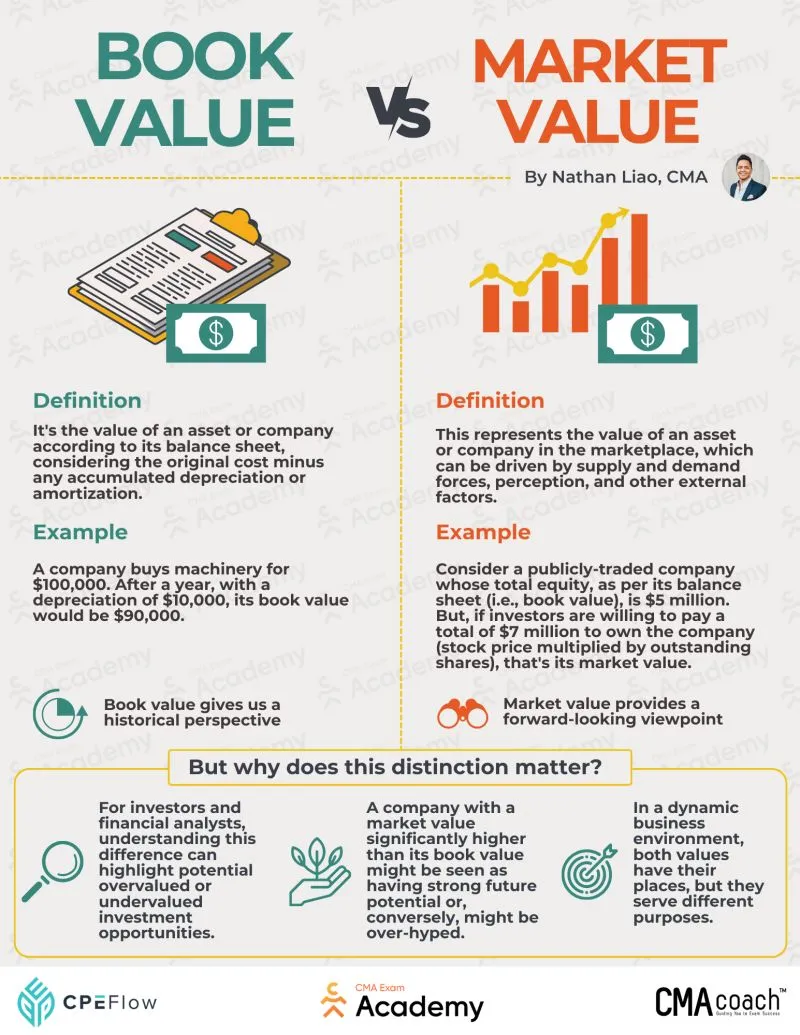

Il Valore Contabile nella Valutazione dei Prestiti

Questa metrica è da tempo un pilastro nella contabilità e nella finanza aziendale. Rappresenta il prezzo d'acquisto originale di un bene al netto delle perdite di valore nel tempo registrate nel bilancio dell'azienda. Tuttavia, presenta alcune problematiche.

Costo Storico, Non Realtà Economica

Un bene acquistato anni fa – ad esempio un immobile commerciale, un'attrezzatura industriale o un veicolo – potrebbe essersi apprezzato significativamente a causa della domanda, di migliorie o di una posizione strategica. Potrebbe esserci stata una carenza improvvisa, come quella di carta igienica durante il COVID, oppure i prezzi immobiliari potrebbero essere saliti alle stelle in seguito a processi di gentrificazione.

Oppure potrebbe essere diventato improvvisamente del tutto privo di valore, come è successo ai DVD quando Red Box e Netflix hanno rivoluzionato il mercato. Le vecchie cifre contabili semplicemente non riescono a catturare queste fluttuazioni, creando un divario tra i numeri registrati nei bilanci e l'effettivo potenziale di liquidazione.

Passività Non Considerate

Elementi come vincoli ipotecari, requisiti di manutenzione o costi di conformità normativa possono ridurre il valore effettivo dei beni dati in garanzia.

Mercati Emergenti

In questi contesti, la discrepanza tra i dati finanziari originali e le stime aggiornate può essere particolarmente marcata. A volte i beni entrano improvvisamente in alta domanda a causa di sviluppo regionale, vincoli di offerta o espansione industriale. Questo è spesso il caso delle tecnologie già consolidate nelle regioni sviluppate che si affermano successivamente in quelle in via di sviluppo – come i progetti di energia verde e le società "compra ora, paga dopo".

Pertanto, i dati finanziari documentati sono un'istantanea comoda, ma non perfetta.

Il Valore di Mercato Attuale Indipendente

Nel finanziamento, il rapporto LTV è una delle metriche più critiche per valutare il rischio. Esprime l'importo di un prestito rispetto alla valutazione di ciò che lo garantisce. Tradizionalmente, alcuni finanziatori hanno erroneamente fatto affidamento su cifre pubbliche per calcolare l'LTV; tuttavia, una valutazione più accurata deriva dall'utilizzo del prezzo aggiornato.

Riflettere il Reale Valore Economico

Consideriamo una piccola azienda manifatturiera in un'economia emergente che ha acquistato macchinari cinque anni fa. Le sue cifre registrate più vecchie potrebbero essersi ammortizzate significativamente, ma se la domanda locale per questo tipo di macchinari è aumentata o se l'attrezzatura è stata aggiornata, la stima aggiornata potrebbe superare di gran lunga il valore originale.

Valutazione Indipendente

Per garantire l'obiettività, si utilizzano spesso valutazioni indipendenti per determinare il valore attuale. I periti professionisti valutano le condizioni, l'utilità e i comparabili economici dei beni per fornire una stima realistica di quanto renderebbero in caso di vendita. Le valutazioni indipendenti danno ai finanziatori la fiducia che il rapporto LTV rappresenti accuratamente la garanzia finanziaria.

Allineamento con Finanziamenti Scaglionati o Basati su Milestone

Nei modelli di finanziamento strutturati, come quelli scaglionati o basati su obiettivi, le nuove stime diventano ancora più cruciali. Quando le tranche vengono erogate, subordinate al raggiungimento di traguardi operativi, conoscere la valutazione realistica dei beni dati in pegno in ogni fase assicura che l'esposizione rimanga allineata con gli asset recuperabili. Questo riduce il rischio e aiuta a mantenere la trasparenza per gli investitori che valutano il potenziale di rimborso.

Come le Differenze tra Dati Contabili e Stime Aggiornate Influenzano le Decisioni di Crowdlending

Questa distinzione è fondamentale per gli investitori in crowdlending perché influenza direttamente il rischio percepito e il potenziale rendimento. Fondi garantiti da asset con una stima aggiornata significativamente superiore alle cifre pubbliche possono giustificare maggiori finanziamenti o tassi d'interesse leggermente inferiori, riflettendo un rischio effettivo minore.

Questo è particolarmente evidente in settori con rapido apprezzamento o aggiornamenti tecnologici. Attrezzature manifatturiere, macchinari specializzati o proprietà intellettuale possono aumentare di valore dopo aggiornamenti o maggiore domanda, mentre i dati finanziari documentati continuano ad ammortizzarsi sulla carta. Allo stesso modo, nel settore immobiliare o nelle imprese di economie in via di sviluppo, la crescita economica locale o i progetti di sviluppo possono aumentare il valore attuale dei beni dati in pegno ben oltre il costo storico.

Valutare la Strategia del Mutuatario

I piani di crescita orientati al futuro spesso implicano l'acquisizione di nuovi asset o miglioramenti di capitale che aumentano il valore industriale. Concentrandosi sulle proiezioni e con i documenti come prova, gli investitori possono valutare meglio se la strategia di un mutuatario è credibile e destinata al successo, piuttosto che affidarsi esclusivamente a cifre storiche che potrebbero sottostimare la capacità operativa. Questo è particolarmente rilevante per i finanziamenti scaglionati o basati su milestone, dove ogni tranche richiede una copertura patrimoniale aggiornata.

Confusione nei Registri Pubblici

Una frequente fonte di confusione per gli investitori è l'apparente discrepanza tra i dati dei registri pubblici e le valutazioni riportate sulle piattaforme di prestito. I registri tipicamente riportano cifre contabili, che riflettono i prezzi d'acquisto storici adeguati per l'ammortamento contabile. Sebbene questo fornisca una misura standardizzata, non rappresenta necessariamente la valutazione economica o di liquidazione aggiornata del bene.

Le piattaforme di crowdlending, al contrario, utilizzano valutazioni indipendenti e aggiornate per stimare il valore della garanzia. Questo approccio si allinea con le pratiche standard di gestione del rischio di credito e garantisce che il rapporto LTV rifletta la reale solidità della garanzia al momento dell'emissione del prestito. Le differenze tra le cifre del registro e le valutazioni della piattaforma non sono quindi incoerenze o errori – derivano semplicemente dall'uso di metodologie diverse.

Su Maclear, ogni progetto viene sottoposto a una perizia professionale da parte di esperti terzi per determinare una valutazione aggiornata. Oltre ai singoli progetti, Maclear commissiona anche valutazioni indipendenti delle proprie valutazioni, mantenendo trasparenza e fiducia per gli investitori. Questo doppio approccio non solo si allinea con le migliori pratiche nella gestione del rischio di credito, ma fornisce anche un ulteriore livello di garanzia: gli investitori sanno che le garanzie sono valutate in modo obiettivo, coerente e nelle condizioni reali.

Combinando perizie indipendenti con solide protezioni strutturali, Maclear consente agli investitori di prendere decisioni informate, ottimizzare i rendimenti corretti per il rischio e partecipare con fiducia alle opportunità di crowdlending. Ha facilitato oltre 53 milioni di euro in prestiti, tutti garantiti da collaterale oltre a un fondo di accantonamento per la protezione, con un tasso di rifiuto di quasi il 90%, offrendo fino al 15% di interesse sui finanziamenti solo per i progetti più solidi.

Scenari d'Impatto sul Rapporto LTV

Il rapporto prestito-valore viene calcolato in base all'importo di un prestito concesso diviso per la valutazione stimata della garanzia. Più alto è il primo rispetto al secondo, maggiore è il rischio per l'emittente.

Rivenditore

Supponiamo che un rivenditore richieda un prestito di 500.000 € per espandere le operazioni, offrendo come garanzia un magazzino di 5.000 m² a Bucarest. La proprietà è stata acquistata 10 anni fa per 400.000 € e l'ammortamento contabile riduce il valore contabile nel registro pubblico a 350.000 €. Nel frattempo, il mercato immobiliare commerciale locale è aumentato e una perizia indipendente oggi stima la proprietà a 580.000 € grazie alla forte domanda, all'offerta limitata e ai recenti miglioramenti infrastrutturali nelle vicinanze.

LTV errato: 500 / 350 = 143% → indica che il prestito è sovraleverato; un finanziatore che si basa esclusivamente su dati contabili potrebbe rifiutarlo.

LTV basato sulla perizia attuale: 500 / 580 = 86% → riflette un livello realistico e sicuro di garanzia coerente con le condizioni più recenti.

Fabbrica

Immaginiamo che un piccolo produttore di posate richieda un prestito di 200.000 €. Il bilancio dell'azienda elenca i macchinari a un valore contabile di 180.000 € dopo aver contabilizzato l'ammortamento. Tuttavia, i macchinari sono stati recentemente aggiornati e sono molto richiesti per la rivendita, con una stima aggiornata di 250.000 €.

LTV utilizzando la perizia attuale: 200 / 250 = 80% → rischio da basso a moderato, riflettendo accuratamente il potenziale di liquidazione.

In questo caso, le cifre contabili sottostimano il reale valore economico del bene dato in garanzia, il che potrebbe trarre in inganno investitori o finanziatori sulla sicurezza della garanzia.

Veicoli

Un'azienda di logistica richiede un prestito di 50.000 € garantito da due camion. Le cifre registrate mostrano 60.000 €, riflettendo l'ammortamento nel corso di tre anni, ma la perizia aggiornata è di 45.000 € a causa della saturazione del mercato e di una domanda di rivendita più lenta.

LTV utilizzando la perizia attuale: 50 / 45 = 111% → sovraleverato, indicando un rischio maggiore per l'emittente.

Questo scenario dimostra il risultato opposto: il valore contabile ha sopravvalutato la solidità della garanzia, esponendo gli investitori a perdite inattese se l'operazione dovesse fallire.

Conclusione

L'importanza della differenza tra valore contabile e perizia attuale non può essere sottovalutata quando si tratta di erogare prestiti. Le vecchie cifre documentate offrono un'istantanea storica e contabile di un asset, ma spesso non riescono a riflettere il suo reale potenziale economico o di liquidazione. Per gli investitori nel crowdlending, affidarsi esclusivamente a cifre contabili può sottostimare o sopravvalutare il rischio, portando potenzialmente a decisioni sbagliate. Le perizie indipendenti e aggiornate forniscono un quadro realistico della solidità della garanzia.

Piattaforme come Maclear esemplificano le migliori pratiche in questo senso. Ogni progetto viene sottoposto a stime professionali e indipendenti, e Maclear commissiona persino valutazioni delle proprie valutazioni per mantenere trasparenza e fiducia degli investitori. Combinando una rigorosa valutazione delle garanzie con protezioni strutturali come un fondo di accantonamento, elevati standard di rifiuto e finanziamenti diversificati basati su milestone, Maclear consente agli investitori di partecipare con fiducia alle opportunità di crowdlending.