Warum der aktuelle Marktwert bei Kreditbewertungen wichtiger ist als der Buchwert

05.02.2026

6

Aktualisiert:

19.06.2026

Bei der Kreditvergabe dienen Sicherheiten als Schutznetz, das Investoren und Kreditgeber vor möglichen Verlusten bewahrt. Traditionell greifen viele auf öffentlich zugängliche oder private Register zurück, um einzuschätzen, welchen Erlös eine bestimmte Immobilie bei einem Verkauf erzielen würde. Doch diese Quellen geben häufig lediglich den Buchwert wieder – also einen historischen Wert, der den ursprünglichen Kaufpreis abzüglich unterstellter Abschreibungen darstellt. Solche dokumentierten Zahlen bieten zwar eine standardisierte Buchführungsgröße, erzählen aber selten die ganze Geschichte.

Für diejenigen, die ihr Kapital riskieren, ist der Marktwert der verpfändeten Vermögenswerte deutlich aussagekräftiger. Diese Unterscheidung erweist sich als entscheidend bei der Berechnung des Beleihungsauslaufs (Loan-to-Value-Ratio), der direkt Anlageentscheidungen, Zinssätze und das wahrgenommene Risiko beeinflusst. Veraltete oder öffentliche Zahlen können ein irreführendes Sicherheitsgefühl vermitteln, während aktuelle Bewertungen sicherstellen, dass die Besicherung eines Kredits angemessen an dessen Verwertungspotenzial ausgerichtet ist.

In dynamischen Branchen – sei es Immobilien, Maschinen oder Fahrzeuge – schwanken Bewertungen aufgrund von Angebot und Nachfrage, technologischen Entwicklungen und allgemeinen Wirtschaftstrends.

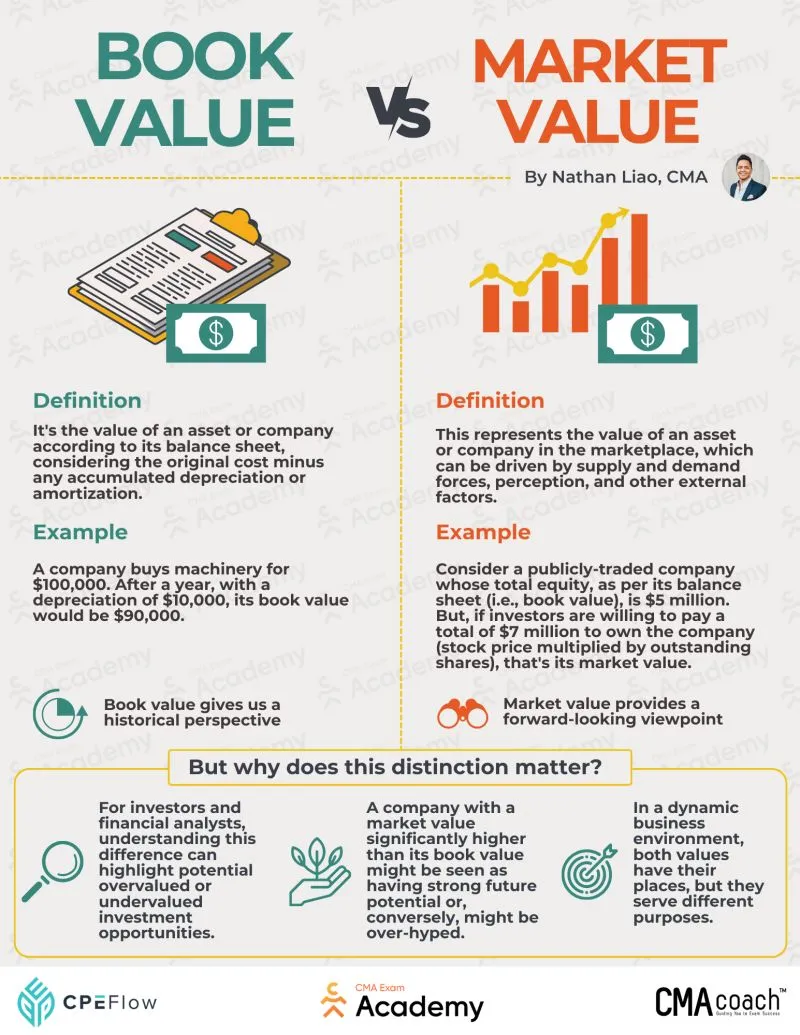

Der Buchwert ist seit langem eine zentrale Kennzahl in der Unternehmensfinanzierung. Er stellt den ursprünglichen Kaufpreis eines Vermögenswerts abzüglich zeitbedingter Wertminderungen in der Unternehmensbilanz dar. Allerdings bringt diese Größe einige Probleme mit sich.

Historische Anschaffungskosten, nicht wirtschaftliche Realität

Ein Objekt, das vor Jahren erworben wurde – etwa eine Gewerbeimmobilie, Industrieausrüstung oder ein Fahrzeug – kann durch gestiegene Nachfrage, Verbesserungen oder strategische Lage erheblich an Wert gewonnen haben. Es könnte zu plötzlichen Engpässen gekommen sein, wie zeitweise bei Toilettenpapier während der COVID-Pandemie, oder Immobilienpreise steigen nach einer Aufwertung des Viertels stark an.

Umgekehrt kann ein Vermögenswert plötzlich völlig entwertet werden, wie es bei DVDs geschah, als Red Box und Netflix den Markt revolutionierten. Alte Buchwerte können diese Schwankungen schlichtweg nicht abbilden, wodurch eine Lücke zwischen den in Finanzberichten ausgewiesenen Zahlen und dem tatsächlichen Verwertungspotenzial entsteht.

Nicht berücksichtigte Belastungen

Faktoren wie Grundpfandrechte, Instandhaltungspflichten oder Kosten für die Einhaltung gesetzlicher Vorschriften können den effektiven Wert verpfändeter Objekte mindern.

Schwellenländer

Hier kann die Diskrepanz zwischen ursprünglichen Finanzwerten und aktuellen Schätzungen besonders ausgeprägt sein. Manchmal geraten Vermögenswerte aufgrund regionaler Entwicklung, Versorgungsengpässen oder Branchenexpansion plötzlich in hohe Nachfrage. Dies gilt häufig für Technologien, die in entwickelten Regionen bereits erfolgreich sind und später in Entwicklungsregionen Verbreitung finden – wie Projekte im Bereich grüner Energie oder Buy-Now-Pay-Later-Unternehmen.

Dokumentierte Finanzkennzahlen sind also eine praktische Momentaufnahme, aber keineswegs perfekt.

Unabhängige aktuelle Marktwertermittlung

Bei der Finanzierung gehört der Beleihungsauslauf (Loan-to-Value-Ratio, LTV) zu den wichtigsten Kennzahlen zur Risikobewertung. Er gibt das Verhältnis der Darlehenssumme zur Bewertung der Sicherheit an. Traditionell haben sich einige Finanzierungsgeber fälschlicherweise auf öffentliche Zahlen gestützt, um den LTV zu berechnen. Eine präzisere Bewertung ergibt sich jedoch aus dem aktuellen Marktwert.

Abbildung des realen wirtschaftlichen Werts

Nehmen wir ein kleines Produktionsunternehmen in einer Schwellenökonomie, das vor fünf Jahren Maschinen erworben hat. Die älteren dokumentierten Zahlen mögen durch Abschreibungen deutlich gesunken sein, doch wenn die lokale Nachfrage nach dieser Art von Maschinen gestiegen ist oder die Ausrüstung modernisiert wurde, könnte die aktuelle Schätzung den ursprünglichen Wert bei weitem übersteigen.

Unabhängige Bewertung

Um Objektivität zu gewährleisten, werden häufig unabhängige Gutachten zur Ermittlung des aktuellen Werts eingesetzt. Professionelle Gutachter bewerten Zustand, Nutzbarkeit und wirtschaftliche Vergleichswerte von Objekten, um eine realistische Einschätzung dessen zu liefern, was sie bei einem Verkauf erzielen würden. Unabhängige Bewertungen geben beiden Seiten die Gewissheit, dass der LTV die finanzielle Absicherung korrekt widerspiegelt.

Abstimmung mit gestaffelter oder Meilenstein-basierter Kreditvergabe

Bei strukturierten Kreditmodellen wie gestaffelter oder Meilenstein-basierter Finanzierung werden neue Schätzungen noch wichtiger. Wenn Tranchen abhängig von operativen Erfolgen ausgezahlt werden, stellt die Kenntnis der realistischen Bewertung verpfändeter Vermögenswerte zu jedem Zeitpunkt sicher, dass das Exposure mit den verwertbaren Aktiva übereinstimmt. Dies reduziert das Risiko und trägt zur Transparenz für Investoren bei, die das Rückzahlungspotenzial bewerten.

Wie Unterschiede zwischen Buchwert und aktueller Bewertung Crowdlending-Entscheidungen beeinflussen

Diese Unterscheidung ist für Crowdlending-Investoren von entscheidender Bedeutung, da sie das wahrgenommene Risiko und die potenzielle Rendite direkt beeinflusst. Kredite, die durch Vermögenswerte mit einem aktuellen Marktwert deutlich über den öffentlichen Zahlen besichert sind, können höhere Finanzierungen oder geringfügig niedrigere Zinssätze rechtfertigen, was das geringere effektive Risiko widerspiegelt.

Dies zeigt sich besonders ausgeprägt in Sektoren mit rascher Wertsteigerung oder technologiegetriebenen Modernisierungen. Produktionsanlagen, Spezialmaschinen oder geistiges Eigentum können nach Upgrades oder bei erhöhter Nachfrage an Wert gewinnen, während dokumentierte Finanzdaten weiterhin buchhalterische Abschreibungen ausweisen. Ebenso können im Immobiliensektor oder bei Unternehmen in Entwicklungsländern lokales Wirtschaftswachstum oder Infrastrukturprojekte den aktuellen Wert verpfändeter Objekte weit über die historischen Anschaffungskosten heben.

Bewertung der Unternehmensstrategie

Zukunftsorientierte Wachstumspläne beinhalten oft die Anschaffung neuer Vermögenswerte oder Kapitalverbesserungen, die den Branchenwert steigern. Durch den Fokus auf Prognosen und dokumentierte Nachweise können Investoren besser beurteilen, ob die Strategie eines Kreditnehmers glaubwürdig und erfolgversprechend ist, anstatt sich ausschließlich auf historische Zahlen zu verlassen, die möglicherweise die operative Leistungsfähigkeit unterschätzen. Dies ist besonders relevant bei gestaffelter oder Meilenstein-basierter Kreditvergabe, bei der jede Tranche eine aktuelle Besicherungsdeckung erfordert.

Verwirrung durch öffentliche Register

Eine häufige Quelle der Verwirrung für Investoren ist die scheinbare Diskrepanz zwischen öffentlichen Registerdaten und den auf Kreditplattformen angegebenen Bewertungen. Register verzeichnen typischerweise Buchwerte, die historische Kaufpreise angepasst um buchhalterische Abschreibungen widerspiegeln. Dies bietet zwar eine standardisierte Messgröße, entspricht aber nicht zwangsläufig der aktuellen wirtschaftlichen oder Verwertungsbewertung des Vermögenswerts.

Crowdlending-Plattformen verwenden dagegen unabhängige, aktuelle Bewertungen zur Einschätzung der Objektbesicherung. Dieser Ansatz entspricht gängigen Kreditrisikomanagement-Praktiken und stellt sicher, dass der LTV die realistische Sicherheitenstärke zum Zeitpunkt der Kreditvergabe widerspiegelt. Unterschiede zwischen Registerzahlen und Plattformbewertungen sind daher keine Inkonsistenzen oder Fehler – sie resultieren schlicht aus unterschiedlichen Bewertungsmethoden.

Bei Maclear durchläuft jedes Projekt eine professionelle Begutachtung durch externe Sachverständige, um eine aktuelle Bewertung zu ermitteln. Darüber hinaus lässt Maclear auch seine eigenen Bewertungen unabhängig überprüfen, was Transparenz und Vertrauen für Investoren schafft. Dieser doppelte Ansatz entspricht nicht nur Best Practices im Kreditrisikomanagement, sondern bietet zusätzliche Sicherheit: Investoren wissen, dass Sicherheiten objektiv, konsistent und unter realen Bedingungen bewertet werden.

Durch die Kombination unabhängiger Gutachten mit robusten strukturellen Schutzmechanismen ermöglicht Maclear Investoren, fundierte Entscheidungen zu treffen, risikogewichtete Renditen zu optimieren und selbstbewusst an Crowdlending-Möglichkeiten teilzunehmen. Die Plattform hat bereits über 53 Millionen Euro an Krediten vermittelt, alle besichert durch Sicherheiten zusätzlich zu einem Rücklagenfonds zum Schutz, bei einer Ablehnungsquote von nahezu 90 %, und bietet bis zu 15 % Zinsen auf Investitionen in nur die solidesten Projekte.

Auswirkungsszenarien des Beleihungsauslaufs

Der Beleihungsauslauf wird berechnet als Verhältnis der Kreditsumme zum geschätzten Wert der Sicherheit. Je höher ersterer im Verhältnis zu letzterem ist, desto größer das Risiko für den Kreditgeber.

Einzelhändler

Angenommen, ein Einzelhändler beantragt einen Kredit über 500.000 € zur Geschäftserweiterung und bietet ein 5.000 m² großes Lagerhaus in Bukarest als Sicherheit an. Die Immobilie wurde vor 10 Jahren für 400.000 € erworben, und buchhalterische Abschreibungen reduzieren den im öffentlichen Register ausgewiesenen Buchwert auf 350.000 €. Währenddessen sind die Preise für Gewerbeimmobilien vor Ort gestiegen, und ein unabhängiges Gutachten schätzt die Immobilie heute auf 580.000 € aufgrund starker Nachfrage, begrenzten Angebots und kürzlich erfolgter Infrastrukturverbesserungen in der Nähe.

Fehlerhafter LTV: 500.000 € / 350.000 € = 143 % → signalisiert, dass der Kredit überbesichert ist; ein Kreditgeber, der sich ausschließlich auf Buchwerte verlässt, würde ihn möglicherweise ablehnen.

LTV nach aktueller Bewertung: 500.000 € / 580.000 € = 86 % → spiegelt ein realistisches, sicheres Besicherungsniveau wider, das den aktuellen Marktverhältnissen entspricht.

Fabrik

Stellen Sie sich einen kleinen Besteckhersteller vor, der einen Kredit über 200.000 € beantragt. Die Unternehmensbilanz weist Maschinen mit einem Buchwert von 180.000 € nach Abschreibungen aus. Doch die Maschinen wurden kürzlich modernisiert und sind im Wiederverkauf stark nachgefragt, mit einer aktuellen Schätzung von 250.000 €.

LTV nach aktueller Bewertung: 200.000 € / 250.000 € = 80 % → niedriges bis moderates Risiko, das das Verwertungspotenzial korrekt widerspiegelt.

Hier unterschätzen die Buchwerte den tatsächlichen wirtschaftlichen Wert des Sicherungsobjekts, was Investoren oder Kreditgeber über die Besicherungsstärke in die Irre führen könnte.

Fahrzeuge

Ein Logistikunternehmen beantragt einen Kredit über 50.000 €, besichert durch zwei Lastwagen. Die erfassten Zahlen zeigen 60.000 € an, die Abschreibungen über drei Jahre widerspiegeln, doch die aktualisierte Bewertung beträgt 45.000 € aufgrund von Marktsättigung und geringerer Wiederverkaufsnachfrage.

LTV nach aktueller Bewertung: 50.000 € / 45.000 € = 111 % → überbesichert, was auf ein höheres Risiko für den Kreditgeber hinweist.

Dieses Szenario zeigt das gegenteilige Ergebnis: Der Buchwert hat die Sicherheitenstärke überschätzt und setzt Investoren unerwarteten Verlusten aus, falls das Unternehmen scheitert.

Fazit

Die Bedeutung der Unterscheidung zwischen Buchwert und aktueller Bewertung kann bei der Kreditvergabe nicht hoch genug eingeschätzt werden. Ältere dokumentierte Zahlen bieten eine historische, buchhalterische Momentaufnahme eines Vermögenswerts, spiegeln aber oft nicht sein wahres wirtschaftliches oder Verwertungspotenzial wider. Für Investoren im Crowdlending kann die ausschließliche Nutzung von Buchwerten das Risiko entweder unter- oder überschätzen und möglicherweise zu Fehlentscheidungen führen. Unabhängige, aktuelle Gutachten liefern ein realistisches Bild der Sicherheitenstärke.

Plattformen wie Maclear setzen hier auf Best Practices. Jedes Projekt durchläuft eine professionelle, unabhängige Bewertung, und Maclear lässt sogar seine eigenen Bewertungen überprüfen, um Transparenz und Anlegervertrauen zu wahren. Durch die Kombination aus sorgfältiger Sicherheitenbewertung mit strukturellen Schutzmaßnahmen wie einem Rücklagenfonds, hohen Ablehnungsstandards und diversifizierter, Meilenstein-basierter Finanzierung ermöglicht Maclear Investoren, selbstbewusst an Crowdlending-Möglichkeiten teilzunehmen.