年金基金、大学基金、保険会社は、60/40ポートフォリオからプライベートクレジット、インフラ、クラウドレンディングへ資産配分を移しつつあります。利回りを追いかけているからではなく、長期の負債(支払い義務)には、上場市場がもはや安定的に提供しにくい「契約に基づくキャッシュフロー」が必要だからです。

年金基金、大学基金、保険会社は、60/40ポートフォリオからプライベートクレジット、インフラ、クラウドレンディングへ資産配分を移しつつあります。利回りを追いかけているからではなく、長期の負債(支払い義務)には、上場市場がもはや安定的に提供しにくい「契約に基づくキャッシュフロー」が必要だからです。

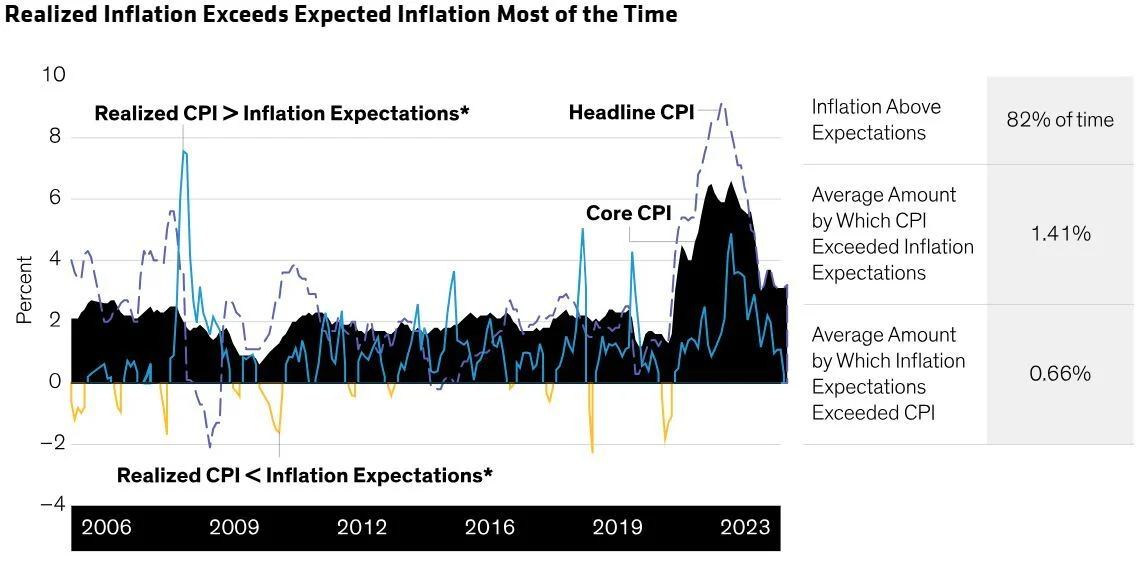

60/40ポートフォリオ(株式60%、債券40%)が標準となったのは、構造的に明確な理由がひとつありました。株式が売られる局面では国債が上昇し、損失を吸収してくれたからです。金利低下とディスインフレが続いた約30年間、この関係は成立していました。しかし2022年に崩れます。世界の総合債券指数は10〜15%下落し(世界債券にとって記録上最悪の年)、同じ年にS&P 500も18%超下落しました。このモデルを定義していたヘッジ機能が失敗したのです。

個人投資家にとっても不快な出来事ですが、機関投資家にとっては「マンデート上の問題」です。年金基金、保険会社、大学基金は、翌年のリターン最大化を目標にしているわけではありません。20〜40年先まで続く負債(支払い義務)を抱えており、四半期ごとに外へ出ていくキャッシュフローに対して、資産側のボラティリティは許容可能な水準でなければなりません。

株式と債券は、金利、インフレ期待、中央銀行政策といった同じマクロ要因で再評価されます。インフレ下の引き締め局面では、これらの力が両資産クラスを同じ方向へ押しやります。元々の「守り」の負の相関が、資本保全が最も重要なタイミングで正の相関に反転してしまうのです。

BlackRockの投資戦略チームもすでにこの構造問題を指摘し、代替となる枠組みを提案しています。同社の50/30/20モデル(株式50%、債券30%、オルタナ20%)は、ポートフォリオの5分の1を非相関資産に明示的に割り当て、機関投資家のアロケーターが向かう方向性を体現しています。

60/40ポートフォリオは、債券が信頼できるヘッジだった時代に機能しました。50/30/20フレームワークは、もはやそうではないと仮定し、それに合わせて再配分します。

本記事の補完記事である「オルタナティブ資産がポートフォリオのボラティリティを下げる仕組み」では、同じ問題を個人投資家の視点から扱っています。機関投資家のケースでは、さらに「負債のマッチング」と「資本のデュレーション(投資期間)」という2つの次元が加わります。

機関投資家は、ある年にベンチマークに勝ったかどうかではなく、定められたリスク枠の中で定義された義務を果たせるかどうかで評価されます。このマンデートには4つの実務的な含意があり、そのいずれも、上場市場では得にくい特性を持つ資産を有利にします。

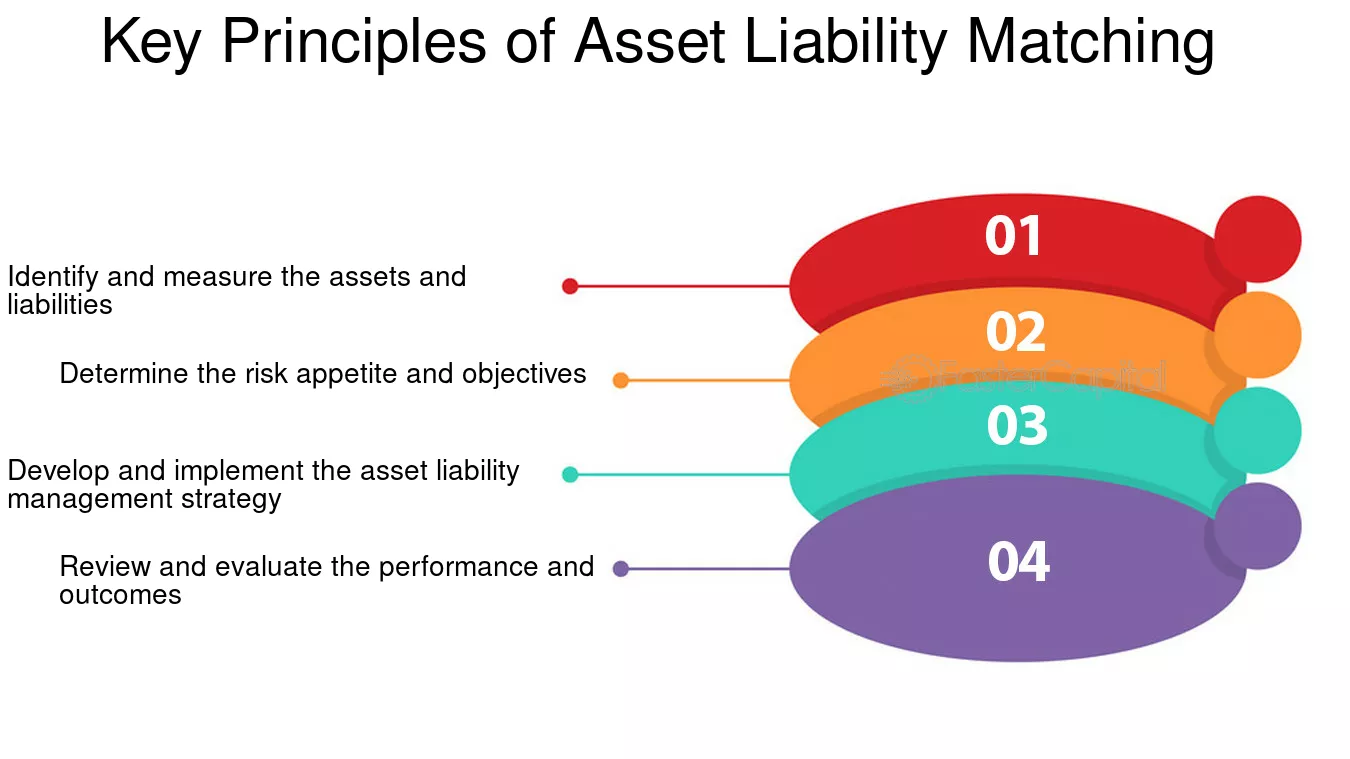

負債主導型運用(LDI)は、機関の資産のタイミングと性質を、支払いに必要なキャッシュフロー(年金給付、保険金、基金の分配など)に合わせる考え方です。以下の4ステップの枠組みは、多くの確定給付年金や保険会社が前提としているものです。

上場株式は短期的なボラティリティを持ち込み、この整合を難しくします。一方、インカム重視のオルタナ(プライベートクレジット、インフラ、農地など)は、契約または規制に基づくキャッシュフロー(しばしばインフレ連動)を生み、時価評価の上場資産よりもLDIマンデートに適合しやすいのです。

機関投資家のパフォーマンスは、積立比率(資産 ÷ 予想負債)、シャープレシオ(ボラティリティ1単位あたりのリターン)、インフォメーションレシオ(トラッキングエラー1単位あたりの超過収益)などで測定されます。これらはいずれも、上場市場と相関の低い資産を組み込むと改善しやすく、これが過去5年に大手運用会社が公表したほぼすべての機関投資家向けモデルポートフォリオにオルタナが登場する構造的な理由です。

長期の負債(支払い義務)があるため、機関投資家はすぐに換金する必要がなく、資本を何年もコミットできます。これにより非流動性はコストではなくプレミアムへと転化します。学術的には非流動性プレミアムと呼ばれるものです。パニック時に売れない資産は、パニック時に値付けで叩かれにくい資産でもあります。30年の負債を抱える立場では、日次の流動性よりもボラティリティ抑制の価値が高いのです。

大きなドローダウンは、損失の確定、ルールに基づくリバランス、あるいは契約条項(コベナンツ)を下回る成績の報告を迫ります。この非対称性は非常に厳しく、50%の損失を取り戻すには100%の上昇が必要です。多くのオルタナ戦略が、担保、資本構成上の優先順位、能動的なリスク管理など「下方保護」を重視して設計されるのは、マンデートが最大化ではなく保全だからです。

機関投資家がオルタナへ再配分する理由として最も多く挙げるのは、インカムの持続性です。上場市場にも配当やクーポンはありますが、基礎となる商品とともに継続的に再評価されます。一方、プライベートローン、インフラのコンセッション、農地リースといった「契約に基づくキャッシュフロー」は挙動が異なり、セカンダリー市場がその資産をどう評価しようと、保有者に対して発生します。

義務的支払いのストリームを管理する機関にとって、これは次の3点で具体的に重要です。

このインカム重視の論理は、規模を問わず健全な分散投資戦略の中核でもあります。機関投資家版は、規模が大きく、期間が長く、キャッシュフロー源泉に対する検証がより厳密なだけです。

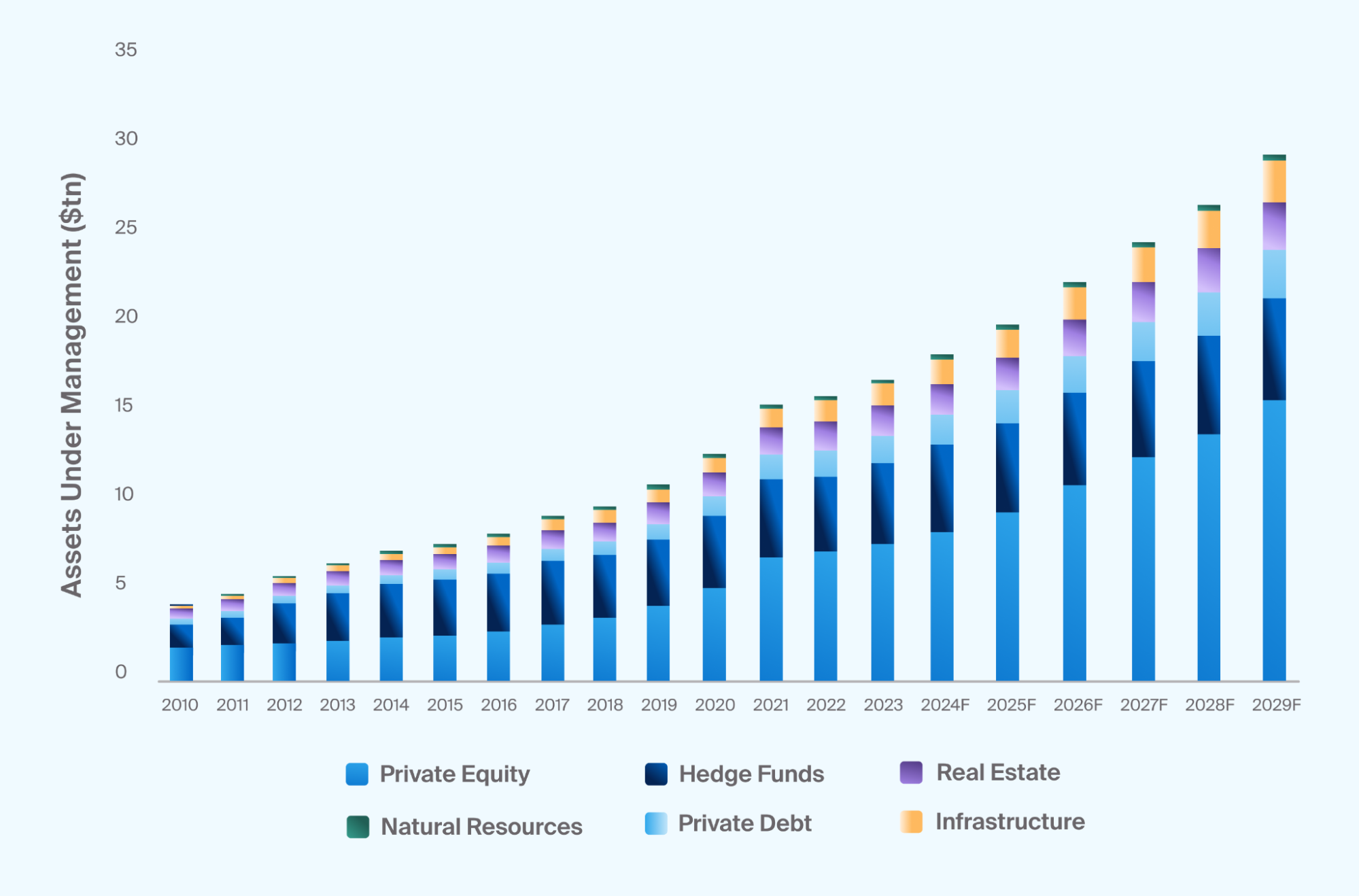

この再配分は予測ではなく、すでにデータに表れています。世界のオルタナ運用資産残高(AUM)は2010年の約4兆ドルから現在は20兆ドル超へ拡大し、2029年には約30兆ドルに迫るという業界予測もあります。プライベートデットとインフラの伸びが最も速いのは、そのインカム特性がLDIマンデートの要請に正面から合致するためです。

配分比率自体はマンデートによって異なります。米国の大規模大学基金やカナダの年金はポートフォリオの40〜60%をオルタナに配分しています。企業年金と生命保険会社は一般に15〜30%です。ソブリン・ウェルス・ファンドは国・地域によって幅があります。ただし、すべてのカテゴリーに共通する方向性は同じで、「増加」です。

機関投資家のスケールでの「オルタナ」は、6つの大分類を包含します。ポートフォリオ内で担う役割はそれぞれ異なり、機関投資家は通常、1つに集中するのではなく複数に分散配分します。

この6つのうち、LDIマンデートとの適合性が最も高いのはプライベートクレジットとインフラです。どちらも、複数年にわたり契約に支えられたキャッシュフローを生み出すからです。クラウドレンディングは、適切に設計されていれば、より小口のチケットサイズでプライベートクレジット領域に位置づきます。つまり、単一の5,000万ドル規模の私募ローンを引き受けられないアロケーターでも、同じリターンドライバーを狙いやすくなります。

計算は単純です。既存ポートフォリオと相関の低い資産で上場市場エクスポージャーの一部を置き換えると、分散の式における共分散項が小さくなるため、全体の分散(ひいてはボラティリティ)が低下します。

| 配分 | 構成 | 推定ポートフォリオ・ボラティリティ |

|---|---|---|

| ベースライン | 株式60% · 債券40% | ~10.0% |

| BlackRockフレームワーク | 株式50% · 債券30% · オルタナ20% | ~8.3% |

| 大学基金型 | 株式40% · 債券20% · オルタナ40% | ~7.1% |

前提:株式ボラ16%、債券ボラ6%、オルタナボラ5%、株式–債券相関0.4、オルタナ–上場相関0.2。推定値であり、実際の結果は具体的な商品、比率、実現相関に依存します。

ボラティリティ低下は、オルタナが絶対的に安全だからではありません。相関が低いからです。たとえば、他の資産と独立して動くボラ5%の資産の方が、すべてと同じ方向に動くボラ4%の資産よりも、ポートフォリオ全体の分散を大きく下げられます。

上で述べた利点は、理論と一致する構造を備えたプラットフォームでのみ実現します。リスクを過小評価し、担保を省き、回収メカニズムもないクラウドレンディングは、プライベートクレジットのようには振る舞いません。無担保ハイイールドのポジションのように振る舞います。機関投資家はそれを買いませんし、機関投資家型のキャッシュフローエクスポージャーを求める個人投資家も避けるべきです。

スイス拠点のMaclearは、機関投資家がプライベートクレジットで用いる規律を中核に据えて設計されています。Maclearのリスク管理を定義する要素は4つです。

これらを組み合わせた結果、リターン特性はオルタナの中でもインカム重視の領域に位置します。契約利息、明確な返済スケジュール、担保、そして問題が起きた時に動く運用者。これは、機関投資家がプライベートクレジットの規模を決める際に求める特性そのものです。手数料、スコアリング、プロビジョン・ファンド、セカンダリー・マーケットなどの仕組みは、Maclear FAQナレッジベースで文書化されています。

Maclear AGはスイス拠点のP2Pレンディング/クラウドレンディング・プラットフォームで、スイスの金融規制の下、ノンバンク部門における金融仲介業者として運営され、PolyReg SROのメンバーです。欧州の事業者向けローンに注力しており、借り手、法域、回収手段を欧州全体に分散させることで、単一国ショックが損失を集中させないようにしています。

各プロジェクトは格付けされ、担保が設定され、条件・グレード・返済スケジュールを完全に透明化したうえでトランシェ形式で投資家に提供されます。リターンは市場での再評価ではなく、契約利息の支払いから生まれます。

レンディングの全体像の中でのMaclearの位置づけをより深く知りたい方は、P2Pレンディング完全ガイドおよびP2P個人向け vs 事業者向けレンディングの比較をご覧ください。

募集中のプロジェクトを見る →60/40ポートフォリオは、株式が下落すると債券が上昇することを前提にしています。しかしその負の相関は2022年に崩れ、世界の債券指数は株式が18%超下落する局面と同時に10〜15%下落しました。さらに機関投資家は長期の負債(支払い義務)を抱えており、上場市場の価格再評価の影響下ではその負債に見合う設計が難しくなります。こうした理由から、プライベートクレジット、インフラなどの「契約型キャッシュフロー資産」へと再配分を進めています。

配分はマンデートによって異なりますが、世界のオルタナAUMは2010年の約4兆ドルから現在は20兆ドル超へ拡大し、2029年には約30兆ドルに迫るという業界予測もあります。大規模な大学基金やカナダの年金はポートフォリオの40〜60%をオルタナに配分しており、企業年金や保険会社は一般に15〜30%です。

負債主導型運用(LDI)は、機関の資産のタイミングと性質を、支払いに必要なキャッシュフロー(年金給付、保険金、基金の分配など)に合わせる考え方です。上場株式は短期的な価格変動を持ち込み、この整合を難しくします。一方、プライベートクレジット、インフラ、農地といったインカム重視のオルタナは、契約または規制に基づくキャッシュフロー(しばしばインフレ連動)を生み、時価評価の上場資産よりもLDIの要請に適合しやすいのです。

世界のAUMベースで大きいのは、プライベートエクイティ、ヘッジファンド、不動産、プライベートデット(ダイレクトレンディングやクラウドレンディングを含む)、インフラ、天然資源です。この10年で最も成長が速かったのはプライベートデットとインフラで、契約に基づくインカム特性とインフレ連動性という、現下のマクロ環境で機関投資家が最も必要とする2つの特徴に支えられています。

クラウドレンディングはプライベートクレジットの一形態です。担保、体系化された審査、段階的な資本投下、プロビジョン・ファンド、能動的な回収といった機関投資家レベルの規律をプラットフォームが適用する場合に、機関投資家型ポートフォリオに適します。これらが欠けると、クラウドレンディングは無担保ハイイールドのポジションのような挙動になり得ます。Maclearのスイス拠点プラットフォームは、まさにその規律を軸に設計されています。

いいえ。Maclearはバイバック(買戻し)保証を提供しておらず、リターンも保証されません。リターンは借り手のパフォーマンスに依存します。Maclearは担保、プロビジョン・ファンド(プロジェクト手数料から積み立てる準備金で、一時的な返済困難をカバーするために使用)、および継続的な借り手モニタリングによってリスクを低減します。プロビジョン・ファンドは個別債権に対する買戻し保証ではありません。

いいえ。Maclear AGはスイス拠点のプラットフォームで、スイスの金融規制の下、ノンバンク部門における金融仲介業者として運営されています。MaclearはPolyReg SROのメンバーであり、AML、KYC、GDPR要件に準拠しています。FINMAのフィンテックライセンスは将来計画の一部であり、現時点のステータスではありません。

Maclear AGはスイスに本社を置く、P2Pレンディングおよびクラウドレンディングのプラットフォームです。同社はノンバンク部門における金融仲介業者として運営され、PolyReg SROのメンバーとして、AML、KYC、GDPRを含むスイスの金融規制に準拠しています。Maclearは、個人投資家および適格投資家に対し、審査済みの事業者向けローン機会へのアクセスを提供し、内蔵のリスク評価、プロビジョン・ファンド、流動性のためのセカンダリー・マーケットを備えています。

本記事の内容は情報提供および教育目的のみで提供されています。投資、金融、税務、または法的助言を構成するものではありません。P2Pレンディングおよびクラウドレンディング投資には、元本の一部または全部を失うリスクがあります。過去の実績は将来の結果を示唆するものではありません。セカンダリー・マーケットでの流動性は保証されません。読者は、金融上の意思決定を行う前に、独自の調査を実施し、資格を有するアドバイザーに相談してください。商品・サービスの提供可否は、一部の法域で制限される場合があります。

リテール規模で、機関投資家型のプライベートクレジットにアクセスしませんか?Maclearの募集中プロジェクトをチェックしてください。いずれも格付け、担保の詳細、トランシェ構造を明示しています。

募集中プロジェクトを見る