Pourquoi les investisseurs institutionnels se tournent vers les investissements alternatifs

07.05.2026

7

Mis à jour :

28.07.2026

Les fonds de pension, les fonds de dotation et les assureurs réallouent leurs portefeuilles du modèle 60/40 vers le crédit privé, les infrastructures et le crowdlending — non par chasse au rendement, mais parce que des passifs de long terme exigent des flux de trésorerie contractuels que les marchés cotés ne fournissent plus de manière fiable.

Pourquoi le modèle 60/40 ne correspond plus à un mandat institutionnel

Le portefeuille 60/40 — 60% actions, 40% obligations — s’est imposé pour une raison structurelle : lorsque les actions chutaient, les obligations d’État montaient et absorbaient la perte. Pendant trois décennies de baisse des taux et de désinflation, cette relation a tenu. En 2022, elle s’est rompue. Les indices obligataires mondiaux agrégés ont reculé de 10–15% — la pire année jamais enregistrée pour les obligations mondiales — tandis que le S&P 500 baissait de plus de 18% la même année. La couverture au cœur du modèle a cessé de fonctionner.

Pour un investisseur particulier, c’est inconfortable. Pour une institution, c’est un problème de mandat. Les fonds de pension, les assureurs et les fonds de dotation n’optimisent pas le rendement de l’année prochaine. Ils ont des passifs qui s’étendent sur vingt à quarante ans, et la volatilité de l’actif doit rester supportable au regard des sorties de trésorerie trimestrielles.

Comment l’inflation fait-elle réellement sauter la couverture 60/40 ?

Actions et obligations se revalorisent en fonction des mêmes variables macro — taux d’intérêt, anticipations d’inflation, politique des banques centrales. Dans un cycle de resserrement inflationniste, ces forces poussent les deux classes d’actifs dans le même sens. La corrélation négative protectrice devient positive précisément au moment où la préservation du capital compte le plus.

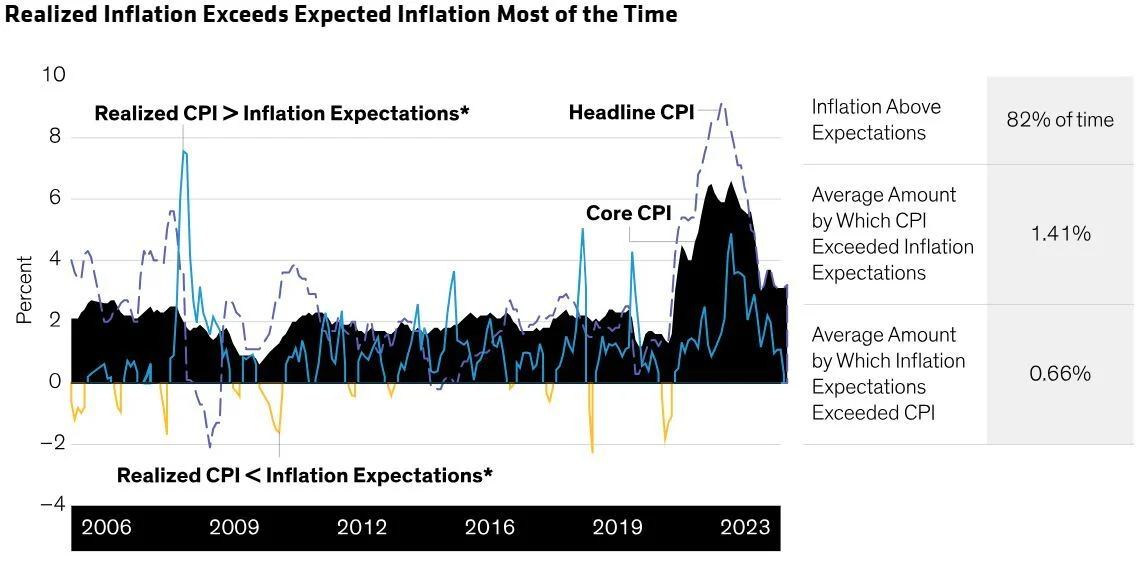

L’inflation réalisée a dépassé les anticipations 82% du temps depuis 2006, avec un dépassement moyen de 1,41 point de pourcentage. C’est l’environnement macro dans lequel la couverture traditionnelle 60/40 se dégrade. Source : Bloomberg, données BLS 2006–2023.

L’équipe de stratégie d’investissement de BlackRock a déjà pointé ce problème structurel et proposé un cadre de remplacement. Leur modèle 50/30/20 — 50% actions, 30% obligations, 20% alternatifs — réserve explicitement un cinquième du portefeuille à des actifs non corrélés, et reflète la direction que prennent les allocateurs institutionnels.

Le portefeuille 60/40 fonctionnait quand les obligations constituaient une couverture fiable. Le cadre 50/30/20 part du principe que ce n’est plus le cas — et réalloue en conséquence.

Comment fonctionne réellement la gestion des risques institutionnelle

Les institutions sont évaluées sur leur capacité à honorer des obligations définies, dans des paramètres de risque définis — pas sur leur capacité à battre un indice une année donnée. Ce mandat a quatre implications pratiques, chacune favorisant des actifs que les marchés cotés ne produisent pas.

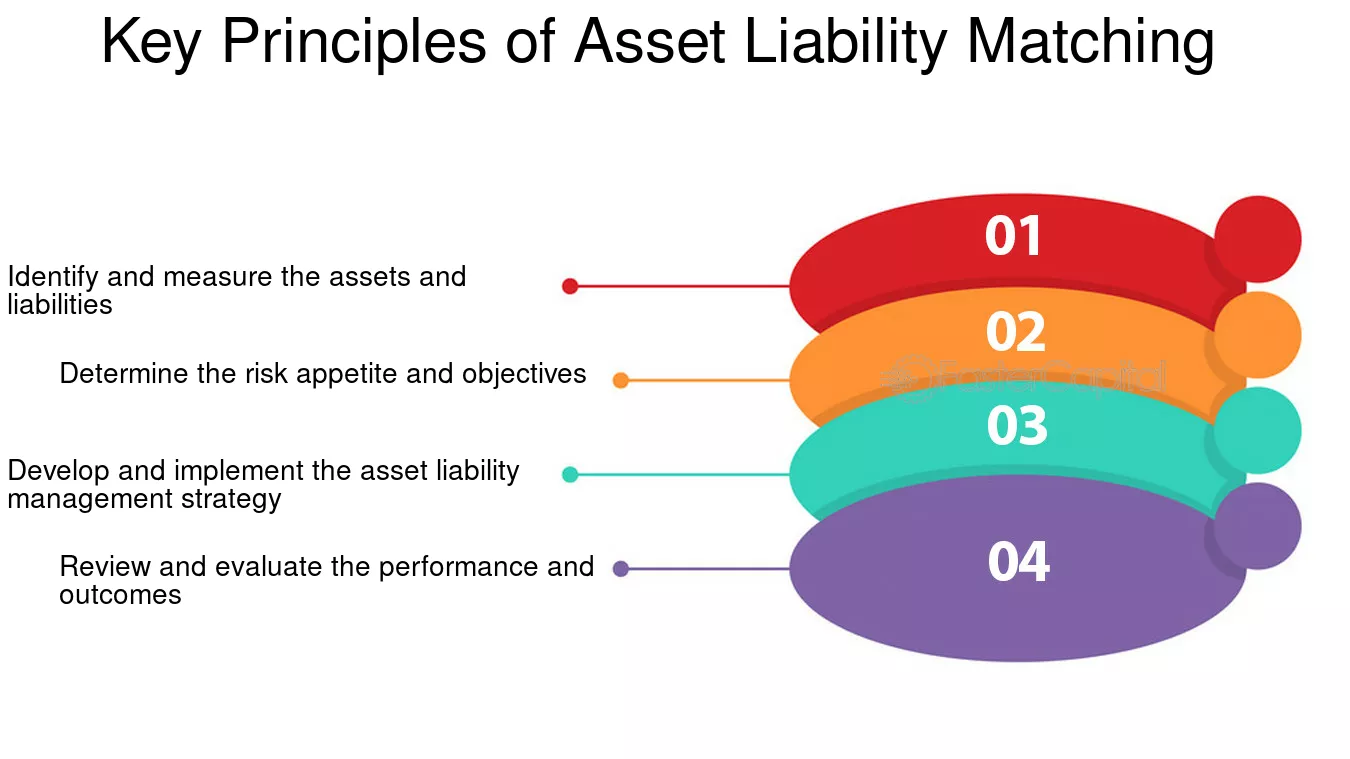

Qu’est-ce que l’investissement guidé par les passifs (LDI) ?

L’investissement guidé par les passifs (LDI) aligne le calendrier et la nature des actifs d’une institution sur les flux qu’elle doit verser — pensions, sinistres, distributions de dotation. Le cadre en quatre étapes ci-dessous est celui dans lequel opèrent la plupart des fonds de pension à prestations définies et des assureurs.

Le cadre en quatre étapes d’adossement actif–passif. Identifier, définir l’appétence au risque, mettre en œuvre et revoir. Source : Aurora Training Advantage.

Les actions cotées introduisent une volatilité de court terme qui complique cet alignement. Les alternatifs orientés revenus — crédit privé, infrastructures et terres agricoles — produisent des flux contractuels ou régulés, souvent indexés à l’inflation, ce qui correspond bien mieux à un mandat LDI que des actifs cotés valorisés au marché.

Comment mesure-t-on le rendement ajusté du risque au niveau institutionnel ?

La performance institutionnelle se mesure avec des indicateurs comme le ratio de couverture (actifs ÷ passifs projetés), le ratio de Sharpe (rendement par unité de volatilité) et l’information ratio (rendement actif par unité d’erreur de suivi). Les trois s’améliorent lorsque le mix d’actifs inclut des actifs décorrélés des marchés cotés — raison structurelle pour laquelle les alternatifs figurent dans tous les portefeuilles modèles institutionnels publiés par les grands gestionnaires d’actifs au cours des cinq dernières années.

Pourquoi l’illiquidité aide-t-elle réellement les portefeuilles institutionnels ?

Des passifs de long terme permettent aux institutions d’immobiliser du capital pendant des années sans avoir besoin de vendre. L’illiquidité passe alors d’un coût à une prime — ce que les universitaires appellent la prime d’illiquidité. Les actifs qu’on ne peut pas vendre dans la panique sont aussi ceux qu’on ne dévalorise pas dans la panique. Pour un passif à trente ans, cet amortisseur de volatilité vaut davantage que la liquidité quotidienne.

Pourquoi la préservation du capital compte-t-elle plus que le potentiel de hausse ?

De fortes baisses obligent les institutions à cristalliser des pertes, à rééquilibrer selon des règles, ou à publier une performance sous les seuils contractuels. L’asymétrie est sévère : une perte de 50% exige un gain de 100% pour revenir au point de départ. De nombreuses stratégies alternatives sont conçues avec une protection à la baisse — garanties, priorité dans la structure du capital, ou gestion active du risque — précisément parce que le mandat est la préservation, pas la maximisation.

Pourquoi les flux de trésorerie contractuels sont devenus l’enjeu central

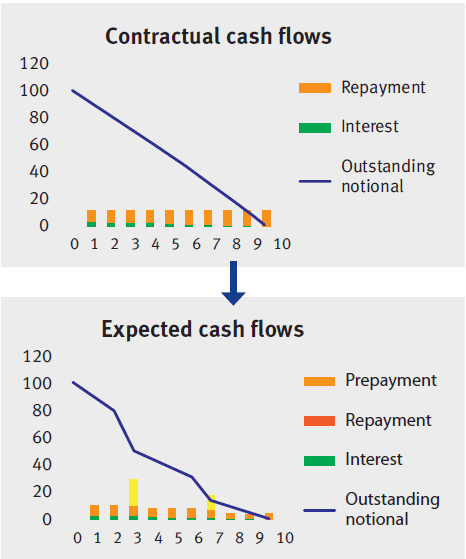

La raison la plus souvent citée par les allocateurs institutionnels pour se réallouer vers les alternatifs est la robustesse des revenus. Les dividendes et coupons existent sur les marchés cotés, mais ils sont revalorisés en continu avec l’instrument sous-jacent. Un flux contractuel issu d’un prêt privé, d’une concession d’infrastructure ou d’un bail agricole se comporte différemment — il revient au détenteur indépendamment du prix auquel le marché secondaire pense que l’actif devrait se négocier.

Flux de trésorerie contractuels vs flux attendus sur un prêt privé. Les intérêts s’accumulent независимоamment du sentiment de marché ; le calendrier de remboursement anticipé influe sur la durée réalisée. Source : illustration sectorielle.

Pour une institution qui gère un flux d’obligations, cela compte de trois façons concrètes :

VisibilitéDes échéanciers contractuels permettent aux équipes ALM de prévoir les entrées trimestre par trimestre, réduisant la dépendance à l’appréciation du capital, qui peut — ou non — se matérialiser au moment opportun.

IsolationLes revenus d’infrastructures régulées ou de prêts senior garantis sont moins sensibles au sentiment de court terme, ce qui atténue la volatilité du portefeuille lors des phases où les marchés cotés se revalorisent au gré des titres macroéconomiques.

Indexation à l’inflationDe nombreux actifs alternatifs à flux — services publics, autoroutes à péage, immobilier indexé sur les baux — intègrent l’indexation à l’inflation directement dans le contrat. Étant donné que l’inflation réalisée a dépassé les anticipations 82% du temps sur les 17 dernières années, cette indexation n’est pas optionnelle pour un passif de longue durée.

CapitalisationQuand une part significative des rendements provient de revenus en cash plutôt que de gains « mark-to-market », les baisses sont moins profondes et les reprises plus rapides — parce que les flux continuent de capitaliser pendant le creux.

C’est la même logique orientée revenus qui sous-tend une stratégie de diversification solide, quelle que soit l’échelle. La version institutionnelle est simplement plus grande, plus longue et plus exigeante sur l’origine des flux.

Quelles classes d’actifs alternatifs les institutions privilégient-elles, et à quelle échelle ?

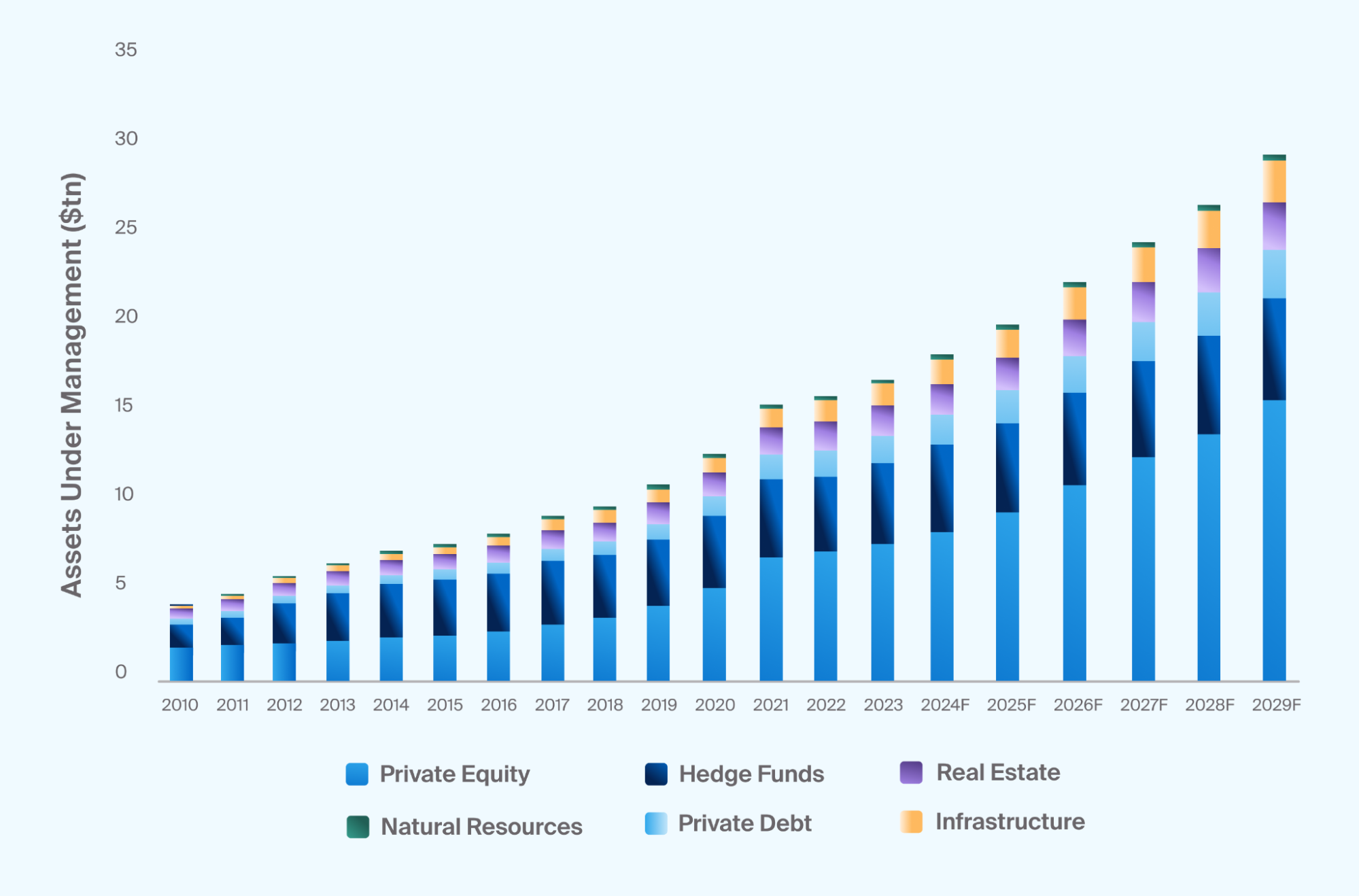

La réallocation n’est pas une prévision — elle est déjà visible dans les données. Les actifs alternatifs mondiaux sous gestion sont passés d’environ 4 000 milliards de dollars en 2010 à plus de 20 000 milliards aujourd’hui, avec des projections sectorielles proches de 30 000 milliards d’ici 2029. La dette privée et les infrastructures ont le plus progressé, car leur profil de revenus correspond exactement à ce que requièrent les mandats guidés par les passifs.

Encours mondial d’actifs alternatifs par classe, 2010–2029F (en milliers de milliards USD). Le private equity reste la plus grande catégorie en AUM, mais la dette privée et les infrastructures croissent le plus vite. Source : Preqin / estimations sectorielles.

~$20T

Encours mondial d’alternatifs aujourd’hui

~$30T

Projection 2029

82%

Part du temps où l’inflation a battu les attentes (2006–23)

40–60%

Part d’alternatifs dans les grands endowments & retraites canadiennes

Les allocations varient selon le mandat. Les grands fonds de dotation américains et les régimes de retraite canadiens détiennent 40–60% de leurs portefeuilles en alternatifs. Les fonds de pension d’entreprise et les assureurs vie détiennent généralement 15–30%. Les fonds souverains varient fortement selon les pays. La tendance est la même partout : à la hausse.

Quelles sont les six catégories dans lesquelles les institutions allouent ?

Le terme « alternatifs » recouvre six grandes catégories à l’échelle institutionnelle. Elles jouent des rôles différents dans un portefeuille — et une institution alloue généralement à plusieurs plutôt que de se concentrer sur une seule.

Participation au capital

Private equity

LBO, capital croissance, secondaries. Rendements générés par l’amélioration opérationnelle et l’exécution stratégique plutôt que par l’expansion des multiples sur les marchés cotés. Blocages longs, mais historiquement le rendement espéré le plus élevé dans la poche d’alternatifs.

Prêt contractuel

Crédit privé

Prêts directs à des entreprises de taille intermédiaire, prêts adossés à des actifs, financement spécialisé. Taux variable, souvent senior garanti. La catégorie d’alternatifs à la croissance la plus rapide depuis 2015 — portée exactement par le profil de revenus dont les institutions ont besoin.

Prêt privé direct à l’échelle retail

Crowdlending

Un instrument de crédit privé structuré pour l’accès direct des investisseurs. Quand la plateforme applique une discipline institutionnelle — garanties, analyse structurée, décaissement par tranches, recouvrement — le profil de rendement reflète celui du crédit privé, avec des tickets plus petits.

Actifs réels de longue durée

Infrastructures

Services publics, autoroutes à péage, transport d’énergie, infrastructures de données. Revenus de concession de longue durée, souvent régulés et indexés à l’inflation. Un quasi-adossement parfait pour des fonds de pension avec des obligations à 30 ans.

Actifs réels générateurs de revenus

Immobilier & terres agricoles

Revenus locatifs et loyers de baux, souvent avec répercussion de l’inflation. La demande de logement et de production alimentaire est structurellement peu élastique, ce qui atténue la volatilité cyclique par rapport aux REIT cotés.

Rendement absolu

Hedge funds

Stratégies market-neutral, arbitrage, macro et event-driven. Utilisées surtout comme diversifiant plutôt que comme moteur de performance. Très dépendant du gérant — les résultats tiennent davantage à la sélection qu’à l’exposition à la catégorie.

Parmi ces six catégories, le crédit privé et les infrastructures sont les plus compatibles avec un mandat LDI, car tous deux produisent des flux de trésorerie adossés à des contrats sur des horizons pluriannuels. Le crowdlending, lorsqu’il est correctement structuré, s’inscrit dans la catégorie du crédit privé avec des tickets plus petits — ce qui le rend accessible aux allocateurs qui ne peuvent pas analyser un prêt privé unique de 50 millions de dollars mais veulent les mêmes moteurs de performance.

Comment une poche de 20% d’alternatifs modifie-t-elle réellement la volatilité d’un portefeuille ?

La mécanique est simple. Remplacer une partie de l’exposition aux marchés cotés par des actifs faiblement corrélés au portefeuille existant réduit la variance totale, car le terme croisé dans la formule de variance diminue lorsque la corrélation est faible.

Exemple chiffré — purement illustratif

Volatilité d’un 60/40 vs un 50/30/20 (alts à ρ = 0,2)

Allocation

Composition

Volatilité estimée du portefeuille

Référence

60% actions · 40% obligations

~10,0%

Cadre BlackRock

50% actions · 30% obligations · 20% alts

~8,3%

Style endowment

40% actions · 20% obligations · 40% alts

~7,1%

Hypothèses : vol actions 16%, vol obligations 6%, vol alts 5%, corrélation actions–obligations 0,4, corrélation alts–marchés cotés 0,2. Estimations uniquement — les résultats réels dépendent des instruments, des pondérations et des corrélations réalisées.

La baisse de volatilité ne vient pas du fait que les alternatifs seraient « plus sûrs » en absolu. Elle vient de la faible corrélation : un actif à 5% de volatilité qui évolue indépendamment du reste réduit davantage la variance totale qu’un actif à 4% de volatilité qui bouge avec tout le monde.

Comment Maclear apporte une discipline institutionnelle au crowdlending

Les bénéfices décrits ci-dessus ne se matérialisent que sur des plateformes dont la structure correspond à la théorie. Une plateforme de crowdlending qui sous-tarife le risque, ignore les garanties ou ne dispose d’aucun mécanisme de recouvrement ne se comporte pas comme du crédit privé — mais comme une position high yield non sécurisée. Les allocateurs institutionnels n’achètent pas cela, et les investisseurs particuliers qui recherchent une exposition à des flux de trésorerie « style institutionnel » ne devraient pas non plus.

Maclear, basée en Suisse, est construite spécifiquement autour de la discipline que les allocateurs institutionnels appliquent au crédit privé. Quatre éléments définissent la gestion du risque chez Maclear :

Analyse de crédit rigoureuse

Chaque emprunteur passe par le système public de notation des emprunteurs de Maclear (AAA à D), calqué sur les standards des agences internationales, et reçoit un score de risque interne sur une échelle de 1 à 10 avant d’être proposé aux investisseurs.

Protection à deux niveaux

Chaque prêt Maclear est adossé à des garanties réservées. Un Provision Fund distinct — alimenté par les commissions de projet — se place derrière, conçu pour couvrir des difficultés temporaires de remboursement avant qu’elles n’affectent les rendements des investisseurs. Le Provision Fund n’est pas une garantie de rachat sur des créances individuelles.

Déploiement du capital par étapes

Les prêts Maclear sont débloqués par tranches définies. La performance de chaque tranche est observée avant de libérer la suivante — permettant aux investisseurs de renforcer leur exposition sur des projets qui font déjà leurs preuves.

Recouvrement transfrontalier

En cas de défaut, Maclear agit directement comme agent de recouvrement des garanties et pilote les procédures juridiques dans plusieurs juridictions pour le compte des investisseurs. Le recouvrement fait partie intégrante de la plateforme, il n’est pas externalisé.

L’effet combiné donne un profil de rendement situé du côté « revenus » du spectre des alternatifs : intérêts contractuels, échéancier de remboursement défini, garanties, et un gestionnaire qui intervient quand quelque chose se passe mal. C’est exactement le profil que recherchent les allocateurs institutionnels lorsqu’ils dimensionnent le crédit privé. Les mécanismes — frais, scoring, Provision Fund, marché secondaire — sont documentés dans la base de connaissances FAQ de Maclear.

Focus — Maclear AG

Crowdlending basé en Suisse avec une discipline de niveau institutionnel

Maclear AG est une plateforme suisse de prêt P2P et de crowdlending qui opère comme intermédiaire financier dans le secteur non bancaire, conformément à la réglementation financière suisse, et est membre de PolyReg SRO. La plateforme se concentre sur des prêts aux entreprises européennes — emprunteurs, juridictions et options de recouvrement répartis à travers l’Europe afin qu’un choc sur un seul pays ne concentre pas les pertes.

Chaque projet est noté, garanti et proposé aux investisseurs en tranches, avec une transparence complète sur les conditions, la notation et le calendrier de remboursement. Les rendements proviennent des intérêts contractuels — pas de la revalorisation de marché.

Le portefeuille 60/40 supposait que les obligations couvriraient les actions. En 2022, les deux classes ont reculé de concert (obligations 10–15%, S&P 18%+), et l’hypothèse a volé en éclats. Les institutions ont besoin d’un nouveau cadre — la plupart des grands allocateurs évoluent vers un mix 50/30/20, voire davantage.

Les mandats institutionnels sont dictés par des passifs de long terme, pas par les rendements annuels. L’investissement guidé par les passifs (LDI) exige des actifs produisant des flux contractuels ou régulés — exactement le profil que les marchés cotés ne fournissent plus de manière fiable.

Les encours mondiaux d’alternatifs sont passés d’environ 4 000 milliards de dollars en 2010 à plus de 20 000 milliards aujourd’hui, avec 30 000 milliards projetés d’ici 2029. La dette privée et les infrastructures croissent le plus vite, car leur profil de revenus correspond le mieux aux mandats guidés par les passifs.

L’inflation réalisée a dépassé les anticipations 82% du temps depuis 2006, avec un dépassement moyen de 1,41 point de pourcentage. Des revenus indexés à l’inflation (infrastructures, immobilier, crédit privé à taux variable) ne sont plus optionnels pour des portefeuilles de longue durée.

Une poche de 20% d’alternatifs à ρ = 0,2 réduit d’environ 17% la volatilité d’un 60/40. Cette baisse vient de la faible corrélation, pas de la sécurité intrinsèque de chaque actif.

Le crowdlending s’inscrit dans la poche « crédit privé » — mais seulement si la plateforme applique une discipline institutionnelle : garanties, analyse structurée, déblocage par tranches et recouvrement actif. La plateforme suisse de Maclear est construite précisément autour de cette discipline.

Questions fréquentes

Pourquoi les investisseurs institutionnels s’éloignent-ils du portefeuille 60/40 ?

Le portefeuille 60/40 repose sur l’idée que les obligations montent quand les actions baissent. Cette corrélation négative s’est brisée en 2022, lorsque les indices obligataires mondiaux ont reculé de 10–15% en même temps qu’une baisse de plus de 18% des actions. Les institutions font aussi face à des passifs de long terme que la revalorisation des marchés cotés rend difficiles à couvrir, d’où leur réallocation vers le crédit privé, les infrastructures et d’autres actifs à flux de trésorerie contractuels.

Quelle allocation aux actifs alternatifs détiennent les investisseurs institutionnels ?

Les allocations varient selon le mandat, mais les encours mondiaux d’alternatifs sont passés d’environ 4 000 milliards de dollars en 2010 à plus de 20 000 milliards aujourd’hui, avec des projections sectorielles proches de 30 000 milliards d’ici 2029. Les grands fonds de dotation et les régimes de retraite canadiens détiennent 40–60% de leurs portefeuilles en alternatifs ; les fonds de pension d’entreprise et les assureurs détiennent généralement 15–30%.

Qu’est-ce que l’investissement guidé par les passifs (LDI) et comment les alternatifs s’y intègrent-ils ?

L’investissement guidé par les passifs (LDI) aligne le calendrier et la nature des actifs d’une institution sur les flux qu’elle doit verser — pensions, sinistres, distributions de dotation. Les actions cotées introduisent une volatilité de court terme qui complique cet alignement. Des alternatifs orientés revenus comme le crédit privé, les infrastructures et les terres agricoles produisent des flux contractuels ou régulés, souvent indexés à l’inflation, ce qui correspond mieux à un mandat LDI que des actifs cotés valorisés au marché.

Quelles classes d’actifs alternatifs les institutions privilégient-elles le plus ?

Les plus grandes catégories en encours mondial (AUM) sont le private equity, les hedge funds, l’immobilier, la dette privée (dont le direct lending et le crowdlending), les infrastructures et les ressources naturelles. La dette privée et les infrastructures ont le plus progressé sur la dernière décennie, portées par leur profil de revenus contractuels et leur indexation à l’inflation — les deux caractéristiques dont les institutions ont le plus besoin dans le régime macro actuel.

Le crowdlending est-il adapté à des portefeuilles de type institutionnel ?

Le crowdlending est une forme de crédit privé. Il convient à des portefeuilles de type institutionnel lorsque la plateforme applique une discipline de niveau institutionnel — garanties, analyse structurée du risque, déploiement du capital par étapes, fonds de provision et recouvrement actif. Sans cela, le crowdlending se comporte comme une position high yield non sécurisée. La plateforme suisse de Maclear est construite précisément autour de cette discipline.

Maclear garantit-elle les rendements ou un rachat (buyback) ?

Non. Maclear ne propose pas de garantie de rachat, et les rendements ne sont pas garantis — ils dépendent de la performance de l’emprunteur. Maclear atténue le risque via des garanties, un Provision Fund (une réserve constituée à partir des commissions de projet, utilisée pour couvrir des difficultés temporaires de remboursement) et un suivi continu des emprunteurs. Le Provision Fund n’est pas une garantie de rachat sur des créances individuelles.

Maclear est-elle régulée par la FINMA ?

Non. Maclear AG est une plateforme suisse qui opère comme intermédiaire financier dans le secteur non bancaire, conformément à la réglementation financière suisse. Maclear est membre de PolyReg SRO et respecte les exigences AML, KYC et GDPR. Une licence Fintech FINMA fait partie des projets futurs de l’entreprise, pas de son statut actuel.

À propos de Maclear

Maclear AG est une plateforme suisse de prêt P2P et de crowdlending dont le siège est en Suisse. L’entreprise opère comme intermédiaire financier dans le secteur non bancaire et est membre de PolyReg SRO, conformément à la réglementation financière suisse, notamment AML, KYC et GDPR. Maclear offre aux investisseurs particuliers et qualifiés un accès à des opportunités de prêts aux entreprises sélectionnées, avec une évaluation du risque intégrée, un Provision Fund et un marché secondaire pour la liquidité.

Avertissement

Le contenu de cet article est fourni à des fins d’information et d’éducation uniquement. Il ne constitue pas un conseil en investissement, financier, fiscal ou juridique. Les investissements en prêts P2P et en crowdlending comportent un risque de perte partielle ou totale du capital. Les performances passées ne préjugent pas des résultats futurs. La liquidité sur un marché secondaire n’est pas garantie. Les lecteurs doivent effectuer leurs propres recherches et consulter des conseillers qualifiés avant de prendre toute décision financière. La disponibilité des produits et services peut être restreinte dans certaines juridictions.

Prêt à accéder à du crédit privé « style institutionnel » à l’échelle retail ? Parcourez les projets en cours de Maclear — chacun avec une notation complète, le détail des garanties et une structure par tranches.