养老金基金、捐赠基金与保险机构正把资金从60/40组合转向私募信贷、基础设施与众筹借贷——并非因为追逐更高收益,而是因为长期负债需要契约性现金流,而公开市场已无法稳定、可靠地提供。

养老金基金、捐赠基金与保险机构正把资金从60/40组合转向私募信贷、基础设施与众筹借贷——并非因为追逐更高收益,而是因为长期负债需要契约性现金流,而公开市场已无法稳定、可靠地提供。

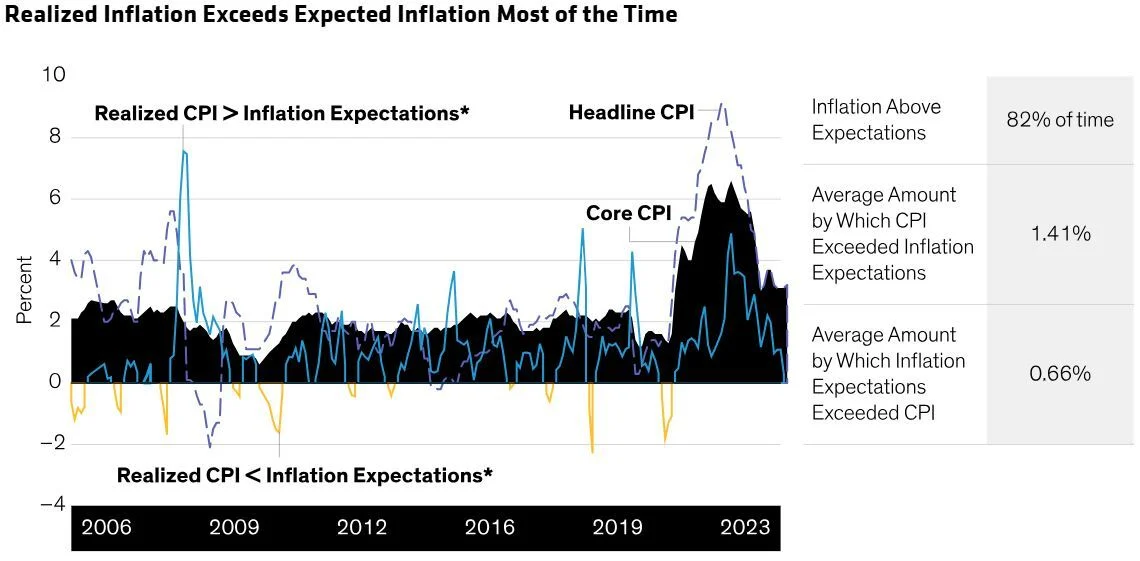

60/40组合——60%股票、40%债券——之所以成为默认配置,源于一个结构性原因:当股票遭遇抛售时,政府债券往往会上涨并吸收损失。在过去三十年利率下行与通胀回落的背景下,这种关系一直成立。但在2022年它失效了。综合全球债券指数下跌了10–15%——创下全球债券史上最差年度之一——同年标普500也下跌超过18%。定义该模型的对冲机制失灵了。

对个人投资者而言,这令人不适;对机构而言,这是“使命不匹配”的问题。养老金基金、保险公司与捐赠基金并不是在优化明年的收益。它们背负着长达二十到四十年的负债,资产端的波动必须能够与每季度必须支出的现金流相匹配、可承受。

股票与债券会基于相同的宏观变量进行重定价——利率、通胀预期与央行政策。在通胀压力下的紧缩周期中,这些力量会把两类资产推向同一个方向。原本提供保护的负相关会在最需要保本时转为正相关。

贝莱德(BlackRock)的投资策略团队已指出这一结构性问题,并提出替代框架。他们的50/30/20模型——50%股票、30%固定收益、20%另类资产——明确将组合的五分之一划分给低相关资产,这也代表了机构配置者正在前往的方向。

本文的姊妹篇——另类资产如何降低组合波动——从私人投资者视角讨论同一问题。机构案例则额外加入两层维度:负债匹配与资本期限。

衡量机构表现的关键,是它们能否在既定风险约束下履行既定义务——而不是某一年是否跑赢基准。该使命带来四个现实含义,而每一个都更偏好公开市场难以提供的资产形态。

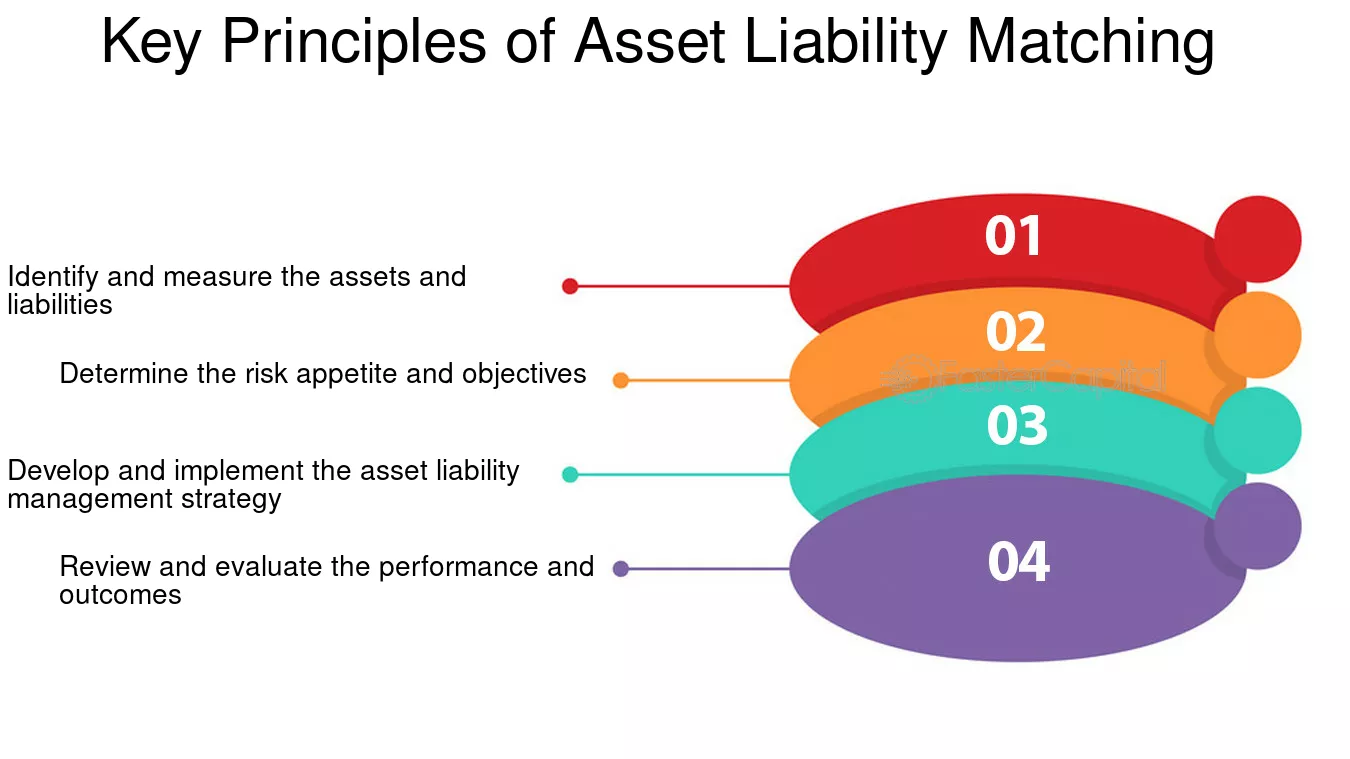

负债驱动投资(LDI)将机构资产的时间结构与属性与其必须支付的现金流对齐——包括养老金、理赔与捐赠基金支出。下面的四步框架,是大多数既定给付型养老金与保险公司所遵循的运作方式。

公开股票带来短期波动,使匹配变得更复杂。以收益为导向的另类资产——如私募信贷、基础设施与农地——能产生契约性或受监管的现金流,且常与通胀挂钩,比按市值计价的公开市场资产更符合LDI使命。

机构绩效通常用资金充足率(资产÷预计负债)、夏普比率(单位波动的回报)以及信息比率(单位跟踪误差的超额回报)等指标衡量。当资产组合中纳入与公开市场低相关的资产时,这三项指标往往都会改善——这也是为何过去五年大型资管机构发布的每一份机构模型组合中都出现“另类资产”的结构性原因。

长期负债使机构能够在多年内承诺资本而无需变现。这让“流动性不足”从成本变成溢价——学术界称之为流动性溢价。无法在恐慌中被抛售的资产,也往往不会在恐慌中被迅速下调估值。对于三十年的负债而言,这种抑制波动的效果比日常流动性更有价值。

大幅回撤会迫使机构确认损失、按规则被动再平衡,或在报告中出现低于契约约束的表现。这种非对称性非常严峻:亏损50%需要上涨100%才能回本。许多另类策略在设计上强调下行保护——抵押品、资本结构中的优先级,或主动风控——因为机构使命是保全资本,而不是最大化收益。

机构配置者将资金转向另类资产时,最常提到的单一理由是:收入的耐久性。公开市场也有股息和票息,但它们会随着标的持续被市场重定价。来自私募贷款、基础设施特许经营或农地租约的契约性现金流则不同——无论二级市场如何定价,它都会按约向持有人累积。

对管理一系列义务支付的机构而言,这在三个方面带来直接影响:

这与任何规模下合理的分散化策略背后的“收益驱动逻辑”一致。机构版本只是在规模更大、期限更长,并且对现金流来源的要求更严谨。

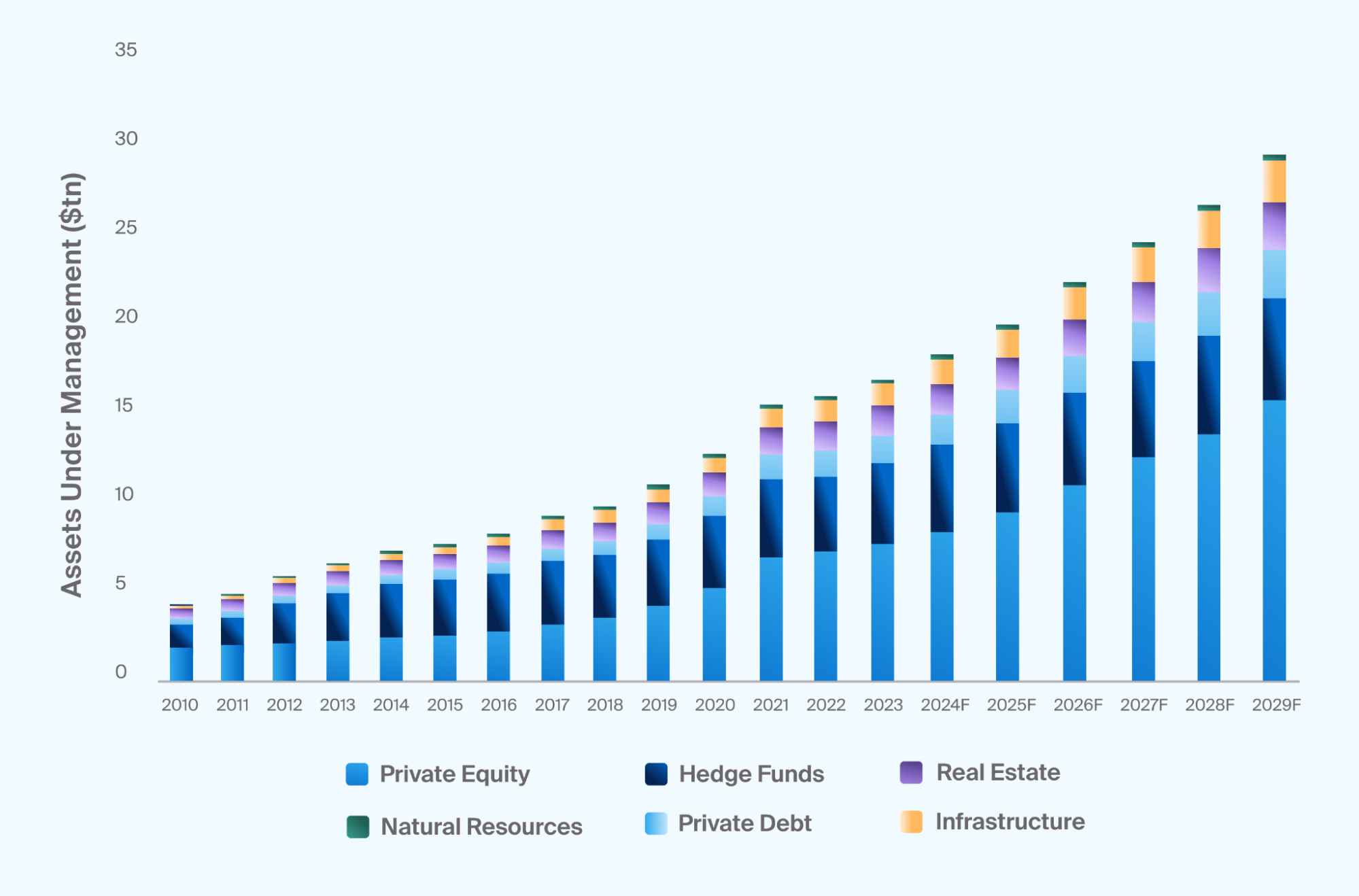

这场再配置并非预测——数据已经发生。全球另类资产管理规模已从2010年约4万亿美元增长到如今超过20万亿美元,行业预测到2029年将接近30万亿美元。私募债务与基础设施增长最快,因为它们的收益特征正是负债驱动型使命所需要的。

具体配置比例因使命不同而异。大型美国捐赠基金与加拿大养老基金通常将40–60%配置在另类资产;企业养老金与寿险公司一般为15–30%;主权财富基金则因国家/地区而差异很大。但所有类别的方向一致:持续上升。

在机构尺度上,“另类资产”通常覆盖六大类别。它们在组合中承担不同角色——机构通常会跨多个类别配置,而不是集中押注单一类别。

在这六类中,私募信贷与基础设施最契合LDI使命,因为二者都能在多年期限内提供以合同为锚的现金流。众筹借贷在结构完善时属于私募信贷范畴,但以更小的票面规模实现——让那些无法承销一笔5000万美元私募贷款、却希望获得同样回报驱动因素的配置者也能参与。

数学上很直观:用与现有组合低相关的资产替换部分公开市场敞口,会降低总方差,因为当相关性较低时,方差公式中的交叉项会缩小。

波动率的下降并非因为另类资产在绝对意义上更“安全”,而是因为相关性更低:一个5%波动率、但与组合其他部分独立波动的资产,比一个4%波动率、却与所有资产同涨同跌的资产更能降低整体方差。

上述优势只会在那些其结构与理论一致的平台上兑现。一个低估风险、跳过抵押、或缺乏追偿机制的众筹借贷平台,并不会像私募信贷——它更像无担保的高收益头寸。机构配置者不会买这样的资产,寻求“机构风格现金流敞口”的个人投资者也不应如此。

总部在瑞士的Maclear,专门围绕机构在私募信贷中采用的纪律构建。以下四个要素定义了Maclear如何管理风险:

综合效果是:回报特征落在“收益驱动的另类资产”一侧——契约利息、明确还款计划、抵押品,以及在出现问题时会采取行动的管理人。这正是机构在确定私募信贷配置规模时所寻找的特征。相关机制——费用、评分、准备金、二级市场——已在Maclear FAQ知识库中说明。

60/40组合依赖于“股票下跌时债券上涨”。但这种负相关在2022年失效:全球债券指数下跌10–15%,同时股票回撤超过18%。机构还面临期限很长的负债,而公开市场重定价使其难以匹配,因此它们正在再配置到私募信贷、基础设施及其他具备契约性现金流的资产。

配置比例因使命而异,但全球另类资产AUM已从2010年约4万亿美元增长到如今超过20万亿美元,行业预测到2029年将接近30万亿美元。大型捐赠基金与加拿大养老基金通常将40–60%的组合配置在另类资产;企业养老金与保险公司一般为15–30%。

负债驱动投资(LDI)将机构资产的时间结构与属性与其必须支付的现金流对齐——例如养老金、理赔与捐赠基金支出。公开股票带来短期波动,增加匹配难度。以收益为导向的另类资产(如私募信贷、基础设施与农地)能产生契约性或受监管的现金流,且常与通胀挂钩,比按市值计价的公开市场资产更符合LDI要求。

按全球AUM计,最大的类别包括私募股权、对冲基金、房地产、私募债务(含直接放贷与众筹借贷)、基础设施以及自然资源。过去十年增长最快的是私募债务与基础设施,原因在于它们具备契约性收益特征与通胀联动——这正是当前宏观环境下机构最需要的两项特性。

众筹借贷属于私募信贷的一种形式。当平台具备机构级纪律——抵押担保、结构化承销、分阶段投放资金、准备金(provision fund)以及主动追偿——它就适合纳入机构风格的组合。缺少这些机制时,众筹借贷更像无担保的高收益头寸。Maclear的瑞士平台正是围绕这种纪律构建的。

不。Maclear不提供回购保证,收益也不作保证——回报取决于借款人的履约表现。Maclear通过抵押担保、准备金(Provision Fund,由项目佣金形成的储备,用于覆盖暂时性还款困难)以及持续的借款人监控来降低风险。准备金并非针对单笔债权的回购保证。

不。Maclear AG是一家总部在瑞士的平台,依据瑞士金融法规在非银行领域以金融中介身份运营。Maclear是PolyReg SRO成员,并遵守AML、KYC与GDPR要求。FINMA金融科技牌照属于公司未来计划的一部分,并非当前状态。