Por qué los inversores institucionales se están volcando en las alternativas

07.05.2026

7

Actualizado:

28.07.2026

Fondos de pensiones, endowments y aseguradoras están reasignando desde la cartera 60/40 hacia crédito privado, infraestructura y crowdlending — no por perseguir rentabilidad, sino porque los pasivos de largo plazo requieren flujos de caja contractuales que los mercados públicos ya no proporcionan de forma fiable.

Por qué el modelo 60/40 ya no encaja con un mandato institucional

La cartera 60/40 — 60% renta variable, 40% bonos — se convirtió en el estándar por una razón estructural: cuando las acciones caían, los bonos gubernamentales subían y absorbían la pérdida. Durante tres décadas de descenso de tipos de interés y desinflación, esa relación se mantuvo. En 2022 se rompió. Los índices globales agregados de bonos cayeron un 10–15% — el peor año registrado para los bonos globales — mientras que el S&P 500 cayó más de un 18% en el mismo año. La cobertura que definía el modelo falló.

Para un inversor individual, eso resulta incómodo. Para una institución, es un problema de mandato. Fondos de pensiones, aseguradoras y endowments no están optimizando el rendimiento del próximo año. Tienen pasivos que se extienden de veinte a cuarenta años, y la volatilidad del lado de los activos debe ser tolerable frente a los flujos de caja que tienen que salir cada trimestre.

¿Cómo rompe realmente la inflación la cobertura 60/40?

Acciones y bonos se reajustan frente a los mismos factores macro — tipos de interés, expectativas de inflación, política de los bancos centrales. En un ciclo de endurecimiento con inflación, esas fuerzas empujan a ambas clases de activos en la misma dirección. La correlación negativa protectora se vuelve positiva precisamente cuando más importa preservar el capital.

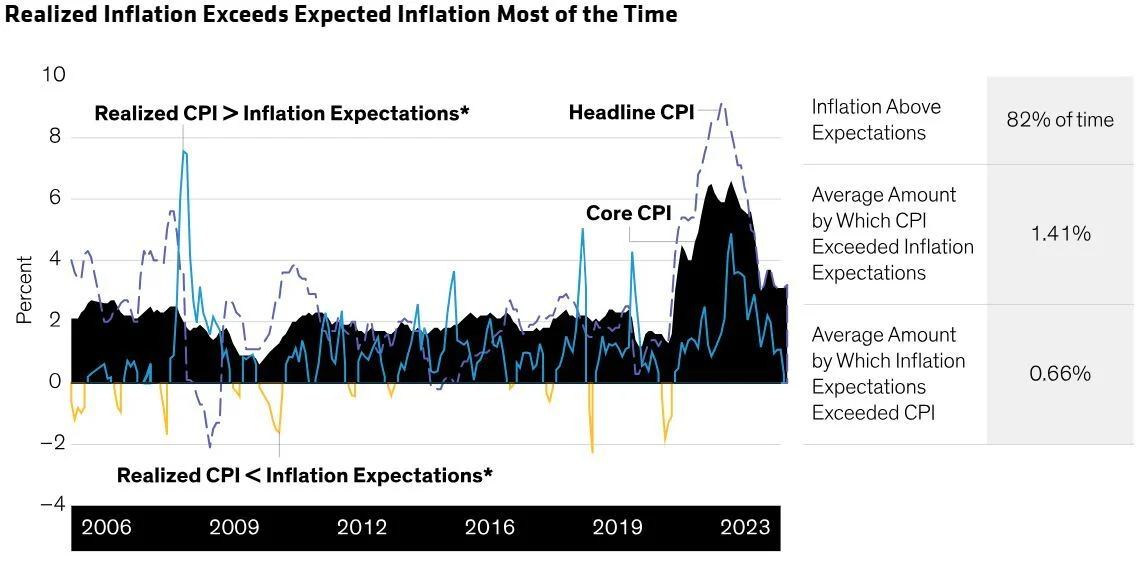

La inflación realizada ha sido superior a las expectativas el 82% del tiempo desde 2006, con un exceso medio de 1,41 puntos porcentuales. Este es el entorno macro en el que la cobertura tradicional 60/40 deja de funcionar. Fuente: Bloomberg, datos de BLS 2006–2023.

El equipo de estrategia de inversión de BlackRock ya ha señalado el problema estructural y ha propuesto un marco de sustitución. Su modelo 50/30/20 — 50% renta variable, 30% renta fija, 20% alternativas — reserva explícitamente una quinta parte de la cartera para activos no correlacionados y refleja la dirección hacia la que se mueven los asignadores institucionales.

La cartera 60/40 funcionaba cuando los bonos eran una cobertura fiable. El marco 50/30/20 asume que ya no lo son — y reasigna en consecuencia.

El artículo complementario — cómo los activos alternativos reducen la volatilidad de la cartera — aborda el mismo problema desde la perspectiva del inversor privado. El caso institucional añade dos dimensiones más: el casamiento de pasivos y la duración del capital.

Cómo funciona realmente la gestión del riesgo institucional

Las instituciones se evalúan por su capacidad de cumplir obligaciones definidas dentro de parámetros de riesgo definidos — no por si baten a un benchmark en un año concreto. Ese mandato tiene cuatro implicaciones prácticas, cada una de las cuales favorece activos que los mercados públicos no ofrecen.

¿Qué es la inversión guiada por pasivos?

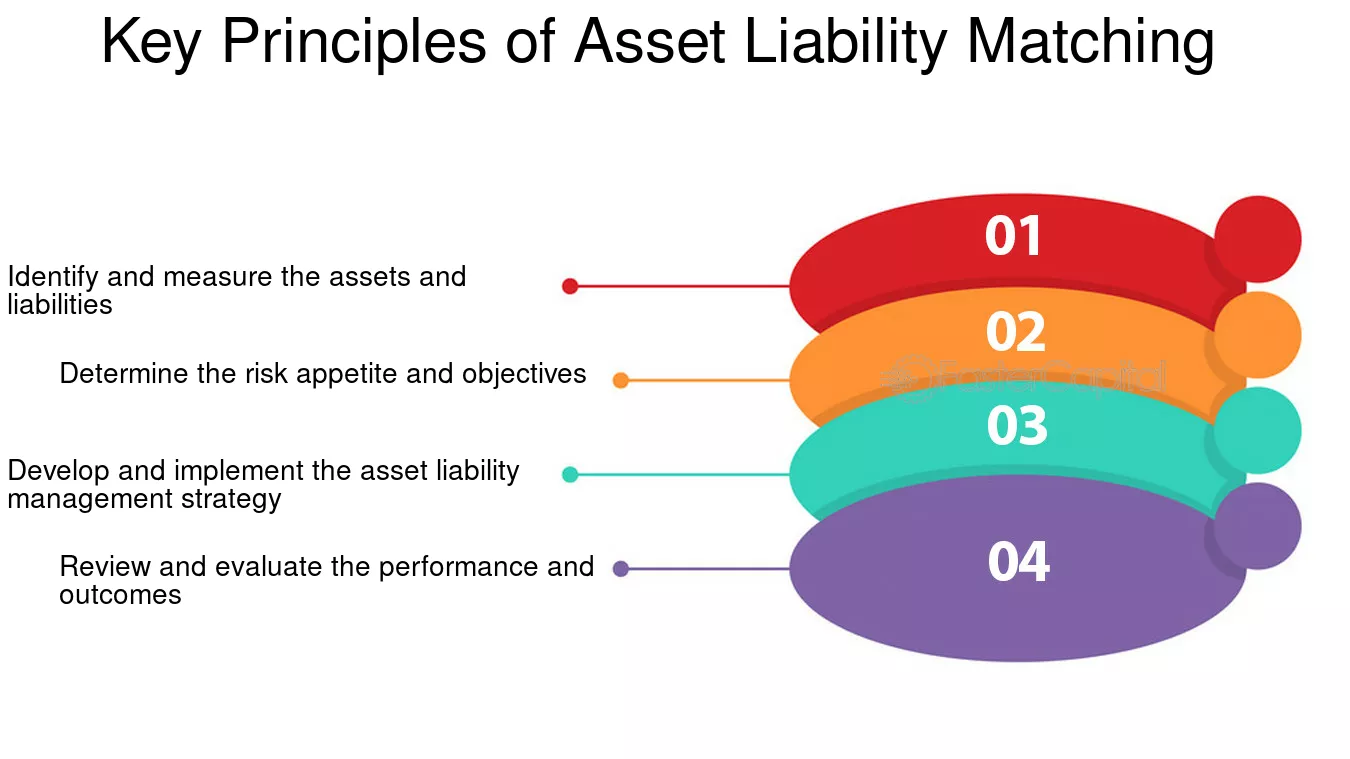

La inversión guiada por pasivos (LDI) alinea el calendario y la naturaleza de los activos de una institución con los flujos de caja que debe pagar — pensiones, siniestros, distribuciones de endowments. El marco de cuatro pasos que aparece abajo es el que utilizan la mayoría de fondos de pensiones de prestación definida y aseguradoras.

El marco de cuatro pasos para el casamiento activo–pasivo. Identificar, definir apetito de riesgo, implementar y revisar. Fuente: Aurora Training Advantage.

La renta variable pública introduce volatilidad de corto plazo que complica ese encaje. Alternativas orientadas a ingresos — crédito privado, infraestructura y tierras agrícolas — generan flujos de caja contractuales o regulados, a menudo ligados a la inflación, lo que encaja mucho mejor con el mandato LDI que los activos públicos valorados a mercado.

¿Cómo se mide el rendimiento ajustado al riesgo a nivel institucional?

El desempeño institucional se mide con métricas como el ratio de financiación (activos ÷ pasivos proyectados), el ratio de Sharpe (rentabilidad por unidad de volatilidad) y el ratio de información (rentabilidad activa por unidad de tracking error). Los tres mejoran cuando la mezcla de activos incluye activos no correlacionados con los mercados públicos — que es la razón estructural por la que las alternativas aparecen en todas las carteras modelo institucionales publicadas por los grandes gestores en los últimos cinco años.

¿Por qué la iliquidez ayuda realmente a las carteras institucionales?

Los pasivos de largo plazo permiten a las instituciones comprometer capital durante años sin necesidad de liquidar. Esto convierte la iliquidez de un coste en una prima — lo que la academia denomina prima de iliquidez. Los activos que no se pueden vender en pánico también son activos que no se rebajan en pánico. Para un pasivo a treinta años, esa amortiguación de la volatilidad vale más que la liquidez diaria.

¿Por qué es más importante preservar el capital que el potencial alcista?

Las grandes caídas obligan a las instituciones a cristalizar pérdidas, reequilibrar por reglas o informar resultados por debajo de covenants. La asimetría es severa: una pérdida del 50% requiere una ganancia del 100% para recuperarse. Muchas estrategias alternativas se estructuran pensando en la protección a la baja — garantías, seniority en la estructura de capital o gestión activa del riesgo — precisamente porque el mandato es preservar, no maximizar.

Por qué los flujos de caja contractuales se convirtieron en el premio

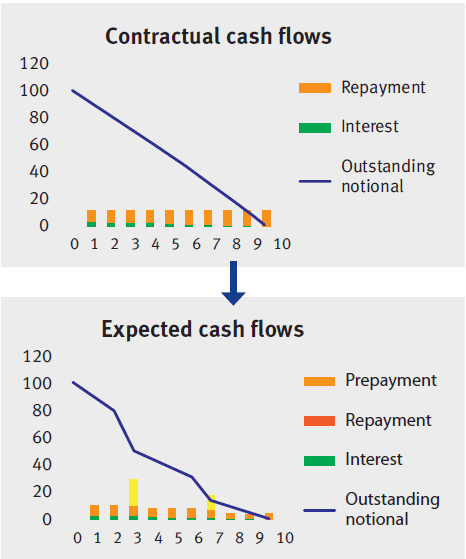

La razón más citada por los asignadores institucionales para reasignar hacia alternativas es la durabilidad de los ingresos. Los dividendos y cupones de bonos en mercados públicos existen, pero se revalorizan continuamente junto con el instrumento subyacente. Un flujo de caja contractual de un préstamo privado, una concesión de infraestructura o un arrendamiento agrícola se comporta de forma distinta — se devenga para el tenedor independientemente de dónde crea el mercado secundario que debería cotizar el activo.

Flujos de caja contractuales frente a flujos esperados en un préstamo privado. Los intereses se devengan independientemente del sentimiento del mercado; el momento del prepago afecta a la duración realizada. Fuente: ejemplo ilustrativo del sector.

Para una institución que gestiona una corriente de obligaciones, esto importa de tres maneras concretas:

VisibilidadLos calendarios contractuales permiten a los planificadores activo–pasivo prever entradas trimestre a trimestre, reduciendo la dependencia de la revalorización del capital, que puede llegar — o no — cuando se necesita.

AislamientoLos ingresos de infraestructura regulada o de préstamos sénior con garantía real son menos sensibles al sentimiento de corto plazo, lo que amortigua la volatilidad de la cartera durante periodos en los que los mercados públicos se reajustan por titulares macro.

Vinculación a la inflaciónMuchos activos alternativos generadores de flujos — utilities, autopistas de peaje, inmobiliario indexado por alquiler — incorporan la vinculación a la inflación directamente en el contrato. Dado que la inflación realizada ha superado las expectativas el 82% del tiempo en los últimos 17 años, este vínculo no es opcional para un pasivo de larga duración.

CapitalizaciónCuando una parte significativa de la rentabilidad llega como ingreso en efectivo en lugar de ganancia a mercado, las caídas son menos profundas y las recuperaciones más rápidas — porque el flujo de caja sigue capitalizando durante el bache.

Esta es la misma lógica orientada a ingresos que sustenta una estrategia de diversificación sólida a cualquier escala. La versión institucional simplemente es mayor, más larga en horizonte y más rigurosa sobre cómo se obtiene el flujo de caja.

¿Qué clases de activos alternativos prefieren las instituciones y a qué escala?

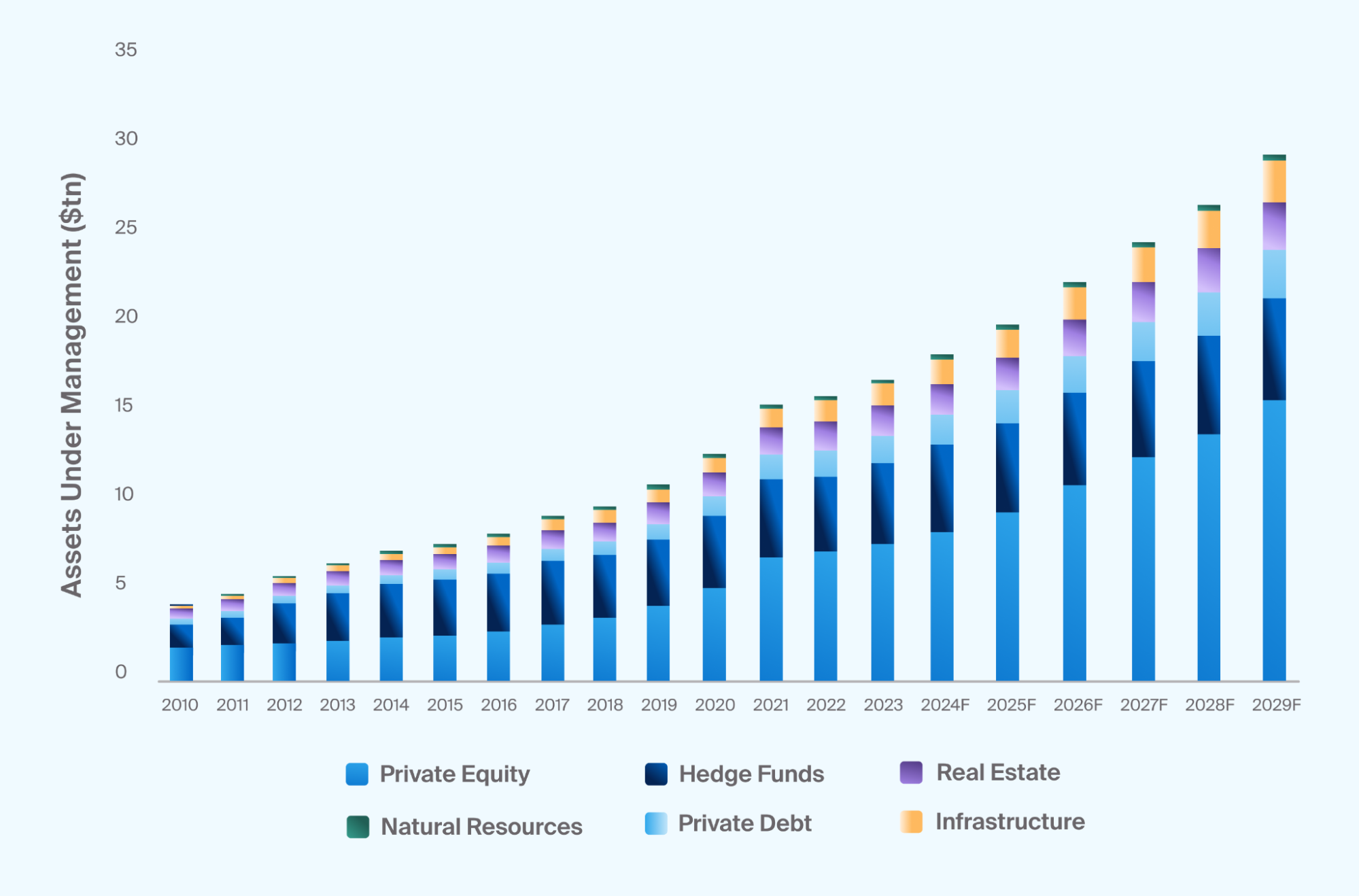

La reasignación no es una previsión — ya se ve en los datos. Los activos alternativos globales bajo gestión han crecido desde aproximadamente 4 billones de dólares en 2010 hasta más de 20 billones en la actualidad, con proyecciones del sector que se acercan a los 30 billones para 2029. La deuda privada y la infraestructura han crecido más rápido, porque su perfil de ingresos es exactamente lo que necesitan los mandatos guiados por pasivos.

AUM global de alternativas por clase de activo, 2010–2029F (billones de USD). El capital privado sigue siendo la mayor categoría por AUM, pero la deuda privada y la infraestructura son las que más crecen. Fuente: Preqin / estimaciones del sector.

~$20T

AUM global de alternativas hoy

~$30T

Proyección para 2029

82%

Del tiempo en que la inflación superó expectativas (2006–23)

40–60%

Alternativas en grandes endowments y pensiones canadienses

Las asignaciones varían según el mandato. Los grandes endowments de EE. UU. y los planes de pensiones canadienses mantienen entre el 40–60% de sus carteras en alternativas. Los fondos de pensiones corporativos y las aseguradoras de vida suelen mantener entre el 15–30%. Los fondos soberanos varían ampliamente según la jurisdicción. La dirección en todas las categorías es la misma: al alza.

¿Cuáles son las seis categorías a las que asignan las instituciones?

“Alternativas” abarca seis grandes categorías a escala institucional. Cumplen funciones diferentes dentro de una cartera — y una institución suele asignar entre varias en lugar de concentrarse en una sola.

Propiedad de capital

Capital privado

Buyouts, growth equity, secondaries. Rentabilidades generadas mediante mejora operativa y ejecución estratégica, más que por expansión de múltiplos en mercados públicos. Bloqueos largos, pero históricamente la mayor rentabilidad esperada dentro del bloque de alternativas.

Préstamo contractual

Crédito privado

Préstamo directo a empresas del mid-market, financiación respaldada por activos, specialty finance. Tipo variable, a menudo sénior con garantía real. La categoría de alternativas de mayor crecimiento desde 2015 — impulsada exactamente por el perfil de ingresos que necesitan las instituciones.

Préstamo privado directo a escala minorista

Crowdlending

Un instrumento de crédito privado estructurado para el acceso directo del inversor. Cuando la plataforma aplica disciplina institucional — garantías, suscripción estructurada, liberación por tramos, recobro — el perfil de rentabilidad replica el crédito privado con tickets más pequeños.

Activos reales de larga duración

Infraestructura

Utilities, autopistas de peaje, transmisión energética, infraestructura de datos. Ingresos por concesión a largo plazo, a menudo regulados y ligados a la inflación. Un encaje casi perfecto para fondos de pensiones con obligaciones a 30 años.

Activos reales generadores de ingresos

Inmobiliario & tierras agrícolas

Rentas y arrendamientos, a menudo con traspaso de inflación. La demanda de vivienda y producción de alimentos es estructuralmente inelástica, lo que reduce la volatilidad cíclica frente a los REIT cotizados.

Rentabilidad absoluta

Hedge funds

Estrategias market-neutral, arbitraje, macro y event-driven. Se usan principalmente como diversificador, más que como motor de rentabilidad. Muy dependientes del gestor — los resultados dependen más de la selección que de la exposición a la categoría.

De las seis, el crédito privado y la infraestructura encajan mejor con un mandato LDI, porque ambos producen flujos de caja anclados a contratos a varios años. El crowdlending, cuando está bien estructurado, se sitúa dentro de la categoría de crédito privado con tickets más pequeños — lo que lo hace accesible para asignadores que no pueden suscribir un único préstamo privado de 50 millones de dólares pero quieren los mismos motores de rentabilidad.

¿Cómo cambia realmente la volatilidad de la cartera una bolsa del 20% en alternativas?

La matemática es directa. Sustituir exposición a mercados públicos por activos con baja correlación con la cartera existente reduce la varianza total, porque el término cruzado en la fórmula de la varianza se reduce cuando la correlación es baja.

Ejemplo trabajado — solo ilustrativo

Volatilidad de un 60/40 frente a un 50/30/20 (alternativas a ρ = 0,2)

Asignación

Composición

Volatilidad estimada de la cartera

Base

60% renta variable · 40% bonos

~10.0%

Marco de BlackRock

50% renta variable · 30% bonos · 20% alternativas

~8.3%

Estilo endowment

40% renta variable · 20% bonos · 40% alternativas

~7.1%

Supuestos: vol. renta variable 16%, vol. bonos 6%, vol. alternativas 5%, correlación renta variable–bonos 0,4, correlación alternativas–públicos 0,2. Solo estimaciones — los resultados reales dependen de los instrumentos específicos, los pesos y las correlaciones observadas.

La reducción de volatilidad no proviene de que las alternativas sean más seguras en términos absolutos. Proviene de la baja correlación: un activo con 5% de volatilidad que se mueve de forma independiente del resto de la cartera reduce la varianza total más que un activo con 4% de volatilidad que se mueve al compás de todo lo demás.

Cómo Maclear aporta disciplina institucional al crowdlending

Los beneficios descritos arriba solo se materializan en plataformas cuya estructura encaja con la teoría. Una plataforma de crowdlending que infraprecia el riesgo, omite garantías o no tiene un mecanismo de recobro no se comporta como crédito privado — se comporta como una posición de high yield sin garantía. Los asignadores institucionales no compran eso, y los inversores particulares que buscan exposición a flujos de caja estilo institucional tampoco deberían.

La suiza Maclear está construida específicamente en torno a la disciplina que los asignadores institucionales aplican al crédito privado. Cuatro elementos definen cómo Maclear gestiona el riesgo:

Suscripción disciplinada

Cada prestatario pasa por el sistema de scoring publicado de Maclear (de AAA a D), modelado según estándares internacionales de agencias de calificación, y recibe una puntuación de riesgo interna en una escala de 1–10 antes de ponerse a disposición de los inversores.

Protección en dos capas

Cada préstamo de Maclear está respaldado por garantías reservadas. Detrás, hay un Fondo de Provisión independiente — formado con comisiones de los proyectos — diseñado para cubrir dificultades temporales de pago antes de que afecten a las rentabilidades de los inversores. El Fondo de Provisión no es una garantía de recompra de créditos individuales.

Despliegue escalonado del capital

Los préstamos de Maclear se liberan en tramos definidos. Se observa el desempeño de cada tramo antes de liberar el siguiente — de modo que los inversores aumentan su exposición en proyectos que ya se están demostrando.

Recobro transfronterizo

En caso de impago, Maclear actúa directamente como agente de recobro de garantías y gestiona los procedimientos legales entre jurisdicciones en nombre de los inversores. El recobro forma parte de la plataforma, no se externaliza.

El efecto combinado es un perfil de rentabilidad situado en el lado orientado a ingresos del espectro de alternativas: interés contractual, calendario de amortización definido, garantías y un gestor que actúa cuando algo va mal. Ese es exactamente el perfil que buscan los asignadores institucionales al dimensionar crédito privado. La mecánica — comisiones, scoring, Fondo de Provisión, Mercado Secundario — está documentada en la base de conocimiento de las FAQ de Maclear.

Destacado — Maclear AG

Crowdlending con sede en Suiza y disciplina de nivel institucional

Maclear AG es una plataforma suiza de préstamos P2P y crowdlending que opera como intermediario financiero en el sector no bancario conforme a la normativa financiera suiza y es miembro de PolyReg SRO. La plataforma se centra en préstamos a empresas europeas — prestatarios, jurisdicciones y opciones de recobro distribuidas por Europa para que un shock en un solo país no concentre las pérdidas.

Cada proyecto se califica, se garantiza y se ofrece a los inversores en tramos con total transparencia sobre condiciones, calificación y calendario de amortización. Las rentabilidades provienen de pagos de intereses contractuales — no de revalorizaciones de mercado.

La cartera 60/40 asumía que los bonos cubrirían la renta variable. En 2022 ambas clases de activos cayeron a la vez (bonos 10–15%, S&P 18%+) y el supuesto se rompió. Las instituciones necesitan un nuevo marco — la mayoría de grandes asignadores se están moviendo hacia una mezcla 50/30/20 o más allá.

Los mandatos institucionales están definidos por pasivos de largo plazo, no por rentabilidades anuales. La inversión guiada por pasivos (LDI) exige activos que produzcan flujos de caja contractuales o regulados — exactamente el perfil que los mercados públicos ya no entregan de forma fiable.

El AUM global de alternativas ha crecido desde aproximadamente 4 billones de dólares en 2010 hasta más de 20 billones en la actualidad, con 30 billones proyectados para 2029. La deuda privada y la infraestructura son las que más crecen porque su perfil de ingresos es el más parecido a lo que requieren los mandatos guiados por pasivos.

La inflación realizada ha superado las expectativas el 82% del tiempo desde 2006, con un exceso medio de 1,41 puntos porcentuales. Los ingresos ligados a la inflación de infraestructura, inmobiliario y crédito privado a tipo variable ya no son opcionales para carteras de larga duración.

Una bolsa del 20% en alternativas con ρ = 0,2 recorta aproximadamente un 17% de la volatilidad de una cartera 60/40. La reducción proviene de la baja correlación, no de la seguridad de cada activo individual.

El crowdlending encaja dentro del bloque de crédito privado — pero solo cuando la plataforma aplica disciplina institucional: garantías, suscripción estructurada, liberación por tramos y recobro activo. La plataforma suiza de Maclear está construida precisamente en torno a esa disciplina.

Preguntas frecuentes

¿Por qué los inversores institucionales se están alejando de la cartera 60/40?

La cartera 60/40 depende de que los bonos suban cuando caen las acciones. Esa correlación negativa se rompió en 2022, cuando los índices globales de bonos cayeron un 10–15% junto con una caída de más del 18% en renta variable. Además, las instituciones afrontan pasivos de largo plazo que la revalorización de los mercados públicos hace difícil de casar, por lo que están reasignando hacia crédito privado, infraestructura y otros activos con flujos de caja contractuales.

¿Qué asignación a alternativas mantienen los inversores institucionales?

Las asignaciones varían según el mandato, pero el AUM global de alternativas ha crecido desde aproximadamente 4 billones de dólares en 2010 hasta más de 20 billones en la actualidad, con proyecciones del sector que se acercan a los 30 billones para 2029. Los grandes endowments y los planes de pensiones canadienses mantienen entre el 40–60% de sus carteras en alternativas; los fondos de pensiones corporativos y las aseguradoras suelen mantener entre el 15–30%.

¿Qué es la inversión guiada por pasivos y cómo encajan las alternativas?

La inversión guiada por pasivos (LDI) alinea el calendario y la naturaleza de los activos de una institución con los flujos de caja que debe pagar — pensiones, siniestros, distribuciones de endowments. La renta variable pública introduce volatilidad de corto plazo que complica ese encaje. Alternativas orientadas a ingresos como el crédito privado, la infraestructura y las tierras agrícolas generan flujos de caja contractuales o regulados, a menudo ligados a la inflación, lo que se ajusta mejor al mandato LDI que los activos públicos valorados a mercado.

¿Qué clases de activos alternativos favorecen más las instituciones?

Las mayores categorías por AUM global son el capital privado, los hedge funds, el inmobiliario, la deuda privada (incluidos el direct lending y el crowdlending), la infraestructura y los recursos naturales. La deuda privada y la infraestructura han crecido más rápido en la última década, impulsadas por su perfil de ingresos contractuales y su vinculación a la inflación — las dos características que más necesitan las instituciones en el régimen macro actual.

¿Es el crowdlending adecuado para carteras de estilo institucional?

El crowdlending es una forma de crédito privado. Es adecuado para carteras de estilo institucional cuando la plataforma aplica disciplina de nivel institucional — garantías, suscripción estructurada, despliegue escalonado de capital, un fondo de provisión y recobro activo. Sin eso, el crowdlending se comporta como una posición de high yield sin garantía. La plataforma suiza de Maclear está construida precisamente en torno a esa disciplina.

¿Maclear garantiza rentabilidades o recompra?

No. Maclear no ofrece garantía de recompra y las rentabilidades no están garantizadas — dependen del desempeño del prestatario. Maclear mitiga el riesgo mediante garantías, un Fondo de Provisión (una reserva formada con comisiones de los proyectos para cubrir dificultades temporales de pago) y un seguimiento continuo de los prestatarios. El Fondo de Provisión no es una garantía de recompra de créditos individuales.

¿Maclear está regulada por FINMA?

No. Maclear AG es una plataforma con sede en Suiza que opera como intermediario financiero en el sector no bancario conforme a la normativa financiera suiza. Maclear es miembro de PolyReg SRO y cumple con requisitos de AML, KYC y GDPR. Una licencia Fintech de FINMA forma parte de los planes futuros de la empresa, no de su situación actual.

Sobre Maclear

Maclear AG es una plataforma suiza de préstamos P2P y crowdlending con sede en Suiza. La empresa opera como intermediario financiero en el sector no bancario y es miembro de PolyReg SRO, en cumplimiento de la normativa financiera suiza, incluidos AML, KYC y GDPR. Maclear ofrece a inversores minoristas y cualificados acceso a oportunidades de préstamos a empresas previamente analizadas, con evaluación de riesgo integrada, un Fondo de Provisión y un Mercado Secundario para aportar liquidez.

Descargo de responsabilidad

El contenido de este artículo se ofrece únicamente con fines informativos y educativos. No constituye asesoramiento de inversión, financiero, fiscal ni legal. Las inversiones en préstamos P2P y crowdlending conllevan el riesgo de pérdida parcial o total del capital. Los resultados pasados no son indicativos de resultados futuros. La liquidez en un mercado secundario no está garantizada. Los lectores deben realizar una investigación independiente y consultar asesores cualificados antes de tomar decisiones financieras. La disponibilidad de productos y servicios puede estar restringida en determinadas jurisdicciones.

¿Listo para acceder a crédito privado de estilo institucional a escala minorista? Explora los proyectos actuales de Maclear — cada uno con calificación completa, detalles de la garantía y estructura por tramos.