Por que investidores institucionais estão a virar-se para os alternativos

07.05.2026

7

Fundos de pensões, endowments e seguradoras estão a realocar do portefólio 60/40 para crédito privado, infraestrutura e crowdlending — não por uma corrida ao yield, mas porque passivos de longo prazo exigem fluxos de caixa contratuais que os mercados públicos já não fornecem de forma fiável.

Por que o modelo 60/40 já não se adequa a um mandato institucional

O portefólio 60/40 — 60% ações, 40% obrigações — tornou-se o padrão por uma razão estrutural: quando as ações caíam, as obrigações do Estado subiam e absorviam a perda. Ao longo de três décadas de queda das taxas de juro e desinflação, essa relação manteve-se. Em 2022, quebrou. Os índices globais agregados de obrigações caíram 10–15% — o pior ano de sempre para obrigações globais — enquanto o S&P 500 caiu mais de 18% no mesmo ano. O hedge que definia o modelo falhou.

Para um investidor individual, isso é desconfortável. Para uma instituição, é um problema de mandato. Fundos de pensões, seguradoras e endowments não estão a otimizar o retorno do próximo ano. Têm passivos que se estendem por vinte a quarenta anos, e a volatilidade do lado dos ativos tem de ser suportável face aos fluxos de caixa que têm de sair a cada trimestre.

Como é que a inflação, na prática, quebra o hedge 60/40?

Ações e obrigações são reprecificadas com base nos mesmos fatores macro — taxas de juro, expectativas de inflação, política dos bancos centrais. Num ciclo de aperto em ambiente inflacionista, essas forças empurram ambas as classes de ativos na mesma direção. A correlação negativa protetora torna-se positiva precisamente quando a preservação de capital mais importa.

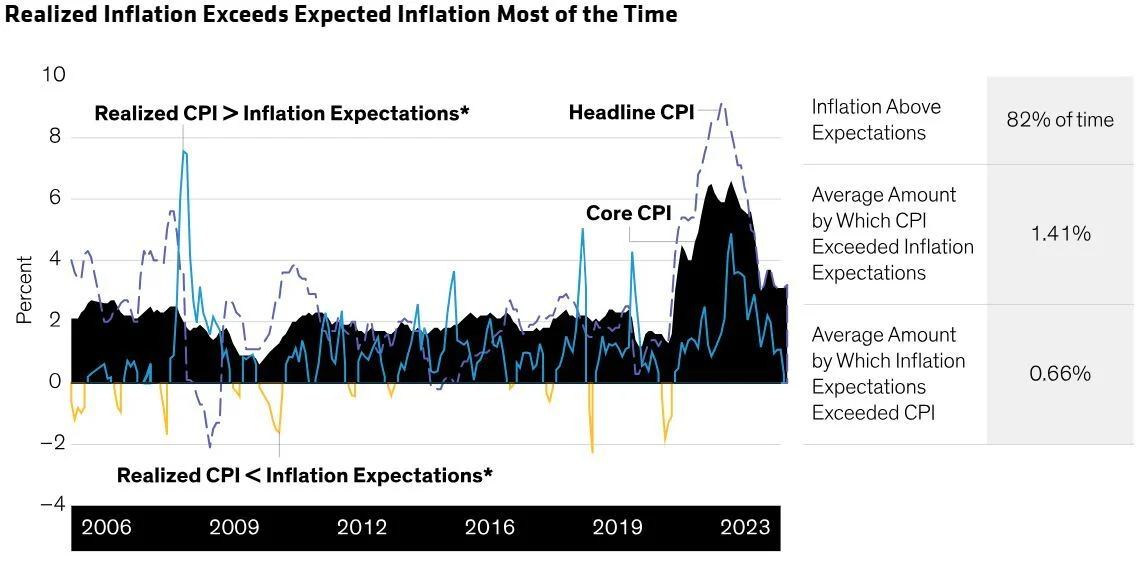

A inflação realizada ficou acima das expectativas 82% das vezes desde 2006, com um excesso médio de 1,41 pontos percentuais. Este é o ambiente macro em que o hedge 60/40 tradicional deixa de funcionar. Fonte: Bloomberg, dados BLS 2006–2023.

A equipa de estratégia de investimento da BlackRock já sinalizou o problema estrutural e propôs um enquadramento de substituição. O seu modelo 50/30/20 — 50% ações, 30% rendimento fixo, 20% alternativos — reserva explicitamente um quinto do portefólio para ativos não correlacionados e representa a direção para onde os alocadores institucionais estão a mover-se.

O portefólio 60/40 funcionou quando as obrigações eram um hedge fiável. O enquadramento 50/30/20 parte do princípio de que já não são — e realoca em conformidade.

Como a gestão de risco institucional funciona, de facto

As instituições são avaliadas pela capacidade de cumprir obrigações definidas dentro de parâmetros de risco definidos — não por baterem um benchmark em determinado ano. Esse mandato tem quatro implicações práticas, cada uma favorecendo ativos que os mercados públicos não produzem.

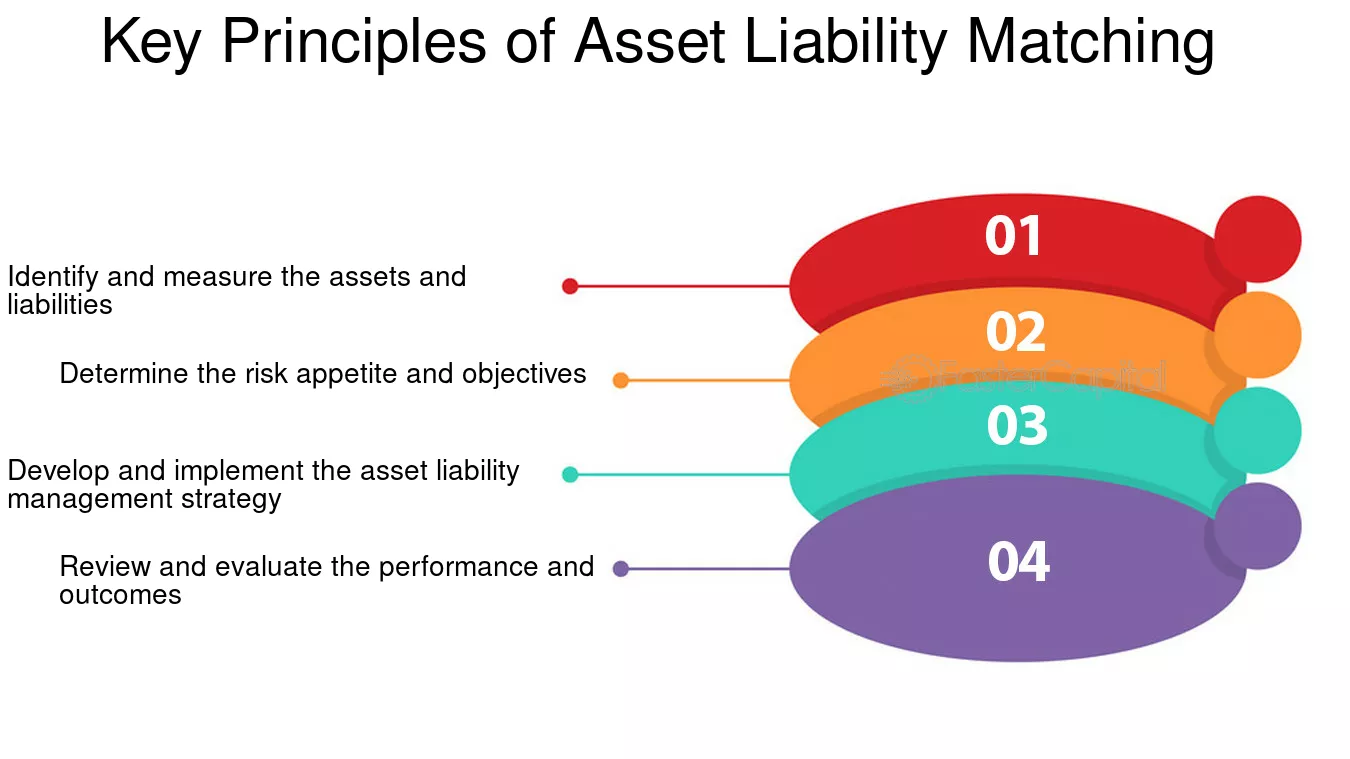

O que é investimento orientado por passivos?

O investimento orientado por passivos (LDI) alinha o timing e a natureza dos ativos de uma instituição com os fluxos de caixa que ela precisa pagar — pensões, sinistros, distribuições de endowment. O framework de quatro passos abaixo é o que a maioria dos fundos de pensões de benefício definido e seguradoras utiliza.

O framework de quatro passos para casar ativos e passivos. Identificar, definir apetite ao risco, implementar e rever. Fonte: Aurora Training Advantage.

As ações públicas introduzem volatilidade de curto prazo que complica esse encaixe. Alternativos orientados para rendimento — crédito privado, infraestrutura e terras agrícolas — geram fluxos de caixa contratuais ou regulados, muitas vezes ligados à inflação, o que se ajusta muito melhor ao mandato LDI do que ativos públicos marcados a mercado.

Como é medido o retorno ajustado ao risco ao nível institucional?

O desempenho institucional é medido com métricas como o rácio de financiamento (ativos ÷ passivos projetados), o rácio de Sharpe (retorno por unidade de volatilidade) e o information ratio (retorno ativo por unidade de tracking error). As três melhoram quando a mistura de ativos inclui ativos não correlacionados com os mercados públicos — razão estrutural pela qual os alternativos aparecem em todos os portefólios modelo institucionais publicados pelos grandes gestores de ativos nos últimos cinco anos.

Por que a iliquidez, afinal, ajuda os portefólios institucionais?

Passivos de longo prazo permitem às instituições comprometer capital por anos sem necessidade de liquidar. Isso transforma a iliquidez de custo em prémio — o que a academia chama prémio de iliquidez. Ativos que não podem ser vendidos em pânico também são ativos que não são marcados em baixa em pânico. Para um passivo de trinta anos, essa redução de volatilidade é mais valiosa do que liquidez diária.

Por que a preservação de capital é mais importante do que o upside?

Grandes quedas forçam as instituições a cristalizar perdas, rebalancear por regras ou reportar performance abaixo de covenants. A assimetria é severa: uma perda de 50% exige um ganho de 100% para recuperar. Muitas estratégias alternativas são estruturadas com proteção no lado negativo em mente — garantias, senioridade na estrutura de capital ou gestão ativa de risco — precisamente porque o mandato é preservar, não maximizar.

Por que os fluxos de caixa contratuais se tornaram o prémio

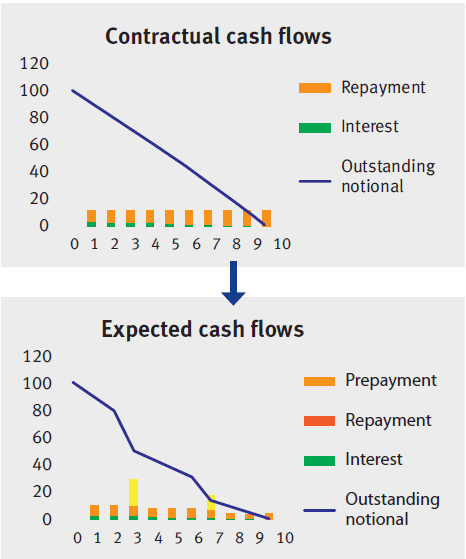

A razão mais citada pelos alocadores institucionais para realocar para alternativos é a durabilidade do rendimento. Dividendos e cupões existem nos mercados públicos, mas são reprecificados continuamente com o instrumento subjacente. Um fluxo de caixa contratual de um empréstimo privado, de uma concessão de infraestrutura ou de um arrendamento agrícola comporta-se de forma diferente — acumula para o detentor independentemente de onde o mercado secundário acha que o ativo deveria negociar.

Fluxos de caixa contratuais versus esperados num empréstimo privado. Os juros acumulam independentemente do sentimento de mercado; o timing de pré-pagamento afeta a duração realizada. Fonte: exemplo ilustrativo do setor.

Para uma instituição que gere uma corrente de obrigações, isto importa de três formas concretas:

VisibilidadeCronogramas contratuais permitem aos gestores de ativos e passivos prever entradas trimestre a trimestre, reduzindo a dependência de valorização de capital que pode ou não acontecer quando é necessária.

IsolamentoRendimento de infraestrutura regulada ou de empréstimos sénior com garantia é menos sensível ao sentimento de curto prazo, o que reduz a volatilidade do portefólio em períodos em que os mercados públicos estão a reprecificar por manchetes macro.

Ligação à inflaçãoMuitos ativos alternativos geradores de fluxo de caixa — utilities, autoestradas com portagem, imobiliário com rendas indexadas — incorporam a ligação à inflação diretamente no contrato. Dado que a inflação realizada excedeu as expectativas 82% das vezes nos últimos 17 anos, esta ligação não é opcional para um passivo de longa duração.

CapitalizaçãoQuando uma parte relevante dos retornos chega como rendimento em caixa em vez de ganho marcado a mercado, as quedas tornam-se menos profundas e as recuperações mais rápidas — porque o fluxo de caixa continua a capitalizar durante a queda.

Esta é a mesma lógica orientada para rendimento que sustenta uma estratégia sólida de diversificação em qualquer escala. A versão institucional é simplesmente maior, mais longa e mais rigorosa sobre a origem do fluxo de caixa.

Que classes de ativos alternativos as instituições favorecem — e em que escala?

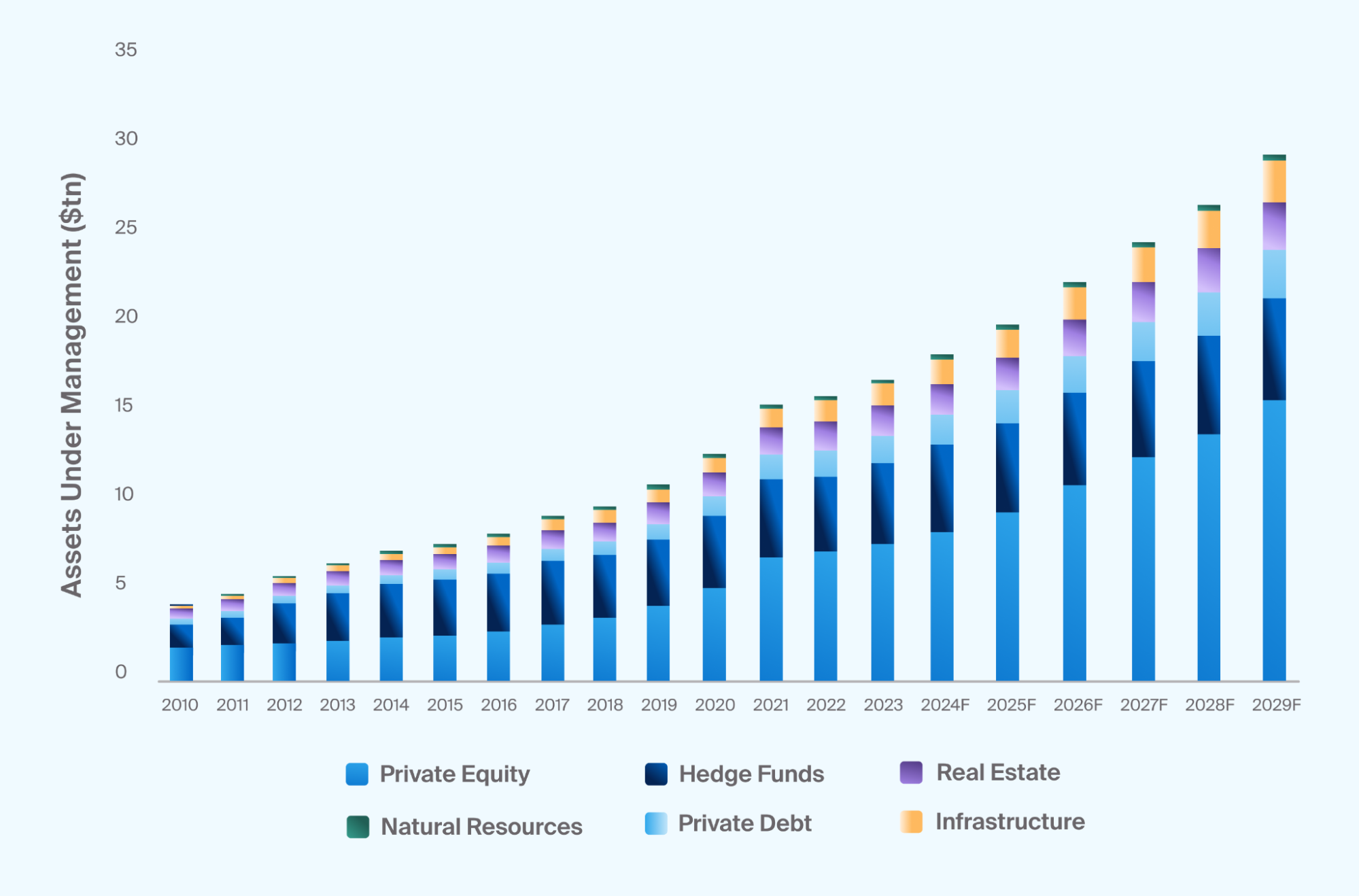

A realocação não é uma previsão — já está nos dados. Os ativos alternativos globais sob gestão cresceram de cerca de 4 biliões de dólares em 2010 para mais de 20 biliões atualmente, com projeções do setor a aproximarem-se de 30 biliões até 2029. A dívida privada e a infraestrutura cresceram mais depressa, porque o seu perfil de rendimento é exatamente o que mandatos orientados por passivos precisam.

AUM global em alternativos por classe de ativo, 2010–2029F (USD triliões). Private equity continua a ser a maior categoria por AUM, mas a dívida privada e a infraestrutura são as que mais crescem. Fonte: Preqin / estimativas do setor.

~$20T

AUM global em alternativos hoje

~$30T

Projeção para 2029

82%

Do tempo em que a inflação superou expectativas (2006–23)

40–60%

Alternativos em grandes endowments e pensões canadianas

As alocações variam conforme o mandato. Grandes endowments dos EUA e planos de pensões canadianos mantêm 40–60% dos portefólios em alternativos. Fundos de pensões corporativos e seguradoras de vida tipicamente mantêm 15–30%. Fundos soberanos variam muito por jurisdição. A direção em todas as categorias é a mesma: para cima.

Quais são as seis categorias para as quais as instituições alocam?

“Alternativos” cobre seis grandes categorias à escala institucional. Elas desempenham papéis diferentes dentro de um portefólio — e uma instituição normalmente aloca a várias, em vez de concentrar numa só.

Participação acionista

Private equity

Buyouts, growth equity, secondaries. Retornos gerados por melhoria operacional e execução estratégica, e não por expansão de múltiplos no mercado público. Lock-ups longos, mas historicamente o maior retorno esperado dentro do bucket de alternativos.

Empréstimos contratuais

Crédito privado

Direct lending para empresas do mid-market, empréstimos com garantia em ativos, specialty finance. Taxa variável, frequentemente sénior com garantia. A categoria de alternativos que mais cresce desde 2015 — impulsionada exatamente pelo perfil de rendimento de que as instituições precisam.

Crédito privado direto à escala de retalho

Crowdlending

Um instrumento de crédito privado estruturado para acesso direto do investidor. Quando a plataforma aplica disciplina institucional — garantias, underwriting estruturado, libertação por tranches, recuperação — o perfil de retorno espelha o crédito privado com tickets menores.

Ativos reais de longa duração

Infraestrutura

Utilities, autoestradas com portagem, transmissão de energia, infraestrutura de dados. Receita de concessão de longo prazo, frequentemente regulada e ligada à inflação. Um matching quase perfeito para fundos de pensões com obrigações a 30 anos.

Ativos reais geradores de rendimento

Imobiliário & terras agrícolas

Rendas e rendimentos de arrendamento, muitas vezes com repasse de inflação. A procura por habitação e produção alimentar é estruturalmente inelástica, o que reduz a volatilidade cíclica face a REITs cotados.

Retorno absoluto

Hedge funds

Estratégias market-neutral, arbitragem, macro e event-driven. Usados sobretudo como diversificador e não como motor de retorno. Muito dependente do gestor — os resultados dependem mais da seleção do que da exposição à categoria.

Das seis, crédito privado e infraestrutura têm o melhor encaixe para um mandato LDI, porque ambos produzem fluxos de caixa ancorados em contratos ao longo de horizontes plurianuais. O crowdlending, quando bem estruturado, encaixa na categoria de crédito privado com tickets menores — tornando-o acessível a alocadores que não conseguem subscrever um único empréstimo privado de 50 milhões de dólares, mas querem os mesmos motores de retorno.

Como é que uma tranche de 20% em alternativos altera, na prática, a volatilidade do portefólio?

A matemática é simples. Substituir exposição a mercados públicos por ativos com baixa correlação com o portefólio existente reduz a variância total, porque o termo cruzado na fórmula da variância diminui quando a correlação é baixa.

Exemplo trabalhado — apenas ilustrativo

Volatilidade de um 60/40 versus um 50/30/20 (alternativos com ρ = 0,2)

Alocação

Composição

Volatilidade estimada do portefólio

Base

60% ações · 40% obrigações

~10,0%

Framework BlackRock

50% ações · 30% obrigações · 20% alternativos

~8,3%

Estilo endowment

40% ações · 20% obrigações · 40% alternativos

~7,1%

Inputs: vol de ações 16%, vol de obrigações 6%, vol de alternativos 5%, correlação ações–obrigações 0,4, correlação alternativos–públicos 0,2. Apenas estimativas — os resultados reais dependem dos instrumentos específicos, pesos e correlações realizadas.

A redução de volatilidade não vem de os alternativos serem mais seguros em termos absolutos. Vem da baixa correlação: um ativo com 5% de volatilidade que se move de forma independente do resto do portefólio reduz a variância total mais do que um ativo com 4% de volatilidade que se move com tudo o resto.

Como a Maclear leva disciplina institucional ao crowdlending

Os benefícios descritos acima só se materializam em plataformas cuja estrutura corresponde à teoria. Uma plataforma de crowdlending que subestima o risco, ignora garantias ou não tem mecanismo de recuperação não se comporta como crédito privado — comporta-se como uma posição high yield sem garantia. Alocadores institucionais não compram isso, e investidores individuais à procura de exposição a fluxos de caixa ao estilo institucional também não deveriam.

A Maclear, sediada na Suíça, foi construída especificamente em torno da disciplina que os alocadores institucionais aplicam ao crédito privado. Quatro elementos definem como a Maclear gere o risco:

Underwriting disciplinado

Cada mutuário passa pelo sistema de scoring de mutuários AAA a D publicado pela Maclear, modelado segundo padrões internacionais de agências de rating, e recebe um score interno de risco numa escala de 1–10 antes de ser disponibilizado aos investidores.

Proteção em duas camadas

Cada empréstimo da Maclear é suportado por garantia reservada. Um Fundo de Provisão separado — formado a partir de comissões dos projetos — fica por trás disso, concebido para cobrir dificuldades temporárias de pagamento antes de afetarem os retornos dos investidores. O Fundo de Provisão não é uma garantia de buyback sobre créditos individuais.

Alocação faseada de capital

Os empréstimos Maclear são libertados em tranches definidas. O desempenho de cada tranche é observado antes de a seguinte ser libertada — para que os investidores aumentem exposição em projetos que já estão a provar-se.

Recuperação transfronteiriça

Em caso de incumprimento, a Maclear atua diretamente como agente de recuperação de garantias e gere processos legais entre jurisdições em nome dos investidores. A recuperação faz parte da plataforma, não é subcontratada.

O efeito combinado é um perfil de retorno no lado dos alternativos orientados para rendimento: juros contratuais, calendário de reembolso definido, garantias e um gestor que atua quando algo corre mal. É exatamente esse perfil que os alocadores institucionais procuram ao dimensionar crédito privado. A mecânica — comissões, scoring, Fundo de Provisão, Mercado Secundário — está documentada na base de conhecimento de FAQ da Maclear.

Destaque — Maclear AG

Crowdlending sediado na Suíça com disciplina de nível institucional

A Maclear AG é uma plataforma suíça de empréstimos P2P e crowdlending que opera como intermediário financeiro no setor não bancário ao abrigo da regulamentação financeira suíça e é membro da PolyReg SRO. A plataforma foca-se em empréstimos a empresas europeias — mutuários, jurisdições e opções de recuperação distribuídos pela Europa, para que um choque num único país não concentre perdas.

Cada projeto é classificado, colateralizado e oferecido aos investidores em tranches, com total transparência sobre termos, rating e calendário de reembolso. Os retornos vêm de pagamentos de juros contratuais — e não de reprecificação de mercado.

O portefólio 60/40 partia do princípio de que as obrigações fariam hedge às ações. Em 2022, ambas as classes caíram em conjunto (obrigações 10–15%, S&P 18%+) e o pressuposto quebrou. As instituições precisam de um novo framework — a maioria dos grandes alocadores está a migrar para um mix 50/30/20 ou mais.

Mandatos institucionais são definidos por passivos de longo prazo, não por retornos anuais. O investimento orientado por passivos (LDI) exige ativos que produzam fluxos de caixa contratuais ou regulados — exatamente o perfil que os mercados públicos já não entregam de forma consistente.

O AUM global em alternativos cresceu de cerca de 4 biliões de dólares em 2010 para mais de 20 biliões atualmente, com 30 biliões projetados para 2029. A dívida privada e a infraestrutura são as que mais crescem porque o seu perfil de rendimento é o mais próximo do que mandatos orientados por passivos requerem.

A inflação realizada superou as expectativas 82% das vezes desde 2006, com um excesso médio de 1,41 pontos percentuais. Rendimento ligado à inflação em infraestrutura, imobiliário e crédito privado de taxa variável já não é opcional para portefólios de longa duração.

Uma tranche de 20% em alternativos com ρ = 0,2 corta cerca de 17% da volatilidade de um portefólio 60/40. A redução vem da baixa correlação, não da segurança de cada ativo isoladamente.

O crowdlending encaixa no bucket de crédito privado — mas apenas quando a plataforma aplica disciplina institucional: garantias, underwriting estruturado, libertação por tranches e recuperação ativa. A plataforma suíça da Maclear foi construída exatamente com essa disciplina.

Perguntas frequentes

Por que os investidores institucionais estão a afastar-se do portefólio 60/40?

O portefólio 60/40 depende de as obrigações subirem quando as ações caem. Essa correlação negativa quebrou em 2022, quando os índices globais de obrigações caíram 10–15% ao mesmo tempo que as ações tiveram uma queda de 18%+. As instituições também enfrentam passivos de longo prazo que a reprecificação nos mercados públicos torna difícil de casar — motivo pelo qual estão a realocar para crédito privado, infraestrutura e outros ativos com fluxos de caixa contratuais.

Que alocação a alternativos os investidores institucionais mantêm?

As alocações variam conforme o mandato, mas o AUM global em alternativos cresceu de cerca de 4 biliões de dólares em 2010 para mais de 20 biliões atualmente, com projeções do setor a aproximarem-se de 30 biliões até 2029. Grandes endowments e planos de pensões canadianos mantêm 40–60% dos seus portefólios em alternativos; fundos de pensões corporativos e seguradoras tipicamente mantêm 15–30%.

O que é investimento orientado por passivos e como os alternativos se encaixam?

O investimento orientado por passivos (LDI) alinha o timing e a natureza dos ativos de uma instituição com os fluxos de caixa que ela precisa pagar — pensões, sinistros, distribuições de endowment. As ações públicas introduzem volatilidade de curto prazo que complica esse encaixe. Alternativos orientados para rendimento, como crédito privado, infraestrutura e terras agrícolas, geram fluxos de caixa contratuais ou regulados, muitas vezes ligados à inflação, o que se ajusta melhor ao mandato LDI do que ativos públicos marcados a mercado.

Quais classes de ativos alternativos as instituições mais favorecem?

As maiores categorias por AUM global são private equity, hedge funds, imobiliário, dívida privada (incluindo direct lending e crowdlending), infraestrutura e recursos naturais. A dívida privada e a infraestrutura foram as que mais cresceram na última década, impulsionadas pelo seu perfil de rendimento contratual e pela ligação à inflação — as duas características de que as instituições mais precisam no atual regime macro.

O crowdlending é adequado para portefólios ao estilo institucional?

O crowdlending é uma forma de crédito privado. É adequado para portefólios ao estilo institucional quando a plataforma aplica disciplina de nível institucional — garantias, underwriting estruturado, alocação faseada de capital, um fundo de provisão e recuperação ativa. Sem isso, o crowdlending comporta-se como uma posição high yield sem garantia. A plataforma suíça da Maclear foi construída exatamente com essa disciplina.

A Maclear garante retornos ou buyback?

Não. A Maclear não oferece garantia de recompra (buyback), e os retornos não são garantidos — dependem do desempenho do mutuário. A Maclear mitiga o risco através de garantias, de um Fundo de Provisão (uma reserva formada a partir de comissões dos projetos usada para cobrir dificuldades temporárias de pagamento) e de monitorização contínua dos mutuários. O Fundo de Provisão não é uma garantia de buyback sobre créditos individuais.

A Maclear é regulada pela FINMA?

Não. A Maclear AG é uma plataforma suíça que opera como intermediário financeiro no setor não bancário ao abrigo da regulamentação financeira suíça. A Maclear é membro da PolyReg SRO e cumpre requisitos de AML, KYC e GDPR. Uma Licença Fintech da FINMA faz parte dos planos futuros da empresa, não do seu estatuto atual.

Sobre a Maclear

A Maclear AG é uma plataforma suíça de empréstimos P2P e crowdlending com sede na Suíça. A empresa opera como intermediário financeiro no setor não bancário e é membro da PolyReg SRO, em conformidade com a regulamentação financeira suíça, incluindo AML, KYC e GDPR. A Maclear oferece a investidores de retalho e qualificados acesso a oportunidades de empréstimos a empresas previamente analisadas, com avaliação de risco integrada, um Fundo de Provisão e um Mercado Secundário para liquidez.

Aviso legal

O conteúdo deste artigo é fornecido apenas para fins informativos e educativos. Não constitui aconselhamento de investimento, financeiro, fiscal ou jurídico. Investimentos em empréstimos P2P e crowdlending acarretam risco de perda parcial ou total do capital. O desempenho passado não é indicativo de resultados futuros. A liquidez num mercado secundário não é garantida. Os leitores devem realizar pesquisa independente e consultar assessores qualificados antes de tomar quaisquer decisões financeiras. A disponibilidade de produtos e serviços pode ser restrita em determinadas jurisdições.

Pronto para aceder a crédito privado ao estilo institucional à escala de retalho? Explore os projetos atuais da Maclear — cada um com classificação completa, detalhes de garantias e estrutura por tranches.