Perché gli investitori istituzionali stanno puntando sulle alternative

07.05.2026

7

Aggiornato:

28.07.2026

Fondi pensione, fondazioni e assicurazioni stanno riallocando dal portafoglio 60/40 verso private credit, infrastrutture e crowdlending — non per inseguire il rendimento, ma perché passività di lungo periodo richiedono flussi di cassa contrattuali che i mercati pubblici non riescono più a garantire in modo affidabile.

Perché il modello 60/40 non è più adatto a un mandato istituzionale

Il portafoglio 60/40 — 60% azioni, 40% obbligazioni — è diventato lo standard per una ragione strutturale: quando le azioni scendevano, i titoli di Stato salivano e assorbivano la perdita. Per tre decenni di tassi in calo e disinflazione, questa relazione ha tenuto. Nel 2022 si è spezzata. Gli indici obbligazionari globali aggregati sono scesi del 10–15% — l’anno peggiore mai registrato per le obbligazioni globali — mentre l’S&P 500 è sceso di oltre il 18% nello stesso anno. La copertura su cui si basava il modello ha fallito.

Per un investitore individuale è sgradevole. Per un’istituzione è un problema di mandato. Fondi pensione, assicurazioni e fondazioni non ottimizzano il rendimento del prossimo anno. Hanno passività che si estendono da venti a quarant’anni e la volatilità del lato attivo deve essere sostenibile rispetto ai flussi di cassa che devono uscire ogni trimestre.

In che modo l’inflazione rompe davvero la copertura del 60/40?

Azioni e obbligazioni si riprezzano sugli stessi input macro — tassi d’interesse, aspettative d’inflazione, politica delle banche centrali. In un ciclo di stretta con inflazione, queste forze spingono entrambe le asset class nella stessa direzione. La correlazione negativa protettiva diventa positiva proprio quando la conservazione del capitale conta di più.

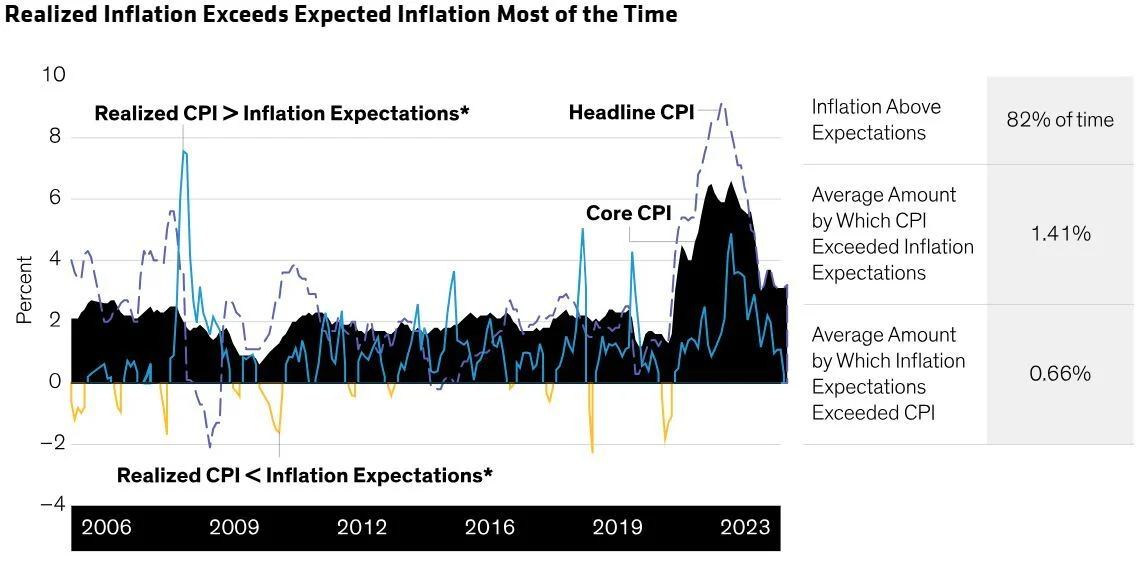

L’inflazione realizzata è stata superiore alle attese nell’82% dei casi dal 2006, con uno scostamento medio di 1,41 punti percentuali. È questo l’ambiente macro in cui la copertura tradizionale del 60/40 smette di funzionare. Fonte: Bloomberg, dati BLS 2006–2023.

Il team di strategia d’investimento di BlackRock ha già evidenziato il problema strutturale e proposto un framework sostitutivo. Il loro modello 50/30/20 — 50% azioni, 30% reddito fisso, 20% alternative — ritaglia esplicitamente un quinto del portafoglio per asset non correlati e rappresenta la direzione verso cui si stanno muovendo gli allocatori istituzionali.

Il portafoglio 60/40 funzionava quando le obbligazioni erano una copertura affidabile. Il framework 50/30/20 presuppone che non lo siano più — e rialloca di conseguenza.

L’articolo complementare a questo — come gli asset alternativi riducono la volatilità del portafoglio — affronta lo stesso problema dal punto di vista dell’investitore privato. Il caso istituzionale aggiunge altre due dimensioni: il matching delle passività e la durata del capitale.

Come funziona davvero la gestione del rischio a livello istituzionale

Le istituzioni vengono valutate sulla capacità di rispettare obblighi definiti entro parametri di rischio definiti — non sul battere un benchmark in un determinato anno. Questo mandato ha quattro implicazioni pratiche, ognuna delle quali favorisce asset che i mercati pubblici non producono.

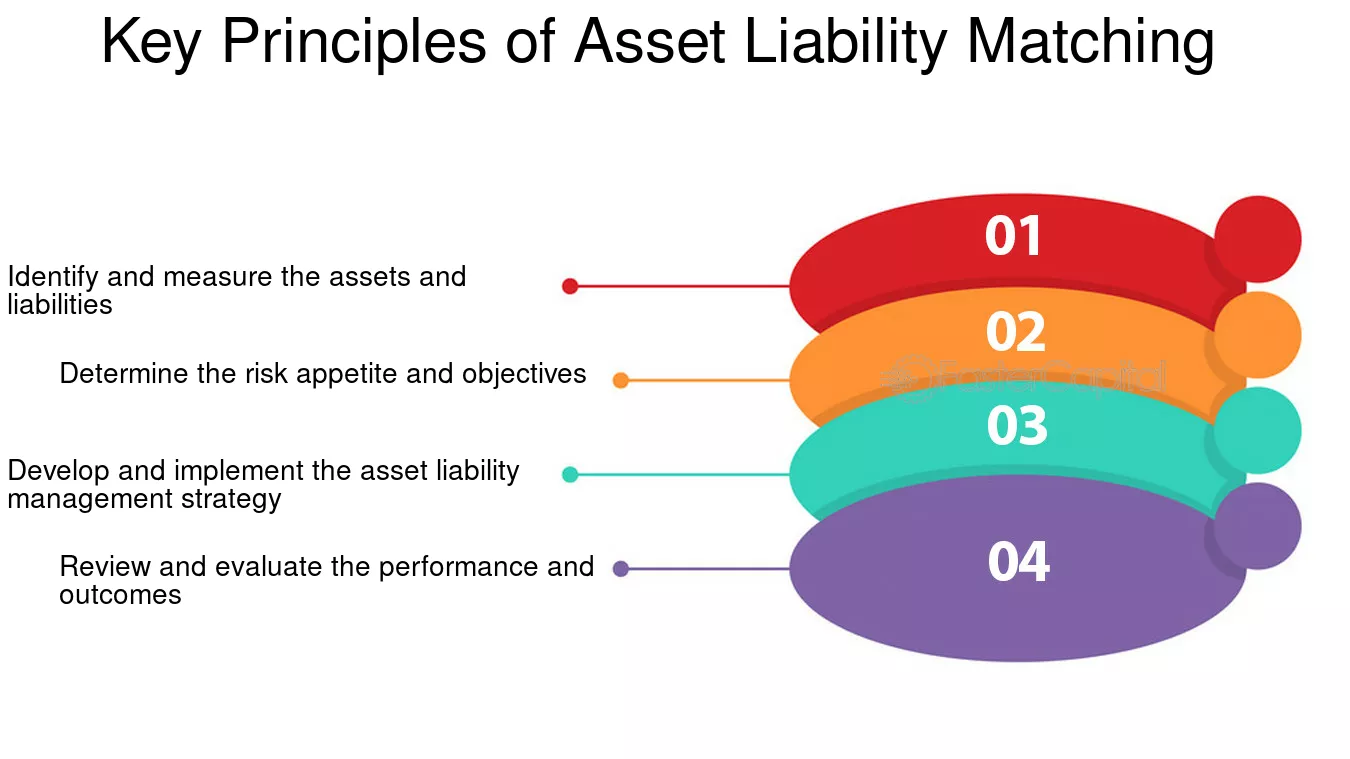

Che cos’è il liability-driven investing?

Il liability-driven investing (LDI) allinea tempi e natura degli attivi di un’istituzione ai flussi di cassa che deve pagare — pensioni, sinistri, erogazioni delle fondazioni. Il framework in quattro fasi qui sotto è quello entro cui operano la maggior parte dei fondi pensione a prestazione definita e delle assicurazioni.

Il framework in quattro fasi per l’asset–liability matching. Identificare, definire l’appetito al rischio, implementare e rivedere. Fonte: Aurora Training Advantage.

Le azioni quotate introducono volatilità di breve periodo che complica questo allineamento. Alternative orientate al reddito — private credit, infrastrutture e terreni agricoli — generano flussi di cassa contrattuali o regolamentati, spesso indicizzati all’inflazione, e si adattano molto meglio al mandato LDI rispetto agli asset pubblici mark-to-market.

Come si misura il rendimento corretto per il rischio a livello istituzionale?

La performance istituzionale si misura con metriche come il funded ratio (attivi ÷ passività previste), lo Sharpe ratio (rendimento per unità di volatilità) e l’information ratio (active return per unità di tracking error). Tutte e tre migliorano quando il mix di attivi include asset non correlati ai mercati pubblici — ed è per questa ragione strutturale che le alternative compaiono in ogni portafoglio modello istituzionale pubblicato dai grandi asset manager negli ultimi cinque anni.

Perché l’illiquidità aiuta davvero i portafogli istituzionali?

Passività di lungo periodo consentono alle istituzioni di impegnare capitale per anni senza dover liquidare. Questo trasforma l’illiquidità da costo a premio — ciò che in ambito accademico viene definito premio per illiquidità. Asset che non possono essere venduti nel panico sono anche asset che non vengono svalutati nel panico. Per una passività trentennale, attenuare la volatilità è più prezioso della liquidità giornaliera.

Perché la conservazione del capitale è più importante del rialzo?

Grandi drawdown costringono le istituzioni a cristallizzare perdite, ribilanciare secondo regole o riportare performance sotto covenant. L’asimmetria è severa: una perdita del 50% richiede un guadagno del 100% per recuperare. Molte strategie alternative sono strutturate con protezione al ribasso — garanzie, seniority nella struttura del capitale o gestione attiva del rischio — proprio perché il mandato è preservare, non massimizzare.

Perché i flussi di cassa contrattuali sono diventati il premio

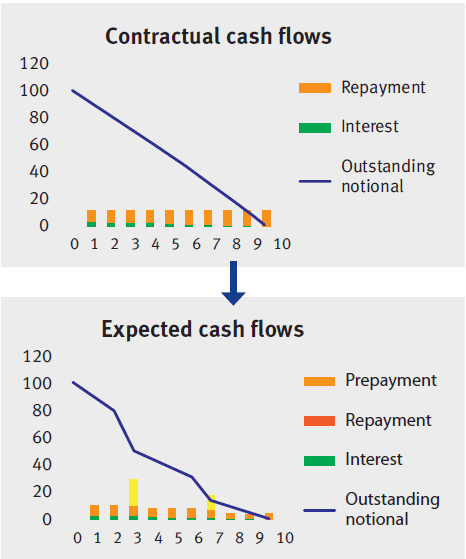

La ragione più citata dagli allocatori istituzionali per riallocare verso le alternative è la resilienza del reddito. Dividendi e cedole dei mercati pubblici esistono, ma vengono riprezzati continuamente insieme allo strumento sottostante. Un flusso di cassa contrattuale da un prestito privato, una concessione infrastrutturale o un contratto d’affitto agricolo si comporta in modo diverso — matura per il detentore indipendentemente da dove il mercato secondario ritenga che l’asset debba essere scambiato.

Flussi di cassa contrattuali vs. attesi su un prestito privato. Gli interessi maturano indipendentemente dal sentiment di mercato; i tempi di rimborso anticipato influenzano la durata realizzata. Fonte: esempio illustrativo di settore.

Per un’istituzione che gestisce un flusso di obbligazioni, questo conta in tre modi concreti:

VisibilitàI piani contrattuali permettono ai responsabili dell’asset–liability management di prevedere gli afflussi trimestre per trimestre, riducendo la dipendenza dall’apprezzamento del capitale che potrebbe arrivare — o meno — quando serve.

IsolamentoIl reddito da infrastrutture regolamentate o da prestiti senior garantiti è meno sensibile al sentiment di breve periodo, attenuando la volatilità del portafoglio nei periodi in cui i mercati pubblici si riprezzano sulle notizie macro.

Legame con l’inflazioneMolti asset alternativi con flussi di cassa — utility, pedaggi, immobiliare con canoni indicizzati — incorporano il legame con l’inflazione direttamente nel contratto. Considerato che l’inflazione realizzata ha superato le attese nell’82% dei casi negli ultimi 17 anni, questo legame non è facoltativo per una passività di lunga durata.

CapitalizzazioneQuando una quota significativa dei rendimenti arriva come reddito in cassa anziché come guadagno mark-to-market, i drawdown risultano più contenuti e i recuperi più rapidi — perché il flusso di cassa continua a capitalizzare anche durante la fase di ribasso.

È la stessa logica orientata al reddito che sta alla base di una solida strategia di diversificazione a qualsiasi scala. La versione istituzionale è semplicemente più grande, con orizzonti più lunghi e più rigorosa su come si origina il cash flow.

Quali classi di asset alternativi preferiscono gli istituzionali e su quale scala?

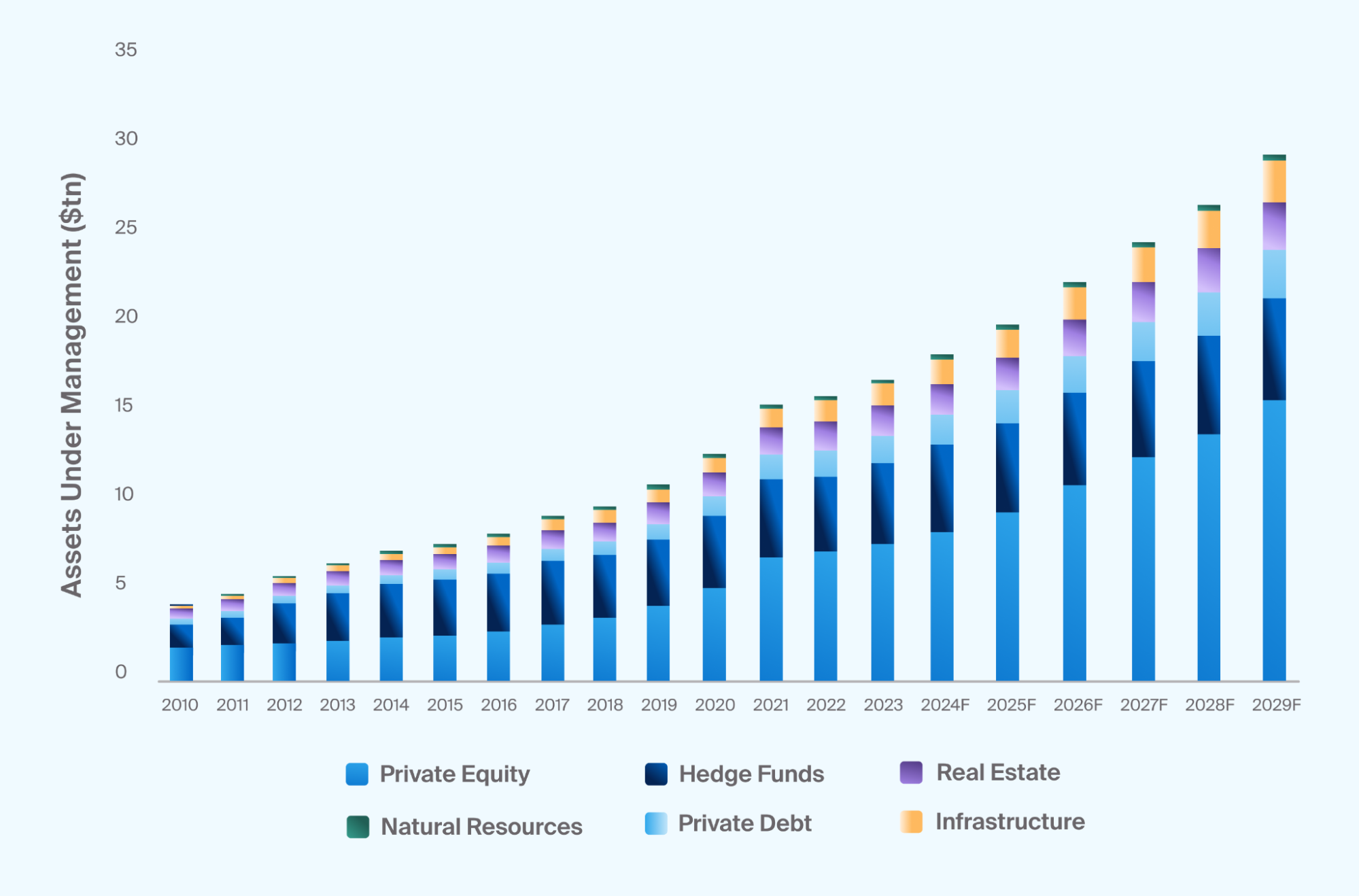

La riallocazione non è una previsione — è già nei dati. Gli asset alternativi globali in gestione sono cresciuti da circa 4.000 miliardi di dollari nel 2010 a oltre 20.000 miliardi oggi, con proiezioni di settore vicine a 30.000 miliardi entro il 2029. Debito privato e infrastrutture sono cresciuti più rapidamente, perché il loro profilo di reddito è esattamente ciò di cui i mandati LDI hanno bisogno.

AUM globale delle alternative per classe di attivo, 2010–2029F (migliaia di miliardi di USD). Il private equity resta la categoria più grande per AUM, ma debito privato e infrastrutture sono quelle che crescono più velocemente. Fonte: Preqin / stime di settore.

~$20T

AUM globale alternative oggi

~$30T

Previsione 2029

82%

Delle volte in cui l’inflazione ha battuto le attese (2006–23)

40–60%

Alternative nelle grandi fondazioni & pensioni canadesi

Le allocazioni variano in base al mandato. Le grandi fondazioni USA e i piani pensionistici canadesi detengono il 40–60% dei portafogli in alternative. I fondi pensione aziendali e le assicurazioni vita tipicamente il 15–30%. I fondi sovrani variano molto in base alla giurisdizione. La direzione in tutte le categorie è la stessa: in aumento.

Quali sono le sei categorie su cui allocano le istituzioni?

"Alternative" copre sei grandi categorie su scala istituzionale. Svolgono ruoli diversi all’interno di un portafoglio — e un’istituzione in genere alloca su più categorie, invece di concentrarsi su una sola.

Proprietà azionaria

Private equity

Buyout, growth equity, secondaries. Rendimenti generati attraverso miglioramenti operativi ed esecuzione strategica, più che tramite espansione dei multipli nei mercati pubblici. Vincoli di liquidità lunghi, ma storicamente il rendimento atteso più elevato nel paniere delle alternative.

Prestiti contrattuali

Private credit

Direct lending a imprese mid-market, asset-backed lending, specialty finance. Tasso variabile, spesso senior secured. La categoria di alternative in più rapida crescita dal 2015 — trainata esattamente dal profilo di reddito di cui gli istituzionali hanno bisogno.

Prestiti privati diretti su scala retail

Crowdlending

Uno strumento di private credit strutturato per l’accesso diretto degli investitori. Quando la piattaforma applica disciplina istituzionale — garanzie, underwriting strutturato, rilascio per tranche, recupero — il profilo di rendimento replica il private credit con tagli più piccoli.

Asset reali a lunga durata

Infrastrutture

Utility, pedaggi, trasmissione energetica, infrastrutture dati. Ricavi da concessioni di lungo periodo, spesso regolamentati e indicizzati all’inflazione. Un quasi perfetto allineamento con le passività per fondi pensione con obblighi a 30 anni.

Asset reali generatori di reddito

Immobiliare & terreni agricoli

Canoni e redditi da locazione, spesso con trasferimento dell’inflazione. La domanda di abitazioni e produzione alimentare è strutturalmente anelastica, riducendo la volatilità ciclica rispetto ai REIT quotati.

Rendimento assoluto

Hedge fund

Strategie market-neutral, arbitraggio, macro ed event-driven. Usati soprattutto come diversificatore più che come motore di rendimento. Fortemente dipendenti dal gestore — i risultati dipendono più dalla selezione che dall’esposizione alla categoria.

Tra le sei, private credit e infrastrutture sono quelle più coerenti con un mandato LDI, perché entrambe producono flussi di cassa ancorati a contratti su orizzonti pluriennali. Il crowdlending, se strutturato correttamente, rientra nella categoria del private credit con tagli più piccoli — rendendolo accessibile a chi non può sottoscrivere un singolo prestito privato da 50 milioni di dollari ma vuole gli stessi driver di rendimento.

In che modo una quota del 20% in alternative cambia davvero la volatilità del portafoglio?

La matematica è semplice. Sostituire esposizione ai mercati pubblici con asset a bassa correlazione rispetto al portafoglio esistente riduce la varianza totale, perché il termine incrociato nella formula della varianza si riduce quando la correlazione è bassa.

Esempio svolto — solo a scopo illustrativo

Volatilità di un 60/40 vs un 50/30/20 (alternative con ρ = 0,2)

Allocazione

Composizione

Volatilità stimata del portafoglio

Base

60% azioni · 40% obbligazioni

~10,0%

Framework BlackRock

50% azioni · 30% obbligazioni · 20% alternative

~8,3%

Stile endowment

40% azioni · 20% obbligazioni · 40% alternative

~7,1%

Input: vol azioni 16%, vol obbligazioni 6%, vol alternative 5%, correlazione azioni–obbligazioni 0,4, correlazione alternative–mercati pubblici 0,2. Solo stime — i risultati reali dipendono dagli strumenti specifici, dai pesi e dalle correlazioni realizzate.

La riduzione della volatilità non deriva dal fatto che le alternative siano più sicure in assoluto. Deriva dalla bassa correlazione: un asset con volatilità al 5% che si muove in modo indipendente dal resto del portafoglio riduce la varianza totale più di un asset con volatilità al 4% che si muove insieme a tutto il resto.

Come Maclear porta la disciplina istituzionale nel crowdlending

I benefici descritti sopra si materializzano solo su piattaforme la cui struttura rispecchia la teoria. Una piattaforma di crowdlending che sottostima il rischio, salta le garanzie o non ha un meccanismo di recupero non si comporta come private credit — si comporta come una posizione high yield non garantita. Gli allocatori istituzionali non la comprano e nemmeno gli investitori individuali in cerca di esposizione a flussi di cassa “in stile istituzionale” dovrebbero farlo.

La piattaforma svizzera Maclear è costruita specificamente attorno alla disciplina che gli allocatori istituzionali applicano al private credit. Quattro elementi definiscono come Maclear gestisce il rischio:

Underwriting disciplinato

Ogni debitore passa attraverso il sistema di scoring dei debitori da AAA a D di Maclear, modellato sugli standard internazionali delle agenzie di rating, e riceve un punteggio di rischio interno su scala 1–10 prima di essere proposto agli investitori.

Protezione su due livelli

Ogni prestito Maclear è supportato da garanzie riservate. Un Provision Fund separato — alimentato dalle commissioni di progetto — si colloca dietro di esse ed è progettato per coprire difficoltà temporanee di rimborso prima che intacchino i rendimenti degli investitori. Il Provision Fund non è una garanzia di buyback sui singoli crediti.

Impiego del capitale per fasi

I prestiti Maclear vengono rilasciati in tranche definite. La performance di ogni tranche viene osservata prima di rilasciare la successiva — così gli investitori aumentano l’esposizione su progetti che stanno già dimostrando solidità.

Recupero transfrontaliero

In caso di default, Maclear agisce direttamente come agente di recupero delle garanzie e gestisce i procedimenti legali tra giurisdizioni per conto degli investitori. Il recupero è parte della piattaforma, non esternalizzato.

L’effetto combinato è un profilo di rendimento che si colloca sul lato “income-driven” dello spettro delle alternative: interessi contrattuali, piano di rimborso definito, garanzie e un gestore che interviene quando qualcosa va storto. È esattamente il profilo che gli allocatori istituzionali cercano quando dimensionano il private credit. Le meccaniche — commissioni, scoring, Provision Fund, Mercato Secondario — sono documentate nella knowledge base delle FAQ Maclear.

In evidenza — Maclear AG

Crowdlending svizzero con disciplina di livello istituzionale

Maclear AG è una piattaforma svizzera di prestiti P2P e crowdlending che opera come intermediario finanziario nel settore non bancario secondo la normativa finanziaria svizzera ed è membro della SRO PolyReg. La piattaforma si concentra su prestiti a imprese europee — debitori, giurisdizioni e opzioni di recupero distribuiti in Europa, in modo che uno shock in un singolo Paese non concentri le perdite.

Ogni progetto è classificato, garantito e offerto agli investitori in tranche con piena trasparenza su condizioni, rating e piano di rimborso. I rendimenti derivano da pagamenti di interessi contrattuali — non dal riprezzamento di mercato.

Il portafoglio 60/40 presupponeva che le obbligazioni coprissero le azioni. Nel 2022 entrambe le asset class sono scese insieme (obbligazioni 10–15%, S&P 18%+) e l’assunto è saltato. Gli istituzionali hanno bisogno di un nuovo framework — la maggior parte dei grandi allocatori si sta spostando verso un mix 50/30/20 o oltre.

I mandati istituzionali sono definiti da passività di lungo periodo, non dai rendimenti annuali. Il liability-driven investing (LDI) richiede asset che producano flussi di cassa contrattuali o regolamentati — esattamente il profilo che i mercati pubblici non riescono più a offrire in modo affidabile.

L’AUM globale delle alternative è cresciuto da circa 4.000 miliardi di dollari nel 2010 a oltre 20.000 miliardi oggi, con 30.000 miliardi previsti entro il 2029. Debito privato e infrastrutture crescono più rapidamente perché il loro profilo di reddito è il più vicino ai mandati LDI.

L’inflazione realizzata ha superato le attese nell’82% dei casi dal 2006, con uno scostamento medio di 1,41 punti percentuali. Il reddito indicizzato all’inflazione da infrastrutture, immobiliare e private credit a tasso variabile non è più facoltativo per portafogli di lunga durata.

Una quota del 20% in alternative con ρ = 0,2 riduce di circa il 17% la volatilità di un portafoglio 60/40. La riduzione deriva dalla bassa correlazione, non dalla “sicurezza” dei singoli asset.

Il crowdlending rientra nel paniere del private credit — ma solo quando la piattaforma applica disciplina istituzionale: garanzie, underwriting strutturato, rilascio per tranche e recupero attivo. La piattaforma svizzera di Maclear è costruita proprio attorno a questa disciplina.

Domande frequenti

Perché gli investitori istituzionali si stanno allontanando dal portafoglio 60/40?

Il portafoglio 60/40 si basa sull’idea che le obbligazioni salgano quando le azioni scendono. Questa correlazione negativa si è spezzata nel 2022, quando gli indici obbligazionari globali sono scesi del 10–15% insieme a un drawdown azionario superiore al 18%. Inoltre, gli istituzionali hanno passività di lungo periodo che la continua riprezzatura dei mercati pubblici rende difficili da coprire: per questo stanno riallocando verso private credit, infrastrutture e altri asset con flussi di cassa contrattuali.

Quale allocazione in alternative detengono gli investitori istituzionali?

Le allocazioni variano in base al mandato, ma l’AUM globale delle alternative è cresciuto da circa 4.000 miliardi di dollari nel 2010 a oltre 20.000 miliardi oggi, con proiezioni di settore vicine a 30.000 miliardi entro il 2029. Le grandi fondazioni e i piani pensionistici canadesi detengono il 40–60% dei portafogli in alternative; i fondi pensione aziendali e le assicurazioni tipicamente il 15–30%.

Che cos’è il liability-driven investing e come si inseriscono le alternative?

Il liability-driven investing (LDI) allinea tempi e natura degli attivi di un’istituzione ai flussi di cassa che deve pagare — pensioni, sinistri, erogazioni delle fondazioni. Le azioni quotate introducono volatilità di breve periodo che complica questo allineamento. Alternative orientate al reddito come private credit, infrastrutture e terreni agricoli generano flussi di cassa contrattuali o regolamentati, spesso indicizzati all’inflazione, e si adattano meglio al mandato LDI rispetto agli asset pubblici mark-to-market.

Quali classi di asset alternativi preferiscono di più gli istituzionali?

Le categorie più grandi per AUM globale sono private equity, hedge fund, immobiliare, debito privato (inclusi direct lending e crowdlending), infrastrutture e risorse naturali. Debito privato e infrastrutture sono cresciuti più rapidamente nell’ultimo decennio, grazie al loro profilo di reddito contrattuale e al legame con l’inflazione — le due caratteristiche di cui gli istituzionali hanno maggior bisogno nel regime macro attuale.

Il crowdlending è adatto a portafogli in stile istituzionale?

Il crowdlending è una forma di private credit. È adatto a portafogli in stile istituzionale quando la piattaforma applica una disciplina di livello istituzionale — garanzie, underwriting strutturato, impiego del capitale per fasi, un fondo di accantonamento e recupero attivo. In assenza di questi elementi, il crowdlending si comporta come una posizione high yield non garantita. La piattaforma svizzera di Maclear è costruita proprio attorno a questa disciplina.

Maclear garantisce rendimenti o buyback?

No. Maclear non offre una garanzia di riacquisto (buyback) e i rendimenti non sono garantiti — dipendono dalla performance del debitore. Maclear mitiga il rischio tramite garanzie, un Provision Fund (una riserva alimentata dalle commissioni di progetto e usata per coprire difficoltà temporanee di rimborso) e monitoraggio continuo dei debitori. Il Provision Fund non è una garanzia di buyback sui singoli crediti.

Maclear è regolamentata dalla FINMA?

No. Maclear AG è una piattaforma con sede in Svizzera che opera come intermediario finanziario nel settore non bancario, secondo la normativa finanziaria svizzera. Maclear è membro della SRO PolyReg e rispetta i requisiti AML, KYC e GDPR. Una licenza FINMA Fintech fa parte dei piani futuri dell’azienda, non del suo status attuale.

Chi è Maclear

Maclear AG è una piattaforma svizzera di prestiti P2P e crowdlending con sede in Svizzera. L’azienda opera come intermediario finanziario nel settore non bancario ed è membro della SRO PolyReg, in conformità con la normativa finanziaria svizzera, inclusi AML, KYC e GDPR. Maclear offre a investitori retail e qualificati accesso a opportunità selezionate di prestiti alle imprese, con valutazione del rischio integrata, un Provision Fund e un Mercato Secondario per la liquidità.

Disclaimer

Il contenuto di questo articolo è fornito esclusivamente a scopo informativo ed educativo. Non costituisce consulenza in materia di investimenti, finanziaria, fiscale o legale. Gli investimenti in P2P lending e crowdlending comportano il rischio di perdita parziale o totale del capitale. Le performance passate non sono indicative dei risultati futuri. La liquidità su un mercato secondario non è garantita. I lettori dovrebbero svolgere ricerche indipendenti e consultare consulenti qualificati prima di prendere qualsiasi decisione finanziaria. La disponibilità di prodotti e servizi può essere limitata in determinate giurisdizioni.

Pronto ad accedere al private credit “in stile istituzionale” su scala retail? Esplora i progetti attuali di Maclear — ciascuno con rating completo, dettagli sulle garanzie e struttura per tranche.