Warum institutionelle Investoren auf Alternativen setzen

07.05.2026

7

Aktualisiert:

28.07.2026

Pensionskassen, Stiftungen und Versicherer schichten vom 60/40-Portfolio in Private Credit, Infrastruktur und Crowdlending um — nicht aus Renditehunger, sondern weil langfristige Verpflichtungen vertraglich zugesicherte Cashflows erfordern, die öffentliche Märkte nicht mehr zuverlässig liefern.

Warum das 60/40-Modell nicht mehr zu einem institutionellen Mandat passt

Das 60/40-Portfolio — 60% Aktien, 40% Anleihen — wurde aus einem strukturellen Grund zum Standard: Wenn Aktien abverkauften, stiegen Staatsanleihen und fingen den Verlust auf. Über drei Jahrzehnte fallender Zinsen und Disinflation hielt diese Beziehung. 2022 brach sie. Aggregierte globale Anleihenindizes fielen um 10–15% — das schlechteste Jahr für globale Anleihen in den Aufzeichnungen — während der S&P 500 im selben Jahr um mehr als 18% nachgab. Der Hedge, der das Modell definierte, versagte.

Für einen privaten Anleger ist das unangenehm. Für eine Institution ist es ein Mandatsproblem. Pensionskassen, Versicherer und Stiftungen optimieren nicht auf die Rendite des nächsten Jahres. Sie haben Verbindlichkeiten, die sich über zwanzig bis vierzig Jahre erstrecken, und die Volatilität auf der Aktivseite muss zu den Cashflows passen, die quartalsweise abfließen müssen.

Wie genau zerstört Inflation den 60/40-Hedge?

Aktien und Anleihen werden gegen dieselben Makrotreiber neu bewertet — Zinsen, Inflationserwartungen, Zentralbankpolitik. In einem inflationären Straffungszyklus drücken diese Kräfte beide Anlageklassen in dieselbe Richtung. Die schützende negative Korrelation wird ausgerechnet dann positiv, wenn Kapitalerhalt am wichtigsten ist.

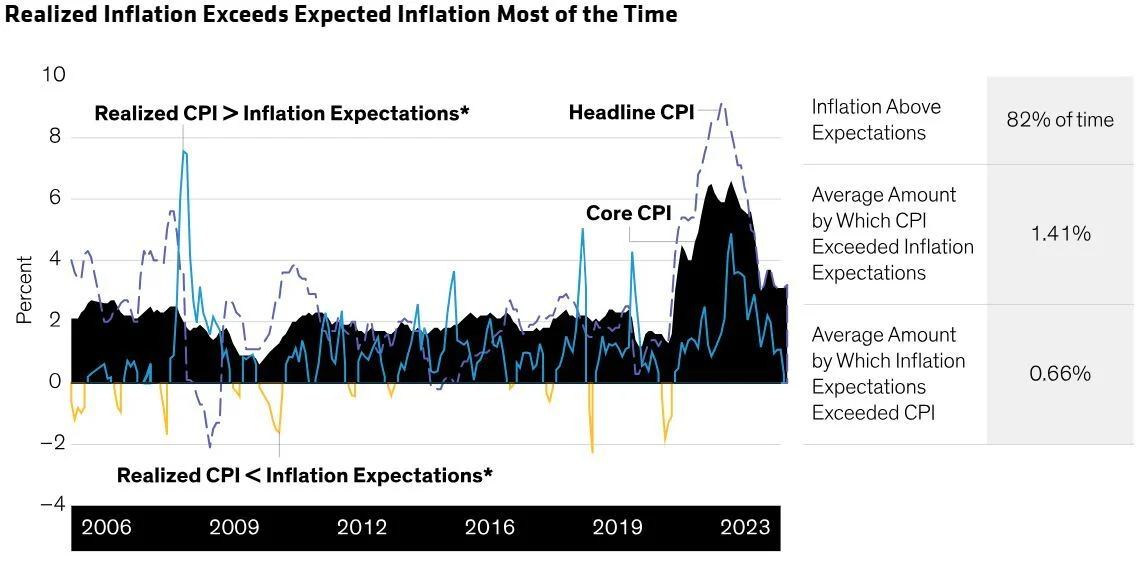

Seit 2006 lag die realisierte Inflation in 82% der Fälle über den Erwartungen, mit einer durchschnittlichen Überschreitung von 1,41 Prozentpunkten. Das ist das Makroumfeld, in dem das klassische 60/40-Hedging auseinanderfällt. Quelle: Bloomberg, BLS-Daten 2006–2023.

Das Investment-Strategy-Team von BlackRock hat das strukturelle Problem bereits benannt und einen Ersatzrahmen vorgeschlagen. Ihr 50/30/20-Modell — 50% Aktien, 30% Fixed Income, 20% Alternativen — reserviert explizit ein Fünftel des Portfolios für nicht korrelierte Anlagen und zeigt die Richtung, in die sich institutionelle Allokatoren bewegen.

Das 60/40-Portfolio funktionierte, als Anleihen ein verlässlicher Hedge waren. Der 50/30/20-Rahmen geht davon aus, dass sie es nicht mehr sind — und schichtet entsprechend um.

Der Begleitartikel — wie alternative Anlagen die Portfoliovolatilität reduzieren — beleuchtet dasselbe Problem aus der Perspektive privater Anleger. Der institutionelle Fall ergänzt zwei weitere Dimensionen: Liability Matching und die Kapitalduration.

Wie institutionelles Risikomanagement tatsächlich funktioniert

Institutionen werden danach beurteilt, ob sie definierte Verpflichtungen innerhalb definierter Risikoparameter erfüllen können — nicht danach, ob sie in einem bestimmten Jahr eine Benchmark schlagen. Dieses Mandat hat vier praktische Implikationen, von denen jede Anlagen begünstigt, die öffentliche Märkte so nicht liefern.

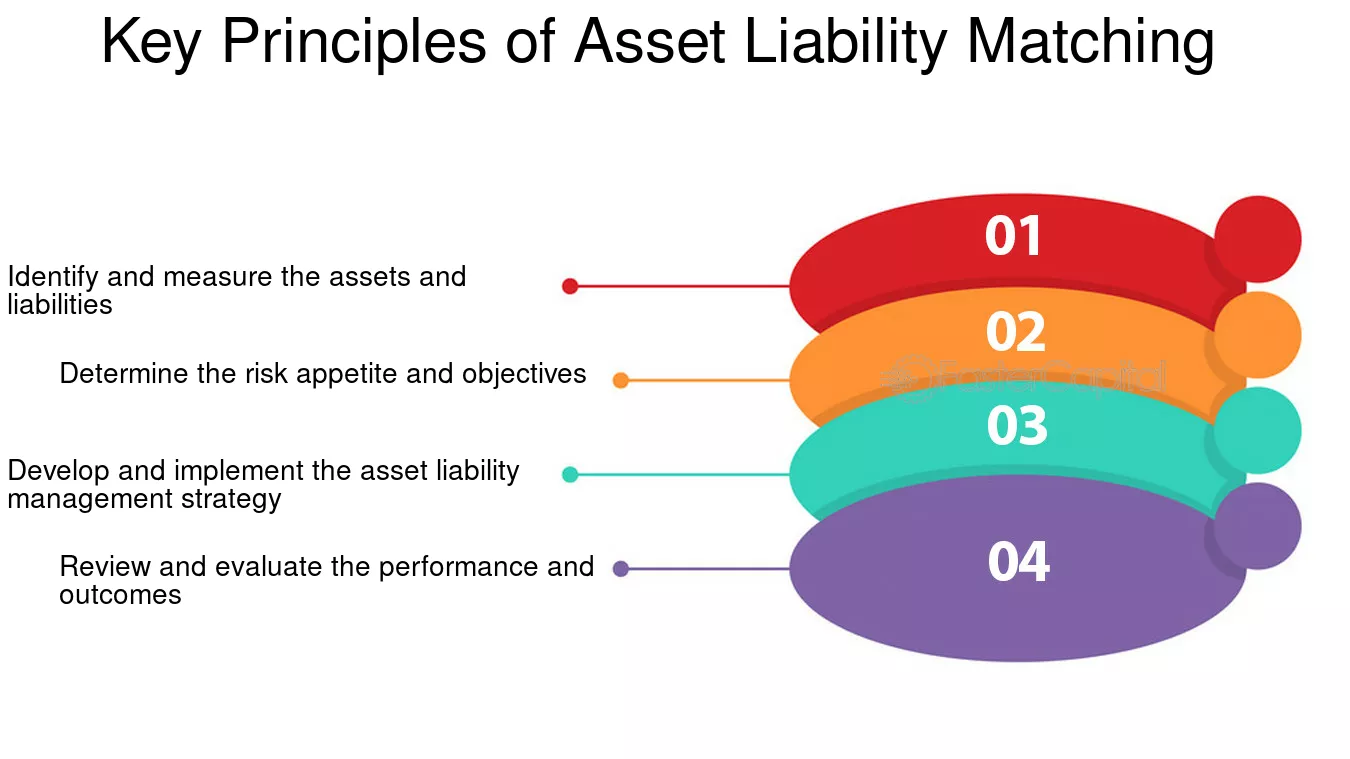

Was ist Liability-Driven Investing?

Liability-Driven Investing (LDI) stimmt Zeitpunkt und Charakter der Vermögenswerte einer Institution auf die Cashflows ab, die sie auszahlen muss — Renten, Schadenleistungen, Stiftungs-Ausschüttungen. Der unten stehende Vier-Schritte-Rahmen ist der, in dem die meisten Leistungszusagen-Pensionskassen und Versicherer arbeiten.

Der Vier-Schritte-Rahmen für Asset–Liability Matching. Identifizieren, Risikoappetit definieren, umsetzen und überprüfen. Quelle: Aurora Training Advantage.

Öffentliche Aktien bringen kurzfristige Volatilität, die dieses Matching erschwert. Einkommensorientierte Alternativen — Private Credit, Infrastruktur und Farmland — erzeugen vertragliche oder regulierte Cashflows, oft inflationsgekoppelt, und passen damit deutlich besser zum LDI-Mandat als mark-to-market bewertete Public Assets.

Wie wird risikoadjustierte Rendite auf institutioneller Ebene gemessen?

Institutionelle Performance wird mit Kennzahlen wie dem Deckungsgrad (Vermögen ÷ projizierte Verbindlichkeiten), der Sharpe Ratio (Rendite pro Volatilitätseinheit) und der Information Ratio (aktive Rendite pro Tracking-Error-Einheit) gemessen. Alle drei verbessern sich, wenn der Asset-Mix Anlagen enthält, die nicht mit öffentlichen Märkten korrelieren — das ist der strukturelle Grund, warum Alternativen in jedem institutionellen Modellportfolio auftauchen, das große Asset Manager in den letzten fünf Jahren veröffentlicht haben.

Langfristige Verbindlichkeiten erlauben es Institutionen, Kapital über Jahre zu binden, ohne liquidieren zu müssen. Das verwandelt Illiquidität von einem Kostenfaktor in eine Prämie — die Illiquiditätsprämie. Anlagen, die man nicht in Panik verkaufen kann, werden auch nicht in Panik heruntermarkiert. Für eine 30-jährige Verpflichtung ist diese Volatilitätsdämpfung wertvoller als tägliche Liquidität.

Warum ist Kapitalerhalt wichtiger als Upside?

Große Drawdowns zwingen Institutionen dazu, Verluste zu realisieren, regelbasiert zu rebalancieren oder Performance unter Covenant-Niveau zu berichten. Die Asymmetrie ist erheblich: Ein Verlust von 50% erfordert 100% Gewinn, um wieder auf null zu kommen. Viele alternative Strategien sind mit Blick auf Downside-Schutz strukturiert — Sicherheiten, Seniorität in der Kapitalstruktur oder aktives Risikomanagement — genau weil das Mandat Erhalt ist, nicht Maximierung.

Warum vertragliche Cashflows zur begehrten Ware wurden

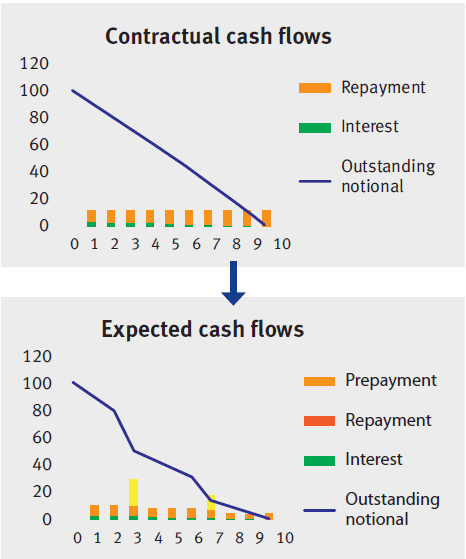

Der am häufigsten genannte Grund, den institutionelle Allokatoren für die Umschichtung in Alternativen nennen, ist die Beständigkeit der Erträge. Dividenden und Kupons aus öffentlichen Märkten existieren zwar, werden jedoch fortlaufend zusammen mit dem zugrunde liegenden Instrument neu bewertet. Ein vertraglicher Cashflow aus einem privaten Darlehen, einer Infrastrukturkonzession oder einem Pachtvertrag verhält sich anders — er fällt dem Halter zu, unabhängig davon, wo der Sekundärmarkt meint, dass der Vermögenswert handeln sollte.

Vertragliche versus erwartete Cashflows bei einem privaten Darlehen. Zinsen laufen unabhängig von Marktstimmung auf; der Zeitpunkt von Vorzahlungen beeinflusst die realisierte Duration. Quelle: illustrative Branchenbeispiele.

Für eine Institution, die einen Strom an Verpflichtungen managt, ist das in drei konkreten Punkten relevant:

PlanbarkeitVertragliche Zeitpläne ermöglichen Asset–Liability-Planern, Zuflüsse quartalsweise zu prognostizieren und verringern die Abhängigkeit von Kursgewinnen, die möglicherweise genau dann nicht eintreten, wenn sie benötigt werden.

AbschirmungErträge aus regulierter Infrastruktur oder vorrangig besicherten Darlehen reagieren weniger auf kurzfristige Stimmungsschwankungen und dämpfen so die Portfoliovolatilität in Phasen, in denen öffentliche Märkte aufgrund von Makro-Schlagzeilen neu bepreisen.

InflationsanbindungViele alternative Cashflow-Anlagen — Versorger, Mautstraßen, indexierte Mietverträge — verankern Inflationsanbindung direkt im Vertrag. Da die realisierte Inflation in den letzten 17 Jahren in 82% der Fälle über den Erwartungen lag, ist diese Anbindung für langfristige Verbindlichkeiten keine Option, sondern Voraussetzung.

ZinseszinseffektWenn ein wesentlicher Teil der Rendite als laufendes Einkommen statt als mark-to-market Gewinn kommt, fallen Drawdowns geringer aus und Erholungen verlaufen schneller — weil der Cashflow auch durch die Delle weiter verzinst wird.

Das ist dieselbe einkommensorientierte Logik, die einer soliden Diversifikation-Strategie in jeder Größenordnung zugrunde liegt. Die institutionelle Version ist schlicht größer, längerfristig und strenger darin, wie der Cashflow erzeugt wird.

Welche alternativen Anlageklassen bevorzugen Institutionen — und in welchem Umfang?

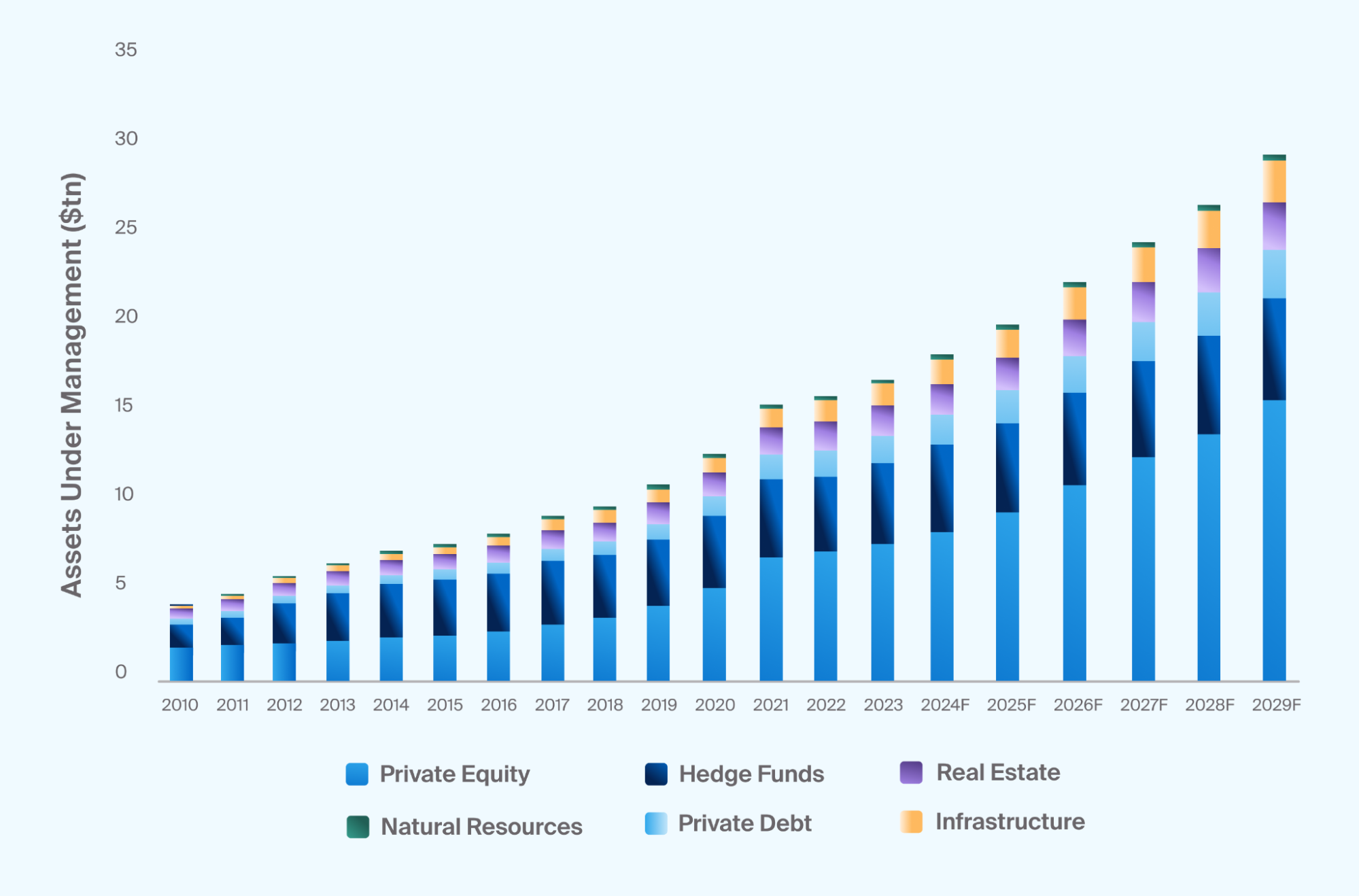

Die Umschichtung ist keine Prognose — sie ist bereits in den Daten sichtbar. Das weltweit verwaltete Vermögen in Alternativen ist von rund 4 Billionen US-Dollar im Jahr 2010 auf heute über 20 Billionen US-Dollar gewachsen; Branchenprognosen sehen bis 2029 nahezu 30 Billionen US-Dollar. Private Debt und Infrastruktur wuchsen am schnellsten, weil ihr Ertragsprofil exakt das ist, was Liability-getriebene Mandate brauchen.

Globales alternatives AUM nach Anlageklasse, 2010–2029F (USD-Billionen). Private Equity bleibt die größte Kategorie nach AUM, aber Private Debt und Infrastruktur wachsen am schnellsten. Quelle: Preqin / Branchenschätzungen.

~$20T

Globales Alt-AUM heute

~$30T

Prognose für 2029

82%

Anteil der Zeit, in der Inflation Erwartungen übertraf (2006–23)

40–60%

Alts in großen Stiftungen & kanadischen Pensionskassen

Die Allokationen variieren je nach Mandat. Große US-Stiftungen und kanadische Pensionskassen halten 40–60% ihrer Portfolios in Alternativen. Unternehmenspensionskassen und Lebensversicherer typischerweise 15–30%. Staatsfonds unterscheiden sich stark je nach Jurisdiktion. Die Richtung ist in allen Kategorien gleich: nach oben.

In welche sechs Kategorien investieren Institutionen?

„Alternativen“ umfasst auf institutioneller Ebene sechs breite Kategorien. Sie erfüllen unterschiedliche Funktionen im Portfolio — und eine Institution allokiert typischerweise über mehrere hinweg, statt sich auf eine zu konzentrieren.

Eigenkapitalbeteiligung

Private Equity

Buyouts, Growth Equity, Secondaries. Renditen entstehen durch operative Verbesserungen und strategische Umsetzung statt durch Multiple-Expansion am öffentlichen Markt. Lange Bindungen, aber historisch die höchste erwartete Rendite im Alternatives-Bucket.

Vertragliche Kreditvergabe

Private Credit

Direktkredite an mittelständische Unternehmen, Asset-Backed Lending, Specialty Finance. Variabel verzinst, häufig vorrangig besichert. Die am schnellsten wachsende Alternatives-Kategorie seit 2015 — getrieben von genau dem Einkommensprofil, das Institutionen benötigen.

Direkte private Kreditvergabe im Retail-Format

Crowdlending

Ein Private-Credit-Instrument, das für den direkten Zugang von Investoren strukturiert ist. Wendet die Plattform institutionelle Disziplin an — Sicherheiten, strukturiertes Underwriting, Tranchenfreigabe, Recovery — ähnelt das Renditeprofil Private Credit, jedoch mit kleineren Ticketgrößen.

Langlaufende Real Assets

Infrastruktur

Versorger, Mautstraßen, Energieübertragung, Dateninfrastruktur. Langlaufende Konzessionserlöse, oft reguliert und inflationsgekoppelt. Ein nahezu perfekter Liability-Match für Pensionskassen mit 30-jährigen Verpflichtungen.

Ertragsbringende Real Assets

Immobilien & Farmland

Mieten und Pachterträge, häufig mit Inflationsweitergabe. Die Nachfrage nach Wohnen und Lebensmittelproduktion ist strukturell unelastisch, was zyklische Volatilität im Vergleich zu börsennotierten REITs dämpft.

Absolute Rendite

Hedgefonds

Market-Neutral-, Arbitrage-, Macro- und Event-Driven-Strategien. Vor allem als Diversifikator genutzt, weniger als Renditemotor. Stark managerabhängig — Ergebnisse hängen mehr von der Auswahl als von der Kategorie-Exposure ab.

Von den sechs passen Private Credit und Infrastruktur am besten zu einem LDI-Mandat, weil beide über mehrjährige Horizonte vertraglich verankerte Cashflows liefern. Crowdlending gehört, wenn richtig strukturiert, in die Private-Credit-Kategorie — mit kleineren Ticketgrößen. Damit wird es auch für Allokatoren zugänglich, die keinen einzelnen 50-Millionen-US-Dollar-Privatkredit unterzeichnen können, aber dieselben Renditetreiber suchen.

Wie verändert ein 20%-Alternatives-Sleeve tatsächlich die Portfoliovolatilität?

Die Mathematik ist simpel. Ersetzt man Public-Market-Exposure durch Anlagen mit niedriger Korrelation zum bestehenden Portfolio, sinkt die Gesamtvarianz, weil der Kreuzterm in der Varianzformel schrumpft, wenn die Korrelation niedrig ist.

Rechenbeispiel — nur illustrativ

Volatilität eines 60/40 gegenüber einem 50/30/20 (Alts bei ρ = 0,2)

Allokation

Zusammensetzung

Geschätzte Portfoliovolatilität

Baseline

60% Aktien · 40% Anleihen

~10.0%

BlackRock-Rahmen

50% Aktien · 30% Anleihen · 20% Alts

~8.3%

Endowment-Stil

40% Aktien · 20% Anleihen · 40% Alts

~7.1%

Inputs: Aktien-Vol 16%, Anleihen-Vol 6%, Alts-Vol 5%, Aktien–Anleihen-Korrelation 0,4, Alts–Public-Korrelation 0,2. Nur Schätzwerte — tatsächliche Ergebnisse hängen von den konkreten Instrumenten, Gewichten und realisierten Korrelationen ab.

Die Volatilitätsreduktion kommt nicht daher, dass Alts in absoluten Begriffen „sicherer“ wären. Sie kommt aus der niedrigen Korrelation: Ein Asset mit 5% Volatilität, das unabhängig vom Rest des Portfolios läuft, senkt die Gesamtvarianz stärker als ein Asset mit 4% Volatilität, das mit allem anderen mitläuft.

Wie Maclear institutionelle Disziplin in Crowdlending bringt

Die oben beschriebenen Vorteile materialisieren sich nur auf Plattformen, deren Struktur zur Theorie passt. Eine Crowdlending-Plattform, die Risiko zu billig bepreist, auf Sicherheiten verzichtet oder keinen Recovery-Mechanismus hat, verhält sich nicht wie Private Credit — sondern wie eine unbesicherte High-Yield-Position. Institutionelle Allokatoren kaufen so etwas nicht, und Privatanleger, die institutionelles Cashflow-Exposure suchen, sollten es ebenfalls nicht tun.

Das in der Schweiz ansässige Maclear ist gezielt um die Disziplin herum aufgebaut, die institutionelle Allokatoren bei Private Credit anwenden. Vier Elemente definieren, wie Maclear Risiko steuert:

Diszipliniertes Underwriting

Jeder Kreditnehmer durchläuft Maclears veröffentlichtes AAA-bis-D-Kreditnehmer-Scoring-System, angelehnt an internationale Kreditrating-Standards, und erhält vor der Freigabe für Investoren einen internen Risikoscore auf einer Skala von 1–10.

Zweistufiger Schutz

Jedes Maclear-Darlehen ist durch reservierte Sicherheiten gedeckt. Dahinter liegt ein separater Provision Fund — gebildet aus Projektprovisionen — der temporäre Rückzahlungsschwierigkeiten abfedern soll, bevor sie Anlegererträge betreffen. Der Provision Fund ist keine Buyback-Garantie für einzelne Forderungen.

Gestaffelte Kapitalbereitstellung

Maclear-Darlehen werden in definierten Tranchen freigegeben. Die Performance jeder Tranche wird beobachtet, bevor die nächste freigegeben wird — so erhöhen Investoren ihr Engagement in Projekten, die sich bereits bewähren.

Grenzüberschreitendes Recovery

Im Falle eines Ausfalls agiert Maclear direkt als Sicherheiten-Recovery-Agent und steuert Rechtsverfahren über Jurisdiktionen hinweg im Namen der Investoren. Recovery ist Teil der Plattform, nicht ausgelagert.

Das Ergebnis ist ein Renditeprofil auf der einkommensorientierten Seite des Alternatives-Spektrums: vertragliche Zinsen, definierter Rückzahlungsplan, Sicherheiten und ein Manager, der eingreift, wenn etwas schiefläuft. Genau dieses Profil suchen institutionelle Allokatoren, wenn sie Private Credit dimensionieren. Die Mechanik — Gebühren, Scoring, Provision Fund, Sekundärmarkt — ist in der Maclear-FAQ-Wissensdatenbank dokumentiert.

Spotlight — Maclear AG

Schweizer Crowdlending mit institutioneller Disziplin

Maclear AG ist eine in der Schweiz ansässige P2P-Lending- und Crowdlending-Plattform, die als Finanzintermediär im Nichtbanken-Sektor unter Schweizer Finanzregulierung tätig ist und Mitglied der PolyReg SRO ist. Die Plattform fokussiert sich auf europäische Unternehmenskredite — Kreditnehmer, Jurisdiktionen und Recovery-Optionen sind über Europa verteilt, sodass ein Schock in einem einzelnen Land Verluste nicht konzentriert.

Jedes Projekt wird bewertet, besichert und Investoren in Tranchen angeboten — mit voller Transparenz zu Konditionen, Rating und Rückzahlungsplan. Renditen entstehen aus vertraglichen Zinszahlungen — nicht aus Markt-Neubewertungen.

Das 60/40-Portfolio ging davon aus, dass Anleihen Aktien absichern. 2022 fielen beide Anlageklassen gemeinsam (Anleihen 10–15%, S&P 18%+) — und die Annahme brach. Institutionen brauchen einen neuen Rahmen — die meisten großen Allokatoren bewegen sich in Richtung 50/30/20 oder darüber hinaus.

Institutionelle Mandate werden durch langfristige Verbindlichkeiten definiert, nicht durch Jahresrenditen. Liability-Driven Investing (LDI) erfordert Anlagen mit vertraglichen oder regulierten Cashflows — genau das Profil, das öffentliche Märkte nicht mehr zuverlässig liefern.

Das globale alternative AUM ist von rund 4 Billionen US-Dollar im Jahr 2010 auf heute über 20 Billionen US-Dollar gewachsen; bis 2029 werden 30 Billionen US-Dollar erwartet. Private Debt und Infrastruktur wachsen am schnellsten, weil ihr Ertragsprofil am besten zu liability-getriebenen Mandaten passt.

Seit 2006 lag die realisierte Inflation in 82% der Fälle über den Erwartungen, mit einer durchschnittlichen Überschreitung von 1,41 Prozentpunkten. Inflationsgekoppelte Erträge aus Infrastruktur, Immobilien und variabel verzinster Private Credit sind für Long-Duration-Portfolios nicht mehr optional.

Ein 20%-Alternatives-Sleeve bei ρ = 0,2 senkt die Volatilität eines 60/40-Portfolios um rund 17%. Die Reduktion kommt aus niedriger Korrelation, nicht aus der Sicherheit einzelner Assets.

Crowdlending gehört in den Private-Credit-Bucket — aber nur, wenn die Plattform institutionelle Disziplin anlegt: Sicherheiten, strukturiertes Underwriting, Tranchenfreigabe und aktives Recovery. Die Schweizer Plattform von Maclear ist genau um diese Disziplin herum aufgebaut.

Häufig gestellte Fragen

Warum wenden sich institutionelle Investoren vom 60/40-Portfolio ab?

Das 60/40-Portfolio setzt darauf, dass Anleihen steigen, wenn Aktien fallen. Diese negative Korrelation brach 2022 auf, als globale Anleihenindizes um 10–15% fielen — zeitgleich mit einem Aktienrückgang von über 18%. Institutionen haben zudem langfristige Verbindlichkeiten, die sich mit der laufenden Neubewertung in den öffentlichen Märkten nur schwer matchen lassen. Deshalb schichten sie in Private Credit, Infrastruktur und andere Anlagen mit vertraglich fixierten Cashflows um.

Welche Quote an Alternativen halten institutionelle Investoren?

Die Quoten variieren je nach Mandat. Doch das globale alternative AUM ist von rund 4 Billionen US-Dollar im Jahr 2010 auf heute über 20 Billionen US-Dollar gewachsen; Branchenprognosen sehen bis 2029 nahezu 30 Billionen US-Dollar. Große Stiftungen und kanadische Pensionskassen halten 40–60% ihrer Portfolios in Alternativen; Unternehmenspensionskassen und Versicherer typischerweise 15–30%.

Was ist Liability-Driven Investing und wie passen Alternativen dazu?

Liability-Driven Investing (LDI) stimmt Zeitpunkt und Charakter der Vermögenswerte einer Institution auf die Cashflows ab, die sie auszahlen muss — Renten, Schadenleistungen, Stiftungs-Ausschüttungen. Öffentliche Aktien bringen kurzfristige Volatilität, die dieses Matching erschwert. Einkommensorientierte Alternativen wie Private Credit, Infrastruktur und Farmland erzeugen vertragliche oder regulierte Cashflows, oft inflationsgekoppelt — und passen damit besser zum LDI-Mandat als mark-to-market bewertete Public Assets.

Welche alternativen Anlageklassen bevorzugen Institutionen am meisten?

Die größten Kategorien nach globalem AUM sind Private Equity, Hedgefonds, Immobilien, Private Debt (einschließlich Direct Lending und Crowdlending), Infrastruktur und natürliche Ressourcen. Private Debt und Infrastruktur sind im letzten Jahrzehnt am stärksten gewachsen — getrieben von ihrem vertraglichen Ertragsprofil und der Inflationsanbindung, also genau den zwei Eigenschaften, die Institutionen im aktuellen Makroumfeld am dringendsten brauchen.

Ist Crowdlending für institutionell geprägte Portfolios geeignet?

Crowdlending ist eine Form von Private Credit. Für institutionell geprägte Portfolios ist es geeignet, wenn die Plattform institutionelle Standards anlegt — Sicherheiten, strukturiertes Underwriting, gestaffelte Kapitalbereitstellung, ein Provision Fund und aktives Recovery-Management. Ohne diese Elemente verhält sich Crowdlending wie eine unbesicherte High-Yield-Position. Die in der Schweiz ansässige Plattform von Maclear ist genau um diese Disziplin herum aufgebaut.

Garantiert Maclear Renditen oder einen Buyback?

Nein. Maclear bietet keine Buyback-Garantie, und Renditen sind nicht garantiert — sie hängen von der Performance der Kreditnehmer ab. Maclear reduziert Risiken über Sicherheiten, einen Provision Fund (eine aus Projektprovisionen gebildete Reserve zur Abfederung temporärer Rückzahlungsprobleme) und laufendes Kreditnehmer-Monitoring. Der Provision Fund ist keine Buyback-Garantie für einzelne Forderungen.

Wird Maclear von der FINMA reguliert?

Nein. Maclear AG ist eine in der Schweiz ansässige Plattform, die als Finanzintermediär im Nichtbanken-Sektor unter Schweizer Finanzregulierung tätig ist. Maclear ist Mitglied der PolyReg SRO und erfüllt Anforderungen an AML, KYC und GDPR. Eine FINMA-Fintech-Lizenz ist Teil der Zukunftspläne des Unternehmens, nicht der aktuelle Status.

Über Maclear

Maclear AG ist eine in der Schweiz ansässige P2P-Lending- und Crowdlending-Plattform mit Hauptsitz in der Schweiz. Das Unternehmen ist als Finanzintermediär im Nichtbanken-Sektor tätig und Mitglied der PolyReg SRO; es erfüllt die Schweizer Finanzvorschriften einschließlich AML, KYC und GDPR. Maclear bietet privaten und qualifizierten Investoren Zugang zu geprüften Unternehmenskredit-Opportunitäten — mit integrierter Risikobewertung, einem Provision Fund und einem Sekundärmarkt für Liquidität.

Haftungsausschluss

Die Inhalte dieses Artikels dienen ausschließlich Informations- und Bildungszwecken. Sie stellen keine Anlage-, Finanz-, Steuer- oder Rechtsberatung dar. P2P-Lending- und Crowdlending-Investitionen bergen das Risiko eines teilweisen oder vollständigen Kapitalverlusts. Vergangene Wertentwicklungen sind kein verlässlicher Indikator für zukünftige Ergebnisse. Liquidität an einem Sekundärmarkt ist nicht garantiert. Leser sollten unabhängige Recherchen durchführen und qualifizierte Berater konsultieren, bevor sie finanzielle Entscheidungen treffen. Die Verfügbarkeit von Produkten und Dienstleistungen kann in bestimmten Jurisdiktionen eingeschränkt sein.

Bereit, institutionellen Private Credit im Retail-Format zu nutzen? Entdecken Sie Maclears aktuelle Projekte — jedes mit vollständiger Einstufung, Sicherheiten-Details und Tranchenstruktur.